این مقاله یافتههای اصلی و چشماندازهای حاصل از پروژهی پژوهشی دستهجمعی بر روی پویش توزیع درآمد و ثروت را بهطور خلاصه ارائه میکند.(۱) هدف اصلی این پروژه ایجاد بانک اطلاعاتی با کیفیت بالا، درازمدت و بینالمللی حول تمرکز درآمد و ثروت با بهکارگیری آمار مالیاتی تاریخی است. بانک اطلاعاتی حاصل، در حال حاضر شامل سری سالانه است که بخش عمدهی قرن بیستم را برای تعدادی از کشورها (ی عمدتاً غربی) پوشش میدهد.(۲)

انگیزهی اصلی این پروژه، ناشی از نارضایتی عمومی از بانکهای اطلاعاتی موجود مربوط به نابرابری درآمدی است. بانکهای اطلاعاتی بینالمللی موجود، نشانگر همگنی اندک در گذر زمان و در میان کشورها است. بانکهای اطلاعاتی یادشده، تنها تعدادی از سالهای منفرد را در هر کشور پوشش میدهند که بهطور کلی به دورهی پس از دههی ۱۹۷۰ یا پس از دههی ۱۹۸۰ محدود میشود. تقریبا هیچیک از آنها اطلاعات تفکیکی از نابرابری درآمدی به اجزای درآمد کار و درآمد سرمایه عرضه نمیکنند. سازوکارهای اقتصادی مربوط به توزیع درآمد کار (تقاضا و عرضهی مهارتها، نهادهای بازار کار و…) و توزیع درآمد سرمایه (انباشت سرمایه، محدودیتهای اعتبار، قانون ارث و مالیاتستانی و …) میتوانند بسیار متفاوت باشند بهطوریکه آزمودن هر کدام از این سازوکارها با استفاده از دادههای موجود دشوار است. همچنین این واقعیت که دادههای موجود درازمدت را پوشش نمیدهند، مسألهساز است چرا که تغییرات ساختاری در توزیع درآمد و ثروت اغلب چندین دهه را شامل میشوند. بهمنظور درک درست چنین تغییراتی، باید بتوان آنها را در چشمانداز تاریخی وسیعتری قرار داد.

بانک اطلاعاتی ما همچنین محدودیتهای مهمی دارد. بهطور خاص، سری درازمدت ما به سهم درآمد و ثروتهای بالا منحصر شده و اطلاعات اندکی دربارهی بخشهای پایین توزیع شامل میشود. با این حال، اطلاعات ما سری سالانه و پوششدهندهی درازمدت است؛ این دادهها در میان کشورها نسبتاً همگن بوده و بهعلاوه بهوسیلهی منبع درآمد به بخشهای جزئیتر تقسیم شدهاند. از اینرو، فرصت منحصربهفردی را برای درک پویش توزیع درآمد و ثروت و تأثیر متقابل نابرابری و توسعه بر هم فراهم میکنند.

۱. ایجاد بانک اطلاعاتی جدید

بررسیهای مربوط به درآمد خانوار تا پیش از سال ۱۹۵۰ وجود نداشت. تنها مرجع اطلاعات که بهطور پیوسته مبتنی بر درازمدت در دسترس است، اطلاعات مالیاتی است. بسیاری از کشورهای غربی آمار مربوط به مالیات سالانه را از زمان شروع وضع مالیات بر درآمد یعنی از حدود یک قرن پیش منتشر کردهاند. این آمار بهطور کلی تعداد متناظر با مالیاتدهندگان مربوط به تعداد بزرگی از محدودههای درآمدی بهعلاوهی درآمد کل و شمول مالیاتی آنها را گزارش میدهد. آمار معمولاً تفکیکی از منبع درآمد را فراهم میکند: درآمد سرمایه، درآمد مزدی، درآمد خالص تجاری و…. با استفاده از آمارهای سرشماری جمعیت، وقتی هرکسی مجبور باشد که اظهارنامهی مالیاتی را تسلیم کند، میتوان شمار واحدهای مالیاتده را برآورد کرد و حتی مشخص کرد که چه میزان در درصدهای بالا نظیر ۱۰ درصد بالا و یا یک درصد بالا و … قرار میگیرند. بعد میتوان با استفاده از تکنیک متعارف درونیابی پارِتو، درآمدهای آستانهای و میانگین هر یک از این گروههای بالا را مشخص کرد. سری متناظر با سهم درآمدهای بالا از تقسیم سری مربوط به درآمدهای بالا بر درآمد شخصی کل بهدست میآیند. مخرج این کسر را میتوان با استفاده از مرجعهای درآمد کل (نظام حسابهای ملی و صورتهای اولیهی آنها) محاسبه کرد.(۳) مخرج کسر بهگونهای تعدیل شده که تا حد امکان بهشکل دقیقتری درآمد شخصی کل گزارششده در اظهارنامههای مالیاتی را نشان دهد. دو محدودیت اساسی در مورد چنین دادههایی وجود دارد.

اول اینکه، تا پیش از جنگ جهانی دوم در بسیاری از کشورها نسبت افرادی که مشمول مالیات تصاعدی بر درآمد بودند، بهندرت از ۱۰ درصد فراتر رفت بهطوریکه تنها میتوان سری متناظر با سهم درآمد دهک بالا (و بالای این دهک) را برای تمام دوره محاسبه کرد.

دوم اینکه، اطلاعات، مبتنی بر درآمد گزارششده برای اهداف مالیاتی هستند، لذا ممکن است بهدلیل فرار از مالیات (گزارش غیرواقعی یا ارائهی گزارش فریبنده) یا اجتناب از پرداخت (دور زدن) مالیات (با استفاده از ابزارهای قانونی برای تغییر درآمدهای گزارششده بهمنظور تخفیف شمول مالیاتی)، منعکسکنندهی درآمدهای واقعی نباشند. گسترهی فرار مالیاتی یا اجتناب از پرداخت (دور زدن) مالیات بهطور بالقوه وابسته به سطح مالیاتها، قدرت اجرایی قانون مالیات و حوزهی قانونی مالیاتی است. ازاینرو هنگام استفاده از دادههای مربوط به مالیات برای مطالعهی درآمدهای بالا، تحلیل ساختار مالیاتی در همان زمان مشخص بهمنظور بیان تغییرات واقعی در تمرکز درآمدی از تغییرات متناظر با فرار از مالیات یا اجتناب از پرداخت مالیات متعاقب اصلاحات مالیاتی ضرورت دارد. حتی این جنبه شاید در مورد کشورهای در حال توسعه اهمیت بیشتری داشته باشد که در آنها قدرت اجرایی مالیاتی ضعیفتر و اجتناب از پرداخت مالیات و فرار مالیاتی احتمالاً عوامل تعیینکنندهی اصلی در مورد درآمدهای بالای گزارششده هستند.

۲. نتایج سهم درآمدهای بالا

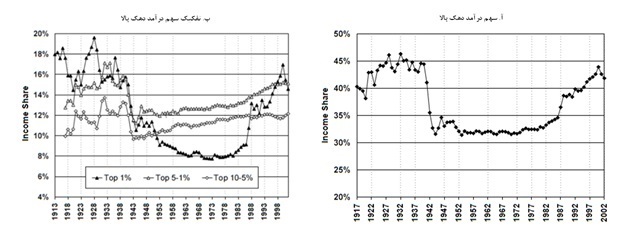

شکل ۱. آ. سهم درآمد دهک بالا را در ایالات متحده از سال ۱۹۱۷ تا سال ۲۰۰۲ ارائه میدهد. الگوی کلی سهم دهک بالا در تمام طول قرن U شکل است. سهم دهک بالا در دورهی بین دو جنگ جهانی حول ۴۰ تا ۴۵ درصد در نوسان است. این مقدار بهشدت کاهش یافت و بهحدود بالای ۳۰ درصد طی جنگ جهانی دوم رسید و تا دههی ۱۹۷۰ بین ۳۱ تا ۳۲ درصد به شکل خط صاف باقی میماند. اینچنین کاهش ناگهانی را نمیتوان بهسادگی با فرایندی از نوع کوزنتس تطبیق داد. پس از دههها ثبات، در دورهی پس از جنگ سهم دهک بالا به طور چشمگیری کاهش و طی ۲۵ سال اخیر بهگونهای افزایش یافت که اکنون در سطحی نزدیک به سطح دورهی پیش از جنگ است.

شکل ۱. ب. دهک بالا را به درصد بالا (یک درصد بالا)، چهار درصد بعدی ( ۵-۱درصد بالا) و نیمهی پایینی دهک بالا (۱۰-۵ درصد بالا) تفکیک میکند. بیشتر نوسانات دهک بالا بهدلیل نوسانات درون یک درصد بالا است. افت در دو دستهی بعدی طی جنگ جهانی دوم بسیار کمتر و ترمیم دستههای مذکور از شوک جنگ جهانی دوم بهنسبت سریع بوده است. سهم آنها در دهههای اخیر افزایش زیادی نداشته است. در مقابل، یک درصد بالا طی دورهی قرن بیستم نوسانات بسیار بزرگی از حدود ۱۸ درصد پیش از جنگ جهانی اول تا حدود ۸ درصد در خلال دهههای ۱۹۶۰ و ۱۹۷۰ و بازگشتی تقریبی به ۱۷ درصد تا سال ۲۰۰۰ را تجربه کرده است. سهم یک درصد بالا که طی جنگ جهانی اول کاهش پیدا کرد، طی دههی ۱۹۲۰ ترمیم شد و طی رکود بزرگ و جنگ جهانی دوم دوباره کاهش یافت. (در نظر گرفتن) این زمان بسیار ویژه به همراه این واقعیت که درآمدهای بسیار بالا تشکیلدهندهی سهمی نامتناسب از کاهش کل در نابرابری هستند، قویا نشان میدهد که شوکهای وارده توسط صاحبان سرمایه از سالهای ۱۹۱۴ تا ۱۹۴۵ (دورهی رکود و جنگها) نقشی کلیدی ایفا کرده است.(۴)

شکل ۱. سهم درآمدهای بالا در ایالات متحده برای سالهای ۱۹۱۳-۲۰۰۲

تذکر: درآمد بهصورت درآمد بازار، با حذف پرداختهای انتقالی و بهرههای سرمایهی تحققیافته تعریف میشود.

مأخذ: پیکتی و سائز (۲۰۰۳) و اتکینسون و پیکتی (۲۰۰۶).

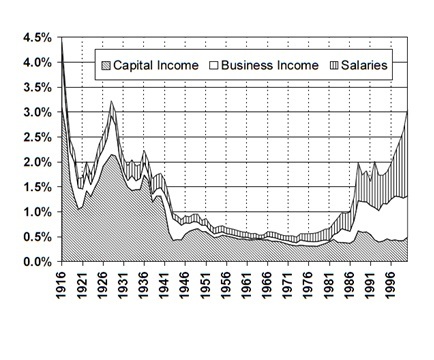

نگاهی به درآمدهای بسیار بالا و ترکیب آنها شاهد دیگری را فراهم میکند. شکل دو. سهم و ترکیب درآمدی از سال ۱۹۱۶ تا سال ۲۰۰۰ برای ۰.۰۱ درصد بالایی را در ایالات متحده نشان میدهد. تا دههی ۱۹۷۰، بخش عمدهای از درآمدهای بسیار بالا عبارت از درآمد سرمایه (به طور عمده درآمد سود سهام) و بخش کوچکی شامل درآمد خالص تجاری میشد که سهم درآمد مزدی بسیار کمتر بود. شکل دو تأیید میکند که کاهش بزرگ درآمدهای بالا که طی دورهی سالهای ۱۹۱۴ تا ۱۹۶۰مشاهده شد، به طور غالب پدیدهی درآمد سرمایه است.

شکل دو نشان میدهد که الگوی ترکیب درآمدهای بسیار بالا در بین سالهای ۱۹۶۰ تا ۲۰۰۰ بسیار تغییر کرده است. درآمد حقوق درآمدهای بالا را بهسرعت افزایش داده و در حال حاضر به منبع اصلی درآمدهای بسیار بالا بدل شده است. تحولات چشمگیر ترکیب درآمدهای بالا مقاوم به نظر میرسد. اطلاعات نظام حسابهای ملی نشان میدهد که سهم درآمد سرمایه در درآمد شخصی کل در درازمدت پایدار است. لذا کاهش متعارف درآمدهای سرمایهی بالا نتیجهی کاهش تمرکز درآمد سرمایه و نه کاهش سهم درآمد سرمایه در اقتصاد در کلیت خود است. برآوردهای تمرکز ثروت از بازدهی مالیات بر املاک برای دورهی سالهای ۱۹۱۶ تا ۲۰۰۰ در ایالات متحده که توسط وویچه کاپچوک و سائز (۲۰۰۴) ایجاد شده است، کاهشی ناگهانی را در نیمهی اول قرن نشان میدهد که تنها افزایش نسبتا کمی در دهههای اخیر داشته است (شکل ۴. ب.). این سند با سری سهم درآمد همخوانی دارد و نشان میدهد که افزایش چشمگیر اخیر در تمرکز درآمد عمدتاً پدیدهی درآمد کار است و هنوز گذار به افزایش چشمگیر در تمرکز ثروت صورت نگرفته است.

شکل ۲. سهم درآمد ۰.۰۱ درصد بالا و ترکیب آن در ایالات متحده، ۱۹۱۶-۲۰۰۰

تذکر: شکل سهم درآمد ۰.۰۱ درصد بالا (منحنی بالا) و ترکیب آنرا (با حذف بهرههای سرمایه) نشان میدهد.

مأخذ: پیکتی و سائز (۲۰۰۳).

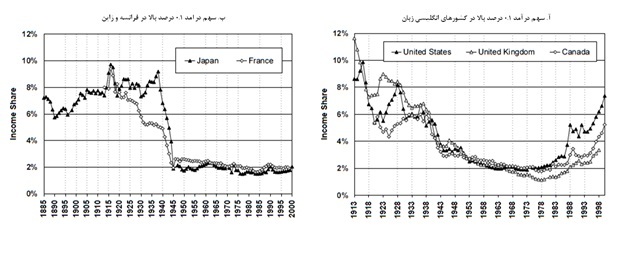

کاهش چشمگیر در سهم درآمدهای بالا در نیمهی اول قرن بیستم تقریباً در تمام کشورهای مورد مطالعه رخ داده است. شکل ۳. آ. سهم درآمد ۰.۱ درصد بالا را در سه کشور انگلیسیزبان ایالات متحده، بریتانیا و کانادا نشان میدهد. شکل ۳. ب. همین مورد را برای ۰.۱ درصد بالا برای فرانسه و ژاپن نمایش میدهد. تمام کشورها افت شدیدی را در نیمهی اول قرن تجربه میکنند. زمان و اندازهی این تنزل در میان کشورها متفاوت است. برای نمونه در ژاپن تمرکز این تنزل بهکل در سالهای اول پیش از جنگ و دورهی جنگ است.(۵) همانند ایالات متحده، سری ترکیب درآمدی برای تمامی کشورهای یادشده نشان میدهد که این کاهش بهدلیل افت درآمدهای سرمایهای بالا عمدتا پدیدهی درآمد سرمایه است.

شکل ۳. تباین شدیدی را بین کشورهای انگلیسی زبان و کشورهای دیگر در دهههای اخیر نشان میدهد. ایالات متحده، بریتانیا و کانادا افزایش قابلتوجهی در سهم درآمد ۰.۱ درصد بالا طی ۲۵ سال اخیر بهنمایش میگذارند. این افزایش در ایالات متحده بیشترین مقدار را دارد اما زمانبندی بهطور قابل توجهی در میان سه کشور مشابه هم است. در مقابل، فرانسه و ژاپن افزایش قابلتوجهی را در سهم درآمد ۰.۱ درصد بالا تجربه نمیکنند. در نتیجه تمرکز درآمد در این کشورها بسیار پایینتر از کشورهای انگلیسی زبان است.

شکل ۳. سهم درآمدهای ۰.۱ درصد بالا در بین کشورها

مرجع: ایالات متحده، پیکتی و سائز (۲۰۰۳)؛ بریتانیا، اتکینسون (۲۰۰۶)؛ کانادا، سائز و وییل (۲۰۰۵)؛ فرانسه، پیکتی (۲۰۰۳)؛ ژاپن، موریگوچی و سائز (۲۰۰۵)

۳. شرح نتایج و پژوهشهای آینده

این واقعیت که افت تمرکز درآمدی در نیمهی اول قرن بیستم عمدتا بهدلیل افت درآمدهای سرمایهای بالا است، همچنین اینکه افت یادشده در اغلب این کشورها عمدتا در دورهی جنگ و رکود بزرگ رخ میدهد، توصیفی روشن را ارائه میکند. برای بخشی عمده، نابرابری درآمدی بهاین دلیل کاهش یافت که صاحبان سرمایه طی سالهای ۱۹۱۴ تا ۱۹۴۵ بهمنظور تامین مالی جنگ شوکهای شدیدی به داراییهای سرمایهای خود نظیر انهدام، تورم، ورشکستگی و شوکهای مالی وارد کردند. این تفسیر را اطلاعات موجود مربوط به ثروت و دارایی (املاک) برای کشورهایی نظیر فرانسه ایالات متحده و ژاپن تایید میکند. توجه داشته باشید که این انگاره که صاحبان سرمایه شوکهای بزرگی طی سالهای ۱۹۱۴ تا ۱۹۴۵ وارد کردند و اینکه این امر تأثیر بزرگی در توزیع درآمد داشت قطعا یافتهای جدید نیست (کوزنتس، ۱۹۵۳). آنچه جدید است این است که چیز بیشتری در ادامه (ی این سالها) وجود ندارد.

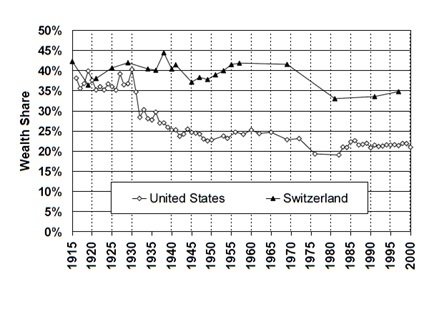

شکل ۴. سهم ثروت یک درصد بالا در سوئیس و ایالات متحده

مأخذ: ایالات متحده، کاپچوک و سائز (۲۰۰۴)؛ سوئیس، اتکینسون و پیکتی (۲۰۰۶)

چالش برانگیزترین بخش که نیازمند توضیح است، عدم بازیابی (ترمیم) درآمدهای سرمایهای بالا طی سالهای پس از ۱۹۴۵ است. توضیح مطرح این است که شوکهای سرمایهی سالهای ۱۹۱۴ تا ۱۹۴۵ تأثیری پایدار داشته است چرا که اعمال مالیات تصاعدی بر درآمد و دارایی (املاک) بازیابی (ترمیم) کامل را برای صاحبان سرمایهی هنگفت غیر ممکن ساخت (عملاً هیچ مالیات تصاعدی تا پیش از سال ۱۹۱۴ وجود نداشت و نرخهای بالا بین سالهای ۱۹۱۴ و ۱۹۴۵ خیلی افزایش داشتند). شبیهسازیهای ساده نشان میدهد که تأثیر درازمدت مالیات تصاعدی بر روی تمرکز ثروت آنچنان محسوس است که برای توضیح بزرگی تغییرات مشاهدهشده کفایت میکند (پیکتی، ۲۰۰۳).

توضیحات بالا دربارهی پویش تمرکز درآمد سرمایه را احتمالاً با مشاهدهی اطلاعات کشورهایی که شوکهای بزرگ پیش از سال ۱۹۴۵ را تجربه نکرده و یا نظامهای مالیات تصاعدی بر درآمد عمده و پایداری را پیاده نکردهاند میتوان آزمود. سوییس درگیر جنگها نشد و هرگز مالیات تصاعدی بر درآمد یا ثروت شدیدی را اعمال نکرد. همانگونه که در شکل چهار نشان داده شده است، برخلاف سایر کشورها نظیر ایالات متحده، سهم ثروتهای بالا در سوییس از سال ۱۹۱۳ تا دههی ۱۹۶۰ افت بسیار نامحسوسی داشته است.

در نظر گرفتن این موارد جالب به نظر میرسد (الف) کشورهایی نظیر ایرلند و سوئد که درگیر جنگ یا شوکهای رکود نشدند اما مالیاتهای تصاعدی اعمال کردند و (ب) کشورهایی که شوکها را تجربه کردند اما مالیاتهای تصاعدی اعمال نکردند. هیچ کشور اروپایی به طور کامل در دستهی اخیر قرار نمیگیرد.(۶) اتکینسون و پیکتی (۲۰۰۶) نشان دادند که در ایرلند طی جنگ جهانی دوم، افت شدیدی در سهم درآمدهای بالا وجود نداشت و سهم درآمدهای بالا کاملا مشابه اوایل دههی ۱۹۲۰ و اواخر دههی ۱۹۴۰ بود. با وجود این، در دهههای پس از جنگ، زمانیکه ایرلند سیاستهای مالیاتی تصاعدی با نرخهای بالا را اعمال کرد، سهم درآمدهای بالا بهشدت افت کرد. این نتایج نشان میدهد که لزوما شوکهای بزرگ جنگ عامل اساسی کاهش سهم درآمدهای بالا نبودهاند و ممکن است تغییر در ساختار مالیاتی مهمترین عامل تعیینکنندهی تمرکز درآمد در درازمدت باشد. در ادامهی پژوهشها، بایستی امکان ایجاد سری دقیقی از بار مالیاتی توسط بازههای اصلی درآمدی و منابع درآمد برای هر کشور فراهم شده و تحلیل رگرسیون برای تدارک آزمونهای قانعکنندهتر این توضیحات بهکار برده شود. همچنین عوامل دیگر نظیر باروری یا قوانین مربوط به تقسیم املاک بین وارثان میتواند در درازمدت تاثیرات مهمی بر روی توزیع ثروت داشته باشد.

طی دورهی پس از سال ۱۹۷۰ واگرایی عمدهای بین کشورهای ثروتمند مشاهده میشود. با وجود اینکه در کشورهای اروپای درون قاره یا ژاپن طی سه دههی گذشته سهم درآمدهای بالا نسبتا پایدار باقی میمانند، در ایالات متحده یا سایر کشورهای انگلیسیزبان سهم مذکور افزایش چشمگیری داشته است. افزایش سهم درآمدهای بالا بهدلیل رونقگیری درآمدهای سرمایهای بالا نیست بلکه علت این امر افزایشهای عمده در دستمزدهای بالا (مخصوصا پاداش «حقوق و مزایای» مدیران ارشد) است. در نتیجه طی قرن بیستم، در سلسلهمراتب درآمدهای بالا، مدیران ارشد (کارکنان عالیرتبه یا بخش مرفه کارمندان یا مرفهان کارمند) جایگزین صاحبان سرمایهی هنگفت (رانتیرها) شدند. درک دلیل افزایش ناگهانی دستمزدهای بالا در دهههای اخیر در کشورهای انگلیسی زبان برخلاف اروپای درون قاره یا ژاپن، همچنان مسألهای بحثبرانگیز است که سه دیدگاه عمده در این زمینه وجود دارد. اول اینکه، دیدگاه بازار آزاد مدعی است که پیشرفت فناوری مهارتهای مدیریتی را عمومیتر و محدودیت آن به ویژگی واحدهای بازرگانی کوچک را هرچه کمتر کرده است و به افزایش رقابت میان مدیران اجرایی در محدودهای از بازارهای تفکیکشدهی موجود در درون واحدهای بازرگانی کوچک تا یک بازار واحد در گسترهی تمام اقتصاد منجر شده است. با وجود اینکه دیدگاه یادشده میتواند روندهای ایالات متحده را توضیح دهد، ولی قادر به توضیح عدم تغییرات پرداختهای مدیران اجرایی در کشورهای دیگر نظیر ژاپن و فرانسه که تغییرات فناوری مشابهای را پشت سر گذاشتهاند نیست. دیدگاه دوم مدعی است موانع بازارهای آزاد با توجه به مقررات بازار کار، اتحادیهها یا ارزشهای اجتماعی دربارهی نابرابری پرداختی (دستمزد) میتواند پرداختی مدیران اجرایی را زیر بازار نگهدارد. چنین موانعی بهطور گسترده در ایالات متحده رفع شده است اما همچنان در اروپا و ژاپن وجود دارد. بر اساس این دیدگاه، افزایش پاداشهای مدیران اجرایی در واقعمعرف پاداش هنگفت کارایی است. در نهایت، دیدگاه سوم مدعی است افزایش پاداشهای بالا در ایالات متحده بهدلیل توانایی گسترشیافتهی مدیران اجرایی در تنظیم پرداختیهای خود و رانتطلبی از سهامداران است، شاید به دلایلی مشابه با آنچه در دیدگاه دوم مطرح بود. اما در این مورد ممکن است سودهای ناشی از کارآمدی (یا سود کارایی) مرتبط وجود نداشته باشد.

در نهایت با استفاده از بانک اطلاعاتی ما، رابطهای که باید محک زده شود، تاثیر نابرابری بر رشد اقتصادی است. ارزیابی اولیهی سری ایجاد شده نشان میدهد که تمرکز درآمد و رشد وابستگی سیستماتیک ندارند. بسیاری از کشورها (نظیر فرانسه، ایالات متحده و ژاپن) طی دهههای پس از جنگ سریعترین رشد را داشتند، زمانیکه تمرکز درآمدی در پایینترین سطح خود بود. پس میتوان با اطمینان نتیجه گرفت که کاهش بزرگ در تمرکز ثروت که در بین سالهای ۱۹۱۴ تا ۱۹۴۵ رخ داد مانع رشد بالا نشد. با این حال، بهنظر میرسد که در دهههای اخیر رشد و افزایش نابرابری بهطور قطعی همبستهاند: رشد ایالات متحده و بریتانیا سریعتر از دیگر کشورهای اروپایی و ژاپن بوده است. با وجود این که بررسی بین کشورها همواره با مشکل بزرگ یکسانسازی معیارها توأم است امیدواریم که این بانک اطلاعاتی تحلیل تأثیرات متقابل نابرابری و رشد بر رویهم را احیا کند.

منابع

Atkinson, Anthony and Piketty, Thomas. Top incomesover the twentieth century. Oxford:Oxford University Press, 2006.

Kopczuk, Wojciech and Saez, Emmanuel. “TopWealth Shares in the United States, 1916–۲۰۰۰: Evidence from Estate Tax Returns.”National Tax Journal, ۲۰۰۴, ۵۷(۲), pp. 445–۸۷.

Kuznets, Simon. Shares of upper income groupsin income and savings. NewYork: NationalBureau of Economic Research, 1953.

Moriguchi, Chiaki and Saez, Emmanuel. “TheEvolution of Income Concentration in Japan,1885–۲۰۰۲.” Unpublished Paper, 2005.

Piketty, Thomas.“Income Inequality in France,1901–۱۹۹۸.” Journal ofPolitical Economy,۲۰۰۳, ۱۱۱(۵),pp. 1004–۴۲.

Piketty, Thomas and Saez, Emmanuel. “IncomeInequality in the UnitedStates, 1913–۱۹۹۸.”Quarterly Journal of Economics, ۲۰۰۳,۱۱۸(۱), pp. 1–۳۹.

Saez, Emmanuel and Veall, Michael R. “The Evolutionof High Incomes inNorthern America: Lessons from Canadian Evidence.” AmericanEconomic Review, ۲۰۰۵, ۹۵(۳), pp. 831–۴۹.

(۱) ترجمهای از

The Evolution of Top Incomes: A Historical and International Perspective; By THOMAS PIKETTY AND EMMANUEL SAEZ

[American Economic Review– جلد ۹۶ (۲)؛ سال ۲۰۰۶]

(۲) عمدهی تمرکز مقالهی حاضر بر روی یافتههای متناظر با ایالات متحده است. مجلد ویراستاری شده توسط انتونی اتکینسون و پیکتی (۲۰۰۶) سری مربوط به فرانسه، ایالات متحده، بریتانیا، کانادا، استرالیا، زلاند نو، ایرلند، آلمان، سوئیس، هلند و هند را گردآوری میکند. از آن زمان تاکنون، سری اولیه برای سوئد، فنلاند، ژاپن و اسپانیا بهوجود آمده است.

(۳) اولین اقتصاددان که مراجع اطلاعاتی و روشمندی مذکور را بهشکل سیستماتیک بهکار برد، سیمون کوزنتس (۱۹۵۳) بود که سهم درآمدهای بالا را در ایالات متحده برای دورهی بین سالهای ۱۹۱۳ تا ۱۹۴۸ ایجاد کرد. کوزنتس این سری را برای توسعهی نظریهی U شکل معکوس مشهور خود در زمینهی تحولات نابرابری طی فرایند توسعه بهکار برد.

(۴) تاثیر منفی جنگها بر روی درآمدهای بالا را میتوان از یک نظر از طریقافزایش وسیع مالیاتها که برای تامین مالی جنگ تصویب شد، توضیح داد. طی هر دو جنگ، مالیات بر درآمد شرکتها (همچنین مالیات بر درآمدهای فردی) به شدت افزایش یافت و این امر، به طور مکانیکی توزیع به سهامداران را کاهش داد.

(۵) مورد ژاپن بهاین دلیل جالب است که سری در سال ۱۸۸۵، که دقیقا زمان آغاز صنعتیشدن ژاپن است شروع میشود. سری نشان میدهد که تمرکز درآمد در ژاپن پیش از آغاز صنعتیشدن بالا بود و طی فرایند صنعتیشدن از سالهای ۱۸۸۵ تا ۱۹۳۵ افزایش زیادی نداشت.

(۶) ژاپن و آلمان کاهشی چشمگیر در تمرکز درآمد را طی جنگ جهانی دوم تجربه کردند. سهم درآمدهای بالا در ژاپن بههیچ وجه بازیابی نشد (چیاکی موریگوچی و سائز، ۲۰۰۵) اما این بازیابی در آلمان تاحدی صورت پذیرفت (اتکینسون و پیکتی، ۲۰۰۶). لذا مقایسهی سیستماتیک نظامهای مالیاتی در ژاپن و آلمان در دورهی پسا جنگ میتوانست مفید باشد.