/ مطالعاتی در نظریهی بحران در نزد مارکس ۱ /

یادداشت مترجم: نظریهی بحران به طور عام و گرایش نزولی نرخ سود به طور خاص از جمله مجادلهانگیزترین بحثهای اقتصاد سیاسی از زمان مارکس تا امروز است. تبعات این نظریه در سیاست معین طبقاتی بسیار پرمعناست. در واقع هر نوع خطمشی گزیده برای واژگونی سرمایهداری در بطن خود به امکان عملی نابودی سرمایهداری در عالم واقع معطوف است. بدون چنین بنیاد واقعی هر نوع تلاشی از همان آغاز محکوم به شکست است و بر همین مبنا نحلههای گوناگون مارکسیستی از نحوهی پاسخ خود به این پرسش از هم متمایز شدهاند.

برای آشنایی خوانندگان با این موضوع سلسله مقالاتی را تهیه دیدهام که به صورت مقالاتی جداگانه اما کاملاً مرتبط با هم ارائه خواهند شد. ابتدا برای آشنایی با موضوع پارهی سوم جلد سوم سرمایه در اختیار خوانندگان قرار خواهد گرفت. سپس مقالهی نظریهی بحران، قانون گرایش نزولی نرخ سود و مطالعات مارکس در دههی ۱۸۷۰ نوشتهی میکاییل هاینریش ارائه خواهد شد. این مقاله با واکنش برخی پژوهشگران مارکسیست روبرو شد که از آن میان من پنج مقاله را ترجمه خواهم کرد. این مقالات عبارتند از:

- پاسخ به هاینریش ـ در دفاع از قانون مارکس از شین میگ

- نقد هاینریش: مارکس ساختار منطقی را کنار نگذاشت از فرد موزلی

- نقدی بر مقالهی «نظریه بحران … » هاینریش از گوگلیلمو کارچادی و مایکل رابرتز

- هاینریش پاسخ منتقدان را میدهد از میکاییل هاینریش

- نابودسازی سرمایهی مارکس: تلاش هاینریش برای حذفکردن نظریهی بحران مارکس از آندرو کلیمن، آلن فریمن، نیک پاتس، آلکسی گوسف و برندان کُنی.

امیدوارم ترجمهی این مجموعه دانش ما را نسبت به این موضوع ارتقا بخشد.

پارهی سوم

قانون گرایش نزولی نرخ سود

فصل سیزدهم

قانون بهطور عام

هنگامی که مزدها و کار روزانه معلوم باشد، سرمایهی متغیری، که میتوانیم۱۰۰ واحد در نظر بگیریم، بازنمود تعداد معینی از کارگران است که سرمایهدار به کار میگمارد؛ این سرمایه شاخصی از این تعداد است. فرض میکنیم که ۱۰۰ پوند استرلینگ، مزد ۱۰۰ کارگر را برای یک هفته فراهم میکند. اگر این ۱۰۰ کارگر به یک میزان کار اضافی و کار لازم انجام دهند، زمان کارشان در هر روز برای سرمایهدار، برای تولید ارزش اضافی، همانقدر است که برای خود، یعنی برای بازتولید مزدشان، کار میکنند، و آنگاه کل محصول ارزش آنها ۲۰۰ پوند استرلینگ و ارزش اضافی که تولید میکنند برابر با ۱۰۰ پوند استرلینگ است. نرخ ارزش اضافی ، ۱۰۰ درصد خواهد بود. با این همه، چنانکه دیدیم، این نرخ ارزش اضافی بنا به میزان متفاوت سرمایهی ثابت c و از اینرو کل سرمایه C، در نرخهای بسیار متفاوت سود بیان میشود، زیرا نرخ سود است. اگر نرخ ارزش اضافی ۱۰۰ درصد باشد، آنگاه نرخهای سود زیر را خواهیم داشت:

بنابراین، هنگامی که ارزش سرمایهی ثابت و از اینرو کل سرمایه همراه با حجم مادی سرمایهی ثابت رشد میکند، نرخ یکسان ارزش اضافی و سطح بیتغییر استثمار کار، در نرخ نزولی سود بیان میشود.

اگر علاوه بر این فرض کنیم که این تغییر تدریجی در ترکیب سرمایه فقط سرشتنشان سپهرهای فردی و معین تولید نباشد، بلکه کم و بیش در تمامی سپهرها، یا دستکم سپهرهای تعیینکننده، رخ میدهد و بنابراین مستلزم تغییراتی در ترکیب انداموار میانگین کل سرمایه است که به جامعهای معین تعلق دارد، آنگاه این رشد تدریجی در سرمایهی ثابت، در رابطه با سرمایهی متغیر، ضرورتاً باید به کاهش تدریجی در نرخ عمومی سود بیانجامد، با این فرض که نرخ ارزش اضافی یا سطح استثمار کارگران توسط سرمایهی ثابت باقی بماند. علاوه بر این، نشان داده شده که این قانون شیوهی تولید سرمایهداری است که تکامل آن در واقع مستلزم کاهش نسبی در نسبت سرمایهی متغیر به سرمایهی ثابت و از اینرو همچنین به کل سرمایهای است که به جریان میاندازد.[۱] این فقط به این معناست که تعداد یکسانی از کارگران یا کمیت واحدی از نیروی کار که توسط سرمایهی متغیری با ارزشی معین در اختیار قرار میگیرد، در نتیجهی روشهای خاص تولید که درون تولید سرمایهداری تکامل مییابد، حجم روبهرشدی از وسایل کار، ماشینآلات و تمامی انواع سرمایهی پایا، و مواد خام و کمکی را در یک دورهی زمانی یکسان به جریان میاندازند، با آن کار میکنند و مولدانه مصرف میکنند ــ به بیان دیگر، تعداد واحدی از کارگران با سرمایهی ثابتی که مقیاس آن رو به رشد است عمل میکنند. این کاهش تدریجی در نسبت سرمایهی متغیر به سرمایهی ثابت، و بنابراین نسبت به کل سرمایه، با رشد تدریجی ترکیب انداموار میانگین سرمایهی اجتماعی در کل همانند است. این فقط بیان دیگری برای رشد تدریجی بهرهوری اجتماعی کار است که خود را از این طریق نشان میدهد که استفادهی روبهرشد از ماشینآلات و سرمایهی پایا عموماً سبب میشود تا در زمان واحدی با تعداد واحدی از کارگران، یعنی با کار کمتر، مواد خام و کمکی بیشتری به محصولات تبدیل شوند. ارزانتر شدن مداوم محصول با این رشد حجم سرمایهی ثابت منطبق است، اگرچه این امر فقط بهطور تقریبی رشد مقدار بالفعل ارزشهای مصرفی را بیان میکند که سرمایهی ثابت از لحاظ مادی از آنها تشکیل شده است. هر محصول منفرد، به خودی خود، در مرحلهی پایینتر تکامل تولید ــ که سرمایهی نهادهشده برای کار نسبت بالاتری از سرمایهای دارد که صرف وسایل تولید شده است ــ شامل مقدار کمتری کار است. بنابراین، رشتههای فرضی که در ابتدای این فصل ساختیم، گرایش بالفعل تولید سرمایهداری را بیان میکند. این گرایش با کاهش تدریجی سرمایهی متغیر نسبت به سرمایهی ثابت، به رشد ترکیب انداموار کل سرمایه میانجامد، و نتیجهی مستقیم آن این است که نرخ ارزش اضافی، با وجود ثابتماندن سطح استثمار کار یا حتی رشد آن، در تنزل پیوستهی نرخ عمومی سود بیان میشود. (بعداً نشان خواهیم داد که چرا این تنزل در شکلی مطلق ارائه نمیشود، بلکه در عوض در گرایش به تنزلی تدریجی بیان میشود.)[۲] گرایش تدریجی تنزل نرخ عمومی سود به این ترتیب صرفاً بیان تکامل تدریجی بهرهوری اجتماعی کار است که خاص شیوهی تولید سرمایهداری شمرده میشود. این به معنای آن نیست که نرخ سود ممکن است موقتاً به دلایل دیگری سقوط نکند، اما ثابت میشود که این ضرورتی بدیهی است که از خود ماهیت شیوهی تولید سرمایهداری مشتق شده است، یعنی اینکه با پیشرفت آن، نرخ میانگین عمومی ارزش اضافی باید در تنزل نرخ عمومی سود بیان شود. چون حجم کار زندهای که پیوسته به کار برده میشود، نسبت به مقدار کار شیئیتیافتهای که به جریان میاندازد ــ یعنی وسایل تولیدی که مولدانه مصرف میشوند ــ کاهش مییابد، بخشی از این کار زنده که پرداختنشده و در ارزش اضافی شیئیت مییابد باید همچنین در نسبتی همواره کاهنده با ارزش کل سرمایهی به کاررفته قرار بگیرد. اما این نسبت بین حجم ارزش اضافی و کل سرمایهی تخصیص دادهشده در واقع نرخ سود را تشکیل میدهد که بنابراین باید پیوسته تنزل یابد.

اگرچه این قانون بنا به استدلالهای بالا ساده به نظر میرسد، هیچ یک از نویسندگان پیشین دربارهی اقتصاد، چنانکه بعدا خواهیم دید،[۳] موفق به کشف آن نشدند. این اقتصاددانها به این پدیده پی برده بودند، اما با تلاشهای متناقض خویش برای تبیین آن خود را عذاب میدادند. و با توجه به اهمیت زیادی که این قانون برای تولید سرمایهداری دارد، میتوان این سوال را مطرح کرد که این قانون رازی را تشکیل میدهد که برای حل آن کل اقتصاد سیاسی از آدام اسمیت به بعد پیرامون آن میگردد و تفاوت بین مکتبهای گوناگون از آدام اسمیت به بعد عبارتست از تلاشهای متفاوتی که برای حل آن صورت گرفته است. اگر از یک سو در نظر بگیریم که چگونه اقتصاد سیاسی پیشین کورمال کورمال به دنبال ایجاد تمایز بین سرمایهی ثابت و متغیر بود اما هرگز قادر نشد تا آن را به هیچ شیوهی معینی تدوین کند؛ و اینکه هرگز ارزش اضافی را نه چیزی مجزا از سود ارائه کرد، و نه سود را به طور عام، در شکل نابی، مجزا از عناصر سازندهی گوناگون سود که جایگاهی خودمختار نسبت به یکدیگر دارند (مانند سود صنعتی، سود تجاری، بهره، رانت ارضی) مطرح کرد. چون اقتصاد سیاسی اساساً هرگز تفاوت در ترکیب انداموار سرمایه و از اینرو صورتبندی نرخ عمومی سود را نیز تحلیل نکرد، آنگاه دیگر معمایی نیست که اقتصاد سیاسی هرگز راهحل این معما را نیافت.

ما عامدانه این قانون را پیش از ترسیم تجزیهی سود به مقولههای گوناگونی که متقابلاً خودمختار شدهاند مطرح میکنیم. استقلال این عرضهداشت از تقسیم سود به بخشهای گوناگون، که به مقولات متفاوتی از افراد تعلق میگیرد، از همان آغاز نشان میدهد که چگونه قانون در عمومیت خود مستقل از این تقسیم و مناسبات متقابل مقولات سود است که از آن مشتق میشوند. سود چنانکه از آن در اینجا سخن میگوییم صرفاً نام دیگری برای خود ارزش اضافی است و اکنون فقط در رابطه با کل سرمایه توصیف شده است، به جای اینکه در رابطه با سرمایهی متغیر که از آن مشتق شده بحث شود. به این ترتیب، تنزل نرخ سود همانا تنزل نسبت بین خود ارزش اضافی و کل سرمایهی پرداختشده را بیان میکند؛ بنابراین، از هر تقسیمی که ما میان مقولات گوناگون ایجاد میکنیم مستقل است.

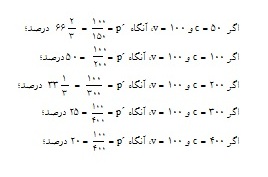

دیدیم که در یک مرحله از توسعهی سرمایهداری، هنگامی که ترکیب سرمایه c:v مثلاً ۵۰:۱۰۰ است، نرخ ارزش اضافی ۱۰۰ درصد در نرخ سود ۶۶ بیان میشود، این در حالی است که در مرحلهی بالاتر تکامل که c:v مثلاً ۴۰۰:۱۰۰ است، همین نرخ ارزش اضافی در نرخ سود فقط ۲۰ درصدی بیان میشود. آنچه دربارهی مراحل متفاوت و پیاپی توسعه در یک کشور صادق است، در خصوص کشورهای متفاوتی که در مراحل متفاوت توسعه در زمانی واحد قرار دارند نیز صادق است. در کشور توسعهنیافته، که ترکیب سرمایه بهطور میانگین همانند نمونهی اول است که ذکر شد، نرخ سود عمومی ۶۶ درصد است، در حالی که در کشوری که در سطح بالاتری از توسعه قرار دارد نرخ سود ۲۰ درصد است.

تمایز بین این دو نرخ ملی سود میتواند از بین برود یا معکوس شود، مشروط به اینکه در کشور کمتر توسعهیافته کار کمتر مولد باشد، یعنی کمیت بزرگتری از کار در کمیت کوچکتری از کالایی یکسان و ارزش مبادلهای بزرگتری در ارزش مصرفی کمتری تجلی یابد، در نتیجه کارگر باید بخش بزرگتری از زمانش را صرف بازتولید وسایل معاش خود یا ارزش آنها و بخش کوچکتری را صرف تولید ارزش اضافی کند و از اینرو کار اضافی کمتری را فراهم آورد، و در نتیجه نرخ ارزش اضافی پایینتر خواهد بود. اگر کارگر در کشور کمتر پیشرفته مثلاً دوسوم از روز را برای خود و یکسوم را برای سرمایهدار کار کند، آنگاه بر مبنای فرضهای مثال بالا، نیروی کار یکسانی ۱۳۳ واحد دریافت و فقط ارزش اضافی برابر با فقط ۶۶ واحد فراهم خواهد کرد. با سرمایهی متغیر ۱۳۳ واحدی، سرمایهی ثابت ۵۰ واحدی منطبق است. اکنون نرخ ارزش اضافی به ۶۶ : ۱۳۳ = 50 درصد و نرخ سود به ۶۶ : ۱۸۳ یا تقریباً به ۳۶ میرسد.

چون تاکنون دربارهی اجزای گوناگونی که سود به آنها تقسیم میشود پژوهش نکردهایم و بنابراین هنوز برای ما وجود ندارند، در اینجا پیشاپیش موضوع زیر را برای اجتناب از هر نوع سوءتفاهمی مطرح میکنیم. هنگامی که به مقایسهی بین کشورهایی میپردازیم که در سطوح متفاوت توسعه قرار دارند، بهویژه بین کشورهایی که تولید سرمایهداری توسعهیافتهای دارند و آنهایی که کارشان هنوز تحت تبعیت صوری سرمایه قرار نگرفته است، گرچه در واقعیت کارگر پیشتر توسط سرمایهدار استثمار میشود (مثلاً در هند که رعیت[۴] به عنوان کشاورز مستقل عمل میکند و تولید او هنوز تحت تبعیت سرمایه در نیامده است، گرچه شاید رباخواران در شکل بهره نه تنها کل کار اضافی او بلکه حتی ــ در چارچوب سرمایهداری ــ بخشی از مزدهای او را تاراج کنند)، کاملاً نادرست است بکوشیم نرخ ملی سود را توسط سطح نرخ ملی بهره بسنجیم. در اینجا بهره شامل کل سود و چیزی بیش از سود است، در حالی که در کشورهایی که تولید سرمایهداری توسعه یافته است، بهره فقط بیانگر جزء صحیحی از ارزش اضافی یا سود تولیدشده است. علاوه بر این، در نمونهی پیشین، نرخ بهره غالباً توسط عواملی مانند سطح پرداختهای رباخواران به مالکان بزرگی تعیین میشود که دریافتکنندهی رانت ارضی هستند، که هیچ ربطی به سود ندارد بلکه در عوض گسترهای را بیان میکند که خود رباخوار این رانت ارضی را تصاحب میکند.

در کشورهایی که تولید سرمایهداری در سطوح متفاوت توسعه قرار دارد و بنابراین ترکیب انداموار سرمایه بین آنها تفاوت میکند، نرخ ارزش اضافی (به عنوان یک عامل که نرخ سود را تعیین میکند) میتواند در یک کشور با کار روزانهی متعارف کوتاهتر، بیشتر از کشوری باشد که کار روزانهی طولانیتری دارد. یکم، اگر کار روزانهی ۱۰ ساعته در انگلستان با کار روزانهی ۱۴ ساعته در اتریش برابر باشد، آنگاه به دلیل شدت بالاتر کار در انگلستان، با فرض تقسیم برابر کار روزانه، ۵ ساعت کار اضافی در آن میتواند بیانگر بازنمود ارزش بالاتری در بازار جهانی باشد تا ۷ ساعت کار اضافی در اتریش. دوم، بخش بزرگتری از کار روزانه در انگلستان نسبت به اتریش میتواند کار اضافی را تشکیل دهد.

به بیان دیگر قانون نرخ نزولی سود، که بیانگر نرخ یکسان یا حتی صعودی ارزش اضافی است، چنین است: کمیت خاصی از سرمایهی اجتماعی میانگینی مثلاً سرمایهای ۱۰۰ واحدی را در نظر میگیریم، بخش بزرگی از آن توسط وسایل کار و بخش کوچکتری از آن با کار زنده بازنموده میشود. چون کل حجم کار زنده افزوده به وسایل تولید به نسبت ارزش این وسایل تولید کاهش مییابد، کار پرداختنشده و نیز بخشی از ارزشی که در آن این کار پرداختنشده بازنموده میشود، به نسبت ارزش کل سرمایهی پرداختشده کاهش مییابد. یا اینکه، جزء صحیح کوچکتری از کل سرمایهی صرفشده به کار زنده بدل میشود، و از اینرو کل سرمایه کار اضافی کمتری را نسبت به اندازهاش جذب میکند، ولو اینکه میتواند نسبت بین اجزای پرداختنشده و پرداختشدهی کار اعمالشده همزمان رشد کرده باشد. کاهش نسبی در سرمایهی متغیر و افزایش در سرمایهی ثابت، حتی با اینکه هر دو بخش به صورت مطلق رشد کرده باشند، چنانکه دیدیم، صرفاً تجلی دیگری برای بهرهوری فزایندهی کار هستند.

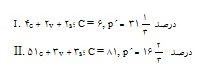

فرض میکنیم که سرمایهی ۱۰۰ واحدی شامل v۲۰ + c۸۰ ، و v۲۰ بازنمود ۲۰ کارگر باشد. فرض کنیم که نرخ ارزش اضافی ۱۰۰ درصد باشد، در نتیجه کارگران نیمی از روز را برای خود و نیمی از روز برای سرمایهدار کار میکنند. در کشوری کمتر توسعهیافته، سرمایه میتواند v۸۰ + c۲۰، و v۸۰ بازنمود ۸۰ کارگر باشد. اما ممکن است این کارگران به دوسوم کار روزانه برای خود نیاز داشته باشند و فقط یکسوم روز برای سرمایهدار کار کنند. چنانچه همهی شرایط دیگر را ثابت فرض کنیم، کارگران در نخستین حالت ارزشی به میزان ۴۰ واحد، و در دومین حالت ارزشی به میزان ۱۲۰ واحد تولید میکنند. نخستین سرمایه s۲۰ + v۲۰ + c۸۰ = 120 واحد تولید میکند و نرخ سود ۲۰ درصد است؛ دومین سرمایه s۴۰ + v۸۰ + c۲۰ = 140 واحد و نرخ سود ۴۰ درصد است. بنابراین، این نرخ به اندازهی حالت اول بالاست، ولو اینکه نرخ ارزش اضافی در اینجا ۱۰۰ درصد یعنی دو برابر حالت دوم است که فقط ۵۰ درصد است. علت این است که سرمایهای هماندازه در نخستین حالت کار اضافی فقط ۲۰ کارگر، حال آنکه در حالت دوم کار ۸۰ کارگر را تصاحب میکند.

قانون تنزل تدریجیِ نرخ سود، یا کاهش نسبیِ کار اضافی تصاحبشده در مقایسه با حجم کار شیئیتیافتهای که کارگر زنده به جریان میاندازد، به هیچوجه مانع نمیشود که حجم مطلق کار به جریان انداختهشده و بهرهبرداری شده توسط سرمایهی اجتماعی، و همراه با آن حجم مطلق کار اضافی که به تصاحب در میآورد، رشد نکند؛ همانطور که مانع نمیشود تا سرمایههای تحت کنترل سرمایهدارهای منفرد حجم رو به رشدی از کار و در نتیجه کار اضافی را کنترل نکنند، ولو اینکه از لحاظ تعداد کارگرانی که تحت فرمان آنها هستند افزایشی رخ ندهد.

اگر جمعیت کارگری معینی را در نظر بگیریم، مثلاً دو میلیون نفر، و علاوه بر این فرض کنیم که طول مدت و شدت کار روزانهی میانگین و نیز مزدها، و بنابراین نسبت بین کار لازم و اضافی معلوم باشد، آنگاه کل کار این دو میلیون نفر همیشه مقدار یکسانی ارزش تولید میکند، و همین امر در خصوص کار اضافی آنها که در ارزش اضافی بازنموده میشود صادق است. اما هنگامی که حجم سرمایهی ثابت (پایا و در گردش) که توسط این کار به جریان انداخته میشود رشد میکند، در نسبت بین این مقدار و ارزش سرمایهی ثابت کاهشی پدید میآید که با افزایش مقدارش رشد میکند، ولو اینکه به یک نسبت نباشد. این نسبت و همراه با آن نرخ سود کاهش مییابد، حتی اگر سرمایه هنوز حجم واحدی از کار زنده را همچون گذشته تحت کنترل داشته باشد و حجم یکسانی از کار اضافی را جذب کند. اگر این نسبت تغییر کند، به این دلیل نیست که حجم کار زنده کاهش مییابد، بلکه به دلیل آن است که حجم کار شیئیتیافتهای که به حرکت میاندازد، افزایش مییابد. این کاهش نسبی است، نه مطلق، و در واقع هیچ ارتباطی با مقدار مطلق کار و کار اضافی که به جریان میاندازد ندارد. تنزل نرخ سود ناشی از کاهش مطلقِ جزء متغیر کل سرمایه نیست بلکه صرفاً نتیجهی کاهش نسبی، و کاهش آن در مقایسه با جزء ثابت است.

هر آنچه دربارهی مقدار کار و کار اضافی در سطحی ثابت گفته شد، هنگامی که تعداد کارگران افزایش مییابد، و بنابراین، هنگامی که تحت فرضهای دادهشده حجم کار تحت فرمان سرمایه بهطور کلی و بخش پرداختنشدهی آن، کار اضافی بهطور خاص رشد کند، نیز صادق است. اگر جمعیت کارگری از ۲ به ۳ میلیون نفر افزایش یابد و مقدار سرمایهی صرفشده برای مزدها به همین ترتیب به جای ۲ میلیون به ۳ میلیون واحد افزایش یابد، و در همان حال سرمایهی ثابت از ۴ میلیون به ۱۵ میلیون واحد رشد کند، آنگاه تحت فرضهای دادهشده (ثابتبودنِ کار روزانه و نرخ ارزش اضافی)، حجم کار اضافی و ارزش اضافی به میزان نصف، یعنی ۵۰ درصد، از ۲ به ۳ میلیون نفر افزایش مییابد. با این همه، با وجود این رشد ۵۰ درصدی در حجم مطلق کار اضافی و از اینرو در ارزش اضافی، نرخ سرمایهی متغیر به سرمایهی ثابت از ۲ به ۴، به ۳ به ۱۵ کاهش مییابد، و رابطهی بین ارزش اضافی و کل سرمایه به شرح زیر خواهد بود (به میلیون):

با اینکه حجم ارزش اضافی به اندازه نصف افزایش یافته، نرخ سود به نصف سطح پیشین خود کاهش یافته است. اما سود چیزی بیش از ارزش اضافی نیست که بر حسب سرمایهی اجتماعی محاسبه میشود، و بنابراین، حجم سود، مقدار مطلق آن، برابر با مقدار مطلق ارزش اضافی است که در مقیاس اجتماعی درنظر گرفته شود. به این ترتیب، با وجود کاهش عظیم در نسبت بین حجم سود و کل سرمایهی پرداختشده، یعنی با وجود کاهش عظیم در نرخ عمومی سود، مقدار مطلق سود، یعنی کل حجم آن، ۵۰ درصد افزایش یافته است. تعداد کارگران استخدامشده توسط سرمایه، یعنی حجم مطلق کاری که به جریان میاندازد، و از اینرو حجم مطلق کار اضافی که جذب میکند، حجم ارزش اضافی که تولید میکند، و حجم مطلق سودی که تولید میکند، میتواند رشد کند و بهتدریج هم رشد خواهد کرد، و این با وجود نزول تدریجی نرخ سود است. {این روند} بر پایهی تولید سرمایهداری ــ صرفنظر از نوسانات گذرا ــ نه تنها میتواند بلکه باید چنین باشد.

فرایند تولید سرمایهداری، اساساً و همزمان، فرایند انباشت است. نشان دادیم که چگونه با رشد تولید سرمایهداری، حجم ارزشی که فقط باید بازتولید و حفظ شود، با افزایش بهرهوری کار رشد و افزایش پیدا میکند، ولو اینکه نیروی کار تخصیص دادهشده ثابت باقی میماند. اما هنگامی که بهرهوری اجتماعی کار رشد میکند، حجم ارزشهای مصرفی تولیدشده نیز رشد بیشتری مییابد، و وسایل تولید بخشی از آنها را تشکیل میدهد. علاوه بر این، کار افزودهای که باید تصاحب شود تا این ثروت افزوده دوباره به سرمایه تبدیل شود، به ارزش این وسایل تولید (از جمله وسایل معاش) وابسته نیست، زیرا کارگر در فرایند کار نه به ارزش وسایل تولید بلکه به ارزش مصرفی آنها توجه میکند. اما خود انباشت و تمرکز سرمایهای که انباشت ایجاب میکند، صرفاً وسیلهی مادی برای افزایش بهرهوری است. و این رشد در وسایل تولید مستلزم رشد در جمعیت کارگری است، یعنی خلق اضافه جمعیت که منطبق با سرمایهی اضافی یا حتی از نیازهای سراسری آن بیشتر است، و به این ترتیب به اضافهجمعیت کارگران میانجامد. مازاد لحظهای سرمایهی اضافی نسبت به جمعیت کارگری که تحت فرمان دارد، اثری دوگانه دارد. از یک سو، بهتدریج با بالابردن مزدها، و از اینرو با کاهشدادن اثرات مخربی که زادورود کارگران را از بین میبرد، و با آسانتر کردن ازدواج جمعیت کارگری را افزایش میدهد، در حالی که از سوی دیگر، با استفاده از روشهایی که ارزش اضافی نسبی خلق میکند (رواج و بهبود ماشینآلات)، با سرعت بیشتری اضافه جمعیت مصنوعی و نسبی به وجود میآورد که به نوبهی خود گرمخانهای برای افزایش به واقع سریع تعداد جمعیت است، زیرا در تولید سرمایهداری بینوایی عامل ایجاد جمعیت است. به این ترتیب، از خود ماهیت فرایند انباشت سرمایهداری ــ و این فرایند صرفاً یک جنبه از فرایند تولید سرمایهداری است ــ نتیجه میشود که حجم فزایندهی وسایل تولید که قرار است به سرمایه تبدیل شود، متعاقباً جمعیت کارگری فزاینده و حتی مازادی را برای استثمار مییابد. بنابراین، با پیشرفت فرایند تولید و انباشت، حجم کار اضافی که میتواند تصاحب شود و تصاحب میشود، باید رشد کند، و همراه با آن نیز حجم مطلق سود تصاحبشده توسط سرمایهی اجتماعی افزایش مییابد. اما همین قانون تولید و انباشت به این معناست که ارزش سرمایهی ثابت همراه با حجم آن افزایش مییابد، و این افزایش بهتدریج سریعتر از آن بخش متغیر سرمایه است که به کار زنده تبدیل میشود. بنابراین، همین قوانین هم حجم مطلق رو به رشد سودها را برای سرمایهی اجتماعی و هم نرخ نزولی سود ایجاد میکند.

ما در اینجا یکسره این واقعیت را کنار میگذاریم که با پیشرفت تولید سرمایهداری و با توسعهی منطبق با بهرهوری کار اجتماعی و تضارب شاخههای تولیدی و از این رو محصولات، مقدار یکسانی ارزش بازنمود حجم تدریجاً فزایندهای از ارزش مصرفی و لذتهاست.

مسیر تکامل تولید و انباشت سرمایهداری مستلزم فرایندهای کار در مقیاس کلان و از اینرو ابعاد بیش از پیش بزرگ، و پرداختهای بیش از پیش بزرگ سرمایه برای هر بخش منفرد است. بنابراین، تراکم رو به رشد سرمایهها (همزمان، هرچند به درجات کمتر، همراه با شمار روبه رشدی از سرمایهدارها) هم یکی از شرایط مادی و هم یکی از نتایجی است که خودش تولید میکند. دست در دست با این روند، در ارتباطی متقابل، خلعید تدریجی از تولیدکنندگان کموبیش بیواسطه جریان دارد. به این طریق، وضعیتی پیش میآید که در آن سرمایهداران منفرد بر ارتشهای بیش از پیش بزرگی از کارگران فرمان میرانند (صرف نظر از میزان کاهش سرمایهی متغیر نسبت به سرمایهی ثابت)، در نتیجه حجم ارزش اضافی و بنابراین سودی که تصاحب میکنند، همراه با و با وجودِ کاهش در نرخ سود رشد میکند. علتهایی که سبب تمرکز ارتشهای عظیم کارگران تحت فرمان سرمایهداران منفرد میشود، دقیقا همان علتهایی است که سبب فزونیگرفتن مقدار سرمایهی پایای مورداستفاده، و نیز مواد خام و کمکی، در نسبتی روبهرشد در مقایسه با حجم کار زندهی تخصیص دادهشده میشود.

تنها نکتهی دیگری که لازمست در اینجا ذکر شود، این است که با فرض وجود جمعیت کارگری معین، چنانچه نرخ ارزش اضافی در نتیجهی تمدید یا تشدید کار روزانه یا در نتیجهی تقلیل ارزش مزدها در نتیجهی رشد بهرهوری کار افزایش یابد، آنگاه حجم ارزش اضافی و بنابراین حجم مطلق سود، صرفنظر از کاهش نسبی سرمایهی متغیر نسبت به سرمایهی ثابت، نیز باید رشد کند.

همین رشد بهرهوری کار اجتماعی، همین قوانینی که در کاهش نسبی سرمایهی متغیر به عنوان نسبتی از سرمایه کل آشکار است، و انباشت تشدیدیافتهای که از این امر ناشی میشود ــ در حالی که از سوی دیگر، این انباشت نیز دوباره واکنش نشان میدهد تا به آغازگاه رشد بیشتر بهرهوری و کاهش نسبی بیشتر در سرمایهی متغیر بدل شود ــ همین رشد، صرفنظر از نوسانات موقتی، در افزایش تدریجی کل نیروی کار تخصیص دادهشده و در رشد تدریجی حجم مطلق ارزش اضافی و بنابراین در سود تجلی مییابد.

آنگاه چگونه میباید این قانون دولبهی کاهش در نرخ سود را که با افزایش همزمان در حجم مطلق سود ممزوج میشود و ناشی از علتهای یکسانی است، ارائه کنیم؟ چه قانونی را میتوان ارائه کرد که نشان دهد در شرایط معینی حجم کار اضافی و از اینرو ارزش اضافی تصاحبشده رشد میکند، و با ملاحظهی کل سرمایه به عنوان یک کل، یا سرمایهی منفرد به عنوان صرفاً یک جزء از این سرمایهی کل، سود و ارزش اضافی کمیتهای همانندی هستند؟

بخش صحیحی از سرمایه، مثلاً ۱۰۰ واحد، را به عنوان پایهای برای محاسبهی نرخ سود در نظر میگیریم. این ۱۰۰ واحد بازنمود ترکیب میانگین کل سرمایهای مثلاً v۲۰ + c۸۰ است. در پارهی دوم این مجلد دیدیم که چگونه نرخ میانگین سود در شاخههای گوناگون تولید توسط ترکیب اجتماعی میانگین تعیین میشود، و نه توسط ترکیب خاص سرمایه. با کاهش نسبی در بخش متغیر در مقایسه با بخش ثابت، و از اینرو همچنین به عنوان کسری از کل سرمایهی ۱۰۰ واحدی، اگر سطح استثمار کار ثابت بماند یا حتی اگر افزایش یابد، نرخ سود کاهش مییابد؛ از اینرو، مقدار نسبی ارزش اضافی، یعنی نسبت آن به ارزش کل سرمایهی ۱۰۰ واحدی که پرداختشده است، کاهش مییابد. اما تنها این مقدار نسبی نیست که کاهش مییابد. مقدار ارزش اضافی یا سود جذبشده توسط کل سرمایهی ۱۰۰ واحدی نیز به صورت مطلق کاهش مییابد. سرمایهای به میزان v۴۰ + c۶۰، با نرخ ارزش اضافی ۱۰۰ درصدی، حجم ارزش اضافی و از اینرو سودی به میزان ۴۰ واحد تولید میکند؛ سرمایهای به میزان v۳۰ + c۷۰ حجم سودی به میزان ۳۰ واحد تولید میکند؛ این سود با سرمایهی v۲۰ + c۸۰ به ۲۰ واحد کاهش مییابد. این کاهش بر حجم ارزش اضافی و از اینرو بر حجم سود تاثیر میگذارد، و از این امر نتیجه میشود که در صورتی که سطح استثمار ثابت باقی بماند، چون کل سرمایه ۱۰۰ واحدی کار زندهی کمتری را به طور کلی به جریان میاندازد، کار اضافی کمتری را به جریان میاندازد و از اینرو ارزش اضافی کمتری تولید میکند. اگر هر بخشی از سرمایهی اجتماعی را معیار سنجش ارزش اضافی تلقی کنیم، یعنی هر بخشی از سرمایه را با ترکیب اجتماعی میانگین در نظر بگیریم ــ و این در تمامی محاسبات سود صادق است ــ کاهش نسبی در ارزش اضافی همیشه با کاهشی مطلق همانند است. نرخ سود از ۴۰ درصد به ۳۰ درصد و ۲۰ درصد در نمونههای بالا کاهش یافت، زیرا حجم ارزش اضافی و از اینرو سود تولیدشده توسط سرمایهای واحد از ۴۰ به ۳۰ و به ۲۰ واحد به طور مطلق کاهش مییابد. چون اندازهی سرمایهای که براساس آن ارزش اضافی را میسنجیم، ۱۰۰ واحد داده شده است، کاهش در نرخ ارزش اضافی به این مقدار، که خود ثابت باقی میماند، فقط میتواند بیان دیگری برای کاهش در مقدار مطلق ارزش اضافی و سود باشد. این در واقع یک همانگویی است. اما علت این کاهش، چنانکه نشان داده شده است، در ماهیت تکامل فرایند تولید سرمایهداری نهفته است.

اما، از سوی دیگر، همان علتهایی که کاهش مطلقی را در ارزش اضافی و بنابراین در سود سرمایهای معلوم، و در نتیجه در نرخ سود که به صورت درصد محاسبه میشود ایجاد میکنند، رشدی را در حجم مطلق ارزش اضافی و سود تصاحبشده توسط سرمایهی اجتماعی (یعنی توسط تمامیت سرمایهدارها) پدید میآورند. چگونه میتوان این را توضیح داد، این به چه چیزی وابسته است و چه شرایطی در این تناقض آشکار دخالت دارد؟

اگر بخش صحیح سرمایهی اجتماعی، مثلاً ۱۰۰ واحد، و از اینرو هر سرمایهی ۱۰۰ واحدی با ترکیب اجتماعی میانگین مقدار معینی باشد، در نتیجه کاهش در نرخ سود با کاهش در مقدار مطلق سود منطبق است، دقیقاً به این علت که سرمایهای که بر مبنای آن این سود سنجیده میشود مقدار ثابتی است، آنگاه از سوی دیگر مقدار کل سرمایهی اجتماعی، درست همانند مقدار سرمایهای که در دست هر سرمایهدار منفردی یافت میشود، مقدار متغیری است، و باید به نسبت معکوس ِکاهش در بخش متغیرِ آن تغییر کند تا شرایطی را که پیشفرض قرار دادیم، برآورده کند.

هنگامی که در مثال پیشین ترکیب درصدی v۴۰ + c۶۰ بود، ارزش اضافی یا سود آن ۴۰ واحد و بنابراین نرخ سود ۴۰ درصد است. فرض میکنیم که در این سطح از ترکیب، کل سرمایه یک میلیون واحد باشد. کل ارزش اضافی و کل سود آنگاه برابر با ۴۰۰ هزار واحد خواهد بود. در صورتی که سطح استثمار ثابت باقی بماند، چنانچه این ترکیب بعدها به v۲۰ + c۸۰ تبدیل شود، آنگاه ارزش اضافی یا سود هر ۱۰۰ واحد ۲۰ خواهد بود. اما چنانکه نشان دادیم، با وجود این کاهش در نرخ سود یا کاهش در تولید ارزش اضافی توسط هر سرمایهی ۱۰۰ واحدی، مقدار مطلق ارزش اضافی یا سود رشد میکند و این رشد مثلاً ممکن است از ۴۰۰ هزار به ۴۴۰ هزار واحد باشد. این فقط زمانی ممکن است که کل سرمایهای که با این ترکیب جدید منطبق است به ۰۰۰ر۲۲۰ر ۲واحد افزایش یافته باشد. حجم کل سرمایهای که به جریان انداخته شده به ۲۲۰ درصد ارزش اولیهاش افزایش یافته است، در حالیکه نرخ سود ۵۰ درصد تنزل یافته است. اگر سرمایه فقط دو برابر شده بود، آنگاه با نرخ سود ۲۰ درصدی فقط میتوانست مقدار یکسانی ارزش اضافی و سود را تولید کند که سرمایهی قبلی ۰۰۰ر۰۰۰ر۱ واحدی با نرخ سود ۴۰ درصدی تولید میکرد. اگر به میزانی کمتر از این رشد کرده بود، ارزش اضافی یا سود کمتری در مقایسه با سرمایهی ۰۰۰ر۰۰۰ر۱ واحدی قبلی تولید میکرد، گرچه در ترکیب قبلیاش فقط میباید از ۰۰۰ر۰۰۰ر۱ واحد به ۰۰۰ر۱۰۰ر۱ واحد رشد میکرد تا ارزش اضافیاش از ۴۰۰ هزار به ۴۴۰ هزار واحد برسد.

در اینجا میبینیم که قانونی که پیشتر به دست آورده بودیم[۵]، ابراز وجود میکند؛ بنا به آن کاهش نسبی در سرمایهی متغیر، و بنابراین رشد بهرهوری اجتماعی کار، به معنای آن است که مقدار هر چه بیشتری از کل سرمایه لازم است تا همان کمیت نیروی کار به جریان انداخته شود و همان مقدار ارزش اضافی را جذب کند. بنابراین، به نسبتی که تولید سرمایهداری رشد میکند، امکان ایجاد اضافه نسبی جمعیت کارگری نیز رشد میکند، نه به این دلیل که بهرهوری کار اجتماعی کاهش مییابد، بلکه در عوض به این دلیل که افزایش مییابد، یعنی نه به علت بیتناسبی مطلق بین کار و وسایل معاش، یا وسایل تولیدکردن این وسایل معاش، بلکه به علت بیتناسبی ناشی از استثمار سرمایهدارانهی کار و بیتناسبی که بین رشد تدریجی سرمایه و کاهش نسبی در نیازش به افزایش جمعیت وجود دارد.

تنزل ۵۰ درصدی در نرخ سود برابر با تنزلی به نصف است. بنابراین، اگر قرار است حجم سود ثابت باقی بماند، سرمایه باید دو برابر شود. بهطور کلی، اگر حجم سود قرار است با نرخ سودی نزولی ثابت باقی بماند، باید ضریب افزایشی که رشد کل سرمایه را مشخص میکند همانند مقسومعلیهای باشد که تنزل نرخ سود را نشان میدهد. اگر نرخ سود از ۴۰ درصد به ۲۰ درصد کاهش یابد، کل سرمایه باید به نسبت ۲۰ به ۴۰ افزایش یابد تا نتیجه ثابت باقی بماند. اگر نرخ سود از ۴۰ درصد به ۸ درصد کاهش یابد، سرمایه باید به نسبت ۸ به ۴۰ یعنی پنج برابر افزایش یابد. سرمایهی ۰۰۰ر۰۰۰ر۱ واحدی با نرخ سود ۴۰ درصدی ۰۰۰ر۴۰۰ واحد سود و سرمایه ۰۰۰ر۰۰۰ر۵ واحدی با نرخ سود ۸ درصدی نیز ۰۰۰ر۴۰۰ واحد سود تولید میکند. اگر نتیجه قرار است ثابت باقی بماند، این امر ضروری است. از سوی دیگر، اگر قرار است رشد کند، سرمایه باید با نرخی بالاتر از آنچه که نرخ سود تنزل مییابد، رشد کند. به کلام دیگر، اگر مقدار مطلق جزء متغیر کل سرمایه قرار نیست ثابت باقی بماند بلکه رشد کند، ولو درصد آن به عنوان نسبتی از کل سرمایه کاهش یابد، آنگاه کل سرمایه باید با نرخی بالاتر از آنچه که سرمایه متغیر به شکل درصد کاهش مییابد رشد کند. کل سرمایه باید چنان زیاد رشد کند که در ترکیب جدیدش نه تنها مقدار پیشین سرمایهی متغیر را حفظ کند بلکه به بیشتر از آن برای خرید نیروی کار دست یابد. اگر بخش متغیر سرمایه ۱۰۰ واحدی از ۴۰ به ۲۰ کاهش یاید، کل سرمایه باید به بیش از ۲۰۰ واحد برسد تا بتواند سرمایهی متغیری بیش از ۴۰ واحد را مورداستفاده قرار دهد.

حتی اگر تودههای استثمارشدهی جمعیت کارگری ثابت باقی بماند و فقط مدت کار روزانه و شدت آن افزایش یابد، حجم سرمایهی تخصیص دادهشده هنوز باید افزایش یابد، زیرا برای اینکه همان مقدار کار بتواند تحت شرایط پیشین، با ترکیب سرمایهی تغییریافته، استفاده شود باید این سرمایه افزایش یابد.

به این ترتیب، رشد یکسانی در بهرهوری اجتماعی کار، با پیشرفت شیوهی تولید سرمایهداری، از یکسو در گرایش تدریجی کاهش نرخ سود و از سوی دیگر در رشد ثابت حجم مطلق ارزش اضافی یا سود تصاحبشده بیان میشود؛ در نتیجه، در مجموع، کاهش نسبی در سرمایهی متغیر و سود با افزایش مطلق هر دو همراه است. این اثر دوگانه، چنانکه توضیح داده شد، تنها در رشد کل سرمایهای که سریعتر از سقوط نرخ سود رخ میدهد، بیان میشود. برای اینکه سرمایهی متغیر کاملاً بزرگتری را با ترکیب بالاتر یا با سرمایهی ثابتی به کار ببریم که افزایش نسبتا سریعتری دارد، کل سرمایه باید نه تنها با همان نسبت ترکیب بالاتر بلکه سریعتر از آن رشد کند. از این امر نتیجه میشود که هر چه شیوهی تولید سرمایهداری تکاملیافتهتر باشد، مقدار سرمایهی لازم برای به کار بردن همان مقدار نیروی کار کمابیش بیشتر خواهد بود (و هنگامی که مقدار نیروی کار رشد میکند بیشتر صادق است). به این ترتیب، افزایش بهرهوری کار ضرورتاً، بر مبنای سرمایهداری، آشکارا به اضافه جمعیت کارگری دائمی میشود. اگر سرمایهی متغیر به جای یکدوم سابق فقط یکششم از کل سرمایه را تشکیل دهد، آنگاه برای به کاربردن مقدار یکسانی نیروی کار، کل سرمایه باید سه برابر شود؛ اما اگر قرار باشد که دو برابر نیروی کار استفاده شود، این سرمایه باید شش برابر افزایش یابد.

اقتصاددانان پیشین، که نمیدانستند چگونه قانون تنزل نرخ سود را توضیح دهند، به افزایش حجم سود، رشد مقدار مطلق سود، خواه برای سرمایهدار منفرد خواه برای سرمایهی اجتماعی به عنوان یک کل، به عنوان نوعی تسلیخاطر متوسل میشدند اما این امر بر امکانات پیشپاافتاده و تخیلی متکی بود.

بیان اینکه حجم سود با دو عامل تعیین میشود، اولاً با نرخ سود و ثانیا با حجم سرمایهی تخصیص دادهشده با این نرخ، فقط همانگویی است. بنابراین، این واقعیت که حجم سود، با وجود تنزل همزمان در نرخ سود، میتواند افزایش یابد، فقط بیان این همانگویی است و یک گام ما را جلوتر نمیبرد، زیرا سرمایه میتواند بدون رشد حجم سود رشد کند، و در حقیقت، سرمایه حتی میتواند رشد کند و در همان حال حجم سود کاهش یابد. ۲۵ درصدِ ۱۰۰ واحد ۲۵ واحد میدهد، ۵ درصد ۴۰۰ واحد فقط ۲۰ واحد میدهد.[۶] اما اگر همان علتهایی که سبب تنزل نرخ سود میشوند، همچنین موجب رشد انباشت یعنی تشکیل سرمایهی اضافی نیز میشوند، و اگر تمام سرمایهی اضافی نیز کار اضافی را به جریان میاندازد و ارزش اضافی افزوده تولید میکند؛ و از سوی دیگر، اگر همین واقعیت تنزل نرخ سود به این معنا است که سرمایهی ثابت و همراه با آن کل مقدار سرمایهی پیشین رشد کرده است، آنگاه کل فرایند دیگر یک راز نیست. بعداً خواهیم دید[۷] که چگونه عامدانه به محاسبههای نادرستی متوسل میشوند تا امکان افزایش در حجم سود را همراه با کاهش در نرخ سود انکار کنند.

نشان دادیم که چگونه همان علتهایی که گرایش نزولی در نرخ عمومی سود را به وجود میآورند، همچنین انباشت شتابیافتهی سرمایه و از اینرو رشد مقدار مطلق یا کل حجم کار اضافی (ارزش اضافی، سود) تصاحبشده توسط آن را ایجاد میکنند. همانطور که همه چیز در رقابت و از اینرو در آگاهی عوامل آن وارونه جلوه میکند، این قانون ــ منظورم این پیوند درونی و ضروری بین دو پدیدهی ظاهراً متناقض است ــ نیز وارونه جلوه میکند. روشن است که بر مبنای ارقام ارائهشده در بالا، سرمایهداری که سرمایهی بزرگی در اختیار داشته باشد، بهطور مطلق سود بیشتری کسب میکند تا سرمایهدار خُردی که ظاهراً سود بالایی به دست میآورد. سطحیترین بررسی رقابت همچنین نشان میدهد که، تحت شرایط معینی، اگر سرمایهدار بزرگتر بخواهد فضای بیشتری را برای خود در بازار به دست آورد و سرمایهداران خُردتر را از آن بیرون براند، چنانکه در زمان بحران اتفاق میافتد، از این امتیاز استفادهی عملی میکند و عامدانه نرخ سود خود را کاهش میدهد تا سرمایهداران خُردتر را از این میدان بیرون راند. به ویژه سرمایهی تجاری، که بعدها با جزییات بیشتری دربارهی آن بحث خواهیم کرد، همچنین پدیدههایی را نشان میدهد که بر اساس آنها تنزل سود همچون نتیجهی گسترش کسبوکار و از اینرو گسترش سرمایهی موردنظر دیده میشود. ما بعدها جلوهی علمی این تصور نادرست را ارائه خواهیم کرد. از مقایسهی نرخهای سود شاخههای خاص کسبوکار، بنا به اینکه تابع رقابت آزاد باشند یا تابع انحصارات، ملاحظات سطحی مشابهی حاصل میشود. کل این تصور توخالی را، که در ذهن عوامل رقابت رشد میکند، میتوان در روشر یافت، یعنی در این ادعای وی که کاهش در نرخ سود «هوشمندانهتر و انسانیتر» است.[۸] در اینجا کاهش نرخ سود همچون نتیجهی افزایش سرمایه و محاسبهی متعاقب سرمایهدارها به نظر میرسد، اینکه نرخ سود پایینتر آنها را قادر میسازد تا حجم بزرگتری از سود را به جیب بزنند. تمامی این مطالب (به استثنای آدام اسمیت که دربارهی او بعداً سخن خواهیم گفت)[۹] متکی بر تصور کاملاً نادرستی از مفهوم واقعی نرخ عمومی سود و این فکر خام است که قیمتها با افزودن سهم کم و بیش اختیاری از سود به ارزش واقعی کالا تعیین میشود. این تصورات با اینکه خام هستند، محصول ضروری روش وارونهای هستند که قوانین درونماندگار تولید سرمایهداری خود را درون رقابت عرضه میکنند.

* * *

این قانون که کاهش نرخ سود ایجادشده بر اثر رشد بهرهوری ملازم با افزایش در حجم سود است، نیز به این طریق بیان میشود: کاهش در قیمت کالاهای تولیدشده توسط سرمایه ملازم با افزایش نسبی در مقدار سود گنجیده در آنهاست و با فروش آنها تحقق مییابد.

چون رشد بهرهوری و ترکیب بالاتر سرمایهی متناظر با آن، منجر به آن میشود که مقدار بیشتری از وسایل تولید توسط مقدار کمتری کار به جریان انداخته شود، هر بخش صحیح از کل محصول، هر کالای منفرد یا هر گروه خاص از کالاها کار زندهی کمتری را جذب میکند و همچنین کار شیئیتیافتهی کمتری را، چه از لحاظ کاهش ارزش سرمایهی پایای تخصیص دادهشده و چه از لحاظ مواد خام و مواد کمکی که مصرف میشوند، شامل است. بنابراین، هر کالای منفرد شامل مجموع کوچکتری از کار شیئیتیافته در وسایل تولید و کاری است که در جریان تولید بهتازگی افزوده شده است. بنابراین، قیمت کالای منفرد کاهش مییابد. با این همه، اگر نرخ ارزش اضافی مطلق و نسبی افزایش یابد، سود گنجیده در کالای منفرد نیز میتواند افزایش یابد. این کالا کار تازه افزودهشدهی کمتری را شامل است، اما بخش پرداختنشدهی این کار متناسب با بخش پرداختشده رشد میکند. اما این فقط در مرزهای معینی صادق است. با کاهش عظیم مقدار مطلق کار زندهای که در جریان پیشرفت تولید تازه به کالای منفرد اضافه شده است، بخش پرداختنشدهای را که شامل است نیز دستخوش کاهش مطلق میشود، صرفنظر از اینکه نسبت به بخش پرداختشده چه مقدار رشد داشته است. سود حاصل از هر کالای منفرد با رشد بهرهوری کار، با وجود افزایش در نرخ ارزش اضافی، بهشدت کاهش مییابد؛ و این کاهش، مانند تنزل نرخ سود، تنها با ارزانشدن عناصر سرمایهی ثابت و سایر اوضاع و احوال ارائهشده در پارهی اول این مجلد که نرخ سود را با نرخی معین و حتی در حال کاهش ارزش اضافی افزایش میدهد، کُند میشود.

اگر قیمت کالاهای منفردی که مجموعشان کل محصول سرمایه را میسازد کاهش یابد، این به معنای چیزی بیش از کمیت معلوم کاری نیست که در حجم بزرگتری از کالاها تحقق مییابد، در نتیجه هر کالای منفرد کار کمتری از گذشته را شامل است. حتی اگر قیمت یک بخش از سرمایهی ثابت، به ویژه مواد خام، افزایش یابد، این موضوع صادق است. به استثنای موارد منفرد (مثلاً هنگامی که بهرهوری کار تمامی عناصر سرمایهی ثابت و متغیر را به یک میزان ارزان میکند)، نرخ سود با وجود نرخ بالاتر ارزش اضافی کاهش مییابد: (۱) چون حتی بخش پرداختنشدهی کل مبلغ کوچکترِ کار تازه افزوده، کمتر از بخش پرداختنشدهی کل مبلغ بزرگتر است، و (۲) چون ترکیب بالاتر سرمایه برای کالای منفرد در این امر بیان میشود که کل بخش ارزش این کالا که بازنمود کار تازه افزوده است، در مقایسه با آن بخش از ارزش که بازنمود مواد خام، مواد کمکی و استهلاک سرمایهی پایاست، کاهش مییابد. این تغییر در نسبت بین اجزای گوناگون قیمت کالای منفرد، کاهش در بخش قیمتی که بازنمود کار زندهی تازه افزوده است، و افزایش در بخشهایی از قیمت که بازنمود کار شیئیتیافتهی پیشین است: این شکلی است که کاهش سرمایهی متغیر در مقابل سرمایهی ثابت، در قیمت کالای منفرد به خود میگیرد. همانطور که این کاهش برای مقدار معینی سرمایه، مثلاً ۱۰۰ واحد، مطلق است، برای هر کالای منفردی به عنوان جزیی صحیح از سرمایهی بازتولیدشده نیز مطلق است. حتی با این همه، نرخ سود، اگر صرفاً بر مبنای عناصر قیمت کالای منفرد محاسبه شود، به نحو متفاوتی از آنچه عملاً هست بیان خواهد شد. و علت آن به شرح زیر است:

(نرخ سود بر مبنای کل سرمایهای که به کار میرود محاسبه میشود، اما این محاسبه برای یک دورهی معین، در عمل یکسال، است. نسبت بین ارزش اضافی یا سودی که در سال کسب میشود و تحقق مییابد، و کل سرمایهای که به صورت درصدی محاسبه میشود، نرخ سود است. و این ضرورتاً با نرخ سودی برابر نیست که در دورهی برگشت سرمایهی یادشده مبنای محاسبه قرار میگیرد و نه مدت یک سال؛ تنها در صورتی که سرمایه دقیقاً یک بار در سال برگشت کند، این دو منطبق میشوند.

به بیان دیگر، سود حاصل در جریان سال صرفاً مجموع سودهای کالاهایی است که در طی آن سال تولید و فروخته شدهاند. اگر سود را بر مبنای قیمت تمامشدهی کالاها محاسبه کنیم، به نرخ سود را خواهیم داشت که در آن p سود تحققیافته در طی سال و k مجموع قیمتهای تمامشدهی کالاهایی است که در همان دوره تولید و فروخته میشود. کاملاً روشن است که این نرخ سود تنها زمانی میتواند با نرخ سود واقعی ، یعنی حجم سود تقسیم بر کل سرمایه، منطبق باشد که k = C یعنی سرمایه فقط سالی یک بار برگشت کند.

سه وضعیت ممکن را برای سرمایهی صنعتی در نظر میگیریم.

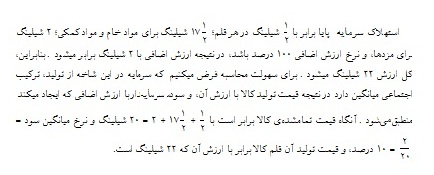

I. سرمایهی ۰۰۰ر۸ پوند استرلینگی، ۰۰۰ر۵ قلم از یک کالای معین را، به قیمت هر قلم ۳۰ شیلینگ، هر سال تولید میکند و میفروشد، در نتیجه برگشت سالانهی آن ۵۰۰ر۷ پوند استرلینگ میشود. این سرمایه در هر قلم سودی به میزان ۱۰ شیلینگ میکند که مجموع آن ۵۰۰ر۲ پوند استرلینگ در سال میشود. بنابراین، هر قلم شامل سرمایهی پرداختی ۲۰ شیلینگ و سودی معادل ۱۰ شیلینگ است، در نتیجه نرخ سود درهر قلم برابر است با = 50 درصد. در مبلغ ۵۰۰ر۷ پوند استرلینگ برگشت یافته، ۰۰۰ر۵ پوند استرلینگ سرمایهی پرداختی و ۵۰۰ر۲ پوند استرلینگ سود است؛ نرخ سود در برگشت سرمایه، ، همان ۵۰ درصد است. با این همه، اگر بر مبنای کل سرمایه محاسبه کنیم، نرخ سود برابر است با = 31 درصد.

II. فرض میکنیم که اکنون سرمایه به ۰۰۰ر۱۰ پوند استرلینگ افزایش یافته باشد. سرمایهی یادشده در نتیجهی افزایش بهرهوری کار میتواند ۰۰۰ر۱۰ قلم کالا را هر سال به قیمت تمامشدهی ۲۰ شیلینگ تولید کند. فرض میکنیم که هر قلم از آنها را با سود ۴ شیلینگ میفروشد، یعنی هر قلم به بهای ۲۴ شیلینگ فروخته میشود. بنابراین، قیمت محصول سالانه ۰۰۰ر۱۲ پوند استرلینگ است که از آن ۰۰۰ر۱۰ پوند استرلینگ سرمایهی پرداختشده و ۰۰۰ر۲ پوند استرلینگ سود است. برابر با برای هر قلم یا برای برگشت سالانه محاسبه شده است، یعنی در هر دو مورد ۲۰ درصد است و چون کل سرمایه با مجموع قیمتهای تمامشده، یعنی ۰۰۰ر۱۰ پوند استرلینگ، برابر است، نرخ سود واقعی، ، این بار نیز ۲۰ درصد است.

III. فرض کنیم که سرمایه به ۰۰۰ر۱۵ پوند استرلینگ رشد کند و بهرهوری کار همچنان افزایش یابد، در نتیجه اکنون سالانه حدود ۰۰۰ر۳۰ قلم کالا، هر کدام به قیمت تمامشدهی ۱۳ شیلینگ، تولید میکند، و این اقلام را با ۲ شیلینگ سود یعنی به قیمت ۱۵ شیلینگ میفروشد. بنابراین، برگشت سالانه همانا شلینگ ۱۵ × ۰۰۰ر۳۰ = 500ر۲۲ پوند استرلینگ است که از آن ۵۰۰ر۱۹ پوند استرلینگ سرمایهی پرداختشده و ۰۰۰ر۳ پوند استرلینگ سود است. به این ترتیب:

![]()

از سوی دیگر

![]()

برابر است.

بنابراین، میبینیم که فقط در حالت II که ارزش سرمایهی برگشتشده با کل سرمایه برابر است، نرخ سود هر قلم از کالاها یا نرخ سود مجموع سرمایهی برگشتشده با نرخ سود محاسبهشده برای کل سرمایه برابر است. در حالت I که مجموع سرمایهی برگشتشده کمتر از کل سرمایه است، نرخ سود محاسبهشده بر اساس قیمت تمامشدهی کالا بالاتر است؛ در حالت III، که کل سرمایه کمتر از مجموع سرمایهی برگشتشده است، این نرخ سود کمتر از نرخ سود واقعی است که بر مبنای کل سرمایه محاسبه میشود. این یک قانون عمومی است.

برگشت در عمل تجاری عموماً به صورت تخمینی محاسبه میشود. فرض میشود که همینکه مجموع قیمتهای کالاهای تحققیافته به مجموع کل سرمایهی تخصیصدادهشده برسد، سرمایه یک بار برگشته است. اما سرمایه فقط زمانی میتواند یک چرخهی کامل را تکمیل کند که مجموع قیمتهای تمامشدهی کالاهای تحققیافته با مجموع کل سرمایه برابر شود. ـ فریدریش انگلس).

بار دیگر در اینجا میبینیم که در تولید سرمایهداری چقدر مهم است که کالا یا محصول منفرد کالایی را در یک دورهی معین زمانی به عنوان یک محصول سادهی جدا و منزوی نبینیم بلکه آن را محصول سرمایهی پرداختشده و در رابطه با کل سرمایهای بدانیم که این کالا را تولید میکند.

با اینکه نرخ سود نمیتواند فقط با سنجش حجم ارزش اضافی تولیدشده و تحققیافته در مقابل آن بخش از سرمایهی مصرفشدهای محاسبه شود که از نو در کالا پدیدار میشود بلکه باید آن را در مقابل این بخش به اضافهی بخشی از سرمایه که مسلماً مصرفنشده اما هنوز در تولید به کار میآید و همچنان در آنجا به کار میرود نیز سنجید، با این همه حجم سود فقط میتواند با حجم سود یا ارزش اضافی عملاً گنجیده در کالاهایی برابر باشد که مقدر است با فروش آنها تحقق یابد.

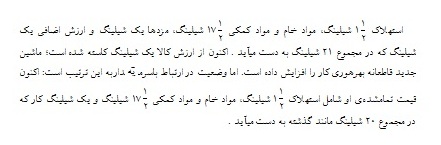

اگر بهرهوری صنعتی افزایش یابد، قیمت کالای منفرد سقوط میکند. کار کمتری، هم پرداختشده هم پرداختنشده، در آن گنجیده است. کار یکسانی میتواند مثلاً سه برابر محصول تولید کند، بنابراین در این مورد کار به میزان دوسوم کمتر برای هر قلم منفرد لازم است. چون سود فقط میتواند بخشی از کار گنجیده در کالای منفرد باشد، سود حاصل از هر کالای منفرد باید کاهش یابد، و این درون مرزهای معینی صادق است حتی اگر نرخ ارزش اضافی افزایش یابد. اما در تمامی موارد، سود حاصل از کل محصول به پایینتر از حجم سود اصلی سقوط نمیکند مادامی که سرمایه همچنان همان تعداد از کارگران را با همان سطح استثمار گذشته به کار گمارده باشد. (این موضوع حتی میتواند برای تعداد کمتری از کارگران که در سطح بالاتری از استثمار به کار گمارده میشوند، صادق باشد). زیرا به همان نسبت که سود حاصل از کالای منفرد کاهش مییابد، تعداد محصولات افزایش مییابد. حجم سود ثابت باقی میماند، ولو اینکه به نحو متفاوتی میان مجموع کالاها تقسیم شده باشد؛ و این امر به هیچوجه تقسیم کمیتی از ارزش خلقشده توسط کار تازه افزوده را بین کارگر و سرمایهدار تغییر نمیدهد. حجم سود میتواند افزایش یابد و مقدار یکسانی کار را به کار گمارد، فقط مشروط به اینکه کار اضافی پرداختنشده رشد کند یا با ثابتماندن سطح استثمار، تعداد کارگران افزایش یابد. هر دو عامل میتواند همزمان عمل کنند. در تمامی این حالات ــ و بر مبنای فرضمان، حاکی از رشد سرمایهی ثابت نسبت به سرمایهی متغیر و افزایش کل سرمایهی تخصیصیافته هستند ــ کالای منفرد مقدار کمتری سود را دربردارد، و نرخ سود کاهش مییابد، حتی وقتی که بر مبنای کالای منفرد محاسبه میشود؛ کمیت معینی از کار افزوده در کمیت بزرگتری از کالا تجلی مییابد، و قیمت کالای منفرد سقوط میکند. اگر به طور انتزاعی بنگریم، نرخ سود میتواند ثابت باقی بماند، هرچند در اثر افزایش بهرهوری کاهشی در قیمت کالای منفرد رخ داده باشد و از اینرو هرچند افزایشی همزمان در تعداد این کالاهای ارزانتر پدید آمده باشد ــ مثلاً اگر افزایش در بهرهوری بر تمامی اجزای کالا یکدست و همزمان تاثیر گذاشته باشد، در نتیجه کل قیمت به همان نسبت که بهرهوری افزایش مییابد، کاهش مییابد و این در حالی است که نسبت بین اجزای گوناگون قیمت کالا ثابت باقی بماند. نرخ سود حتی میتوانست افزایش یابد، اگر افزایش نرخ ارزش اضافی با کاهش چشمگیری در ارزش عناصر سرمایهی ثابت، و به ویژه سرمایهی پایا، ممزوج میشد. اما در عمل، چنانکه پیشتر دیدیم، نرخ سود در درازمدت سقوط میکند. در هیچ مورد، کاهش قیمت کالای منفرد، به خودی خود، هیچ نتیجهای را دربارهی نرخ سود تعیین نمیکند. این موضوع تماماً به اندازهی کل سرمایهای بستگی دارد که در تولیدش دخالت دارد. مثلاً قیمت یک یارد پارچه از ۳ شیلینگ به ۱ شیلینگ سقوط میکند؛ اگر بدانیم که پیش از کاهش قیمت، ۱ شیلینگ صرف سرمایهی ثابت، شیلینگ صرف مزدها و شیلینگ سود باشد، و پس از کاهش قیمت، یک شیلینگ صرف سرمایهی ثابت و شیلینگ صرف مزدها شود و شیلینگ سود باشد، هنوز نمیدانیم که نرخ سود ثابت باقی مانده است یا نه. این موضوع به این امر وابسته است که آیا و تا چه حد کل سرمایهی پرداختشده رشد کرده و چند یارد بیشتر در زمان معینی تولید میکند.

این پدیده که از ماهیت شیوهی تولید سرمایهداری ایجاد میشود ــ یعنی اینکه قیمت کالای منفرد یا بخش معینی از کالاها همراه با رشد بهرهوری کار کاهش مییابد و در همان حال تعداد کالاها افزایش مییابد، و اینکه مقدار سود حاصل از کالای منفرد و نرخ سود حاصل از مجموع کالاها کاهش مییابد اما حجم سود حاصل از مجموع کل کالاها افزایش مییابد ــ در سطح ظاهری صرفاً همچون کاهش مقدار سود حاصل از کالای منفرد، کاهش در قیمت آن و رشد در حجم سود حاصل از افزایش کل تعداد کالاهای تولیدشده توسط کل سرمایهی اجتماعی یا کل سرمایهی سرمایهدار منفرد پدیدار میشود. در اینجا موضوع به گونهای درک میشود که گویی سرمایهدار عامدانه سود کمتری از یک کالا کسب میکند اما با تعداد بیشتر کالاهایی که تولید میکند آن را جبران میکند. این برداشت متکی بر برداشتی از سود حاصل از فروش[۱۰] است که از دیدگاه سرمایهی تجاری استنتاج شده است.

پیشتر، در پارههای چهارم و هفتم مجلد یکم، دیدیم که چگونه حجم رو به رشد کالاها، و ارزانشدن کالایی منفرد که ملازم با افزایش بهرهوری کار است، با وجود کاهش قیمت، به خودی خود بر نسبت بین کار پرداختشده و پرداختنشده در کالایی منفرد تاثیری نمیگذارد (تا جایی که این کالاها در تعیین قیمت نیروی کار نقش نداشته باشند.)

چون در رقابت همه چیز نمودی کاذب و در واقع وارونه دارد، سرمایهدار میتواند تصور کند که (۱) سودش را در یک کالای منفرد با کاهش قیمت آن تقلیل میدهد اما سود بزرگتری را با فروش کمیت بزرگتری از آن کالا کسب میکند؛ (۲) وی قیمت کالایی منفرد را تثبیت و سپس با ضرب کردن قیمت کل محصول را تعیین میکند، در حالی که فرایند اصلی همانا فرایند تقسیم است (ر. ک. به مجلد یکم، فصل دهم، صص. ۳۵۲ ـ ۳۵۴ {ترجمهی فارسی})، و این ضرب فقط در درجهی دوم است و فقط با فرض آن تقسیم صحیح است. در واقع، اقتصاددان عامیانه کاری بیش از برگرداندن مفهومهای خاص سرمایهدار گرفتار در بندِ رقابت به زبانی ظاهراً نظریتر و تعمیمیافتهتر و تلاش برای اثبات اعتبار آنها نمیکند.

در واقعیت عملی، کاهش قیمت کالاها و افزایش حجم سود حاصل از حجم افزایشیافتهی کالاهای ارزانشده، صرفاً تجلی دیگر قانون تنزل نرخ سود در بستر رشد همزمان حجم سود است.

پژوهش دربارهی اینکه چگونه کاهش نرخ سود میتواند مقارن با افزایش قیمت باشد، در اینجا بیش از نکتهی شرح دادهشده در مجلد یکم، صص. ۳۵۲ ـ ۳۵۴، در ارتباط با ارزش اضافی نسبی مناسبت ندارد. سرمایهداری که شیوههای تولید بهبودیافتهای را به کار میبرد که هنوز همگانی نشده است، زیر قیمت بازار اما بالاتر از قیمت تولید منفرد خود میفروشد؛ به این ترتیب، نرخ سود افزایش مییابد تا رقابت آن را خنثی میکند؛ در طی این دورهی تنظیم و تعدیل، دومین شرط برآورده میشود، یعنی رشد سرمایهای که صرف میشود؛ و بنا به سطح این رشد، سرمایهدار آنگاه در موضعی خواهد بود که بخشی از کارگران را که پیشتر استخدام کرده بود، و شاید همهی آنها و حتی تعداد بیشتری، را تحت شرایط جدیدی به کار گمارد و به این ترتیب، مقدار سود یکسان و حتی بیشتری را تولید کند.

فصل چهاردهم

عوامل خنثیکننده

اگر رشد عظیم نیروهای مولد کار اجتماعی را فقط در سی سال گذشته[۱۱]، در مقایسه با تمامی دورههای پیشین، بررسی کنیم، و بهویژه اگر حجم عظیم سرمایهی پایایی را که در سراسر فرایند تولید اجتماعی صرفنظر از خود ماشینآلات دخالت داشته بررسی کنیم، آنگاه به جای مسئلهای که ذهن اقتصاددانان پیشین را اشغال کرده بود، یعنی مسئلهی توضیح کاهش نرخ سود، با این مسئلهی متضاد روبرو هستیم که توضیح دهیم چرا این کاهش بیشتر یا سریعتر نیست. باید تاثیرات متقابلی در کار باشد که مانع اثر قانون عمومی میشود و آن را خنثی میکند و به آن فقط سرشت یک گرایش را میدهد، و به همین دلیل است که کاهش نرخ عمومی سود را یک گرایش نزولی توصیف کردیم. از عامترین عوامل میتوان به موارد زیر اشاره کرد.

I. استثمار شدیدتر کار

سطح استثمار کار، تصاحب کار اضافی و ارزش اضافی را میتوان با طولانیکردن کار روزانه و شدیدتر کردن کار افزایش داد. این نکات با جزییات در مجلد یکم، در ارتباط با تولید ارزش اضافی مطلق و نسبی شرح داده شده است. جنبههای بسیاری از تشدید کار وجود دارد که متضمن رشد سرمایهی ثابت در مقابل سرمایهی متغیر یعنی کاهش نرخ سود است، مانند هنگامی که کارگری مسئولیت نظارت بر شمار زیادی از ماشینآلات را برعهده دارد. در این حالت، همانند بیشتر رویههایی که به کار تولید ارزش اضافی نسبی میآیند، علتهای مشابهی که سبب ترقی نرخ ارزش اضافی میشوند، همچنین میتوانند با در نظر گرفتن مقادیر معلومی از کل سرمایهی اختصاصیافته، در کاهش حجم آن دخالت داشته باشد. همچنین عوامل دیگری مانند شتاب بیشتر در سرعت ماشینآلات، که مواد خام بیشتری را در گسترهی زمانی یکسانی مصرف میکند، در این تشدید کار وجود دارد، اما تا جایی که به سرمایهی پایا مربوط است، این امر که سبب استهلاک سریعتر ماشینآلات میشود به هیچوجه تاثیری بر نسبت ارزش آنها به قیمت کاری ندارد که آنها را به جریان میاندازد. اما، بهطور خاص، طولانی کردن کار روزانه، این کشف صنعت مدرن، مقدار کار اضافی تصاحبشده را افزایش میدهد بدون اینکه اساساً نسبت نیروی کار تخصیصیافته را به سرمایهی ثابتی که این نیروی کار به جریان میاندازد تغییر دهد، و در واقع سرمایهی ثابت را بهطور نسبی کاهش میدهد. علاوه بر این، نشان دادیم، و این راز واقعی گرایش نزولی نرخ سود است، که رویههای تولید ارزش اضافی نسبی اساساً تا جایی که میشود بر دگرگونی مقدار معینی از کار به ارزش اضافی یا بر صرف حداقل کار بهطور کلی در رابطه با سرمایهی پرداختشده متکی هستند؛ در نتیجه همان علتهایی که اجازه میدهد سطح استثمار کار افزایش یابد، مانع از آن میشود که با همان سرمایه کل کار را مانند گذشته استثمار کنند. اینها گرایشهای متقابلی هستند که ضمن آنکه افزایشی را در نرخ ارزش اضافی به وجود میآورند، همزمان به کاهش مقدار ارزش اضافی تولیدشده توسط سرمایهای معین، و از اینرو به کاهش نرخ سود میانجامند. در اینجا باید به ورود کار زنان و کودکان در مقیاس تودهای نیز اشاره کنیم زیرا اکنون خانواده به عنوان یک کل باید کمیت بیشتری از کار اضافی را نسبت به گذشته در اختیار سرمایهدار بگذارد، ولو اینکه مجموع مزدهای آنان افزایش یابد که بههیچوجه همیشه صادق نیست.

هر چیزی که تولید ارزش اضافی نسبی را با بهبود سادهی روشها ارتقا بخشد، بدون اینکه تغییری را در مقدار سرمایهی اختصاصیافته ایجاد کند، همین اثر را دارد، مثلاً در کشاورزی. حتی اگر سرمایهی ثابت اختصاصیافته در اینجا به نسبت سرمایهی متغیر رشد نکند، هنوز در حجم محصول نسبت به نیروی کار اختصاصیافته افزایشی وجود دارد. اگر بهرهوری کار (صرفنظر از اینکه آیا محصولش به مصرف کارگران میرسد یا صرف عناصر سرمایهی ثابت میشود) از قیدوبند بر تجارت، تحدیدهای خودسرانه یا محدودیتهایی که طی زمان ناراحتکننده شدهاند، و بهطور کلی از هر قیدوبندی رها شود، بدون اینکه تاثیر اولیهای بر نسبت سرمایهی متغیر به ثابت گذارد، همین امر اتفاق میافتد.

شاید این پرسش مطرح شود که آیا این عوامل که مانع تنزل نرخ سود میشوند، هرچند در نهایت همیشه به آن شتاب بیشتری میدهند، شامل افزایشهای موقتی اما تکراری ارزش اضافی هستند که یک بار در این شاخه و گاه در شاخهی دیگری از تولید ظاهر میشوند، و آن را به بالاتر از سطح عمومی برای سرمایهداری میرساند که از اختراعها و غیره ــ پیش از آنکه به طور همگانی به کار برده شده باشند ــ سود میبرد. به این پرسش باید پاسخ مثبت داده شود.

حجم ارزش اضافی که سرمایهای با اندازهی معین میتواند تولید کند، محصول دو عامل است: نرخ ارزش اضافی و تعداد کارگران به کارگمارده با این نرخ. بنابراین، مقدار ارزش اضافی با نرخ معین ارزش اضافی به تعداد کارگران وابسته است، و با تعداد معینی از کارگران به نرخ ارزش اضافی وابسته است ــ بنابراین، بهطور کلی، به محصول اندازهی مطلق سرمایهی متغیر و نرخ ارزش اضافی وابسته است. اکنون دیدیم که عوامل یکسانی که سبب افزایش نرخ ارزش اضافی نسبی میشوند، مقدار نیروی کار اختصاصیافته را به طور میانگین کاهش میدهند. اما روشن است که این اثر بسته به نسبتهای خاصی که این حرکت متضاد بنا به آنها رخ میدهد میتواند بیشتر یا کمتر باشد، و گرایش به کاهش نرخ سود به طور خاص با افزایش در نرخ ارزش اضافی مطلق که ناشی از طولانی کردن کار روزانه است تخفیف مییابد.

در رابطه با نرخ سود، پی بردیم که تنزل در این نرخ، که ناشی از افزایش در حجم کل سرمایهی اختصاصیافته است، به طور کلی با افزایش در مقدار این سود منطبق است. اگر کل سرمایهی متغیر جامعه را در نظر بگیریم، ارزش اضافی که توسط آن تولید میشود همانند سود است. علاوه بر مقدار مطلق ارزش اضافی، نرخ ارزش اضافی نیز افزایش یافته است؛ مقدار مطلق ارزش اضافی به این دلیل افزایش مییابد چون مقدار نیروی کار اختصاصیافته توسط جامعه رشد کرده است، و نرخ ارزش اضافی به این دلیل افزایش مییابد چون سطح استثمار این کار افزایش یافته است. اما با توجه به مقدار معینی سرمایه، مثلاً ۱۰۰ واحد، نرخ ارزش اضافی میتواند رشد کند در حالی که حجم میانگین ارزش اضافی سقوط کند، زیرا این نرخ توسط نرخی تعیین میشود که در آن بخش متغیر سرمایه ارزشافزایی میشود، این در حالی است که این حجم با نسبتی تعیین میشود که بنابه آن سرمایهی متغیر در این کل تشکیل میشود.

افزایش نرخ ارزش اضافی ــ بهویژه چون در اوضاع و احوالی اتفاق میافتد که در آن، چنانکه یاد شد، نه افزایشی در سرمایه ثابت در مقابل سرمایهی متغیر رخ میدهد و نه افزایشی نسبی ــ عاملی است که در تعیین حجم ارزش اضافی و از اینرو در نرخ سود نقش دارد. این امر قانون عمومی را لغو نمیکند. اما این اثر را دارد که این قانون بیشتر به مانند یک گرایش عمل میکند، یعنی به عنوان قانونی که تحقق مطلق آن با عوامل متقابل بازداشته میشود، به تعویق میافتد و تضعیف میشود.

با این همه، چون همان عواملی که نرخ ارزش اضافی را افزایش میدهند (و تمدید کار روزانه خود نتیجهی صنعت بزرگ است) گرایش دارند مقدار نیروی کار گماردهشده توسط سرمایهای معین را کاهش دهند، همان عوامل گرایش دارند هم نرخ سود را کاهش دهند و هم حرکت در این جهت را کند کنند. اگر یک کارگر مجبور شود کاری را انجام دهد که در واقع منطقاً دو کارگر باید انجام دهند، و اگر این امر تحت اوضاع و احوالی رخ دهد که در آن این یک کارگر بتواند جایگزین سه کارگر شود، آنگاه یک کارگر اکنون میتواند همان مقدار کار اضافی را در اختیار گذارد که دو کارگر پیشتر میتوانستند، و تا این حد، نرخ ارزش اضافی افزایش مییابد. اما این فرد همان مقدار کار اضافی مانند سه کارگر پیشین را نمیتواند در اختیار قرار دهد و همین سبب میشود که حجم ارزش اضافی سقوط کند. سقوط آن با افزایش نرخ ارزش اضافی جبران یا محدود میشود. اگر کل جمعیت با این نرخ افزایشیافتهی ارزش اضافی به کار گمارده شوند، حجم ارزش اضافی بالا میرود، ولو اینکه جمعیت ثابت باقی بماند. این مورد با جمعیت روبهرشد تشدید مییابد؛ و حتی اگر این رشد با کاهش نسبی در تعداد کارگران بهکار گمارده، در قیاس با اندازهی کل سرمایه، پیوند مییابد، این کاهش هنوز توسط نرخ بالاتر ارزش اضافی کندتر یا متوقف میشود.

پیش از اینکه از این نکته بگذریم، باید بار دیگر تاکید کرد که نرخ ارزش اضافی میتواند با مقدار ثابتی سرمایه افزایش یاید، ولو اینکه حجم ارزش اضافی کاهش یابد و برعکس. حجم ارزش اضافی برابر با نرخ ارزش اضافی ضرب در تعداد کارگران؛ اما این نرخ هرگز بر مبنای کل سرمایه محاسبه نمیشود بلکه فقط بر مبنای سرمایهی متغیر، و در واقعیت عملی بر مبنای هر روز کار به طور انفرادی سنجیده میشود. اما هنگامی که اندازهی ارزش سرمایه معلوم باشد، نرخ سود هرگز نمیتواند بدون ترقی یا تنزلی مشابه در حجم ارزش اضافی ترقی یا تنزل داشته باشد.

II. کاهش مزدها به پایین ارزش آنها

ما در اینجا فقط یک اشارهی تجربی به این موضوع میکنیم، زیرا مانند بسیاری از مطالب دیگری که ممکن است مطرح شوند، ارتباطی با تحلیل عمومی سرمایه ندارد، اما در شرح {موضوع} رقابت که در این اثر به آن برخورد نمیشود، جایگاه معینی دارد. با این همه، یکی از مهمترین عوامل در توقف گرایش نزولی نرخ سود محسوب میشود.

III. ارزان کردن عناصر سرمایهی ثابت

تمام آنچه در پارهی یکم این مجلد دربارهی علتهایی گفته شد که سبب افزایش نرخ سود میشوند و در همان حال ارزش اضافی ثابت باقی میماند یا دست کم مستقل از آن رشد میکند، به اینجا مربوط است. بنابراین، بهطور خاص، چنانچه تمامی سرمایه را یک کل در نظر بگیریم، ارزش سرمایهی ثابت به همان نسبت حجم مادی آن افزایش نمییابد. مثلاً، کمیت پنبهای که یک کارگر ریسندهی اروپایی در کارخانهای مدرن میریسد در مقایسه با کمیتی که ریسندهی اروپایی پیشتر با چرخ ریسندگی میریسید به نسبت عظیمی رشد کرده است. اما ارزش پنبه پردازششده به نسبت حجم آن رشد نداشته است. همین موضوع دربارهی ماشینها و سایر سرمایههای پایا صادق است. به بیان دیگر، همان رشد که حجم سرمایهی ثابت را در مقایسه با سرمایهی متغیر بالا برده است، ارزش عناصر آن را در نتیجهی بهرهوری بالاتر کار کاهش میدهد، و از اینرو مانع میشود تا ارزش سرمایهی ثابت، با وجود رشد تدریجیاش، به همان درجهی حجم مادیاش رشد کند، یعنی حجم مادی وسایل تولیدی که توسط مقدار یکسانی نیروی کار به جریان انداخته میشود. در برخی موارد، حجم عناصر سرمایهی ثابت میتواند افزایش یابد در حالیکه کل ارزششان ثابت باقی بماند یا حتی تنزل یابد.

همچنین ارزشکاهی سرمایهی موجود (یعنی ارزشکاهی عناصر مادی آن)، که همپای رشد صنعت رخ میدهد، به آنچه گفته شد مربوط است. این ارزشکاهی نیز عاملی است که بهتدریج عمل میکند تا مانع تنزل نرخ سود حتی در اوضاع و احوالی بشود که میتوان با کاستن از حجم سرمایهی سودآور حجم سود را کاهش داد. ما بار دیگر میبینیم که چگونه عوامل یکسانی که گرایش نزولی نرخ سود را ایجاد میکنند، همچنین باعث کند شدن تحقق این گرایش میشوند.

IV. اضافه جمعیت نسبی

ایجاد چنین اضافه جمعیتی از رشد بهرهوری کار جداییناپذیر است و توسط آن شتاب میگیرد، همان تحولی که در کاهش نرخ سود تجلی مییابد. هر چه شیوهی تولید سرمایهداری در یک کشور توسعهیافتهتر باشد، اضافه جمعیت نسبی خود را در آنجا به نحو چشمگیرتری بروز میدهد. این امر نیز علتی است مبنی بر اینکه تبعیت کم و بیش ناکامل کار از سرمایه در شاخههای گوناگون تولید پایدار باقی میماند، و در حقیقت طولانیتر از آن است که در نگاه اول به نظر میرسد با سطح عمومی تکامل مطابقت داشته باشد؛ این نتیجهی ارزانی و کمیت کارگران مزدبگیر موجود یا بیکار، و مقاومت بزرگتری است که بسیاری از شاخههای تولید بنا به ماهیت خود نشان میدهند و با دگرگونی کار دستی به تولید ماشینی مخالفت میکنند. علاوه بر این، شاخههای جدید تولید که بهویژه در عرصهی مصرف تجملی گشوده میشوند، دقیقاً این اضافه جمعیت نسبی را پایهی خود قرار میدهند، جمعیتی که اغلب به دلیل چیرگی سرمایهی ثابت در سایر شاخههای تولید در دسترس قرار میگیرد؛ این شاخههای تجملی به نوبهی خود چیرگی عنصر کار زنده را مبنا قرار میدهند و فقط بتدریج همان مسیر شاخههای دیگر را پیش میگیرند. در هر دو حالت، سرمایهی متغیر نسبت چشمگیری از کل سرمایه را تشکیل میدهد و مزدها پایینتر از میانگین هستند، در نتیجه هم نرخ و هم حجم ارزش اضافی در این شاخههای تولید به طرز نامعمولی بالاست. اکنون چون نرخ عمومی سود با برابرسازی نرخهای سود در شاخههای گوناگون تولید ایجاد میشود، در اینجا نیز همان علتهایی که گرایش نزولی در نرخ سود را پدید میآورند، همچنین نیروی توازنی را در مقابل این گرایش ایجاد میکنند که اثرات آن را کم و بیش خنثی میکند.

V. تجارت خارجی

چون تجارت خارجی از یک سو عناصر سرمایهی ثابت و از سوی دیگر وسایل ضروری معاش را که سرمایهی متغیر به آن تبدیل میشود ارزان میکند، افزایش نرخ ارزش اضافی و کاهش ارزش سرمایهی ثابت سبب افزایش نرخ سود میشود. تجارت خارجی اثری عمومی در این جهت دارد که باعث گسترش مقیاس تولید میشود. به این طریق، انباشت را شتاب میدهد، این در حالی است که کاهش سرمایهی متغیر در برابر سرمایهی ثابت و از این رو تنزل در نرخ سود را شتاب میبخشد. و در حالی که گسترش تجارت خارجی پایهی تولید سرمایهداری در دوران طفولیت خود بود، با پیشرفت آن از طریق ضرورت درونی این شیوهی تولید و نیاز آن به بازاری هر چه گستردهتر، به محصول خاص شیوهی تولید سرمایهداری بدل میشود. بار دیگر در اینجا میتوانیم همان تاثیر دوگانه را ببینیم. (ریکاردو کاملاً این جنبه از تجارت خارجی را نادیده گرفت.)[۱۲]

مسئلهی دیگری وجود دارد که تحلیل خاص آن خارج از محدودههای این تحقیق است: آیا نرخ سود بالاتری که حاصل سرمایهگذاری در تجارت خارجی و تجارت استعماری بهطور خاص است، نرخ عمومی سود را افزایش میدهد؟

اولاً سرمایهگذاری در تجارت خارجی میتواند نرخ بالاتری از سود را بهبار آورد، چون با کالاهایی رقابت میشود که در کشورهایی با امکانات تولیدی کمتر رشدیافته تولید میشود و در نتیجه کشور توسعهیافتهتر کالاهای خود را بالاتر از ارزش خود میفروشد، ولو اینکه از رقبایش بسیار ارزانتر تمام شده باشد. چون کار کشور توسعهیافتهتر در اینجا همچون کاری با وزن مخصوص بالاتر ارزشافزایی میکند، نرخ سود بالا میرود زیرا کاری که به عنوان کار کیفیتاً بالاتر پرداخت نشده است به این عنوان فروخته شده است. همین رابطه میتواند در خصوص کشوری صادق باشد که کالاها به آن صادر میشود و از آن کالاها وارد میشود: به بیان دیگر، چنین کشوری کار شیئیتیافتهی بیشتری را به صورت جنسی ارسال میکند تا دریافت کند، ولو اینکه اجناس یادشده را ارزانتر از آنچه میتواند تولید کند دریافت کند. به همین ترتیب، تولیدکنندهای که از یک کشف جدید پیش از عمومیشدن آن استفاده میکند، ارزانتر از رقبایش میفروشد و با این همه هنوز آن را بالاتر از ارزش منفرد کالایش به فروش میرساند، {و به این طریق} بهرهوری مشخصاً بالاتر کاری را که به عنوان کار اضافی گمارده بود ارزشافزایی میکند. به این ترتیب، وی یک سود اضافی را تحقق میبخشد. اما تا جایی که سرمایهگذاری در مستعمرات و غیره مدنظر است، علت این امر که چرا چنین نرخهای سود بالاتری را بهبار میآورد، این است که نرخ سود عموماً در آنجا به علت درجهی پایینتر توسعه بالاتر است و در نتیجه استثمار کار از طریق استفاده از بردهها و غلامها و غیره بالاتر است. اکنون هیچ دلیلی در دست نیست که چرا نرخهای سود بالاتری که سرمایهگذاری در شاخههای معینی به این طریق بهبار میآورد و به کشور مادر ارسال میکند، نباید در یکسانسازی نرخ عمومی سود وارد شود و در نتیجه آن را به نسبت مقتضی بالا برد، مگر آنکه انحصارات سد راه شوند.[۱۳] بهویژه هیچ دلیلی در دست نیست که چرا هنگامی که سرمایهگذاری در شاخههای یادشده تابع قوانین رقابت آزاد است، این امر امکانناپذیر است. از سوی دیگر، آنچه ریکاردو در ذهن دارد، این است: قیمتهای بالاتر در خارج کسب میشوند؛ کالاها آنجا خریداری میشوند و در عوض به کشور ارسال میشوند؛ بنابراین، این کالاها در بازار داخلی فروخته میشود و در نتیجه سپهرهای ممتاز تولید میتوانند حداکثر مزیتی موقتی نسبت به دیگران کسب کنند. به محض آنکه از شکل پولی چشمپوشی کنیم، این شباهت ظاهری از بین میرود. کشور ممتاز کار بیشتری به ازای کار کمتری دریافت میکند، ولو اینکه این تفاوت، این فزونی، توسط طبقهای خاص به جیب زده شود، درست به همان ترتیب که بهطور کلی در مبادلهی کار و سرمایه شاهدیم. به این ترتیب، اگر نرخ سود به این علت بالاتر است که به طور کلی در کشور مستعمره بالاتر است، ممکن است شرایط طبیعی مطلوبی در آنجا آن را قادر ساخته باشد که با قیمتهای کالایی پایینتری همراه باشد. برابرسازی هنوز اتفاق میافتد، اما برخلاف نظر ریکاردو در همان سطح قبلی نیست.

اما همین تجارت خارجی شیوهی تولید سرمایهداری را در کشور مادر رشد میدهد و از اینرو کاهشی را در سرمایهی متغیر در مقابل سرمایهی ثابت به وجود میآورد، گرچه اضافهتولیدی را نیز در رابطه با کشور خارجی به وجود میآورد، در نتیجه بار دیگر اثر متضادی را در مسیر بعدی تکامل میگذارد.

بنابراین، بهطور کلی نشان دادیم که چگونه علتهای یکسانی که تنزلی را در نرخ عمومی سود پدید میآورند، ضد آن اثر را نیز به وجود میآورند که مانع این تنزل میشود، آن را به تاخیر میاندازد و در مواردی حتی آن را خنثی میکند. این اثرات مخالف قانون را لغو نمیکنند، بلکه اثراتش را تضعیف میکنند. در غیر اینصورت، تنزل نرخ عمومی سود غیرقابلفهم نمیبود بلکه در عوض کُندبودن نسبی این تنزل غیرقابلفهم میشد. بنابراین، این قانون صرفاً به عنوان یک گرایش عمل میکند که تاثیرش فقط تحت اوضاع و احوال معینی و در دورههای بلند تعیینکننده است.

پیش از ادامهی بحث، مایلم دو نکته را که پیشتر چند بار شرح داده شده بود، بار دیگر تکرار کنم تا مانع از سوءتفاهم شوم.

یکم، همان فرایند که با توسعهی شیوهی تولید سرمایهداری به ارزانشدن کالاها میانجامد، سبب تغییر در ترکیب انداموار سرمایهی اجتماعی تخصیصیافته به تولید کالایی میشود و در نتیجه به تنزل نرخ سود میانجامد. به این ترتیب، کاهش در هزینهی نسبی کالایی منفرد، و حتی در بخشی از این هزینه را که بازنمود استهلاک ماشینآلات است، نباید با افزایش ارزش سرمایهی ثابت در مقایسه با سرمایهی متغیر در هم آمیخت، حتی اگر برعکس هر کاهشی در هزینهی نسبی سرمایهی ثابت، با وجود ثابت ماندن یا افزایش یافتن حجم عناصر مادی آن، موجب افزایش نرخ سود شود، یعنی موجب کاهش تناسب ارزش سرمایهی ثابت در مقایسه با سرمایهی متغیری شود که در مقیاسی آن را به کار میگیرد که بهتدریج کاهش مییابد.

دوم، کار زندهی افزودهای که در کالاهای منفردی گنجانده شده که با هم محصول سرمایه را میسازند، نسبتی کاهنده با مواد و مصالح کاری دارد که آنها شامل هستند و وسایل کاری که در آنها مصرف شده است؛ بنابراین، این امر که کمیت کوچکتری از کار زندهی افزوده در آنها شیئیت یافته است، چون با رشد بهرهوری اجتماعی کار کمتری برای تولید آنها لازم است، تاثیری بر نسبتی نمیگذارد که در آن کار زندهی گنجیده در کالا بین بخش پرداختشده و پرداختنشده تقسیم میشود. برعکس. حتی اگر کل مقدار کار زندهی افزوده که در آن گنجیده کاهش یابد، بخش پرداختنشده هنوز به نسبت بخش پرداختشده رشد میکند، که یا ناشی از تنزل مطلق یا متناسب در این بخش پرداختشده است؛ زیرا همان شیوهی تولیدی که حجم کل کار زنده افزوده به یک کالا را کاهش میدهد، ملازم با افزایش ارزش اضافی مطلق و نسبی است. گرایش نزولی نرخ سود با گرایش صعودی نرخ ارزش اضافی یعنی افزایش در سطح استثمار کار پیوند دارد. بنابراین، هیچ چیز بی معناتر از این نیست که نزول نرخ سود را بر حسب صعود نرخ مزدها توضیح دهیم، ولواینکه این موضوع نیز به طور استثنایی رخ دهد. تنها پس از درک روابطی که نرخ سود را تشکیل میدهند، آمار میتواند تحلیلی راستین از نرخهای مزد را در دورههای متفاوت مطرح کند. نرخ سود به این دلیل تنزل نمیکند که کار کمتر مولد میشود بلکه به این دلیل که مولدتر میشود. صعودِ نرخ ارزش اضافی و نزول نرخ سود، صرفاً شکلهای خاصی هستند که بهرهوری روبهرشد کار را بنا به معیارهای سرمایهداری بیان میکند.

VI. افزایش در سرمایهی سهامی[۱۴]

میتوان نکتهی زیر را به پنج نکتهی بالا افزود، گرچه نمیتوانیم عمیقتر به آن بپردازیم. با رشد تولید سرمایهداری و انباشت شتابیافته، یک بخش از سرمایه صرفاً سرمایهی بهرهآور تلقی و به این عنوان سرمایهگذاری میشود. این به معنای آن نیست که هر سرمایهداری که سرمایهای قرض میدهد به گرفتن بهره قناعت میکند در حالی که سرمایهدار صنعتی سود کارفرمایی را به جیب میزند. همچنین این امر تاثیری بر سطح نرخ عمومی سود نمیگذارد، زیرا در نرخ عمومی سود، رانت ارضی + انواع سود + بهره = سود که توزیع آن بین این مقولههای خاص بیاهمیت است. برعکس، این به آن معناست که این سرمایهها، اگرچه در بنگاههای بزرگ تولیدی سرمایهگذاری شدهاند، صرفاً پس از کسر همهی هزینهها بهرهای کم یا زیاد میدهند که «سود سهام» نامیده میشود. این موضوع مثلاً در خصوص راهآهن صادق است. بنابراین، این سودهای سهام در برابرسازی نرخ عمومی سود وارد نمیشوند، چون نرخ سود کمتری از نرخ میانگین بهبار میآورند. اگر سود سهام تاثیر داشت، نرخ میانگین تنزل بیشتری میکرد. از نظرگاه تئوریک، میتوان سود سهام را هم در نظر گرفت و آنگاه نرخ سودی خواهیم داشت که از آنچه ظاهراً وجود دارد و به واقع برای سرمایهداران تعیینکننده است پایینتر خواهد شد، زیرا دقیقاً در این بنگاهها نسبت سرمایهی ثابت به سرمایهی متغیر از همه بیشتر است.

فصل پانزدهم

آشکارشدن تضادهای درونی قانون

I. ملاحظات عمومی

در پارهی اول این مجلد دیدیم که چگونه نرخ سود همیشه نرخ ارزش اضافی را پایینتر از آنچه به واقع هست بیان میکند. اکنون دیدیم که چگونه حتی نرخ صعودی ارزش اضافی گرایش دارد تا در نرخ نزولی سود بیان شود. نرخ سود فقط زمانی با نرخ ارزش اضافی برابر میشود که ۰ = c ، یعنی کل سرمایه صرف مزدها شود. آنگاه نرخ نزولی سود فقط زمانی نرخ نزولی ارزش اضافی را بیان میکند که نسبت بین ارزش سرمایهی ثابت و مقدار نیروی کاری که این سرمایه به جریان میاندازد بیتغییر باقی بماند، یا این مقدار نیروی کار نسبت به ارزش سرمایهی ثابت افزایش یافته باشد.

با اینکه ریکاردو ادعا میکند که به نرخ سود میپردازد، عملاً فقط به نرخ ارزش اضافی میپردازد و این امر فقط متکی بر این فرض است که کار روزانه هم از لحاظ شدت و هم از لحاظ گستره مقداری ثابت است.

تنزل نرخ سود و انباشت شتابیافته، فقط تجلیهای متفاوت فرایند یکسانی هستند، زیرا هر دو رشد بهروری را بیان میکنند. انباشت نیز به تنزل نرخ سود شتاب میبخشد، زیرا مستلزم تمرکز کارگران در مقیاس بزرگ و از اینرو ترکیب بالاتر سرمایه است. از سوی دیگر، تنزل در نرخ سود نیز با خلعید از سرمایهداران خُردتر و سلبمالکیت از آخرین بقایای تولیدکنندگان مستقیمی که هنوز چیزی برای سلبمالکیت دارند، تراکم سرمایه و تمرکزش را شتاب میبخشد. به این طریق، حجم انباشت شتاب میگیرد، ولو اینکه نرخ این انباشت همراه با نرخ سود تنزل مییابد.

اما از سوی دیگر، با توجه به این واقعیت که نرخی که بنا به آن کل سرمایه ارزشافزایی میشود، یعنی نرخ سود، مهمیزی برای تولید سرمایهداری است (همانطور که ارزشافزایی سرمایه تنها مقصود آن است)، تنزلی در این نرخ تشکیلِ سرمایههای جدید و مستقل را کندتر میکند و به این ترتیب بهنظر میرسد که تهدیدی برای رشد فرایند تولید سرمایهداری است؛ این امر موجب اضافه تولید، بورسبازی و بحرانها میشود، و به ایجاد سرمایهی مازاد در کنار اضافه جمعیت میانجامد. به این ترتیب، اقتصاددانهایی مانند ریکاردو، که شیوهی تولید سرمایهداری را شیوهای مطلق میدانند، در اینجا احساس میکنند که این شیوهی تولید مانعی برای خود تولید میشود و میکوشند تا خاستگاه این مانع را نه در تولید بلکه در طبیعت (در نظریهی رانت) جستجو کنند. نکتهی مهم در ترس و وحشت آنها از نرخ نزولی سود، این احساس است که شیوهی تولید سرمایهداری به مانعی در برابر رشد نیروهای مولد برخورد میکند که با تولید ثروت بهمعنای دقیق کلمه هیچ ارتباطی ندارد؛ اما این مانعِ شاخص در واقع گواه محدودیت و سرشتِ صرفاً تاریخی و موقتیِ شیوهی تولید سرمایهداری است؛ گواه آن است که شیوهیِ تولید سرمایهداری، شیوهی مطلق تولید برای تولید ثروت نیست بلکه عملاً در مرحلهی معینی با توسعهی بیشتر خود در تضاد قرار میگیرد.

البته ریکاردو و مکتبش فقط سود صنعتی را در نظر میگرفتند که درون آن بهره را میگنجاندند. با این همه، نرخ رانت ارضی نیز گرایش به تنزل دارد ولو اینکه مقدار مطلق آن رشد کند، و حتی ممکن است نسبت به سود صنعتی رشد کند (رجوع کنید به ادوارد وست، که قانون رانت ارضی را پیش از ریکاردو مطرح کرد.)[ ۱۵] اگر

زیرا اکنون محصول سرمایهای است چهار برابر بزرگتر از گذشته. علاوه بر این، فرض ریکاردو که سود صنعتی (به اضافهی بهره) اساساً عامل کل ارزش اضافی است، هم از لحاظ تاریخی و هم از لحاظ نظری نادرست است. در عوض، فقط پیشرفت تولید سرمایهداری است که (۱) در وهلهی نخست کل سود را به سرمایهداران صنعتی و تجاری برای توزیع بعدی میدهد، و (۲) رانت را به مازادی بیش از سود تبدیل میکند. بر این مبنای سرمایهداری، رانت بهعنوان بخشی از سود (یعنی بخشی از ارزش اضافی که به عنوان محصول کل سرمایه در نظر گرفته میشود) اما نه به عنوان بخش خاص محصولی که سرمایهدار به جیب میزند، رشد میکند.

با فرض وجود وسایل تولیدی لازم، یعنی انباشت کافی سرمایه، ایجاد ارزش اضافی هیچ مانع دیگری جز جمعیت کارگری ندارد، مشروط به آنکه نرخ ارزش اضافی، یعنی سطح استثمار، مشخص باشد؛ و هیچ مانع دیگری جز این سطح استثمار ندارد مشروط بر آنکه جمعیت کارگری معلوم باشد. و فرایند تولید سرمایهداری اساساً عبارت از این تولید ارزش اضافی است که در محصول اضافی یا بخشی از کالاهای تولیدشده که کار پرداختنشده در آن شیئیت مییابد. هرگز نباید فراموش کرد که تولید این ارزش اضافی ــ و دگرگونی دوبارهی بخشی از آن به سرمایه یا انباشت، بخش جداییناپذیری از تولید ارزش اضافی را تشکیل میدهد ــ هدف بیواسطه و محرک تعیینکنندهی تولید سرمایهداری است. بنابراین، هرگز نباید تولید سرمایهداری را آنچه نیست ترسیم کرد، یعنی تولیدی که مقصود بیواسطهاش مصرف، یا تولید وسایل لذت برای سرمایهدار است. این به معنای نادیده گرفتن کامل سرشت ویژهی آن است، سرشتی که در الگوی درونی آن بیان میشود.

استخراج این ارزش اضافی است که فرایند بیواسطهی تولید را تشکیل میدهد و این با هیچ مانع دیگری جز آنچه ذکر شد روبرو نمیشود. به محض اینکه مقدار کار اضافی قابل استخراج در کالاها شیئیت یابد، ارزش اضافی تولید میشود. اما این تولید ارزش اضافی فقط نخستین پرده در فرایند تولید سرمایهداری است و تکمیل آن فقط خودِ فرایند تولید بیواسطه را به پایان میرساند. سرمایه مقدار معینی از کار پرداختنشده را جذب کرده است. با رشدِ این فرایند که در تنزل نرخ سود بیان میشود، مقدار ارزش اضافی که به این ترتیب تولید میشود، در نسبتهای غولآسایی متورم میشود. اکنون پردهی دوم در این فرایند آغاز میشود. کل حجم کالاها، کل محصول، باید فروخته شود، هم آن بخش که جایگزین سرمایهی ثابت و متغیر میشود و هم آن بخش که بازنمود ارزش اضافی است. اگر این امر رخ ندهد یا فقط تاحدودی رخ دهد، یا فقط به قیمتهایی پایینتر از قیمت تولید فروخته شود، آنگاه اگرچه کارگر بیگمان استثمار میشود، استثمارش به معنای دقیق کلمه برای سرمایهدار تحقق نمییابد و حتی میتواند مستلزم هیچ نوع تحقق ارزش اضافی استخراجشده نباشد، یا فقط تاحدودی تحقق یابد؛ در حقیقت، حتی میتواند به معنای ازدستدادنِ بخشی از سرمایه یا کل سرمایهاش باشد. شرایط برای استثمار بیواسطه و تحقق آن استثمار همانند نیستند. آنها نه تنها از لحاظ زمانی و مکانی از هم جدا هستند، بلکه در نظریه هم از یکدیگر جدا هستند. شرایط برای استثمار بیواسطه فقط میتواند با نیروهای مولد جامعه، و تحقق آن استثمار با تناسبِ بین شاخههای متفاوت تولید و قدرت مصرف جامعه محدود شود. تحقق استثمار نه با قدرت مطلق تولید و نه با قدرت مطلق مصرف بلکه در عوض با قدرت مصرف در چارچوب معین شرایط متضاد توزیع تعیین میشود، شرایطی که مصرف اکثریت گستردهی جامعه را به سطح کمینهای کاهش میدهد که فقط در محدودههای کم و بیش تنگی قادر به تغییر است. علاوه بر این، تحقق استثمار با گرایش به انباشت، یعنی با گرایش به گسترش سرمایه و تولید ارزش اضافی در مقیاسی بزرگتر، محدود میشود. این قانون حاکم بر تولید سرمایهداری است که از دگرگونیهای مداوم در روشهای خود تولید، از ارزشکاهی سرمایهی موجود که همواره ملازم با آن است و از مبارزهی رقابتی عمومی و نیاز به بهبود تولید و گسترش مقیاس آن، که صرفاً وسیلهای برای حفظ خود بوده و نابودی بهای تخلف از آن است، ناشی میشود. بنابراین، بازار پیوسته باید گسترش یابد، در نتیجه روابطش و شرایط حاکم بر آنها بیش از پیش، شکل قانون طبیعی مستقل از تولیدکنندگان را به خود میگیرد و هر چه بیشتر کنترلناپذیر میشود. این تضاد درونی با گسترش قلمرو بیرونی تولید میکوشد راهحلی بیابد. اما هر چه مولدانهتر رشد میکند، در تضاد بیشتری با پایهی تنگی قرار میگیرد که مناسبات مصرف بر آن استوار است. بر مبنای این پایهی تضادمند، بههیچوجه متناقض نیست که سرمایهی مازاد با اضافه جمعیت در حال رشد همزیستی داشته باشد؛ زیرا اگرچه با ادغام این دو، حجمِ ارزش اضافی تولیدشده افزایش مییابد، تضاد بین شرایطی که در آن این ارزش اضافی تولید میشود و شرایطی که در آن این ارزش اضافی تحقق مییابد به همین منوال گسترده میشود.

هنگامی که نرخ سود معینی معلوم باشد، حجم سود همیشه به مقدار سرمایهی پرداختشده وابسته است. اما آنگاه انباشت با بخشی از این حجم تعیین میشود که به سرمایه تبدیل شده است. این بخش، چون برابر با سود منهای درآمد مصرفشده توسط سرمایهدارهاست، نه تنها به ارزش کل سود بلکه به ارزانی کالاهایی نیز وابسته است که سرمایهدار میتواند با آن بخرد؛ بخشی از کالاهایی که وارد مصرفش میشود، یعنی درآمدش، و بخشی دیگر که وارد سرمایهی ثابت وی میشوند. (مزدها در اینجا معلوم فرض شدهاند).

حجم سرمایهای که کارگر به جریان میاندازد، و ارزش آن را که با کارش حفظ میکند و سبب میشود تا از نو در محصول پدیدار شود، کاملاً متفاوت با ارزشی است که میافزاید. اگر حجم سرمایه ۰۰۰ر۱ واحد و کار افزوده ۱۰۰ واحد باشد، سرمایهی بازتولیدشده ۱۰۰ر۱ واحد است. اگر این حجم ۱۰۰ واحد و کار افزوده ۲۰ واحد باشد، سرمایهی بازتولیدشده ۱۲۰ واحد است. در یک حالت، نرخ سود ۱۰ درصد، و در حالت دیگر ۲۰ درصد است. با این همه، میتوان از ۱۰۰ واحد بیشتر انباشت کرد تا از ۲۰ واحد. به این ترتیب، جریان سرمایه (صرفنظر از ارزشکاهی آن در نتیجهی افزایش بهرهوری)، یا انباشت آن، به تناسب نیروی رانشگری که پیشتر دارد و نه به تناسب نرخ سود، جاری میشود. امکان دارد که با وجود کاری که نامولد است، نرخ سود بالاتری داشت، مشروط به اینکه مبتنی بر نرخ بالای ارزش اضافی و کار روزانه بسیار طولانی باشد؛ این زمانی ممکن است که نیازهای کارگران بسیار ناچیز باشد و میانگین مزد بسیار پایین باشد، ولو اینکه کار نامولد باشد. سطح پایین مزدها با فقدان انرژی کارگران منطبق است. بنابراین، سرمایه به آهستگی، با وجود نرخ بالای سود، انباشت میکند. جمعیت راکد است، و {تولید} محصول مستلزم زمان کار بسیار زیادی است، ولو اینکه مزدهایی که به کارگران پرداخت میشود بسیار ناچیز باشد.

نرخ سود به این دلیل که کارگر کمتر استثمار میشود کاهش نمییابد، بلکه در عوض علتش این است که کار کمتری عموما در رابطه با سرمایهی نهادهشده اختصاص یافته است.

چنانکه نشان دادیم، اگر نرخ نزولی سود با صعود حجم سود منطبق باشد، آنگاه بخش بزرگتری از محصول کار سالانه توسط سرمایهدار تحت عنوان سرمایه تصاحب میشود (برای جایگزینی سرمایهای که مصرف شده است) و بخش نسبتاً کوچکتری تحت عنوان سود تصاحب میشود. از اینجاست که کشیش چالمرز دچار این توهم میشود که هر چه حجم محصول سالانهای که سرمایهداران به عنوان سرمایه خرج میکنند کمتر باشد، سودی که به جیب میزنند بیشتر خواهد بود.[۲] البته کلیسای رسمی با اطمینان یافتن از اینکه بخش بزرگی از محصول اضافی به جای آنکه به سرمایه بدل شود مصرف میشود، در اینجا کمک بزرگی برای آنان است. این آقای کشیش علت و معلول را با هم اشتباه میکند. حجم سود بیگمان با افزایش سرمایهی نهادهشده، حتی با نرخ سود کمتری، رشد میکند. اما این امر تراکم همزمان سرمایه را به همراه دارد، چون شرایط تولید اکنون نیاز به استفاده از سرمایه در مقیاس وسیع دارد. همچنین این امر به تمرکز این سرمایه یعنی بلعیدن سرمایهداران کوچک توسط سرمایهداران بزرگ و سرمایهزدایی از آنان میانجامد. این امر صرفاً جدایی شرایط کار از تولیدکنندگانی است که به توان بالاتری رسیداند، و این سرمایهداران کوچکتر هنوز جزء تولیدکنندگان به حساب میآیند، زیرا کار خودشان هنوز نقش دارد. کار انجامشده توسط سرمایهدار، به طور کلی، با اندازهی سرمایهاش یعنی با درجهای که سرمایهدار است نسبت معکوس دارد. در واقع، این جدایی بین شرایط کار از یک سو، و تولیدکنندگان از سوی دیگر، مفهوم سرمایه را شکل میدهد. این مفهوم با انباشت بدوی (مجلد یکم، فصل بیست و چهارم) آغاز میشود و سپس به عنوان فرایند مداوم در انباشت و تراکم سرمایه ظاهر میشود، و سرانجام در اینجا به عنوان تمرکز سرمایههایی بیان میشود که پیشتر در دستان محدودی وجود داشت، و به سرمایهزدایی از بسیاری انجامید. اگر گرایشهای متقابلی پیوسته در کنار این نیروی گریز از مرکز و در جهت تمرکززدایی نمیبود، فرایند یادشده فروپاشی سریع تولید سرمایهداری را ایجاب میکرد.

II. تعارض بین گسترش تولید و ارزشافزایی

رشد بهرهوری اجتماعی کار به دو طریق بازتاب مییابد: ابتدا در اندازهی نیروهای مولدی که پیشتر ایجاد شدهاند، هم در ارزش و هم در حجم مقیاسِ شرایط تولید که بنا به آن تولید جدید رخ میدهد، و در مقدار مطلق سرمایهی مولدی که پیشتر انباشت شده است؛ دوم، در بخش نسبتاً کوچک سرمایه که از کل آن برای مزدها صرف شده است، یعنی در مقدار نسبتاً کوچک کار زندهای که برای بازتولید و ارزشافزایی سرمایهای معین، و برای تولید انبوه لازم است. این امر همزمان تراکم سرمایه را پیشفرض قرار میدهد.

رشد بهرهوری در رابطه با نیروی کار تخصیصیافته بار دیگر شکل دوگانهای به خود میگیرد: یکم، افزایشی در کار اضافی رخ میدهد یعنی زمان کار لازم کوتاه میشود، زمانی که برای بازتولید نیروی کار لازمست؛ دوم، در کل مقدار نیروی کار (تعداد کارگران) تخصیصیافته برای به جریان انداختن سرمایهای معین کاهشی رخ میدهد.

این دو حرکت نه تنها دست در دست هم پیش میروند بلکه متقابلاً یکدیگر را مشروط میکنند، و پدیدههایی هستند که قانون یکسانی را بیان میکنند. اما در جهات متضادی بر نرخ سود تاثیر

میگذارند. حجم کل سود با حجم کل ارزش اضافی برابر است، و نرخ سود

. اما کل مقدار ارزش اضافی ابتدا توسط نرخ آن و سپس توسط حجم کاری که با این نرخ در زمانی معین تخصیصیافته یا به عبارت دیگر با مقدار سرمایهی متغیر تعیین میشود. یکی از این عوامل یعنی نرخ ارزش اضافی صعود میکند؛ عامل دیگر، یعنی تعداد کارگران، نزول میکند (بهطور نسبی یا بهطور مطلق). تا جایی که رشد بهرهوری بخش پرداختشدهی کار تخصیصیافته را کاهش میدهد، با بالابردن نرخ آن ارزش اضافی را افزایش میدهد؛ اما تا جایی که کل کمیت کار تخصیصیافته توسط سرمایهای معین را کاهش میدهد، تعداد کارگرانی را کاهش میدهد که باید در نرخ ارزش اضافی ضرب شود تا به مقدار ارزش اضافی رسید. دو کارگر که دوازده ساعت در روز کار میکنند، نمیتوانند به اندازهی ۲۴ کارگری که هر کدام ۲ ساعت کار میکنند، ارزش اضافی یکسانی ایجاد کنند، ولو اینکه بتوانند با باد هوا زندگی کنند و برای رفع نیازهای خود کار نکنند. بنابراین، در این رابطه، جبران کاهش تعداد کارگران حاصل از افزایش سطح استثمار کار محدودههای معینی دارد که نمیتوان پا را از آن فراتر گذاشت؛ بیگمان این امر میتواند مانع تنزل نرخ سود شود، اما نمیتواند آن را لغو کند.

با توسعهی شیوهی تولید سرمایهداری نرخ سود تنزل مییابد، در حالی که حجم سود همراه با افزایش حجم سرمایهی تخصیصیافته افزایش مییابد. هنگامی که این نرخ معلوم باشد، مقدار مطلق رشد سرمایه به مقدار موجود آن وابسته است. اما اگر این مقدار معلوم باشد، نسبتی که رشد میکند، یعنی نرخ رشد آن، به نرخ سود وابسته است. رشد بهرهوری (که چنانکه پیشتر ذکر شد، علاوه بر این همیشه پا به پای کاهش ارزش سرمایه است) میتواند مقدار سرمایه را افزایش دهد، تنها اگر بتواند با بالابردن نرخ سود، آن بخش از سود سالانه را که به سرمایه تبدیل میشود افزایش دهد. این [افزایش ممکن در مقدار سود] میتواند در رابطه با بهرهوری کار رخ دهد (زیرا این بهرهوری مستقیماً به ارزش سرمایهی موجود مربوط نیست)، تنها تا جایی که یا مستلزم افزایش در ارزش اضافی نسبی باشد یا ارزش سرمایهی ثابت را کاهش دهد، به عبارت دیگر یا کالاهایی را که در بازتولید نیروی کار وارد میشوند یا عناصر سرمایهی ثابت را ارزان کند. اما هر کدام از اینها متضمن کاهش ارزش سرمایهی موجود است و آنها هر دو همراه با کاهش سرمایهی متغیر در مقابل سرمایهی ثابت رخ میدهند. هر دو فرایند تنزل نرخ سود را مشروط میکنند، و هر دو آن را به تأخیر میافکنند. علاوهبراین، تا جایی که نرخ بالاتر سود سبب افزایش تقاضا برای کار میشود، به افزایش جمعیت کارگری و از اینرو افزایش مایهی قابل استثمار میانجامد که دقیقاً همان چیزی است که سرمایه را سرمایه میکند.

اما رشد بهرهوری کار، بهطور غیرمستقیم در افزایش ارزش سرمایهی موجود نقش دارد، زیرا حجم و تنوع ارزشهای مصرفی را افزایش میدهد که در آنها ارزش مبادلهای یکسانی بازنموده میشود، و شالودهی مادی، عناصر عینی این سرمایه و ابژههای مادی را تشکیل میدهد که سرمایهی ثابت مستقیماً و سرمایهی متغیر دست کم غیرمستقیم از آنها پدید میآید. سرمایهای یکسان و کاری یکسان چیزهای بیشتری تولید میکنند که میتواند صرفنظر از ارزش مبادلهایشان به سرمایه تبدیل شود. این چیزها میتواند برای جذب کار افزوده، و به این ترتیب کار اضافی افزوده استفاده شود، و به این ترتیب سرمایهی افزوده را تشکیل بدهد. حجم کاری که سرمایه میتواند تحت فرمان خود درآورد، به ارزش آن وابسته نیست بلکه به حجم مواد خام و مواد کمکی، ماشینآلات و عناصر سرمایهی پایا، و وسایل معاش وابسته است که از آن ساخته شده است، صرفنظر از اینکه ارزش آن چه باشد. چون حجم کار تخصیصیافته و همراه با آن حجم کار اضافی رشد میکند، ارزش سرمایهی بازتولیدشده و ارزش اضافی که تازه به آن افزوده شده، نیز رشد میکند.

با این همه، این دو جنبهی موجود در فرایند انباشت نمیتوانند، آنگونه که ریکاردو به آنها میپردازد، همچون عناصری که آرام در کنار یکدیگر قرار دارند بررسی شوند؛ آنها شامل تضادی هستند که با نمود گرایشها و پدیدههای متضاد جلوهگر میشود. این عوامل متناقض همزمان در تضاد با یکدیگر عمل میکنند.

همزمان با محرکهایی که سبب افزایش مستقیم جمعیت کارگری میشود و ناشی از افزایش در آن بخش از کل محصول اجتماعی است که به عنوان سرمایه عمل میکند، عواملی را داریم که اضافه جمعیت نسبی را ایجاد میکنند.

همزمان با تنزل نرخ سود، حجم سرمایه افزایش مییابد و این همراه با کاهش ارزش سرمایهی موجود است که نقطه پایانی بر این تنزل میگذارد و محرکی را برای تشدید انباشت ارزش سرمایه در اختیار قرار میگذارد.

همزمان با رشد بهرهوری که ترکیب سرمایه بالاتر میرود، کاهش نسبی در بخش متغیر در مقابل بخش ثابت وجود دارد.

این تاثیرات گوناگون گاهی گرایش دارند در کنار هم، به لحاظ مکانی، بروز کنند؛ در زمانهای دیگر از لحاظ زمانی یکی پس از دیگری رخ دهند؛ و در برخی مقاطع کشمکش عوامل متضاد موجب بروز بحران میشود. بحرانها هرگز چیزی بیش از راهحلهای لحظهای و قهرآمیز برای تضادهای موجود نیستند، غلیانی قهرآمیز که بار دیگر توازن برهمخورده را برای لحظه کنونی از نو برقرار میکند.

این تضاد در عامترین بیان خود عبارت از این است که شیوهی تولید سرمایهداری گرایش به توسعهی مطلق نیروهای مولد دارد، صرفنظر از ارزش و ارزش اضافی که این نیروهای مولد شامل هستند و حتی صرفنظر از مناسبات اجتماعی که درون آنها تولید سرمایهداری رخ میدهد؛ این در حالی است که هدف این نظام حفظ ارزش سرمایهی موجود و ارزشافزایی آن تا گستردهترین حد ممکن است (یعنی، افزایش هر چه شتابیافتهتر این ارزش). سرشت خاص آن معطوف به استفاده از ارزش سرمایهی موجود به عنوان وسیلهای برای بالاترین ارزشافزایی ممکن از این ارزش است. روشهایی که از طریق آنها این نظام به هدف یادشده دست مییابد، مستلزم کاهش در نرخ سود، ارزشکاهی از سرمایهی موجود و توسعهی نیروهای مولد کار به زیان نیروهای مولدی است که پیشتر تولید شدهاند.

ارزشکاهی دورهای سرمایهی موجود، که وسیلهای است درونماندگار در شیوهی تولید سرمایهداری برای به تاخیر انداختن تنزل نرخ سود و شتاب دادن به انباشتِ ارزش سرمایه از طریق تشکیل سرمایهای جدید، در شرایط معینی که فرایند گردش و بازتولید سرمایه رخ میدهد اختلال ایجاد میکند، و بنابراین، با توقف ناگهانی و ایجاد بحران در فرایند تولید همراه است.

کاهش نسبی در سرمایهی متغیر در مقابل سرمایهی ثابت، که پا به پای توسعهی نیروهای مولد پیش میرود، ضمن آنکه مهمیزی است برای رشد جمعیت کارگری، مداوماً اضافه جمعیت مصنوعی را نیز ایجاد میکند. سرعت انباشت سرمایه، از منظر ارزش، با نرخ نزولی سود کاسته میشود که سپس بار دیگر برای تشدید انباشت ارزش مصرفی به کار میرود، این در حالی است که این نیز مسیر انباشت را برحسب ارزش شتاب میبخشد.

تولید سرمایهداری پیوسته میکوشد بر این موانع درونماندگار غلبه کند، اما آنها را فقط با وسایلی رفع میکند که خود موانعی را از نو و در مقیاسی قدرتمندتر به وجود میآورد.