اقتصاد مارکس، نوشتهی مایکل رابرتز، ترجمهی احمد سیف، فصل سوم

نسخهی پی دی اف: roberts on marx 3

نظریهی مارکس دربارهی بحران در نظام سرمایهداری از سه قانون او دربارهی حرکت در شیوهی تولید سرمایهداری نتیجه میشود. قانون ارزش، قانون انباشت، و قانون سودآوری.(۵۱) برخلاف این قوانین، مارکس یک نظریه و نه یک قانون بحران دارد. این یک نظریه است چون از عوامل متعدد و سطوح مختلفی از ایجاب تشکیل یافته که باید اتفاق بیفتد تا رکودی در تولید، سرمایهگذاری، و اشتغال پیش بیاید که درواقع تعریف بحران است.

نظریهی بحران مارکس بهتمامی از سوی خود مارکس در طول زندگیاش بهطور کامل تدوین نشده بود. همین موجب ایجاد اندکی اغتشاش و تفاسیر گوناگون از نظریهی مارکسیستی بحران و در این زمینه شد که واقعاً منظور مارکس چه بود و از آن مهمتر، کدام دیدگاهها درست است که هنوز هم ادامه دارد. به نظر من بنیان تئوری مارکس از بحران در نظام سرمایهداری به سومین قانون حرکت سرمایهداری یعنی قانون سودآوری مربوط میشود.

همانطورکه درفصل دوم گفته شد به نظر مارکس مهمترین قانون اقتصاد سیاسی گرایش نزولی متوسط نرخ سود سرمایه است.(۵۲) در ارایه این بحث به گمان مارکس علت غایی بحرانهای سرمایهداری در فرایند تولید در سرمایهداری و بهطور مشخص در تولید برای سود نهفته است.

«نرخ نزولی سود از هر لحاظ، مهمترین قانون اقتصاد سیاسی جدید و اساسیترین قانون برای درک دشوارترین رابطهها و نسبتهاست. این از دیدگاه تاریخی هم مهمترین قانون است… ورای نقطهای معین، رشد نیروهای تولیدی سدی برسر راه سرمایه میشود و درنتیجه، رابطهی سرمایه مانعی برسر راه رشد قدرت مولد کار خواهد شد. سرمایه، یعنی نظام مزدبگیری، وقتی به این حد برسد برای رشد ثروت اجتماعی و توان تولیدی وارد همان مناسباتی میشود که در نظامهای صنفی، سرواژ، بردگی وجود داشت، یعنی به صورت مانعی درمیآید که الزاماً باید از آن فراگذشت. آخرین صورت بندگی در فعالیت انسانی، یعنی مزدبگیری در یک سو و سرمایه در سوی دیگر بدینسان هم چون پوستهای فرافکنده میشود و این فرافکنی و پوستاندازی، خود حاصل شیوهی تولید مبتنی بر سرمایه است. یعنی شرایط مادی و معنوی نفی مزدبگیری و نفی سرمایه – که خود حاصل نفی شکلهای پیشین تولید غیرآزادانهی اجتماعیاند – درجریان پیشرفت شیوهی تولیدی سرمایهداری پدید میآیند. ناسازگاری روزافزون توسعهی نیروهای مولد جامعه با مناسبات تولیدی تاکنون موجود آن، به صورت ناگوارترین تناقضها، بحرانها و تشنجها بروز میکند. انهدام قهری سرمایه نه بهوسیلهی مناسباتی خارج از سرمایه بل در قالب شرایطی که برای پاسداری از خود نظام فراهم میشوند، بارزترین نشانهی توصیهایست که میتوان به سرمایهداری کرد تا کنار بکشد و برای مرتبهی بالاتری از تولید اجتماعی جا بازکند.»(۵۳)

گرایشها و ضدگرایشها

قانون مارکس در چارچوب گرایشها و ضدگرایشها تدوین شده است.(۵۴) وقتی تکنولوژی جدید برای افزودن بر کارآمدی وارد فرایند تولید میشود، بهعنوان یک قاعدهی کلی، سرمایه جایگزین کار و ترکیب انداموار بیشتر میشود. درنتیجه نرخ سود سقوط میکند. این یک گرایش است.

چرا مارکس مطرح میکند که نرخ سود گرایش دارد که کمتر شود؟ برای افزودن بر سودآوری سرمایهداران باید بازدهی نیروی کارشان را بیشتر کنند. و برای این که بتوان این کار را کرد باید ابزارهای تازهی تولید برای افزودن به بازدهی به کار گرفت که موجب بیکاری شماری از کارگران میشود. سرمایهگذاریهای که باعث کاهش سرمایه میشود هم میتواند بازدهی را بیشتر کنند. این نوع سرمایهگذاریها نهفقط سودآوری را بیشتر میکنند بلکه مقداری از سرمایه را برای سرمایهگذاریهای بعدی آزاد میکند. پس از این که سرمایهگذاریهای سرمایهاندوزانجام گرفت زمینههای بالقوهای برای سرمایهگذاریهای کاراندوز هم پیش میآید که سرمایههای موفق میتوانند از آن بهرهبرداری کنند. درنتیجه گرایش عمومی هم چنان این است که ترکیب انداموار سرمایه رشد کند.(۵۵) میتوان فرض کرد که سرمایهدارانی ممکن است باشند که در ابزارهای تولیدی کمتر کارآمد و درنتیجه با بازده کمتر سرمایهگذاری کنند که بهمعنای پایین بودن ترکیب انداموار سرمایه است. اما اگر بر این گزینه پافشاری کنند محکوم به ورشکستگی خواهند بود. درنتیجه، بهعنوان یک گرایش، بهخاطر به کارگیری تکنیکهای تازه، شمار کارگران به ازای هر واحد سرمایه که سرمایهگذاری شده کمتر میشود و این یعنی ترکیب انداموار سرمایه بالارفته است.(۵۶)

البته در قانون مارکس ضدگرایشهای بسیار قدرتمندی هم وجود دارند. این ضدگرایشها گرایش نزولی نرخ سود را کاهش داده و یا حتی معکوس میکند. مارکس در اینجا از پنج ضدگرایش سخن میگوید: ۱- افزایش بهرهکشی از کار که ممکن است باعث افزایش نرخ ارزش اضافی بشود. ۲- ارزانترشدن نسبی اجزای سرمایهی ثابت ۳- انحراف نرخ مزد از ارزش نیروی کار ۴- وجود و حتی رشد جمعیت نسبی اضافی ۵- ارزانترشدن مصرف و کالاهای سرمایهای از طریق واردات.

پس قانون مارکس دربارهی سودآوری این گونه است. همراه با توسعهی سرمایهداری، میزان سرمایهی ثابت به نسبت سرمایهی متغیر افزایش مییابد. چون نیروی کاری که با سرمایهی متغیر بهکار گرفته میشود تنها بخش سرمایه است که ارزش اضافی تولید میکند مقدار ارزش اضافی به نسبت سرمایهی سرمایهگذاری شده کاهش مییابد. سرمایهداران میزان سرمایهی سرمایهگذاری شده (بهویژه برای بهکارگیری نیروی کار) را یک هزینه حساب میکنند. درنتیجه این باعث کاهش نرخ سود میشود مگر این که میزان نرخ ارزش اضافی بیشتر افزایش یابد که یک ضدگرایش در میان ضدگرایشهای متعدد است. ولی دیر یا زود قانون سودآوری خود را بهعنوان یک واقعیت عینی تحمیل میکند.

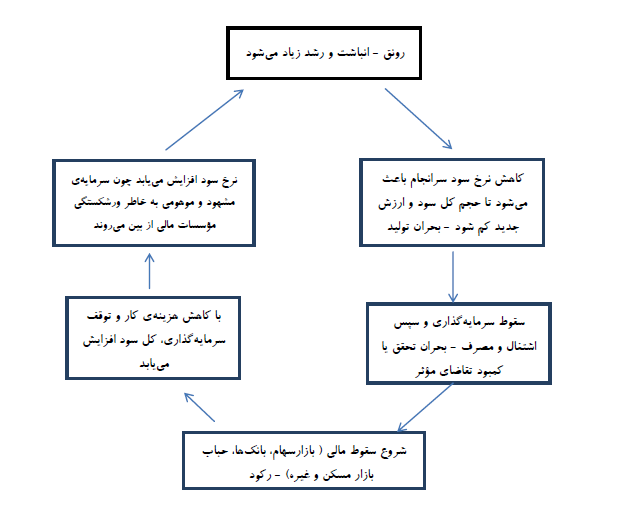

این ضدگرایشها روندهای ادواری بر روی روند درازمدت نزولی نرخ سود ایجاد میکنند.(۵۷) «عملکرد این ضدگرایشها شکستگی را به صورت یک بحران موقتی درمیآورد و در نتیجه فرایند انباشت نه این که ادامهدار باشد بلکه به شکل چرخهی ادواری درمیآید». یک بحران یا رکود در تولید برای تصحیح و برگرداندن نزول نرخ سود و میزان سود بهطور کلی ضروری است.(۵۸) در دورهی رکود و تداوم آن بعضی سرمایهداران تولید را تعطیل میکنند. دیگران میتوانند فضای اقتصادی تهیشده را پر کنند. تولید افزایش مییابد. در ابتدا سرمایهگذاری خالص ثابت افزایش نمییابد و سرمایهداران تنها میزان استفاده از ظرفیت داراییهای موجود را افزایش میدهند. به این ترتیب کارآمدی ابزارهای تولیدی بیشتر نمیشود و صورت ترکیب انداموار سرمایه هم افزایش نمییابد. اگرچه در نتیجهی استفاده از ظرفیت بیشتر استهلاک سرمایه سرعت میگیرد و ارزش آن کاهش مییابد. درنهایت سرمایهداران ابزارهای تولیدی، مواد اولیه، و کالاهای نیمهساختهی سرمایهداران ورشکسته را به قیمتهای پایین خریداری میکنند. به این ترتیب، صورت ترکیب انداموار سرمایه کمتر میشود. تولید افزایش یافته ولی کارآمدی بیشتر نشده است یعنی افزایش سطح اشتغال، و به این ترتیب، مخرج ترکیب انداموار سرمایه افزایش مییابد. به این ترتیب، ترکیب انداموار سرمایه کمتر میشود و درنیتجه نرخ سود افزایش مییابد. افزایش اشتغال قدرت خرید کار را بیشتر میکند و سودآوری بیشتر هم همین نقش را برای سرمایه دارد. و این دو دسته عوامل هم باعث میشوند که سطح بالاتری از تولید محقق شود. به عبارت دیگر چرخهی فزایندهی سودآوری در درون خود چرخهی کاهندهی سودآوری را ایجاد میکند. و به نوبهی خود این چرخهی کاهنده هم در درون خود چرخهی فزایندهی سودآوری را ایجاد میکند.

بحران و مالیه

درحالی که علت اصلی بحران قانون عمومی انباشت و قانون گرایش نزولی نرخ سود است (یعنی بر سر سرمایه بهطور عمومی و تولید ارزش اضافی چه میآید) ولی واقعیت بحرانها را تنها «میتوان از حرکتهای واقعی تولید سرمایهداری، رقابت و بحرانها» یافت.(۵۹)

مارکس آگاه بود که احتمال گسست در گردش سرمایه جزء جداییناپذیر تولید کالایی است . احتمال بحرانها درجدایی بین فروش و خرید کالاها درجریان کالایی و در نقش پول بهعنوان ابزار پرداخت نهفته است. ولی این تنها میتواند احتمال وقوع بحرانها را نشان دهد نه علل منظم وقوع آن را. مانعی که «سود سرمایهدار که بنیان اضافهتولید نوین است»(۶۰) ایجاد میکند علل بحرانهای تکراری است.

البته این سخن به این معنا نیست که بخش مالی و بهویژه اندازه و حرکت اعتبارات در بحرانهای سرمایهداری نقش ندارند. بهعکس، مارکس معتقد بود که رشد اعتبارات و سرمایهگذاریهای سفتهبازانه در سهام، اوراق قرضه، و دیگر اشکال داراییهای پولی (سرمایهی موهومی) به صورت یک سازوکار جبرانکننده در روند نزولی سودآوری در انباشت سرمایهی واقعی عمل میکند.

کاهش در نرخ سودآوری به ناچار فعالیتهای سفتهبازانه را تشویق میکند، یعنی کوشش برای پولسازی با شرطبندی روی مبادلهی سهام و یا خرید دیگر ابزارهای دارایی پولی. اگر سرمایهداران نتوانند با تولید کالاها سود کافی به دست بیاورند میکوشند با شرطبندی روی مبادلهی سهام و یا خرید دیگر ابزارهای پولی، پول به دست بیاورند. سرمایهداران همزمان گرایش نزولی نرخ سود را تجربه میکنند و وقتی که همزمان به خرید سهام و یا دیگر داراییها دست میزنند، بهای آنها افزایش مییابد. وقتی قیمت سهام و یا دیگر داراییهای مالی بالا میرود همگان به خرید آنها علاقمند میشوند و این البته ابتدای ایجاد «حباب» است. این نوع حبابهای اعتباری همیشه جزو سرمایهگذاریهای سفتهبازانه بوده که حتی به اوایل ظهور بازار سرمایه، یعنی بحران گل لاله در ۱۶۳۷ هم برمیگردد.(۶۱)

برای مثال اگر فعالیتهای سفتهبازانه در بخش مسکن اتفاق بیفتد یک امکان تازه ایجاد میکند تا کارگران قرض بگیرند (وام مسکن) و بیشتر از درآمدی که دارند مصرف کنند (بیشتر از آنچه که سرمایهداران برای سرمایهی متغیر هزینه میکنند) و به این ترتیب مشکل «تحقق» ( یعنی بودن پول کافی برای خرید آنچه که تولید میشود) حل خواهد شد. ولی دیریازود این حباب میترکد وقتی که سرمایهگذاران متوجه میشوند که این داراییها (قرضههای مسکن) به اندازهای که برایشان پرداختهاند ارزش ندارد. چون سرمایهی موهومی مولد نیست (یعنی هیچ ارزش تازهای تولید نمیکند) و سود موهومی درواقع چیزی است که از سود واقعی کسر میشود و این نکته وقتی که سود موهومی نقد میشود روشن خواهد شد. وقتی به اینجا میرسد خاصیت جبرانسازی فعالیتهای سفتهبازانه متوقف میشود و با تولید اضافی بیشتری از آنچه که پیش از رونق اعتباری با آن روبهرو بودیم، روبهرو خواهیم شد.(۶۲)

درواقع آنچه «بهاصطلاح ازدیاد سرمایه خوانده میشود همواره اساساً به ازدیاد آن سرمایهای مربوط است که در آن کاهش نرخ سود از راه حجم سرمایه جبران نمیشود – و یا این ازدیاد به سرمایههایی مربوط است که چون قادر به اقدامات مستقلی به سود خود نیستند به شکل اعتبار در اختیار گردانندگان رشتههای بزرگ کسبوکار قرار میگیرند.»(۶۳) اعتبار انباشت سرمایه را به بنبست میکشاند «اگر سیستم اعتباری به صورت عمدهترین قوهی مازاد تولید و سفتهبازی در تجارت دربیاید، به این خاطر است که فرایند بازتولید که بنابه طبیعتاش قابلیت انعطاف دارد، اکنون به حداکثر امکانات انعطافی خود رسیده است.»(۶۴) به این ترتیب، «اگر اعتبار به یکباره بخشکد و تنها پرداختهای نقدی مورد قبول باشد روشن است بحرانی باید اتفاق بیفتد… درنگاه اول، کل بحران به صورت یک بحران اعتباری و یا پولی جلوهگر میشود.» (۶۵)

هر بحران سرمایهداری هم مختصات خاص خودش را دارد. آنچه آغازگر بحران ۲۰۰۸ شد این بود که «سرمایهی موهومی» بهشدت رشد کرده بود به حدی که نهایتاً رشد ارزش واقعی نتوانست این حجم عظیم را حفظ کند، وقتی نسبت بهای خانهها به درآمد خانوارها به حداکثر رسید. ولی این عوامل آغازگر، ضرورتاً علل نیستند. در پس پردهی آنها علل عمومی بحران یعنی قانون گرایش نزولی نرخ سود نهفته است.

مارکس در طول زندگی خود پس از نوشتن کتاب سرمایه شاهد دو بحران دیگر بود. در ۱۸۷۳ و در ۱۸۸۲ و او کوشید ازاین موقعیت استفاده کند و خاستگاههای این نوع از سرمایه، خصوصی و یا عمومی، را توضیح دهد. «همهی ارتباطات با فرایند واقعی ارزشزایی تا لحظهی آخر از دست میروند و بازنمایی سرمایه بهعنوان مقولهای خودکار که بر ارزش خویش میافزاید تثبیت میشود.» سرمایهی موهومی در واقع «ادعاهای انباشتشده نسب به تولید است» و پرسش اصلی این است که آیا این نوع سرمایه با فرایند واقعی انباشت ارتباطی دارد یا خیر.

مارکس در اظهارنظر دربارهی بحرانهای ۱۸۷۳ و ۱۸۸۲ نوشت که سرمایهی پولی قرضدادنی پس از هر بحران افزایش مییابد چون پول بیشتری در دسترس است تا موقعیتی برای سرمایهگذاری پیدا کند که این موقعیتها وجود ندارد. به همین خاطر است که قبل از بحرانها همیشه با موجی از خوشبینی در بازارهای مالی روبهرو هستیم چون مقدار زیادی سرمایهی قرضدادنی در دورهی رونق وجود دارد که باعث میشود نرخ بهره کاهش یابد. مارکس نتیجه گرفت «بهطور کلی حرکت سرمایهی پولی ( که خود را به صورت نرخ بهره بیان میکند) درجهت عکس سرمایهی تولیدی خواهد بود» ولی لحظهی حیاتی درواقع حرکت سرمایهی تولیدی است.(۶۶)

همان طور که پل ماتیک نوشت (۶۷) «اگرچه علایم بحران ابتدا در فرایند گردش خود را نشان میدهد ولی بحران واقعی را نمیتوان بهعنوان مشکلی درگردش و یا حتی تحقق درک کرد بلکه درواقع انقطاعی در کل فرایند بازتولید است که شامل تولید و گردش با یکدیگر است. نظر به این که فرایند بازتولید به انباشت سرمایه وابسته است و به این ترتیب، به کل ارزش اضافی که انباشت سرمایه را امکانپذیر میکند درنتیجه در فرایند تولید میتوان علل اصلی و واقعی (البته نهتنها این عوامل) گذر از احتمال یک بحران به واقعیت بحران را فهمید… خصلت بحرانی سرمایه بهطور مجزایی از یکدیگر نه از تولید نتیجه میشود و نه از گردش بلکه ناشی از مشکلاتی است که از گرایش نزولی نرخ سود که در انباشت سرمایه مستتر است و با قانون ارزش هم تعیین میشودحاصل میشود.»(۶۸)

همانطور که جی. کارچیدی پس از رکود بزرگ نوشت «نکتهی اساسی این است که بحران مالی از انقباض اساس مولد اقتصاد ایجاد میشود. یعنی به نقطهای میرسیم که باید یک کاهش ارزش اساسی و ناگهانی دربخش مالی و سفتهبازانهی اقتصاد صورت بگیرد. اگرچه به نظر میرسد که بحران از این بخشها آغاز شده است ولی علت غایی بحران در عرصهی مولد اقتصاد (ارزش اضافی) و انقباض اساس مولد اقتصاد و گرایش نزولی نرخ سود در این بخش است اگرچه روند قهقرایی درابتدا دربخش مالی و سفتهبازانه ظاهر میشود.»(۶۹)

مشکل همچنان گرایش نزولی نرخ سود است که بر تقاضا برای سرمایهگذاری تأثیر منفی میگذارد. اگر زیربنای اقتصادی سالم باشد انفجار حبابها نباید به صورت بحران در بیاید یا حداقل این که بحران کوتاهمدتی خواهد بود. اگر اقتصاد در کلیتاش سالم باشد و نرخ سود هم بالا باشد درآن صورت درآمدهایی که ایجاد میشود به اشکال مختلف در تولید، سرمایهگذاری خواهد شد.

یک تورم موقتی و مصنوعی در سود بخشهای غیرمولد سرمایهداری (بهعنوان مثال بخش مالی) میتواند اقتصاد سرمایهداری را سرپا نگه بدارد و گرایش نزولی نرخ سود در بخش مولد را جبران کند. ولی در یک شرایط بحرانی، سهم روزافزونی از بدهکارانی که قادر به تأمین مالی بدهیهای خود نیستند مجبور میشوند نکول کنند و بحران در بخش مالی منفجر میشود.(۷۰)

قانون مارکس نشان میدهد که نظام سرمایهداری نه این که تنها از یک «خوب عمل نکردن تکنیکی» در بخش مالی (آنگونه که کینز میگفت) عذاب بکشد بلکه در بخش مولد خود تناقضهای جدی دارد یعنی خود سرمایه در برابر رشد مانعتراشی میکند. آنچه از اینجا نتیجه میشود این است که نظام سرمایهداری را نمیتوان تعمیرکرد تا بدون رونق و رکود، رشد اقتصادی پایدار داشته باشد بلکه باید آن را جایگزین کرد.

هم چرخهای و هم درازمدت

آیا توضیح مارکس دربارهی بحرانهای سرمایهداری فقط همین است: یک نظریهی بحرانهای تکراری و مرتب از رکود و رونق درانباشت سرمایهدارانه؟ یا این که توضیح مارکس اندکی بیش از این است، یا این که بهعنوان یک بدیل، درواقع یک تئوری فروریختگی است یعنی توضیحی است از این که چهگونه سرمایهداری نمیتواند برای همیشه ادامه داشته باشد(حتی با بحرانهای تکراری)، بلکه سرانجام بهعنوان یک نظام سازماندهی اجتماعی به جایی میرسد که فرومیپاشد و باید با یک نظام تازه جایگزین شود؟

جواب من به این پرسش این است که نظریهی بحران مارکس هم چرخهای و هم درازمدت است. قانون او دربارهی سورآوری بر بحرانهای مکرر و مرتب تولید مازاد و رکود و پس آن گاه رونق برای مدتی دلالت دارد ولی همچنین دلالت بر یک نزول جدی در طول دهها سال (شاید هم طولانیتر) در سودآوری انباشت سرمایه دارد که سرانجام به پایان سرمایهداری خواهد رسید.

همانطور که میتو نتیجه میگیرد «گرایش نزولی نرخ سود و تأیید این گرایش با پژوهشهای کاربردی درواقع محدودیتهای تاریخی طبیعت تولید سرمایهداری را نشان میدهد. اگر نرخ سود معیاری برای سرزندگی نظام سرمایهداری باشد، نتیجهی منطقی از [ تغییرات نرخ سود] این است که این نظام به پایان خود نزدیک شده است. راههای متعددی برای سرمایه وجود دارد تا بر بحران غلبه کند و دائماً خود را بسازد. بحرانهای گاه و بیگاهی ویژهی شیوهی تولید سرمایهداریاند و سرانجام به آن امکان میدهند تا بخشی از سودآوری را احیا کند. این درواقع یک وجه ویژهی سرمایه و ماهیت ادواری اقتصاد سرمایهداری است. ولی ماهیت گاه و بیگاهی این بحرانها در درازمدت گرایش نزولی نرخ سود را متوقف نکرده است. به این ترتیب این ادعا که سرمایه برای بازسازی نرخ سود ظرفیت نامحدودی دارد و سرزندگی خودش و در نتیجه شیوهی تولید سرمایهداری را شیوهای طبیعی و پدیدهای تاریخی میداند با شواهد کاربردی رد میشود.»(۷۱)

قانون سودآوری پیشبینی میکند وقتی ترکیب انداموار سرمایه در سطح جهان بیشتر میشود نرخ سود حتی با وجود عوامل بازدارنده و بحرانهای مکرر (که موقتاً امکان بازسازی سودآوری را ممکن میسازد) کاهش مییابد. این نشان میدهد که سرمایه بهعنوان یک شیوهی تولید و یک مناسبات اجتماعی موقتی است. ما همیشه سرمایهداری نداشتیم و این شیوه حدوحدود نهایی دارد، یعنی خود سرمایه. به سخن دیگر، سرمایهداری «تاریخ مصرف» دارد.

البته سرمایهداری هنوز کاملاً مضمحل نشده است. درطول ۲۰۰ سال گذشته مرکز انباشت سرمایه از بریتانیا و اروپا در زمان خود مارکس به امریکا و بخشهایی از آسیا در طول قرن بیستم و اکنون به چین و هندوستان منتقل شده است. و هنوز حوزههایی هست تا از نیروی کار بهرهکشی شود.

ولی مارکس همچنین به بحرانهای ادواری هم توجه کرده است. درک او از تکرارب حران که بخش جداییناپذیر سرمایهداری است در مانیفست که در مارس ۱۸۴۸ـ درست پیش از انفجار انقلابی در اروپا ـ نوشته شد آمده است «کافی است به بحران تجاری اشاره شود که در بازگشت ادواریاش، هستی جامعهی بورژوایی را با تهدیدی مداوم به زیر سؤال میبرد. در بحرانهای تجاری بخش بزرگی از نهتنها کالاهای ساختهشده بلکه حتی از نیروهای مولد موجود از بین میروند. در بحرانها بلایی اجتماعی نازل میشود که در دورههای گذشته، بلانامیدن آن نشانهی دیوانگی میبود، بلای مازاد تولید. بورژوازی به چه وسیلهای بر بحران غلبه میکند؟ از یک طرف با ازمیان بردن جبری انبوهی از نیروهای مولد، از طرف دیگر با فتح بازارهای تازه و نیز با کشیدن شیرهی بازارهای قدیمی. یعنی با چه وسیلهای؟ به این وسیله که بحرانهای همهجانبهتر و نیرومندتری را تدارک میبیند و امکانات مهاربحران را کاهش میدهد.»

این بیان غیر استدلالی بود نه این که براساس عوامل توضیح دهنده بحران استوار باشد- این چیزی است که بعد میآید وقتی که مارکس قوانین مربوط به حرکت خود را تدوین میکند. وقتی پس از شکست انقلاب ۱۸۴۸ دراروپا به بریتانیا تبعید شد، او بحران سال ۱۸۵۲ را پیشبینی کرد. ولی بحران در ۱۸۵۴ شروع شد و برای اولین بار در ۱۸۵۷ جهانی شد. مارکس اندکی پس از صورتبندی نظریهی بحران اقتصادی خود (که درگر,ندریسه و بعد در جلد سوم سرمایه منتشر میشود)، وقت زیادی صرف کرد تا برای اولین بحران جهانی سرمایهداری معیار و ابعادش را اندازه بگیرد.

مارکس بهطور دائم در تکاپو بود تا بتواند برای این فرایند ادواری توضیح و شواهد علمی پیدا کند. «همهی شما براساس دلایلی که هنوز توضیح ندادهام، میدانید که تولید سرمایهداری از چرخههای ادواری مشخصی میگذرد.»(۷۲) مارکس اضافه میکند «وقتی چرخه آغاز میشود بهطور منظم تکرار میشود. پیآمدها به نوبت به صورت علتها درمیآیند و تصادفهای متفاوتی در کل فرایند، همیشه شرایط خویش را بازتولید میکند و به شکل گاه و بیگاهی در میآید.» (۷۳) دراواخر ماه مه ۱۸۷۳در نامه ای به انگلس نوشت که «مشکلی که من مدت طولانی با آن درگیر بوده ام بررسی جدولهایی است که قیمتها و نرخهای تنزیل را به دست میدهند… من چندین بار سعی کردم که درارزیابی از بحران – این بالا و پایین رفتنها را بهعنوان نمودارهای غیرمنظم محاسبه کنم و فکر کردم (و هنوز فکر میکنم که اگرمنابع مشهود کافی دراختیار باشد) میتوانم قوانین اصلی بحرانها را بهطور ریاضی تعیین کنم.»(۷۴)

از نگاه مارکس ساکن بودن سرمایهی ثابت بخشی از توضیح گاهوبیگاه بودن چرخههاست. او معتقد بود که مدت زمان یک چرخهی انباشت (رونق و رکود) بین پنج تا هفت سال متغیر بود، دیدگاهی که وقتی بحران پیشبینی شدهی ۱۸۵۲ حادث نشد مورد بازبینی قرارگرفت و این مدت پس آن گاه، ۱۰سال شد. مارکس در طول پژوهش خود این ایده را پرورش داد که چرخه با جایگزینی سرمایهی ثابت مربوط است. بر این اساس، او معتقد است که «تردیدی نیست که چرخهای که در ۱۰ سال گذشته، یعنی از زمان گسترش قابلتوجه سرمایهی ثابت، صنعت از آن میگذشت با فاز کامل بازتولید سرمایهای که به این طریق تعیین میشود مربوط است. البته عوامل تعیینکنندهی دیگری هم خواهیم یافت ولی این یکی از آن عوامل است.»(۷۵)

مارکس افزود که «تا بهحال این چرخهها بین ۱۰ تا ۱۲ سال طول کشیده ولی هیچ دلیلی وجود ندارد فکر کنیم این ارقام ثابت میماند.» درواقع مارکس فکر میکرد که چرخهی بازسازی سرمایه کوتاهترخواهد شد. اما مدتی بعد انگلس نوشت « به نظر میرسد شکل دقیق فرایند گاهوبیگاهی با چرخهی ۱۰ سالهی پیشین با شکل اندکی کهنهتر، طولانی و جابجایی بین رونق کوتاهمدت تجاری غیر قابل چشمگیر و بحران نامطمئن به نسبت طولانیتر که در کشورهای مختلف صنعتی در زمانهای مختلف اتفاق می افتد جایگزین شده است.»(۷۶)

انگلس به مارکس گفت طبیعی است که نرخ استهلاک را ۷.۵ درصد درنظر بگیرد که براین اساس، چرخهی بازسازی سرمایه را ۱۳ سال در نظر میگیرد اگرچه ماشینهای ۲۰ و حتی ۳۰ ساله هنوز کار میکنند. مارکس نتیجه گرفت «رقم ۱۳ سال با تئوری هم همخوانی دارد چون واحدی را برای یک دور بازتولید صنعتی برقرار میکند که تقریباً با دوره ای که بحران بزرگ اتفاق میافتد همزمان است. ناگفته روشن است که بسته به دورهی بازتولیدشان جریان تحولشان با عواملی کاملاً متفاوت تعیین میشود. برای من مهم این است کشف کنم که در اصل مادی بلافصل صنایع بزرگ کدام عامل مسبب حرکتهای چرخهای است.

نکتهی کلیدی برای مارکس این بود که «چرخهی واگردهای مربوط که در طول چندین سال طول میکشد و در آن سرمایه درنتیجهی جزء ثابت خود محدود میشود یکی از بنیانهای مادی چرخههای ادواری (بحران) است… ولی یک بحران همیشه نقطهی آغاز حجم زیادی از سرمایهگذاریهای تازه است. و همچنین اگرجامعه را درکلیتاش در نظربگیریم، بیشوکم اساس مادی چرخههای واگرد بعدی است». به این ترتیب مارکس تئوری خود از بحران را به چرخههای واگرد سرمایه وصل میکند. انباشت سرمایه، از جمله داراییهای ثابت، در نظام سرمایهداری به سودآوری برای صاحبان سرمایه بستگی دارد. براین اساس، اگر در یک اقتصاد سرمایهداری یک چرخهی جایگزینی نسبتاً درازمدت اتفاق بیفتد محتمل است که شاهد یک چرخهی سودآوری هم باشیم.

میتوانیم چرخهی سودآوری را به چرخه دیگری وصل کنیم، یعنی به حرکتهای بهای سهام. درکل به نظر میآید بهای سهام شرکتهای سرمایهداری در امریکا به صورت ادواری تغییر میکند، یعنی یک چرخهی ۱۶ ساله که به چرخهی سود بسیار شبیه است. تحلیلگران سرمایهگذاری بالارفتن بهای سهام را در بازار، بازار صعودی و پایین رفتن بهای سهام را بازار نزولی نام دادهاند. درواقع مدتهای طولانی است که بهای سهام عمدتاً در یک جهت تغییر میکند و به همین خاطر به اینها بازارهای صعودی و نزولی درازمدت میگویند.

چرخهی بازار سهام در امریکا از الگویی شبیه به چرخهی سودآوری تبعیت میکند. این مناسبات تنگاتنگ را میتوان با اندازهگیری ارزش جاری شرکتها در مقابل داراییهای انباشته ایجاد کرد. کیو (Q) توبین ارقام مربوط به ارزش جاری بازار ۵۰۰ شرکت عمده را از طریق بازارسهام به دست آورده و بعد آن را بر ارزش جایگزینی داراییهای فیزیکی انباشتهی این شرکتها تقسیم میکند. براین اساس در طول ۱۹۴۸ تا ۱۹۶۸ بازارها تصاعدی بودند و بعد تا ۱۹۸۱ بازارها نزولی بودند و بعد یک بازار صعودی آغاز شد که تا ۱۹۹۹ طول کشید. چرخهی بازار سهام در امریکا بسیار شبیه چرخهی سودآوری در امریکاست اگرچه ممکن است نقاط عطف متفاوتی داشته باشند. به نظر میرسد که بازارسهام چند سال پس از بیشینهشدن سود به حداکثر ارزش خود میرسد. و این چیزی است که انتظار داریم چون بازار سهام بهطور تنگاتنگ و به مراتب بیشتر از وام بانکی و اوارق قرضه به سودآوری شرکتها وابسته است. ولی وقتی نرخ سودآوری کاهش مییابد اندکی پس از آن بازارسهام هم تحولات مشابهی خواهد داشت اگرچه ممکن است اختلاف زمانی کوتاهی هم وجود داشته باشد.

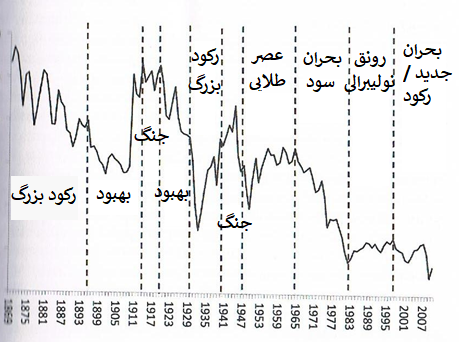

آیا میتوانیم از چرخههای درازمدتتر تولید سرمایهداری سخن بگوییم؟ همانطور که چرخهی سودآوری سرمایهداری از ابتدا تا انتها بین ۳۲ تا ۳۶ سال طول میکشد و چرخهی بازار سهام همین طور است، به نظر میرسد که یک چرخه در پیوند با قیمتها هم وجود دارد که حدود دو برابر این مدت طول میکشد، یعنی حدود ۶۴ تا ۷۲ سال. این چرخه را اولین بار نیکلای کندراتیف ـ اقتصاددان چپگرای روس در دههی ۱۹۲۰ کشف کرد. او متذکر شد که به نظر میرسد دوره ای است که در آن قیمتها و نرخهای بهره برای دود هه افزایش مییابد و بعد دورهای آغاز میشود که سیر تحول معکوس میشود.

کندراتیف به تبعیت از مارکس معتقد بود که این چرخههای درازمدت براساس یک دوره روی هم انباشت شدن پروژههای بزرگ سرمایهای است که در یک چرخهی تجاری معمولی تمام نمیشود و به همین خاطر این سرمایهگذاریها در چند موج انجام میگیرد. او این ادعا را که علت چرخههای درازمدت عوامل بیرونی است ردکرد « سرمایهداری با گذر از مراحل گوناگون همچنان سرمایهداری است و خصلتهای اساسی و تنظیمات خود را حفظ میکند. در غیر این صورت چهگونه میشود اینها مراحل گوناگون سرمایهداری باشند. تفاوت قانون ارزش، قیمتها و قانون سود و تغییرات احتمالیشان بهطور مطلق در مراحل گوناگون توسعهی سرمایهداری آگاهی ندارم تا نتوان به آن عمومیت بخشید.»

البته یک چرخهی رشد اقتصادی و رکود اقتصادی هم داریم که اغلب به آن «چرخهی تجاری» میگوییم و اولین بار اقتصاددان فرانسوی کلمان ژوگلار مطرح کرد.(۷۷) این چرخه هم حدود ۹-۱۰ سال طول میکشد و با آنچه مارکس و انگلس در اواسط قرن نوزدهم بحث میکردند تفاوت چندانی ندارد. چرخهی تجاری ژوگلار در مقایسه با چرخهی سود مارکسی به دو دلیل نقطهعطف متفاوتی دارد. نخست این چرخه همهی اقتصاد را دربر میگیرد، بخشهای مولد و غیر مولد از جمله بخش دولتی. به این ترتیب حرکتهای چرخهی سود و بخشهای مولد سرمایهداری با اندکی اختلاف زمانی در بقیهی اقتصاد هم خود را نمایان میسازد. دوم، به نظر میرسد که چرخهی تجاری ژوگلار با تصمیمهای سرمایهداران در سرمایهگذاری در سرمایهی ثابت و متغیر (ماشینآلات و کارگران) آغاز میشود. سودآوری افزایش مییابد ولی پس از مدتی واحدها کارگران بیشتری را بهکار میگیرند. همین چرخه اندکی بیشتر رشد میکند سرمایهگذاران تصمیم میگیرند که به نسبت بیشتر در ماشینآلات سرمایهگذاری کنند و این سرانجام باعث میشود که نرخ سودآوری کاهش یابد. وقتی نزول نرخ سودآوری بر کل سود سرمایهگذاران اثر میگذارد آنها بخشی از کارگران را بیکار میکنند ماشینآلات هم عاطل میمانند و حتی ممکن است واحدهایی هم تعطیل شوند. سرمایهداران قویتر سرمایهداران ضعیفتر را درخود ادغام میکنند. و این بحران پس از نقطهعطف سودآوری مدتی طول میکشد تا خود را نشان دهد. به همین نحو بازسازی و احیا هم با بازسازی و احیای سودآوری اندکی اختلاف زمانی دارد.

درنهایت یک چرخهی تجاری کوتاهمدت ـ یعنی ۴-۵ ساله هم داریم. ژوزف کیچین آن را در دههی ۱۹۳۰ کشف کرد. به نظر میرسد این چرخه پیآمد تصمیمات بسیار کوتاهمدت سرمایهداران باشد مبنی بر این که چه میزان محصول را برای فروش آماده کنند. در اینجا باید گفت که سرمایهداران نمیتوانند بیش از ۲ تا ۴ سال پیشنگری کنند. آنها تولید خود را افزایش میدهند و استفاده از ظرفیتهای تولیدی موجود را بیشینه میکنند. تولیدکنندگان سرمایهدار در مبارزهی رقابتی بیشتر از آنچه که قادر به فروش باشند کالا انبار میکنند و درنتیجه تولید تا زمانی که مازاد به فروش برسد کمتر میشود.

ولی چرخهی سود بسیار مهم است. رونق چرخهی سود از ۱۹۴۶ تا ۱۹۶۵ با رونق چرخهی کندراتیف همزمان شد. به این ترتیب، پیآمدهای چرخهی ژوگلار در اواسط دههی ۱۹۵۰ باعث ظهور یک رکود عمیق و یا کاهش رشد اقتصادی یا سطح اشتغال نشد. سودآوری بالا و فزاینده در شرایطی که روند کندراتیف روبه تصاعد بود برای سرمایهداری خوش خبر بود چیزی که از آن تحت عنوان عصر طلایی نام میبرند.

در طول ۱۹۶۵ تا ۱۹۸۲ نرخ سود کاهش یافت البته چرخهی کندراتیف هنوز در پیوند با قیمتها در سطح بالایی بود و درنتیجه آنچه که داشتیم رکود فزاینده بود (۱۹۷۰، ۱۹۷۴ و ۸۲-۱۹۸۰) در کنار افزایش قیمتها یا به عبارت دیگر تورم رکودی. ولی در ۱۹۷۴ چرخهی ژوگلار و کیچین ادامه یافت و در فضایی که با کاهش نرخ سودآوری همراه بود سرمایهداری جهانی اولین رکود اقتصادی پس از جنگ جهانی دوم را تجربه کرد. رکود ۸۲-۱۹۸۰ بسیار شدید و ادامهدار بود چون وقتی در چرخهی کندراتیف قیمتها بالا میرفت سودآوری بهشدت سقوط کرده بود.

مرحلهی بعدی بهبود سودآوری (۸۷-۱۹۸۲) با روند رو به پایین قیمتها در چرخهی کندراتیف همراه شد وضعیتی که ما همچنان در پیوند با کندراتیف در آن موقعیت هستیم. درنتیجه افزایش سودآوری با کاهش تورم همراه شد. روند فزایندهی سودآوری همچنان به این معنا بود که چرخهی رشد ژوگلار ۱۹۹۱ و ۲۰۰۱ به اندازهی وضعیت در ۱۹۷۴ و ۸۲-۱۹۸۰ عمیق و جدی نبود.

پس از ۱۹۹۷ اقتصادهای سرمایهداری درکنار امواج نزولی در چرخهی کندراتیف وارد یک چرخهی نزولی سود شدهاند. با سقوط رونق ناشی از گسترش اعتبارات در بخش مسکن در ۶-۲۰۰۵ چرخهی ژوگلار هم سقوط کرد و ترکیب این دو به صورت رکود بزرگ و بحران طولانی که شبیه به دههی ۱۹۳۰ است درآمد.

نظریههای بدیل مارکسی از بحران

به دنبال علتها رفتن شیوهای علمی است. ولی اگربخواهیم دیالکتیکی نگاه کنیم علتها میتوانند در سطوح مختلف باشند، علت نهایی ـ ذاتی و تقریبی ـ نموداری ـ. علل نهایی را میتوان از حوادث واقعی درک کرد و این علت نهایی است که علل تقریبی را توضیح خواهد داد. بحران ۹-۲۰۰۸ مثل دیگر بحرانها یک علت اساسی دارد که براساس تناقض بین انباشت سرمایه و گرایش نزولی نرخ سود در نظام سرمایهداری است. تناقض از آنجا پیش میآید که در شیوهی تولید سرمایهداری تولید برای ارزش مبادله است نه ارزش مصرفی. سود و نه تولید یا مصرف هدف نهایی است. ارزش تنها با بهکارگیری کار – فکری و جسمی – تولید میشود. و سود هم به این ترتیب به دست میآید که بهازای بخشی از ارزش تولیدشده بهوسیلهی کار چیزی پرداخت نمیشود بلکه بهوسیلهی صاحبان خصوصی ابزارهای تولیدی ضبط میشود.

تناقض اساسی بین انباشت سرمایه و گرایش نزولی نرخ سود و سپس مقدار سود در کلیتاش با بحران حل میشود که به شکل نابودی ارزش ـ هم ارزش واقعی و هم ارزش موهومی ـ درمیآید. درواقع هرجا که گسترش موهومی سرمایه بیشتر باشد آنجا بحران آغاز میشود، برای نمونه گلهای لاله، بازار سهام، بدهیهای مسکن، بدهی شرکتها، بدهی بانکها و بدهیهای دولتی و غیره. بخش مالی درواقع بخشی است که بحران درآن آغاز میشود ولی علتاش درواقع مشکلی است که در بخش تولیدی وجود دارد.

من نظریهی بحران مارکس را اینگونه می بینم. ولی بعضی مارکسیستها نقش قانون مارکس دربارهی سودآوری را در نظریهی بحران او انکار میکنند. برعکس آنها به نظریههای عدمتوازن بین انباشت و مصرف (به سب آنارشی حاکم بر تولید سرمایهداری)، یا شکاف بین گسترش تولید سرمایهداری و «محدودیتهای بازار» و یا کمبود قدرت خرید کارگران ـ یعنی بحران مزدسالار عدمتحقق ـ توجه دارند.

تئوری عدمتوازن ابتدا به ساکن از سوی اقتصاددان قرن نوزدهمی روسیه توگن بارونفسکی ـ کسی که مدعی وجود بحران عدمتحقق شد ـ و رزا لوکزامبورگ ـ که او هم به همان بحران عدمتحقق باورداشت ـ مطرح شده است. براساس باورهای مارکس بحرانها میتوانند از عدمتوازن در حوزهی تولید و فرایندهای گردش ایجاد شوند. بحرانهایی از این قبیل که منحصرا بهوسیلهی عدمتوازن نظام پیش میآیند تنها بیان آنارشی سرمایهداری هستند نه این که ماهیت بهرهکشانهی مناسبات تولیدی را که درواقع علت این آنارشی است توضیح دهند. به همین دلیل با بازتوزیع ارزش اضافی بدون این که ارزش اضافی بیشتری تولید شود رفع میشوند. از سوی دیگر بحرانهایی که از ماهیت تولید سرمایهداری نتیجه میشوند بهعکس خودبهخود رفع نمیشوند و تنها میتوان با تعدیل تولید ارزش اضافی، درواقع با افزودن برمیزان بهرهکشی، با آن مقابله کرد.

تفکیک فرایند گردش از فرایند تولید سرمایهداری بهطور کلی ممکن نیست. و این درواقع ضعف دو گروه تئوریهای دستکاریشدهی مارکسیستی دربارهی بحران است، تئوری عدمتوازن و پیشگزارهی ناکافی بودن مصرف. آنچه مارکس نشان میدهد این است که اگرشرایط خاصی از توازن در مبادله بین دو دپارتمان اصلی حفظ شود هیچ تولید اضافی کالاها اتفاق نخواهد افتاد و بازتولید چه به شکل ساده و یا حتی گسترشیافته بدون مشکل ادامه خواهد یافت. معنایش این است که علل عمومی بحرانهای سرمایهداری نمیتواند در فرایند گردش باشد.

مارکس به مشکل «عدمتحقق» آگاه بود. آنارشی موجود در تولید و انباشت سرمایهداری بهطور دائمی باعث میشود که بخشی از ارزش اضافی تولیدشده تحقق نیابد در نتیجه ارزش اضافی تحققیافته همیشه با کل ارزش اضافی تولید شده تفاوت دارد. این که آیا کالاها با توجه به بازاری که برایشان هست بیشتر یا کمتر تولید شدهاند تنها پس از تولید مشخص میشود. ارزش و ارزش اضافی مستتر در کالاهای به فروشنرفته از دست میرود و نمیتواند تحقق یابد. وقتی تولید رو به افزایش به نقطهای میرسد که تبدیل به سرمایهشدن را به مخاطره میاندازد، رشد تولید متوقف میشود و درنتیجه انبوهی از کالاها تولید میشود که نمیتواند به فروش رود و درنتیجه ارزششان قابلیت تحقق یافتن بهوسیلهی انباشت را ندارد و نمیتواند تحقق یابد.

به این ترتیب، توقف انباشت به صورت مشکل تحقق ظهور پیدا میکند چون در واقع کالاهای تولیدشده به فروش نمیرسد. تولید مازاد، بهعنوان شکل ظهور انباشت اضافی سرمایه تنها به صورت مشکل روزافزون تحقق جلوهگر شده و در نتیجه به همین شکل توضیح داده میشود درحالی که علت اصلی اش جدایی بین تولید و ارزش است. به این ترتیب برای مارکس دو نوع مشکل تحقق وجود دارد. اول بیان دائماً حاضر آنارشی سرمایهداری و دوم، مشکل بحران که دربازار به صورت جدایی بین سود تولیدشده و ارزش اضافی مورد نیاز بازتولید گسترشیافته ظاهرمیشود.

شکل اندکی پیچیدهتر تئوری عدمتوازن را فعال بلشویک پاول مکساکوفسکی تدوین کرد.(۷۸) مکساکوفسکی به قانون سودآوری مارکس اشاره میکند تنها برای این که بگوید به چرخهی رکود و رونق ربطی ندارد و بهعکس برمباحث جلد دوم سرمایه و طرح بازتولید تکیه میکند. او یک تئوری عدمتوازن دارد ولی علاوه بر آن میکوشد نشان دهد که عدمتوازن بین بخشهای مولد ابزارهای تولید «گاهوبیگاه ازمصرف فاصله میگیرند». ولی گروسمان نشان میدهد که درطرح مارکس «یک تناقض عمیق و روبهرشد» بین تولید و مصرف در نظام سرمایهداری وجود ندارد و درنتیجه نمیتواند تبیین مارکسیستی برای تکرار بحرانها باشد. رشد سرمایهگذاری همیشه بیشتر از رشد مصرف است درنتیجه نمیتواند علت بحرانهای تکراری باشد.(۷۹) انکار نظریهی عدمتوازن بهعنوان علت بحران سرمایهداری درواقع نشانهی تأیید قانون سه (یا اگر دقیقتر گفته باشم «خطا») نیست که «عرضه تقاضای خودش را تولید میکند». فرایند مبادله در بازار درواقع سازندهی «امکان بحران» است. ولی این بحرانهای گاهوبیگاه و تکراری در تولید و سرمایهگذاری سرمایهداری را توضیح نمیدهد.

در دیدگاه مارکس گردش و توزیع درواقع پایینترین سطح تجرید علتها هستند، به عبارت دیگر، علتهای تقریبی و نه نهاییاند. سقوط بازار سهام یا قیمت مسکن ضرورتاً به سقوط تولید منجر نمیشود مگر این که در بخش تولید مشکلات اساسی وجود داشته باشد. موارد متعددی از سقوط بازار سهام داشتیم که به صورت رکود تولید و یا اشتغال درنیامدند ولی عکساش صادق نیست.

آنچه نظریهپردازان نظریهی عدمتوازن فراموش میکنند این است که مارکس درواقع ضرورت بحران تولید اضافی سرمایه را نشان داده است حتی اگر فرض کنیم که بین دپارتمانهای انباشت و مصرف عدمتوازنی وجود ندارد. درحالی که اغتشاشات و عدمتوازنها بخشی جداییناپذیر تولید سرمایهداری هستند ولی پیآمدهایشان جزئی است و نظر به این که آنها همیشه هستند نمیتوانند توضیحدهندهی چرخههای بحران باشند.

از نظر مارکس ناهمخوانی بین تولید مادی و تولید ارزش است که درفرایند انباشت مشکل ایجاد میکند. بحران یعنی مازاد تولید سرمایه درتناسب با سودآوری یا اگر به شکل دیگری بگویم کسری تولید ارزش اضافی در تناسب با میزان رو به افزایش کل سرمایه. «اضافهتولید سرمایه و نه اضافهتولید کالاهای منفرد نشاندهندهی انباشت اضافی سرمایه است و ناگفته روشن است که اضافهتولید سرمایه همیشه شامل اضافه تولید کالاها هم هست.»

کارچیدی یادآوری میکند که «پیشگزارهی عدمتوازن براین گمان است که ریشهی بحران در اختلاف بین تقاضای از نظر تکنیکی تعیینشده برای ارزش مصرفی ویژه بهعنوان داده دربعضی شعبهها و از نظر تکنیکی تعیین شدهی عرضه همان ارزش مصرفی ویژه درشعبههای دیگر بهعنوان محصول نهایی است. پاسخ مارکس این است که این تغییرات قیمتها که باعث میشود تا بخش اعظمی از سرمایه نتواند خودرا بهطور متوسط جایگزین کند… باید نهایتاً به صورت توقف تولید در آید. علت هم این است که مناسبات عمومی کل فرایند بازتولید به خصوص با اعتبارات گسترش یافته است.» ولی همه این رابطهها «موقتی»اند. درنتیجه عدمتوازن یا نتیجهی تغییرات قیمتهاست ـ و در اینجا خودش خود را تصحیح خواهد کرد و درنتیجه توضیحدهندهی بحران نیست، یا علتاش کسری قدرت خرید است که در اینجا کسری قدرت خرید است که بحران را توضیح میدهد نه عدمتوازن. پیشگزارهی عدمتوازن و مصرف ناکافی نمیتوانند علت ناگزیریِ بحران باشند ولی همانگونه که مشاهده کردیم این تئوریها میتوانند ناگزیری اغتشاشهای موقتی و خود – تصحیحکننده را روشن کنند. تنها شیوهای که میتواند توضیح کافی ارایه نماید مربوط دانستن عدم کفایت تولید (ارزش اضافی) با نوآوریهای فناورانه است.»(۸۰)

نظریهی «تولید اضافی» فراتر از «محدودیتهای بازار» درواقع روی دیگر سکه تئوری ناکافیبودن مصرف است. تولید اضافی یعنی وقتی سرمایهداران درمقایسه با تقاضایی که برای کالاها و خدمات وجود دارد بیشتر تولید میکنند. انگار به ناگهان سرمایهداران شروع میکنند به انبار کردن آنچه که قادر به فروش آنها نیستند، یعنی کارخانههایی دارند که ظرفیت تولیدیشان درمقایسه با تقاضایی که هست زیادی است و یا بیشتر از آنچه که نیاز دارند کارگر را بهکار گرفتهاند. درآن صورت شروع میکنند به تعطیلی کارخانه و واحد تولیدی، کمکردن از نیروی کار شاغل و یا حتی برچیدن کل فعالیت، خب، این است آنچه که بحران سرمایهداری مینامیم.

تولید اضافی در واقع شیوهی بیان بحران سرمایهداری است. پیش از سرمایهداری بحرانها ناشی از کمی تولید بودند (قحطی، و کمبود) ولی بیان این که تولید اضافی شکلی است که بحران سرمایهداری به خود میگیرد به این معنا نیست که علت بحران هم هست. بیان این که بگوییم بحرانها مثل رعد و برق هستند توضیح نمیدهد که ما چرا خیس میشویم. اگر علت بحران کمی تقاضا باشد در آن صورت سرمایهداری باید بهطور دائمی گرفتار رکود باشد چون کارگران هیچگاه نمیتوانند همهی آنچه را که تولید میکنند خریداری کنند. از آن گذشته تفاوت بین آنچه که کارگران بهعنوان مزد دریافت میکنند و قیمت کالاها وخدماتی که سرمایهدارها در بازار به فروش میرسانند درواقع سود سرمایهداران است. طبق تعریف، آن بخش اضافی ارزش دراختیار کارگران نیست که مصرف کنند بلکه در دست مالکان سرمایهدار است.

مارکس به نقد اقتصاددانان سرمایهداری برآمد که میگفتند هرگز شما با بحران تولید اضافی روبهرو نخواهید شد چون «هر فروشی که یک سرمایهدار انجام میدهد به این معناست که خریداری هم هست.» به نظر مارکس گفتن این که برای هر فروشنده ای خریداری هم هست یک همانگویی است چون این دقیقاً تعریف مبادله است. ولی هیچ کس همین که چیزی را فروخت مجبور نیست چیز دیگری را خرید کند. پول بهدست آمده از یک فروش میتواند احتکار (یا پسانداز) شود و برای خرید مورد استفاده قرار نگیرد. همین بهتنهایی امکان تولید اضافی و بحران را ایجاد میکند. ولی وجود امکان بحران در فرایند مبادلهی سرمایهدارانه با استفاده از پول به این معنا نیست که ضرورتاً اتفاق میافتد و یا حتی کی و چهگونه اتفاق خواهد افتاد. به همین منظور مارکس فراتر رفته و توضیح میدهد که آنچه که تعیین میکند که آیا سرمایهداران برای سرمایهگذاری در واحد تولیدی و ماشینآلات دست به خرید میزنند و یا کارگر را بهکار میگیرند، سودآوری است. «نرخ سود در واقع موتور محرک تولید سرمایهداری است. اشیا تا جایی که تولیدشان سودآور باشد، تولید میشوند.»

اینجاست که قانون مارکس دربارهی گرایش نزولی نرخ سود شکل میگیرد. مارکس نشان میدهد که سودآوری تولید سرمایهدارانه پایدار نیست و درواقع تحت فشارهای غیر قابلکنترلی برای نزول (گرایش) قرار دارد. این وضعیت سرانجام به جایی میرسد که سرمایهداران به نسبت سودی که از کارگران به دست میآورند، زیادی سرمایهگذاری میکنند (انباشت اضافی). در یک نقطهی معین، انباشت اضافه به نسبت سود (نرخ نزولی سود) به جایی میرسد که کل سود هم دیگر افزایش نمییابد. اینجاست که سرمایهداران سرمایهگذاری و تولید را متوقف میکنند و دراینجا تولید اضافی یا بحران سرمایهداری داریم. به این ترتیب، آنچه که علت تولید اضافی است نرخ نزولی سود (و سود نزولی) است، نه برعکس.

همانگونه که هنریک گروسمان توضیح میدهد(۸۱) « اگر کل سود نزولی نباشد، نرخ نزولی سود بهطور مستقیم به بحران منجر نمیشود. وقتی نرخ نزولی سود نهایتاً به صورت سود نزولی درمیآید آن موقع است که انباشت اضافی سرمایهگذاری، و تولید اضافی کالاها وخدمات (که سودآور بودند) اتفاق میافتد و بحران آغاز میشود. دقیقاً وقتی رشد کل سود متوقف شد، رکود بزرگ آغاز گشت.

بنابراین بهاصطلاح مشکل تحققپذیری درواقع نتیجهی مشکل تولید است. نزول نرخ سود و نزول کل سود باعث سقوط سرمایهگذاری، مزدها و اشتغال میشود و شرکتهای درگیر نمیتوانند کالاها و خدمات خود را به قیمتهای موجود به فروش برسانند و گارگران قادر به خرید آنها نیستند. این البته که یک بحران تولید اضافی و مصرف ناکافی هم هست ولی درواقع تنها قانون سودآوری مارکس میتواند این چرخههای رونق و رکود را توضیح دهد نه تئوریهایی که دربارهی تولید اضافی و یا عدمتوازن داریم.

مازاد اضافی، «عدمتوازن»، «تولید اضافی» و یا «ناکافیبودن مصرف» تئوریهای مارکسی بحران نیستند. ولی از آن مهمتر، آنها در مقایسه با قانون سودآوری مارکس بدیلهای بهمراتب ضعیفتری هستند. آنها نه فقط در حیطهی نظری بسیار ضعیف هستند بلکه از نظر کارآمدی هم غیر قابلاثباتاند. پرسش این است که وقتی میگوییم «عدمتوازن» و یا «ناکافیبودن مصرف» درواقع چه چیزی را داریم اندازهگیری میکنیم؟ آیا مصرف قبل از پیدایش رکود کمتر میشود؟ نه اینگونه نیست بلکه همهی شواهد عکس آن را نشان میدهد درست برعکس وضعیتی که در پیوند با سرمایهگذاری و یا سود داریم. آیا عدمتوازن رشد سرمایهگذاری در مقایسه با مصرف به تولید اضافی و یا بحران ادواری منجر میشود؟ خب، نه همان گونه اندرو کلیمن برای امریکا نشان داده است.(۸۲) از نظر تاریخی سرمایهگذاری تجاری همیشه سریعتر از مصرف کارگران رشد میکند و این نتیجهی انباشت سرمایهداری است. ولی این وضعیت به رکود مزمن یا رکود دایمی منجر نمیشود چون سرمایهگذاری تقاضای خودش را ایجاد میکند (تقاضای سرمایهداران). درواقع، سرمایهگذاری موجب رشد بازدهی کار شده و در نتیجه رشد اقتصادی را بیشتر میکند. مشکل وقتی پیش میآید که سرمایهگذاری سقوط میکند نه زمانی که «باسرعت زیادی» رشد میکند.

به نظر میرسد همگان در دایرهی اقتصادی مارکسیستها توافق دارند که بحرانهای دههی ۱۹۷۰ و اوایل دههی ۱۹۸۰ به خاطر نزول سودآوری پیش آمد نه تولید اضافی یا ناکافی بودن مصرف. ولی همانگونه که مشاهده میکنید بحث فعلاً اینگونه پیش میرود که هر بحرانی میتواند علل متفاوتی داشته باشد چون سرمایهداری به شکلهای تازه و ساختارهای تازه دگرسان میشود (نولیبرالیسم یا مالیگرایی) که موجب تغییر در علل تناقضات میشود. و به ما گفته میشود که چون سودآوری از سال ۲۰۰۱ افزایش یافته تا زمان رکود بزرگ (درواقع تا ۲۰۰۶) پس قانون مارکس کاربرد ندارد و در نتیجه باید بگوییم که رکود بزرگ درواقع نتیجهی بیثباتی مالی، اعتبارات بیش از حد، افزایش نابرابری و کاهش سهم مزد و یا تقاضای ضعیف و رکود دایمی بود.

بسیاری از مارکسیستها بر این گماناند که تأکید بر اینکه قانون سودآوری مارکس دلیل اصلی بحرانهاست بسیار «تقلیلگرایانه» و یا «تک علتی» است.(۸۳) از نظر این مارکسیستها ابعاد دیگر و یا علل دیگری برای بحرانها هست. گیرم که این گونه باشد و قانون سودآوری مارکس برای تبیین بحرانها «کافی» نباشد، ولی واقعیت این است که «ضروری» است. شیوهی کار مارکس این بود که با تجرید از واقعیتها به قوانین اصلی (ضروری) حرکت در نظام سرمایهداری دست یابد و پس آنگاه خصلتهای خاص سرمایهداری را به آن اضافه کند تا به علل کوتاهمدت بحرانها برسد. به این مفهوم قانون سودآوری مارکس را میتوان بهعنوان علت اصلی و نهایی بحرانهای مکرر دانست که بهوسیلهی حوادث «تقریبی» بهکار میافتد، برای نمونه، یک بحران در قیمت نفت، حباب در بازارسهام، و یا سقوط بازار مسکن. در آن صورت، ما به علل «کافی» دست خواهیم یافت.

مارکس وقتی که دربارهی هراس ۱۸۵۷ مینوشت به این نکات توجه داشت: «آن شرایط اجتماعی کدام است که موجب بازتولید این فصول خود فریبندهی سفتهبازی زیاد یا اعتبارات موهومی میشود؟ اگر آن را دنبال کنیم به بدیلی ساده و سرراست خواهیم رسید. از دو حال خارج نیست یا جامعه آنها را کنترل میکند و یا این که آنها نتیجهی ذاتی نظام تولیدی موجود هستند. درحالت اول جامعه میتواند جلوی بحران را بگیرد ولی در حالت دوم تا زمانی که نظام ادامه مییابد، باید با آنها سر کرد درست مثل تغییرات طبیعی که در فصول مختلف سال شاهدیم.»(۸۴)

همان طور که مارکس میگوید «سفتهبازی زیادی» یا « اعتبارات موهومی» از بحرانهای تکراری در نظام تولیدی سرمایهداری نتیجه میشوند. با فعالیتهای اجتماعی نمیتوان از دستشان خلاص شد مگر این که شیوهی تولیدی را جایگزین کنیم. نمیتوان بحرانها در نظام مالی را از آنچه در بخش مولد اتفاق میافتد جدا کرد. « به این معنا که بحرانها بدون اعتبار هم امکانپذیر است.»(۸۵)

هیچکدام از بدیلهایی که دربرابر قانون مارکس ارائه میشوند بهعنوان علل اصلی و نهایی جذاب و پذیرفتنی نیستند. همان گونه که الن فریمن اخیراً گفته است قانون سودآوری مارکس همچنان «تنها توضیح پذیرفتنی در رقابتی است که برسر تبیین مشکل اساسی سرمایهداری درجریان است.»(۸۶)

یادداشتها

(۵۱) همانطور که مارکس در یادداشتهایش برای کتاب سرمایه نوشت از نظر تاریخی برای اقتصاددانان کلاسیک روشن بود که نرخ سود گرایش نزولی دارد ولی نمیتوانستند آن را توضیح بدهند. قانون ارزش و انباشت مارکس به این پرسش پاسخ نظری میدهد. «دگرسانی ارزش اضافی به سود از دگرسانی نرخ ارزش اضافی به نرخ سود به دست میآید نه برعکس. درواقع، ازنظر تاریخی از نرخ سود آغاز می کنیم. ارزش اضافی و نرخ ارزش اضافی مفاهیمی نسبی هستند که اگرچه قابلرؤیت نیستند ولی اساسیاند و باید مورد بررسی قراربگیرند درحالی که نرخ سود و ارزش اضافی به شکل سود در سطح نشان میدهد که چه دارد اتفاق می افتد. در متن دست نوشته جلدسوم در MEGA 2II 4.2,p.52

- Karl Marx, Marx Engels Collected Works, vol. 33 (London: Lawrence and Wishart, 1990), 104; Karl Marx, The Grunrisse (London: Penguin, 1973), p. 748.

- Marx 1973, pp. 748-49 (تأکید از ماست)

(۵۴) «با توجه به این واقعیت که “قوانین اصلی حاکم بربحران” همانند دیگر قوانین اجتماعی، گرایشی و ضدونقیض هستند، “تعیین این قوانین با استفاده از ریاضیات” مقولهی غیرممکنی است. نخست ریاضیات شاخهای از منطق صوری است و همانگونه که در بالا دیدیم منطق صوری نمیتواند ضدونقیض هم باشد. با این همه برای در نظر قوانین حاکم بر حرکت جامعه باید از مقولههای ضدونقیض آغاز کرد و از همین روست که قوانین حرکت گرایشی هستند. دوم، حتی اگر همهی “عوامل درگیر” شناخته شده باشند عملاً بررسی همهی این عوامل غیر ممکن است. به همین دلیل است که مدلهای اقتصادسنجی حتی مدلهای بزرگ که هزارها معادله را دربر میگیرند در مقولهی پیش نگری پیآمدها دست آوردهای ناامیدکنندهای دارند. با این همه حتی اگر دسترسی به قوانین حاکم بر بحرانها از نظر ریاضیات غیرممکن باشد ولی تحلیل حرکتهای متغیر اقتصادی با استفاده از ریاضیات سطح بالا ممکن است. این به گمان من نشانهی بصیرت مارکس بود.» جی کارچیدی، در پسِ بحران، لیدن، بریل ۲۰۱۱.

- C. Harman, “The Rate of Profit and the World Todat,” International Socialism 115 (2007); available at http://isj.org.uk/the-rate-of-profit-and-the-world-today/

(۵۶) این برای هر واحد سرمایهی سرمایهگذاریشده درست است. کل اشتغال هم به میزان انباشت بستگی دارد.

(۵۷) برای تحلیل کاملتر قانون مارکس و دفاع از آن در برابر دلایل انتقادی، ن.ک.

- Carchedi and M. Roberts, “Old and Misconceptions of Marx’s Law,” Critique: Journal of Socialist Theory ۴۱ (۲۰۱۴), ۵۷۱-۹۴.

(۵۸) «استهلاک دورهای سرمایهی موجود ـ یکی از ابزارهای ماندگار در تولید سرمایهداری برای کنترل گرایش نزولی نرخ سود و تسریع انباشت ارزش سرمایه از طریق تولید سرمایهی تازه ـ شرایط را بههم میزند که در درون آن فرایند گردش و بازتولید سرمایه شکل میگیرد و به همین دلیل با توقف ناگهانی و بحران در فرایند تولید همراه میشود» مارکس، سرمایه، جلد سوم، فصل ۱۵.

- Marx, Grundrisse, 1968, 512.

- Marx, CW32, 157-8

- http://en.wikipedia.org/wiki/Tulip_mania

(۶۲) «نظریهی بحران عمدتاً (نه بهتمامی) در دستنوشتههای سالهای ۶۵-۱۸۶۴، و همین طور یادداشتهای دیگر تدوین شد که بین گرایش نزولی نرخ سود و چرخهی حباب و اغتشاش دربازارهای مالی رابطه برقرارکرد که موجب میشود در زمانهای خوب سرمایه انباشت شود و همین طور در دورههای بد برای احیای نرخ سودآوری موجب انهدام سرمایه شود» . الکس کالینکوس: پیچیدگیزدایی از سرمایه، ۲۰۱۴، فصل۶.

(۶۳) Capital, Volume 3, p359

(۶۴) Capital, Volume 3, p572

(۶۵) Capital, Volume 3, p621

(۶۶) Kraetke op cit.

(۶۷) in his seminal work, Economic Crisis and crisis theory

(۶۸) Economic Crisis and Crisis Theory, Paul Mattick 1874, https://www.marxists.org/archive/mattick-paul/1974/crisis/ch02.htm

(۶۹) G, Carchedi, The Return from the Grave, 2009

(۷۰) «نکتهی بنیادی این است که علت بحران مالی درواقع انقباض اساس مولد اقتصاد است. بنابراین، نقطهای میرسد که باید در بخشهای مالی و سفتهباز اقتصاد کاهش ناگهانی و جدی صورت بگیرد. اگرچه به نظر میرسد که بحران در این بخشها شروع شده ولی علل اصلی در محدودهی تولید و گرایش نرخ سود در این عرصههاست» Carchedi, Behind the Crisis

(۷۱) Maito op cit

(۷۲) Karl Marx to Friedrich Engels, 1865

(۷۳) CI, 633

(۷۴) (۳۱.۰۵.۷۳, CW44, 504).

(۷۵) (CW29, 105)

(۷۶) (CII, 477n).

(۷۷) https://en.wikipedia.org/wiki/C1%C5%A9ment_Juglar

(۷۸) Pavel Maksakovsky, The Capitalist Cycle, Haymarket 2009.

(۷۹) Kliman, The Failure of Capitalist Production, 2012.

(۸۰) G Carchedi, Frontiers of Political Economy, http://diagmo.free.fr.carchedi91.pdf

(۸۱) H Grossman, The Law of Accumulation, Pluto Press 1992.

(۸۲) Kliman op cit chap 8.

(۸۳) see David Harvey, http://thenextrecession.wordpress.com/2014/14/17/david-harvey-monomaniacs-and-the-rate-of-profit/

(۸۴) Dispatches for the New York Tribune, Penguin p. 201.

(۸۵) Marx, Theories of Surplus Value, Volume 2. P. 514.

(۸۶) https://thenextrecession.wordpress.com/2016/08/09/the-great-financial-meltdown/