نسخهی پی دی اف: Michael Roberts – Inflation

آیا بهمحض اتمام قرنطینهی ناشی از این بیماری همهگیر، تورم افزایش مییابد؟ اقتصاد جریان اصلی ایدهای در اینباره ندارد. در آغاز بگویم که نرخ تورم قیمت کالاها و خدمات در اقتصادهای بزرگ سرمایهداری، از دههی ۱۹۸۰ به بعد روندی نزولی داشته است. و این بهرغم تلاش بانکهای مرکزی برای افزایش عرضهی پول با هدف تحریک تقاضا و رسیدن به یک هدف تورمی خاص است.

درواقع، درست پیش از گسترش همهگیری کرونا، نرخ تورم بسیار کمتر از نرخ هدف بانکهای مرکزی (معمولاً حدود ۲ درصد در سال) بود. سیاست پولی از لحاظ حفظ نرخ متوسط تورم دیگر کارساز نبود؛ در عوض پول/ اعتبار به سوی داراییهای مالی و غیرمنقول سرازیر میشد و قیمت این داراییها را به بالاترین میزانی که تاکنون تجربهشده بود میرساند.

اما چرا میزان نرخ تورم برای ما مهم است؟ خب، کارگران و خانوادههای کارگران نمیخواهند قیمت اجناس فروشگاهها و یا خدمات آب و برق و سایر خدمات، بیشتر از حقوق و مزایای آنها افزایش یابد. از طرف دیگر، کسبوکارها نمیخواهند شاهد قیمتهای نزولی باشند، چرا که سود کاهش یافته و کارفرمایان مجبور به توقف تولید خواهند شد و یا این که ورشکسته میشوند. بنابراین عقیدهی عمومی بر این است که یک تورم معتدل (moderate inflation) برای تولید سرمایهدارانه مفید است؛ منظورمان نقطهی مقابل ابرتورم (hyper-inflation) است، نه کاهش قیمتها (deflation).

طی دوران قرنطینهی پس از همهگیری کرونا، تورم قیمتها در اکثر کالاها و خدمات (و نه تمام آنها) کاهش یافت و یا حتی سقوط کرد، چرا که مردم در قرنطینه بودند، به مرخصی فرستاده شده و یا شغل خود را از دست دادند. بنابراین از هزینهها، بهویژه هزینهها برای سفر، سرگرمی و سایر موارد «اختیاری» کاسته شد. شاید عرضه بهمیزان بیسابقهای کاهش یافته باشد، اما تقاضا نیز به همان میزان کاهش یافت.

اما چه اتفاقی خواهد افتاد اگر و آنگاه که کسبوکارها بار دیگر احیا شوند؟ آیا با ورشکستگی بنگاهها، کاهش قیمت از بین خواهد رفت، یا بهدلیل حجم بالای تقاضای «بالقوه»ی (pent-up demand) اعتبارمحوری که با پشتیبانی بانکهای مرکزی ایجاد شده است و عرضهی موجود پاسخگوی آن نیست، یک ابرتورم پدید خواهد آمد؟

همانطور که اشاره کردم، جریان اصلی ایدهای در این باره ندارد. همانطور که ولفگانگ مونچائو (Wolfgang Munchau) در فایننشالتایمز گفته است: «بانکداران مرکزی واقعاً درکی از این که تورم چگونه عمل میکند ندارند. تعداد زیادی نظریه و رویکرد بهلحاظ نظری و آماری وجود دارد، اما هیچ یک از آنها نتوانسته است مجدّانه آنچه را که در دنیای واقعی میگذرد توضیح دهد. در مورد بانک مرکزی اروپا، این عدم درک به بهترین شکل با شکست مضحک پیشبینیهایش دربارهی تورم نمایان میشود. پیشبینی بهخاطر این باور غلط که تورم بالاخره به هدف ۲ درصدی خود بازخواهد گشت، بهتمامی اشتباه از آب در آمد. یک دستگاه نمایش اعداد تصادفی، یک میمون با تختهی دارت، یا حتی یک اسطرلاب بهتر از بانک مرکزی اروپا عمل میکرد.»

مونچائو ادامه میدهد: «مسئله این نیست که کسی پیشبینی اشتباهی انجام داده است. این مسأله در مورد همهی ما صدق میکند. نکتهی نگرانکننده این است که این پیشبینیها، نشاندهندهی فقدان درک از مبنای فرایند تورم است. اخیراً شواهدی وجود دارد که نشان میدهد ممکن است جهانیشدن موجب تغییر فرایند تورم شده باشد. حتی اگر درست باشد، این امر لزوماً یک مشاهدهی مفید نیست. ما دقیقاً نمیدانیم که وارد چه دورهای میشویم.»

دلیل سردرگم بودن اقتصاد جریان اصلی این است که دو نظریهی اصلی آن برای توضیح تورم در اقتصادهای سرمایهداری، بهاندازهی کافی خوب نبوده است. اولین نظریه، از سمت تقاضای معادلهی قیمت شروع میشود. تقاضا بهواسطهی پول در جیبمان یا حسابهای بانکیمان (چه خانوار و چه مشاغل) ایجاد میشود. بنابراین، ما نظریهی پولگرایانهی تورم را بر پایهی نظریهی مقداری پول داریم.

این نظریه یک فرمول ساده دارد: MV=PT:

M: مقدار پول در اقتصاد

V: نرخ گردش پول در اقتصاد، یا همان سرعت گردش پول

P: قیمت کالاها و خدمات

T: تعداد معاملات در بازار

این استدلال، همانطور که معروفترین چهرهی مدرن آن یعنی میلتون فریدمن (Milton Friedman) گفته است، میگوید که «تورم همیشه و همه جا یک پدیدهی پولی است» (میلتون فریدمن، علل و پیامدهای تورم، انتشارات آسیا، ۱۹۶۳). اگر موقتاً V و T را کنار بگذاریم، آنگاه اگر مقدار پول افزایش یابد، قیمتها افزایش مییابد و بالعکس. یا اگر دوست داشته باشیم میتوان گفت که اگر مقدار پول سریعتر از تولید کالاها و خدمات (تولید ناخالص داخلی اسمی) افزایش یابد، تورم به وجود خواهد آمد.

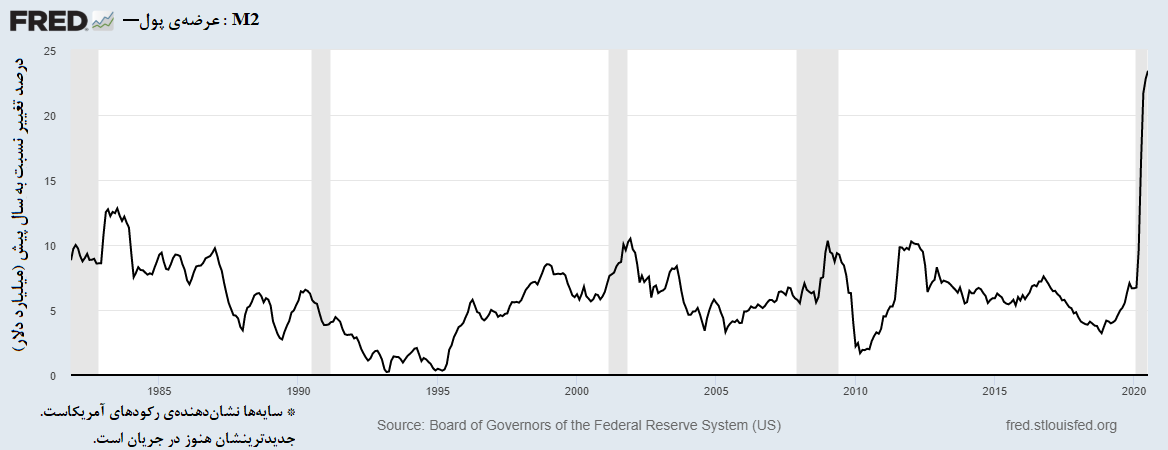

اولین چیزی که باید علیه این نظریهی ساده بیان کرد این است که این فرمول شامل V و T نیز میباشد و اگر سرعت پول بهناگهان کاهش شدیدی را تجربه کند و معاملات بهطرز چشمگیری کاهش یابند، میتوانند هرگونه افزایش در عرضهی پول را خنثی کند. و این درواقع همان اتفاقی است که طی آن سرعت رشد اقتصادی کشورها بهویژه در رکودها، بهشدت دچار افت میشود. بنابراین سرعت معاملات اقتصادی میتواند هرگونه افزایش عرضهی پول را کُند یا معکوس کند. و این همان چیزی است که در حال رخ دادن است. در سال ۲۰۲۰، رشد عرضهی پول نسبت به سال پیش به بیش از ۲۵ درصد رسیده است، اما تورم در اکثر کشورها زیر ۲ درصد است.

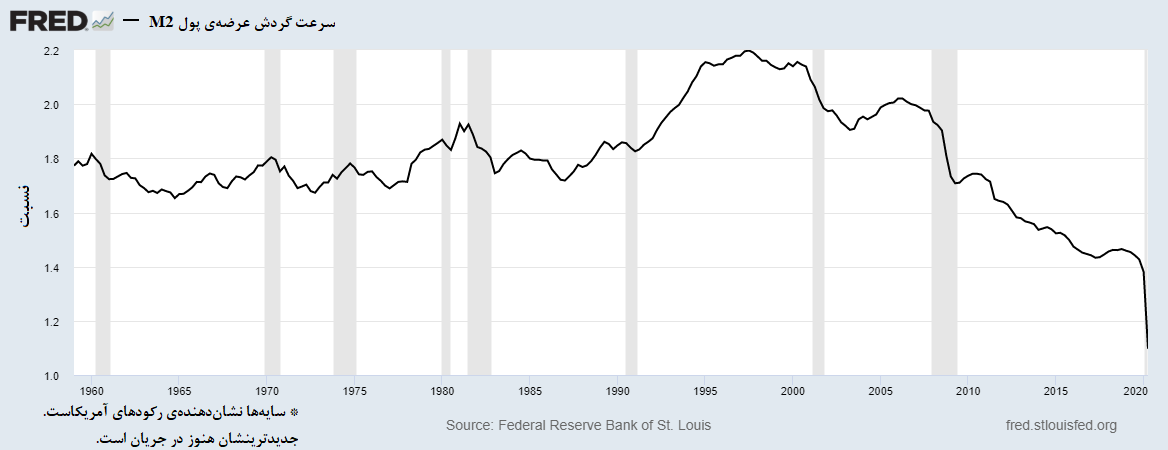

سرعت گردش پول از زمان پایان رکود بزرگ بهشدت کاهش یافته و اکنون طی دوران همهگیری بهطرز چشمگیرتری سقوط کرده است.

همچنین، شواهد تاریخی بر خلاف این نظریه است که مقدار پول، تورم را هدایت میکند. در ابتدا بگویم که تحلیل تجربی فریدمن و شوارتز (Schwarz) از عرضهی پول و رشد واقعی تولید ناخالص داخلی طی رکود بزرگ دههی ۱۹۳۰، با اشتباهات و مفروضات «اسطورهای» همراه بوده است.

اگر تورم قیمت مصرفکننده را طی ۳۰ سال گذشته مورد بررسی قرار دهیم (من از دادههای ایالات متحده استفاده میکنم، اما در مورد سایر اقتصادهای بزرگ نیز صدق میکند)، نرخ تورم دارای روندی نزولی بوده، اما رشد عرضهی پول ثابت یا در حال افزایش بوده است. بین سالهای ۱۹۹۳ و ۲۰۱۹ ، عرضهی پول M2 با نرخ متوسط ۶.۷ درصد در سال افزایش یافت، اما نرخ افزایش تورم قیمت مصرفکننده فقط ۲.۳ درصد بوده است. و از رکود بزرگ در سال ۲۰۰۸ به این سو، هنگامی که بانکهای مرکزی «تزریق پول به اقتصاد» (quantitative easing) را اعمال کردند، رشد عرضهی پول به ۹.۶ درصد در سال افزایش یافت، اما تورم مصرفکننده به ۱.۸ درصد در سال کاهش یافت.

نظریهی اصلی دیگر نظریهی کینزیها است. آنها از سمت عرضهی معادلهی قیمت وارد میشوند. تورم قیمتها، از افزایش قیمت مواد اولیه و افزایش دستمزد ناشی میشود. مادامی که در اقتصاد «ناپایایی» (کمبود تقاضا) وجود داشته باشد، میتوان بیکاران بیشتری را به کار گرفت و از ظرفیتهای بلااستفاده در کارخانهها استفاده کرد و از موجودی انبارها بهره برد و تورم افزایش نخواهد یافت. اما اگر اقتصاد در اشتغال کامل باشد، نمیتوان عرضه را افزایش داد اما کارگران میتوانند دستمزدها را افزایش دهند، و شرکتها را مجبور به افزایش قیمتها در یک مارپیچ قیمت-دستمزد نمایند. بنابراین بین سطح بیکاری و قیمتها یک بده-بستان وجود دارد. این بده-بستان را میتوان در نموداری به نام منحنی فیلیپس نشان داد.

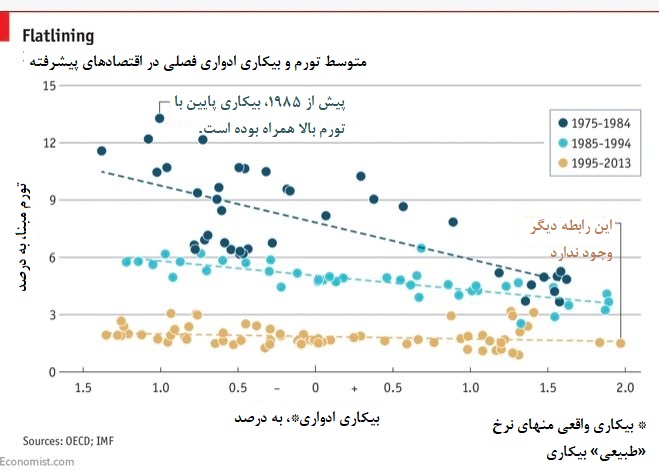

متأسفانه شواهد تاریخی، عکس توضیحات منحنی فیلیپس در مورد میزان تورم را نشان میدهد. در دههی ۱۹۷۰، تورم قیمت به بالاترین حد خود پس از جنگ رسید، اما رشد اقتصادی کند شد و بیکاری افزایش یافت. اکثر اقتصادهای بزرگ «رکود تورمی» (stagflation) را تجربه کردند. و از زمان رکود بزرگ، نرخ بیکاری در اقتصادهای بزرگ به پایینترین سطح پس از جنگ رسید، اما تورم نیز به پایینترین سطح خود رسیده است. منحنی فیلیپس تقریباً دیگر به محور افقی چسبیده است (به «نمودار» نقاط قهوهای در نمودار بیکاری در برابر تورم در اقتصادهای پیشرفته توجه کنید).

بنابراین جریان اصلی «گیج» شده است. درواقع ، بنووا کوآ (Benoît Cœuré)، عضو هیئتمدیرهی بانک مرکزی اروپا اخیراً گفته است: « اقتصاد با نظریهی تورم دستوپنجه نرم میکند. نظریات پولی و پولگرایی بهدرستی کنار گذاشته شدهاند. توضیحات مربوط به کسادی داخلی (منحنی فیلیپس) مورد حمله قرار گرفته است اما هنوز هم اندکی زنده است» و درحالیکه « تعداد زیادی مقالهی اقتصادسنجی وجود دارد که در تلاشاند تا ضریب همبستگی چشمگیر شیب را در رگرسیونهای پیچیدهی تقلیلیافته (reduced-form regressions) یا در مدلهای موجود در رایانههای شخصی که تورم را پیشبینی میکند بپوشانند و یا از آن دفاع کنند (که این منحنی نیز فیلیپس نامیده میشود تا به سردرگمیها بیفزاید). نتایج اقتصادسنجی همیشه ناکافی است.» کوآ چنین نتیجهگیری میکند: «هرکسی میتواند در این ابهامهای اقتصادسنجی گم شود»، و جنت یلن (Janet Yellen)، رئیس سابق فدرال رزرو ایالاتمتحده اظهار داشت: «چارچوب ما برای درک پویایی تورم میتواند اساساً “نادرست” باشد.»

جریان اصلی در مورد این که آیا پس از اتمام قرنطینه که شاهد نوعی بهبود اقتصادی خواهیم بود تورم بازخواهد گشت میگوید: «نمیدانیم، اما شاید نهایتاً چنین بشود». آیا اقتصاد سیاسی مارکسیستی میتواند نظریهی بدیل و مؤثرتری دربارهی تورم ارائه دهد؟ در یادداشت بعدی در مورد این بحث خواهم کرد.

تا اینجا دربارهی تورم، توضیح دادم که دقیقاً چرا بهلحاظ تجربی نادرستی نظریههای جریان اصلی تورم اثبات شده است؛ و در نتیجه اقتصاد جریان اصلی درمورد آنچه که باعث تورم در قیمت کالاها و خدمات میشود دچار سردرگمی شود. در ادامه میخواهم استدلال کنم که نظریههای جریان اصلی تورم بسیار متزلزلاند، چرا که بر اساس قانون ارزشی که در شیوهی تولید سرمایهداری عمل میکند، تدوین نشدهاند. نظریههای پولگرایی و کینزی بههمین دلیل محکوم به شکستاند.

مارکس با هر دو نظریهی جریان اصلی مخالف بود. مارکس به دو دلیل، مخالف نظریهی مقداری پول بود: (۱) پول درونزا است، و توسط بانکها و [سایر نهادهای پولی] ایجاد میشود، نه توسط پول بدون پشتوانهی دولتی؛ و (۲) بهطور کلی، پول نشاندهندهی ارزش در تولید کالا است و از آن مستقل نیست.

بنابراین اگر به معادلهی نظریهی مقداری پول مراجعه کنیم، خواهیم داشت: MV=PT. از نظر مارکس، جهت اصلی علّیت از PT به MV است، نه برعکس (یعنی از قیمت به پول، نه از پول به قیمت). پول در تولید سرمایهداری عاملی درونزا است و قیمتهای تولیدات از خلق ارزش شکل میگیرد نه از خلق پول. عرضهی پول بهطور کلی تابع تغییرات قیمت خواهد بود، بنابراین تلاشهای عامدانه برای تغییر در عرضهی پول نمیتواند تورم در قیمتها را تعیین کند.[۱]

نظریههای فشار هزینه (Cost-push) را نیز مارکس رد کرد، چرا که افزایش دستمزد منجر به افزایش قیمت نمیشود. همانطور که مارکس در مباحثات خود با وستون (Weston) از اعضای اتحادیهی کارگری که استدلال میکرد افزایش دستمزد باعث تورم میشود، در کتاب «ارزش، قیمت و سود»[۲] بیان کرده است: «مبارزه برای افزایش دستمزد را تنها میتوان در مسیر تغییرات پیشین دنبال نمود و دستاورد ضروری تغییرات پیشین در میزان تولید، قدرت تولیدی نیروی کار، ارزش کار، ارزش پول، میزان یا شدت استثمار، نوسانات قیمتهای بازاری که به نوسانات عرضه و تقاضا وابستهاند، و سازگاری با مراحل مختلف چرخههای صنعتی است؛ در یک کلام، واکنش نیروی کار علیه کنشهای پیشین سرمایه است (تأکید از من است).»

«با مستقل دیدن مبارزه برای افزایش دستمزد از تمام این شرایط، و فقط با در نظر گرفتن تغییر دستمزد و نادیده گرفتن سایر تغییرات ناشی از آن، از یک پیشفرض غلط شروع میکنید تا به نتیجهی نادرست برسید.» بهطور گسترده، مارکس استدلال کرد «افزایش عمومی نرخ دستمزد منجر به کاهش نرخ کلی سود میشود، اما بر قیمت کالاها تأثیری نمیگذارد.»

مارکس هرگز نظریهی جامعی دربارهی تورم تدوین نکرد، اما آیا میتوان نظریهای را بر مبنای نظریهی ارزش مارکس بنا کرد؟ گوگلیلمو کارکدی (Guglielmo Carchedi)، اقتصاددان مارکسیست ایتالیایی، چنین نظریهای دارد. اثر وی در اواخر سال جاری بهطور کامل منتشر خواهد شد. اما بگذارید بحثهای اصلی او را به طور خلاصه بیان کنیم.

تولید سرمایهدارانه پیوسته در تلاش است تا بهرهوری نیروی کار را افزایش دهد، یعنی به ازای هر کارگر، واحدهای بیشتری از کالا تولید کند. اما این بدان معنی است که زمان کار بهازای هر واحد کالا کاهش خواهد یافت. ازآنجاییکه فقط نیروی کار است که ارزش میآفریند، درحالیکه گرایش عمومی برای افزایش عرضهی واحدهای کالا و خدمات وجود دارد، درعینحال گرایشی عمومی به کاهش ارزش کالاها در درازمدت وجود دارد. این بدان دلیل است که انباشت سرمایهداری، فرآیندی است کاراندوز (labour-saving process)، بنابراین ارزش کالاها با افزایش بهرهوری نیروی کار سقوط خواهد کرد. ارزش مصرفی (use values) بیشتری از مقدار ارزش موجود در کالاها تولید میشود. بنابراین، اگر قیمتهای تولیدات به ارزش بستگی داشته باشد، یک گرایش ذاتی نه به افزایش، بلکه به کاهش قیمت کالاها وجود دارد. چرا که ارزش کل با گذشت زمان نسبت به تولید کل کاهش مییابد.

تقاضا برای کالاها، به ارزش جدید ایجادشده در تولید بستگی دارد. ارزش جدید، به تقاضا یا قدرت خرید در برابر عرضهی کالاها جهت میدهد. ارزش جدید بهواسطهی مبارزهی طبقاتی به دستمزد و سود تقسیم میشود. با دستمزدها، کالاهای مصرفی خریده میشوند و با سودها، کالاهای سرمایهای یا سرمایهگذاری.

اما ارزش جدید گرایش به کاهش خواهد داشت: اول، بدین خاطر که ارزش کل نسبت به عرضهی کالاها کاهش مییابد…

محاسبات نویسنده بر اساس دادههای NIPA GDP

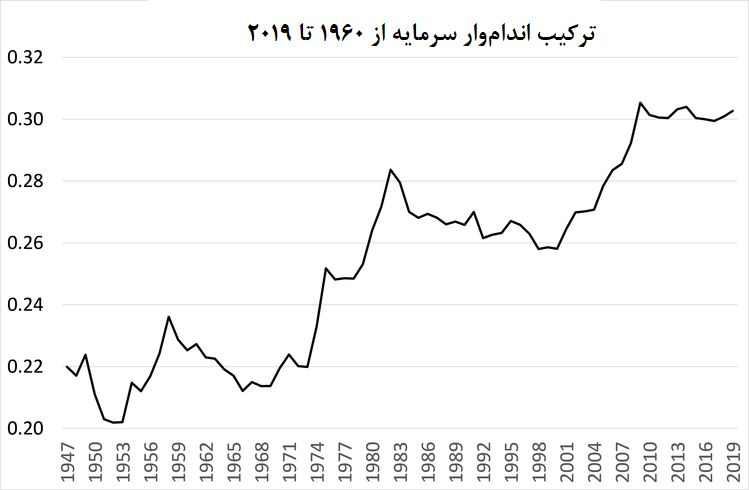

و دوم بهدلیل افزایش ترکیب انداموار (ارگانیک) سرمایه (c/v). انباشت سرمایهداری کاهندهی کار است، بنابراین ارزش ماشینآلات، تأسیسات، مواد اولیه و غیره (c) گرایش به این دارد که نسبت به ارزش نیروی کار (v) افزایش یابد. ازآنجاییکه قیمت تولید از نظر ارزش، از سرمایهی ثابت (c) و ارزش جدید (v+s) تشکیل شده است، افزایش c/v گرایش به کاهش سهم ارزش جدید در قیمت تولیدات دارد.

منبع: محاسبات نویسنده

ارزش کل نسبت به ارزش مصرفی تولیدات، و ارزش جدید نسبت به ارزش کل کاهش خواهد یافت. بنابراین در بلندمدت، فشار ضدتورمی (deflationary) یا تورمزدا (disinflationary) بر روی قیمت کالاها وجود دارد.

اما عوامل متقابلی نیز وجود دارد که میتوانند در طولانیمدت فشار رو به بالا بر قیمتها اعمال کنند؛ بهویژه دخالت مقامات پولی و تلاش آنها برای کنترل عرضهی پول.

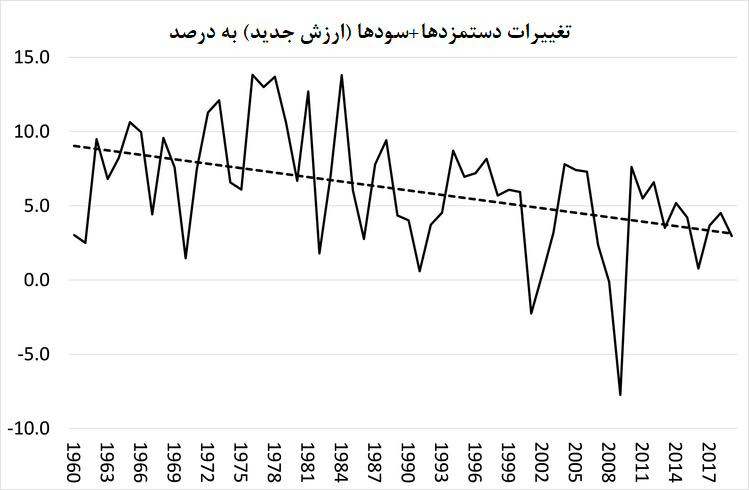

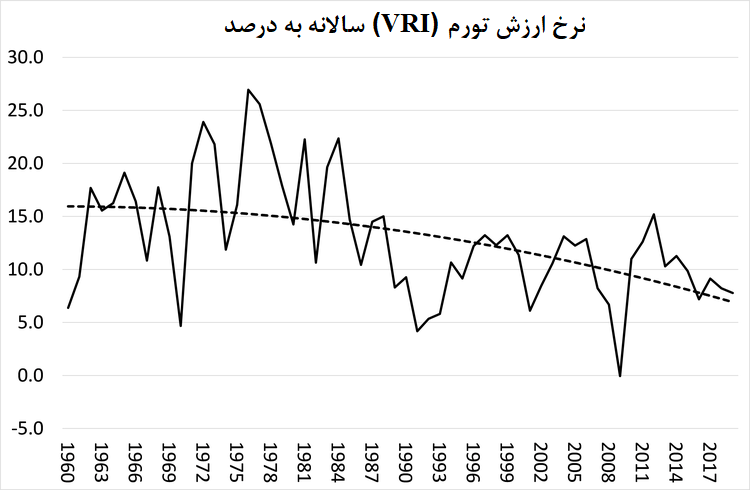

نظریهی تورم کارکدی میگوید که یک نرخ ارزش تورمی (VRI) وجود دارد که ترکیبی از تأثیر تغییرات قدرت خرید دستمزدها و سودها (ارزش جدید) و عرضهی پول است که با سپردههای نقدی در بانکها سنجیده میشود (M2). عامل اول عامل تعیینکننده است و باعث کاهش تورم قیمت خواهد شد، درحالیکه عامل دوم عاملی است متقابل که میخواهد تورم را افزایش دهد، اما همواره موفق نبوده است.

نرخ ارزش تورم (VRI) = درصد تغییر در دستمزدها و سودها (CPP) + درصد تغییر در عرضهی پول (M2). با استفاده از دادههای ایالات متحده از سال ۱۹۶۰، متوجه میشویم که نرخ ارزش تورمی در درازمدت کاهش مییابد. این بدان دلیل است که قدرت خرید ترکیبی (CPP) دستمزدها و سودها با سرعت کمتری رشد میکند و هرگونه تغییری در عرضهی پول (M2) برای جلوگیری از کاهش رشد نرخ ارزش تورمی کافی نبوده است.

منبع: محاسبات نویسنده

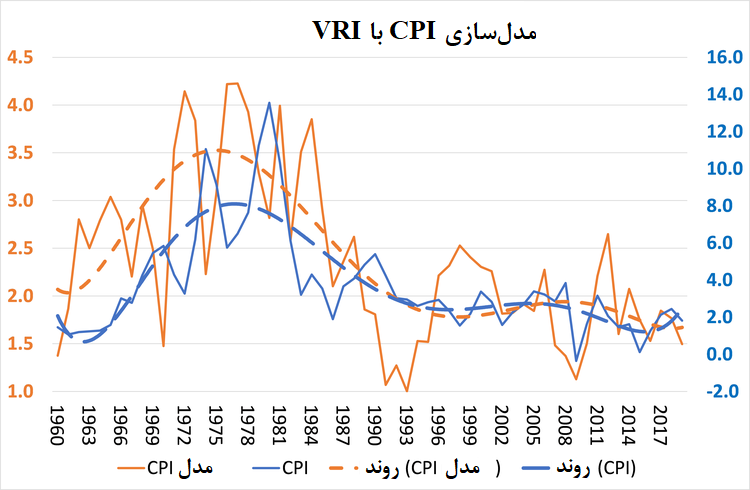

اما آیا بین نرخ ارزش تورمی و تورم قیمت مصرفکننده همبستگی قوی وجود دارد؟ بله. بین سالهای ۱۹۶۰ و ۱۹۷۹، نرخ ارزش تورمی افزایش یافت و تورم شاخص قیمت مصرفکنندهی ایالات متحده نیز افزایش یافت؛ بین سالهای ۱۹۸۰ و ۲۰۱۹ ، نرخ ارزش تورمی کاهش یافته و تورم شاخص قیمت مصرفکننده نیز کاهش یافته است.

درواقع، اگر پیشبینیهای نرخ ارزش تورمی را برای هر سال در برابر تورم واقعی شاخص قیمت مصرفکننده مدلسازی کنیم، در درازمدت میان آنها همبستگی قوی وجود دارد. در نمودار زیر، پیشبینی الگوی تورم VRI برای تورم قیمتمصرفکنندهی ایالاتمتحده (خطوط نارنجی) کاملاً با تورم واقعی شاخص قیمت مصرفکننده (خطوط آبی) همخوانی دارد. این الگو، نتیجهی بهمراتب بهتری از پیشبینیهای پولگرایان یا منحنی فیلیپس ارائه میکند، بهویژه از اوایل دههی ۱۹۹۰، دورهی بهاصطلاح تورمزدایی که پولگرایان و کینزیها را متحیر کرده است.

بنابراین نظریهی ارزش تورم، برخلاف نظریههای جریان اصلی که سردرگماند، کاهش تورم سالانهی قیمت مصرفکننده را از دههی ۱۹۸۰ توضیح میدهد. اگر چه بهویژه از دههی ۱۹۹۰ و پس از رکود بزرگ، بانکهای مرکزی پول بیشتری به اقتصاد تزریق کردند و رشد عرضهی پول M2 تسریع شد، ازآنجاییکه رشد ارزش جدید همچنان کندتر میشد، کاهش ترکیب قدرت خرید دستمزدها و رشد سودها همچنان تورم را پایین نگه داشت.

آیا میتوان مسیر تورم را در دوران فراگیری کرونا و پس از آن پیش بینی کرد؟ اگر نظریهی کارکدی درست باشد، این که آیا تورم پس از دوران کرونا بازخواهد گشت یا نه، به پیشبینی شما از ارزش جدید و رشد پول M2 و درنتیجه به پیشبینی نرخ ارزش تورم بستگی دارد. کارکدی وقتی این مطلب را میخواند شاکی خواهد شد که نظریهی ارزش تورم در درازمدت صادق است و نمیتوان از آن برای پیشبینی تورم طی فقط چند سال استفاده کرد. اما بااینحال، اجازه دهید برایتان شرح دهم.

امسال، یعنی سال ۲۰۲۰، افزایش چشمگیری در عرضهی پول M2 رخ داده، که تاکنون ۲۵ درصد نسبت به سال گذشته افزایش داشته است. اما میتوان انتظار داشت که سود در حدود ۲۵ درصد و دستمزد در حدود ۲۰ درصد کاهش یابد -بنابراین افت بزرگی در ترکیب قدرت خرید و ارزش جدید رخ خواهد داد. مدل VRI به تورم قیمت مصرفکنندهی ایالاتمتحده در سال جاری حدود ۰.۵ تا ۱.۰ میشود، نرخ سالانهای که از زمان عمق رکود بزرگ مشاهده نشده است. در حال حاضر تورم سالانهی شاخص قیمت مصرفکنندهی ایالاتمتحده پس از افت به ۰.۷ درصد در ژوئن، در ژوئیه به ۱.۰ درصد رسیده است.

اگر فرض کنیم طی دو سال آتی (۲۰۲۱ و ۲۰۲۲) دستمزد اسمی ۵ درصد افزایش یابد و سودها بهترتیب ۱۰ و ۱۵ درصد افزایش یابند، درحالیکه رشد پول M2 به ۱۰ درصد در سال کاهش یابد، آنگاه مدل VRI، تورم سالانهی ۳.۰ تا ۳.۵ درصد شاخص قیمت مصرفکنندهی ایالاتمتحده را طی دو سال آینده پیشبینی میکند، نه اینکه چنان که برخی انتظار دارند قیمتها کاهش یابد.

البته، این نتیجه به پیشفرضها بستگی دارد. مهمتر این که آنچه نظریهی ارزش تورم نشان میدهد این است که نظریههای تورم در جریان اصلی اقتصاد به دلیل نادیده گرفتن نظریهی ارزش شکست میخورند. هنگامی که تغییرات در ارزش، و نه تغییرات در پول یا اشتغال، مورد تحلیل قرار گیرند، میتوان مسیر حرکت تورم را تحت نظام تولید سرمایهداری شناخت.

این یادداشت بههیچوجه تمام نکات و استدلالات نظریهی ارزش تورم را پوشش نمیدهد. این نکات بهطور مفصل در یک مقالهی دانشگاهی در دست انتشار و بهعنوان فصلی از کتاب کاوشی در منشور ارزش (Through the Prism of Value) که کارکدی و من بهصورت مشترک تالیف کرده و در سال آینده منتشر خواهیم کرد آمدهاند.

برای خواندن آثاری از مایکل رابرتز در سایت نقد اقتصاد سیاسی

به پیوند زیر مراجعه فرمایید:

مایکل رابرتز

پیوند با منبع اصلی:

- https://thenextrecession.wordpress.com/2020/08/17/covid-and-inflation/

- https://thenextrecession.wordpress.com/2020/08/21/a-marxist-theory-of-inflation/

[۱]. استدلال رابرتز از این بابت مهم است که درست در نقطهی مقابل نظر پولگرایان دربارهی مارکس قرار دارد. فریدمن در مصاحبهی خود با برایان اسنودان و هوارد آر.وین میگوید که «حتی مارکس هم یک نظریهپرداز مقداری بود». رابرتز با استدلالش چنین چیزی را رد میکند. برای خواندن مصاحبه بنگرید به:

Snowdon, B., & Vane, H. R. (2005). Modern macroeconomics: its origins, development and current state. Edward Elgar Publishing.

[۲]. Value, Price and Profit – این کتاب با ترجمهی میرجواد سیدحسینی و نفیسه نمدیان پور، با ویراستاری سعید امیدوار توسط نشر لحظه به چاپ رسیده است –م.