نسخهی پیدیاف: minqi li – China Imperialism or Semi-Periphery

![]()

اکنون چین بهاحتساب شاخص برابری قدرت خرید[[۱]] بزرگترین اقتصاد جهان را دارد. در حالی توسعهی سریع اقتصاد چین نقشهی جغرافیای سیاسی جهان را دگرگون میکند، که رسانههای جریان اصلیِ غرب[[۲]] شروع به توصیف چین بهسان قدرت امپریالیستی جدیدی کردند که از انرژی ارزانقیمت و مواد خام کشورهای درحالتوسعه بهرهبرداری میکند. برخی از روشنفکران و گروههای سیاسی مارکسیستی، با تأسی جستن از نظریهی امپریالیسم لنینیستی، استدلال میکنند که ظهور سرمایهی چینیِ انحصاری و گسترش سریع آن در بازار جهانیْ چین را به کشوری سرمایهداری با ویژگی امپریالیستی[[۳]] بدل کرده است.

اینکه آیا چین به کشوری امپریالیستی تبدیل شده، پرسشی است که برای مبارزهی طبقاتی جهانی از اهمیت بسیار مهمی برخوردار است. استدلال من این است که گرچه چین توسعه یافته و رابطهی استثماری با جنوب آسیا، افریقا، و سایر صادرکنندگان مواد خام [دارد]، بهطور کلی اما، چین در نظام جهانی سرمایهداری به انتقال میزان بیشتری از ارزش اضافی، که خود این ارزش اضافی را از پیرامون بهدست میآورد، به کشورهای مرکز ادامه میدهد.[[۴]] بدین ترتیب بهترین توصیف از چین کشوری نیمه ـ پیرامونی در نظام جهانی سرمایهداری است.

سؤال واقعاً موجود و نه فرضی، این نیست که چین تبدیل به [کشوری] با ویژگی امپریالیستی شده، بلکه این است که آیا چین در آیندهای نه چندان دور خواهد توانست تا به سمت مرکز نظام جهانی سرمایهداری حرکت کند یا خیر. به علت موانع ساختاری نظام سرمایهداری جهانی، نامحتمل است تا چین عضوی از مرکز شود. معهذا، اگر چین در تبدیل شدن به کشوری مرکزی توفیق یابد، بهرهبرداری از منابع انرژی و کارْ مستلزم تحمیل فشاری طاقتفرسا بر الباقی جهان خواهد بود. دور از انتظار است که چنین توسعهای خواه بتواند با ثبات نظام جهانی موجود یا خواه با پایداری نظام محیطزیستی جهان سازگار باشد.

آیا چین کشور امپریالیستی جدیدی است؟

در حالی چین بدل به بزرگترین اقتصاد (به احتساب شاخص برابری قدرت خرید) و بزرگترین تولیدکنندهی صنعتی میشود، که تقاضای چین برای انواع انرژی و کالاهای مواد خام[[۵]] بهسرعت افزایش پیدا کرد. در ۲۰۱۶-۱۷، چین ۵۹ درصد از تأمین کُلِ سیمان، ۴۷ درصد آلومینیوم، ۵۶ درصد نیکل،۵۰ درصد از زغال سنگ، ۵۰ درصد از مس، ۵۰ درصد از فولاد، ۲۷ درصد از طلا، ۱۴ درصد از نفت خام، ۳۱ درصد از برنج، ۴۷ درصد از گوشت خوک، ۲۳ درصد از ذرت، و ۳۳ درصد از کتان را به مصرف رساند.۱

بخش بزرگی از تقاضای چین برای کالاهای اساسی توسط کشورهای درحالتوسعه در آسیا، افریقا، و امریکای لاتین تأمین شده است. در این زمینه، رسانههای جریان اصلیِ غربْ چین را به عنوان کشور امپریالیستی جدیدی توصیف کردند که از کشورهای درحال توسعه بهرهبرداری میکند. در ژوئن ۲۰۱۳، مجلهی نیویورکر مقالهای به طبع رساند که در آن از سرمایهداران چینی در زامبیا به خاطر بهرهبرداری از منابع مس محلی و نقض حقوق کار انتقاد میکرد.۲

در ماه مارس ۲۰۱۸، هفتهنامهی دِوویک سرمقالهای بهقلم رایان کوپر را منتشر کرد که در آن استدلال میکند در حالی سرمایهگذاری خارجی چین سر به فلک گذاشته، که افریقا بدل به مقصد بسیار مهمی برای سرمایهگذاری چینی شد، و سبب بهرهبرداری بیرحمانهای از منابع محلی و فجایع محیطزیستی میشود. در ادامهی مقاله نویسنده دلیل آورده که علت آن از برای طبیعت اقتدارگرای[[۶]] نظام سیاسی چین است، [نظامی که] ثابت خواهد کرد امپریالیسم چینی میتواند بهمراتب شنیعتر از امپریالیسم غربی باشد.۳

نیویورک تایمز پرسیده بود که آیا چین بدل به قدرت استعماری جدیدی شده است. نویسنده خاطرنشان ساخت که چین از ابتکار یک کمربند، یک راه خود برای حمایت از دیکتاتورهای فاسد، انداختن [کشورها] در دام قروض از طریق پذیرش سرمایهگذاری چینی، و برای ترویج تهاجمات فرهنگی استفاده کرد.۴

مفسری از روزنامهی فایننشال تایمز به ضرس قاطع بیان داشت در حالی چین به دنبال ابتکار کمربند و جاده بود و پروژههای اقتصادی گوناگونی را به پیش بُرد، که ممکن است تا منطق سرمایهگذاری لامحاله برخی از کشورهای در حال رشد (از قبیل پاکستان) را به دولتهای متکی[[۷]] بر چین تبدیل کند. از این رو چین «در خطر… آغاز مسیر ماجراجویی استعماری خودش» است.۵

یکی از مقالات اخیر در مجلهی نشنال اینترست استدلال میکند که امروزه در بسیاری از [مناطقِ] افریقا «چین قدرت امپریالیستی است». این اثبات میکند آنچه که چین در افریقا میخواهد گونهای از سوسیالیسم نیست، بلکه سلطهی مستقیم بر منابع، مردم، و ظرفیتهای بالقوهی توسعهی افریقا است.۶

از منظر پژوهشگران و گروههای سیاسی مارکسیست، مباحثات در خصوص امپریالیسم مستقیماً برمبنا یا مُلهم از مفهوم امپریالیسم و. ا. لنین بوده است که اساساً در اوایل قرن بیستم میلادی مطرح شد. مطابق با نظر لنین، تا اواخر قرن نوزدهم، روابط بنیادین تولید در جهان سرمایهداریِ توسعهیافته از سرمایهداری رقابتی آزاد به سرمایهداری انحصاری تکامل یافت. انباشت کلان سرمایه توسط سرمایهدارانِ انحصاری توأم با اشباعی از بازارهای داخلی که به سرمایهی مازاد انجامید، تنها در صورتی سرمایهگذاری در مستعمرات و کشورهای توسعهنیافته میتوانست همراه با سودآوری باشد که به بهرهبرداری از سرزمین، نیروی کار، و مواد خام ارزانقیمت آنها منجر شود. رقابت بر سر مقاصد صدور سرمایه یکی پس از دیگری منتهی به تقسیمات سرزمینی جهان توسط قدرتهای اصلی امپریالیستی شد.۷

در فصل هفتم از امپریالیسم، بالاترین مرحلهی سرمایهداری،[[۸]] لنین پنچ «خصیصهی اصلی» امپریالیسم را تعریف کرد:

(۱) تمرکز تولید و توسعهیافتگیِ سرمایه به مرتبهای بالا که [خود] انحصاراتی را خلق کرده که نقش تعیینکنندهای در حیات اقتصادی ایفا میکنند؛ (۲) ادغام کردن سرمایهی بانکی با سرمایهی صنعتی، و بر اساس این «سرمایهی مالی»، ایجاد یک الیگارشی مالی؛ (۳) صدور سرمایه در عوضِ صدور کالاهای اساسی[[۹]] از اهمیت استثنایی برخودار میشود؛ (۴) شکلگیری انجمنهایِ[[۱۰]] سرمایهداری انحصاریِ بینالمللی که جهان را میان خودشان تقسیم میکنند، و (۵) تقسیمبندی سرزمینیِ کلیت جهان میان بزرگترین قدرتهایِ سرمایهداری به پایان رسیده است.[[۱۱]] ۸

از زمان انتشار امپریالیسم لنین تا به امروز شرایط سیاسی و اقتصادی جهان بهطرز چشمگیری تغییر کرده است. در حالی برخی از «خصایص اصلی» امپریالیسم که توسط لنین مطرح شد همچنان حائز اهمیت است، که «تقسیمبندی سرزمینی کلیت جهان میان بزرگترین قدرتهای سرمایهداری» در مفهوم اصلی خودش به دلیل پیروزی جنبشهای آزادیبخش ملی و استعمارزدایی از آسیا و افریقا در اواسط قرن بیستم دیگر قابلفهم نبود. تئوریهای مارکسیستی امپریالیسم (یا مفاهیم امپریالیسم مُلهم از سنت مارکسیستی) که پس از میانهی قرن بیستم تکامل یافتند عموماً امپریالیسم را بهمثابه رابطهای میان استثمار اقتصادی که منجر به توزیع نابرابر ثروت و قدرت در مقیاسی جهانی میشود، تعریف کردهاند.۹

نظریهی پردازان مارکسیست در مناظرهی کنونی در خصوص «امپریالیسم چینی»، عموماً با این استدلال که چین بر اساس مفهوم لنینستی بدل به امپریالیسم گشته، درصدد هستند تا ادعای خود مبنی بر تبدیل چین به «کشوری سرمایهداریْ امپریالیستی» را به کرسی بنشاند ــ که به لحاظ داخلی، چین به کشوری سرمایهداری انحصاری تبدیل؛ [و] به لحاظ خارجی، سرمایهی چینیِ انحصاری از طریق صادرات کلان سرمایه خودش را به منصهی ظهور رسانده است. برای نمونه، ان. بی. تِرْنِر اقامهی دلیل کرده که سرمایهی دولتی و خصوصیِ انحصاری هر دو در چینْ ایجاد شده و چهار مورد از بزرگترین بانکهای دولتی[[۱۲]] «فرازهای فرماندهی[[۱۳]]“ اقتصاد چین را به کنترل در آوردند، [که] نمایانگر سلطهی سرمایهی مالی است. در ادامه ترنر خاطرنشان ساخت که چین داراییهای خارجی کلانی را انباشته و تبدیل به یکی از بزرگترین صادرکنندگان سرمایه در جهان شده است، در اقصی نقاط دنیا از کارگران بهرهکشی میکند و به منابع طبیعی یورش میبرد.۱۰

دیوید هاروی، یکی از روشنفکران مارکسیست شهیر دنیا، اخیراً محاجه کرد که مقادیر بزرگ دارایی چین از بدهی دولت ایالات متحده و تصاحب سرمایهدارانهی چینی قطعات بزرگ زمین در افریقا و امریکای لاتین، این سؤال بهشدت شایانتوجه را به وجود آورده که آیا «چین قدرت امپریالیستی جدیدی است».۱۱

در میانِ فعالین چپگرای چینی در داخل چین نیز مناظرات جالبتوجهای درخصوصِ اینکه آیا چین به کشوری امپریالیستی بدل شده شکل گرفته است. عجیب اینکه، طرفدار اصلی این گزاره یعنی تبدل چین به امپریالیستْ فِرِد اِنگِست[[۱۴]] (یا یانگ هیپینگ)، پسر اِروین انگست[[۱۵]] و جون هینتون[[۱۶]] است، دو انقلابی امریکایی که در انقلاب سوسیالیستی مائوئیستی چین شرکت داشتند. در [مقالهی] «امپریالیسم، فرا ـ امپریالیسم، و ظهور چین»، یانگ هیپینگ (که از اسم مستعار هوآ شی استفاده میکند) استدلال کرد که گروه سرمایهی دولتی چینی تبدیل به بزرگترین ترکیب سرمایهی مالی و صنعتی، و قدرتمندترین گروه سرمایهداری انحصاری در جهان شده است. مطابق با نظر یانگ، پیش از این نیز تقاضای چین برای منابعْ به تشدید رقابت سلطهگرایانه با ایالات متحده در افریقا و جنوب شرق آسیا انجامیده است.۱۲

امپریالیسم و اَبَرسودها[[۱۷]]

لنین بر این باور بود که امپریالیسم مرحلهای از توسعهی سرمایهدارانه است که برپایهی سرمایهی انحصاری قرار دارد. از نظرگاه او، سرمایهی انحصاری صرفاً به معنای حالتی از گروههای سرمایهداری کلان نیست بلکه به معنای مؤسسات سرمایهداری عظیمی است که برای ایجاد ابرسودها از قدرت انحصاری کافی برخوردارند ــ سودهایی که به مراتب بالاتر از [سودِ] «عادی» حاصل از بازگشت سرمایهگذاری[[۱۸]] تحت شرایط رقابتی آزاد هستند.

در آن زمان با استفاده از اطلاعات تجاری در دسترس، لنین چندین مثال از ابرسودهایِ کسبوکارهای سرمایهدارانهیِ انحصاری را ذکر کرد. شرکت استاندارد اُیل[[۱۹]] بین سالهای ۱۹۰۰ و ۱۹۰۷ نسبت به سرمایهاش سودهایی مابین ۳۶ و ۴۸ درصد را بهدست آورد. تراست شکر امریکایی[[۲۰]] نسبت به سرمایهگذاری اولیه[۲۲]اش به سودی ۷۰ درصدی نائل آمد. بانکهای فرانسوی توانستند اوراق قرضهای را تا ۱۵۰ درصد از ارزش اسمیشان به فروش برسانند. بین سالهای ۱۸۹۵ تا ۱۹۰۰ میانگین سودهای سالانه در بورس صنایع آلمان حدوداً ۳۶ الی ۶۸ درصد بود.۱۳

پس از تشریح دقیقِ پنج خصیصهی اصلیِ امپریالیسم، لنین بلافصل این را میگوید که «اگر تدقیق به خرج داده شود ما بعدتر خواهیم دید که امپریالیسم را میتوان و باید [آن را] به شکل متفاوتی تعریف کرد، نه تنها به صورت ساده، صرفاً [بر مبنای] مفاهیم اقتصادی… بلکه این دورهی تاریخی[۲۳] از این مرحلهی سرمایهداری به طور کلی در ارتباط با [نظام تاریخی] سرمایهداری است.» در فصل هشتم از امپریالیسم، لنین در ادامه استدلال کرد که صدور سرمایه «یکی از ضروریترین بنیانهای امپریالیسم» بود چرا که به کشورهای امپریالیستی اجازه داد تا «با استثمار [نیرویِ] کار کشورهای خارجی و مستعمرات متعدد به حیات[شان] ادامه دهند.» ممکن بود تا ابرسودهای استخراج شده از مستعمرات در بازگشت برای رشوه دادن به «قشر بالایی» طبقهی کارگر به کارگرفته شوند، کارگرانی که میتوانستند به پایگاه اجتماعی فرصتطلبی در جنبش طبقهی کارگر بدل گردند: «امپریالیسم به معنای تقسیمبندی جهان، و استثمار چین علاوه بر سایر کشورها، مترادف با سودهای انحصاری گزاف برای تعداد انگشتشماری از کشورهای بسیار ثروتمند است، [که در نتیجه] توانایی اقتصادی برای به تباهی کشاندن اقشار بالایی پرولتاریا را به وجود میآورد.»۱۴

همچنین در مقدمه بر ویرایشهای آلمانی و فرانسه،[[۲۱]] لنین با جزئیات شرح داد که:

[این] دقیقاً طفیلیگری و پوسیدگی سرمایهداری است، که هر دو از خصایص نهادینِ بالاترین مرحلهی تاریخی توسعهی آن هستند، که همانا، امپریالیسم است… اکنون سرمایهداری تعداد انگشتشماری (که کمتر از یکدهم؛ [یا] با محاسبهی «سخاوتمندانه» و آزادمنشانه کمتر از یکپنجم ساکنین کرهی زمین هستند) از حاکمیتهای استثنائاً غنی و قدرتمند را برگزیده که تمامی جهان را بهسادگی از طریق «برش کوپنها»[[۲۲]] به یغما میبرند. … نیک پیداست، به دلیل چنین ابرسودهایی (چرا که این ابرسودها علاوهبر سودهایی که سرمایهداران از کارگران کشور «خودشان» استحصال میکنند، بدست آمده است) این امکان وجود دارد تا رهبران کارگری و قشر بالایی اشرافیت کارگری تطمیع گردند.۱۵

لنین، امپریالیسم را «پدیدهای تاریخی ـ جهانی» تلقی میکرد.

بدین ترتیب، از منظر لنین، امپریالیسم سرمایهدارانه فقط مرتبط با صورتی از سرمایههای کلان و صدور سرمایه نبود. امپریالیسم لامحاله از طریق غارت تمامی جهان منجر به «سودهای انحصاری سرشار» یا «ابرسودها» میشود و باید ویژگی آن را با این دو خصیصه تعریف کرد. همچنین شایان ذکر است که، از منظر لنین، امپریالیسم همچون «پدیدهای تاریخی ـ جهانی» باید بر پایهی استثمار اکثریت عظیمی از جمعیت جهان توسط «تعداد انگشتشماری از حاکمیتهای استثنائاً غنی و قدرتمند» بوده باشد، که لنین جمعیت آنها را بین یکدهم و یکپنجم کُلِ جمعیت جهان تخمین زد. بنابراین، امپریالیسم میبایست سامانی باشد که در آن اقلیت کوچکی از جمعیت جهان از اکثریت عظیمی بهرهکشی کنند. امپریالیسم نمیتواند سامانی باشد که در آن اکثریتْ اقلیت را مورد استثمار قرار میدهد.

اگر ما مفهموم لنینی «ابرسودهای امپریالیستی» را در زمینهی چینی آن به کار بریم، چه چیزی خواهیم یافت؟ اینکه آیا چین پیش از این نیز به کشوری امپریالیستی تبدل شده که تمامی جهان را صرفاً با «برش کوپنها» به تاراج میبرد؟

با استفاده از اصول متداول [در] حسابرسی تراز پرداختهای بینالمللی،[[۲۳]] در واقع چین به یک صادرکنندهی بزرگ سرمایه تبدیل و داراییهای خارجی هنگفتی را انباشته است. اما نیاز است تا این «داراییها» مورد تجزیه و تحلیل قرار میگرفت.

از ۲۰۰۴ تا ۲۰۱۸، مجموع داراییهای خارجی چین از ۹۲۹ میلیارد دلار به ۳۲/۷ تریلیون دلار افزایش یافت. در همین دوره ، مجموع دیون خارجی چین (یا به عبارت دیگر، مجموع سرمایهگذاری خارجی در چین) از ۶۹۳ میلیارد به ۱۹/۵ تریلیون دلار افزون شد.۱۶ این بدان معناست که در انتهای سال ۲۰۱۸ چین موقعیت سرمایهگذاری [بینالمللی] خالص[[۲۴]] به ارزش ۱۳/۲ تریلیون دلار داشت. به عبارت دیگر، چین نه تنها تریلیونها دلار از داراییهای خارجی را انباشت نکرده بلکه در بازار سرمایهی جهانی به بستانکار خالصِ[[۲۵]] بزرگی بدل گشته است. اینگونه به نظر میرسد که میتوان از این استدلال دفاع کرد که چین اکنون در حال صدور مبالغ هنگفتی از سرمایه است و تمامی ویژگیهای یک کشور امپریالیستی را دارد.

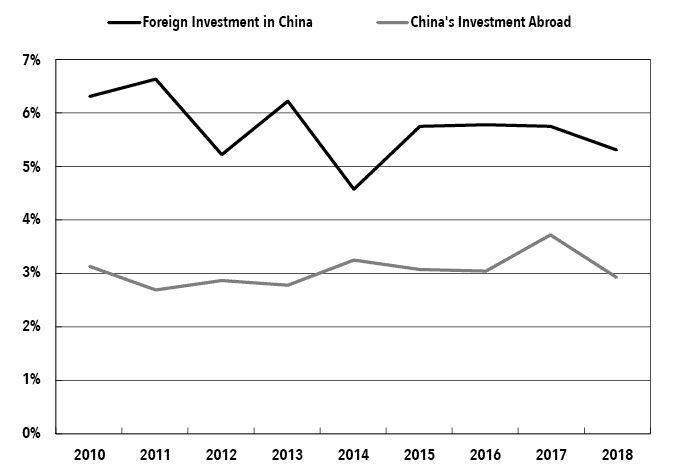

بههرحال، ساختار داراییهای خارجی فرادریاهای[[۲۶]] چین بسیار متفاوتتر از ساختار داراییهای خارجی[[۲۷]] در داخل چین است. از مجموع داراییهای خارجی فرادریاهای چین در سال ۲۰۱۸، ۴۳ درصد داراییهای ذخیره،[[۲۸]] 26 درصد سرمایهگذاری مستقیم برونسرزمینی،[[۲۹]] 7 درصد سرمایهگذاری پورتْفوی[[۳۰]] برونسرزمینی، و ۲۴ درصد سایر سرمایهگذاریها (از جمله ارز، سپردهها، وامها، اعتبارات تجاری، و مواردی از این قبیل) را شامل میشود. در مقام مقایسه، از مجموع سرمایهگذاری خارجی در چین در سال ۲۰۱۸، ۵۳ درصد سرمایهگذاری مستقیم خارجی، ۲۱ درصد سرمایهگذاری پورتفوی خارجی، و ۲۶ درصد دیگر انواع سرمایهگذاریها را در بر میگیرد.

بدین ترتیب، در حالی سرمایهگذاری خارجی ــ شکلی از سرمایهگذاری که در همراهی با سرمایهدار خارجی در تلاش برای استثمار نیروی کار ارزان و منابع طبیعی چین است ــ در چین از طریق سرمایهگذاری مستقیم (۵۳ درصد) چیرگی یافته، که داراییهای ذخیره (۴۳ درصد) بزرگترین جزء از داراییهای خارجی فرادریاهای چین را تشکیل میدهد.

داراییهای ذخیرهی چین تا حد زیادی بازتاب انباشت مازادهای تجاری تاریخی چین [است] و عمدتاً بر روی ابزارهای کمبازده ولی «نقدپذیر» همچون اوراق قرضهی دولتی ایالات متحده سرمایهگذاری شدهاند. این داراییها به لحاظ نظری نمایانگر مطالبات چین برای عرضهی آیندهی کالاها و خدمات از مبداء ایالات متحده و سایر کشورهای سرمایهداری توسعهیافته هستند. اما ممکن است تا این مطالبات هرگز تحقق نیابند چرا که ایالات متحده و سایر کشورهای سرمایهداری توسعهیافته در مطابقت با بیش از سه تریلیون دلار از ذخایر ارزی خارجیِ تحت تملک چین، مطلقاً ظرفیت تولید برای ساخت کالاها و خدمات اضافی را در یک مدت زمان مقتضی ندارند. اگر چین بخش بزرگی از ذخایر خود را برای خریداری کالاهای مواد خام به کار گیرد یا که این ذخایر را به سایر داراییها تبدیل کند، [آنگاه] قیمتهای این کالاهای اساسی یا دیگر داراییها بهطرز چشمگیری افزایش خواهد یافت و چین متحمل زیان سرمایهای[[۳۱]] عظیمی میشود (کاهش شدیدی در قدرت خرید ذخایر ارزی چین). وانگهی، برای اطمینان حاصل کردن از عدم امکان فرار سرمایه و بحران مالیْ چین به حفظ تریلیونها دلار در قالب ذخایر ارزی نیاز دارد.

از دیدگاه ایالات متحده، انباشت ذخایر ارزی خارجی چین (که عمدتاً داراییهای تحت سلطهی دلار هستند) تا حد زیادی به آن اجازه داده تا غالباً از طریق چاپ پول به ارزش تریلیونها دلار از کالاهای چینی را «خریداری» کند بیآنکه در عوض آن هرگونه کالاهای ملموس[[۳۲]] را تدارک ببیند. داراییهای ذخیرهی چین، به جای اینکه بخشی از ثروت امپریالیستی آن باشند، عمدتاً از طریق پرداخت پول در قبال «امتیاز سینیورژِ»[[۳۳]] امریکا، خراج غیر رسمی چین به امپریالیسم ایالات متحده را تشکیل میدهند.

در حالی مجموع داراییهای خارجی فرادریاهای چین تا ۱۳/۲ تریلیون دلار از مجموع دیون آن بیشتر است، که در ۲۰۱۸ دریافتی درآمد بر سرمایهگذاری آن نسبت به پرداختی درآمد بر سرمایهگذاری تا ۶۱ میلیارد دلار کمتر بود.۱۷ نمودار شمارهی ۱ مقایسهی میان نرخهای بازگشت سرمایه نسبت به کُلِ سرمایهگذاری خارجی فرادریاهای چین با نرخهای بازگشت سرمایه نسبت به سرمایهگذاری خارجی در چین از ۲۰۱۰ تا ۲۰۱۸ است.

نمودار۱. نرخهای بازگشت سرمایه نسبت به سرمایهگذاری (۲۰۱۰ – ۲۰۱۸)

[خط پررنگ: سرمایهگذاری خارجی در چین، خط کمرنگ: سرمایهگذاری برونسرزمینی چین]

منابع: نرخهای بازگشت سرمایه به عنوان نسبتهایی از درآمد سرمایهگذاری نسبت به سهم کل سرمایهگذاری محاسبه گردیدهاند. سرمایهگذاری خارجی فرادریاهای چین، سرمایهگذاری خارجی در چین، درآمدهای حاصل و پرداخت شده جملگی از:

“The Time-Series Data of International Investment Position of China,” State Administration of Foreign Exchange, People’s Republic of China, March 26, 2021; “The Time-Series Data of Balance of Payments of China,” State Administration of Foreign Exchange, People’s Republic of China, March 26, 2021.

از ۲۰۱۰ تا ۲۰۱۸، نرخهای بازگشت [سرمایه] نسبت به داراییهای خارجی فرادریاهای چین به طور میانگین ۳ درصد بود و نرخهای بازگشت [سرمایه] نسبت به مجموع سرمایهگذاری خارجی در چین اکثراً در محدودهی ۵ الی ۶ درصد نوسان داشت. نرخ مُعدلِ حدوداً ۳ درصدی بازگشت سرمایه نسبت به سرمایهگذاری خارجی فرادریاهای چینْ مشخصاً «ابرسودها» را تشکیل نمیدهد. بعلاوه، سرمایهدارانِ خارجی در چین، نسبت به میزان مشخصی از سرمایهگذاری، قادرند تا در حدود دو برابر سود بیشتری از آنچه که سرمایهی چینی میتواند در باقی جهان بهدست آورد را ایجاد کنند.

در خلال دوران پیشا جنگ جهانی اول، خالص درآمد بر دارایی برونسرزمینی[[۳۴]] 6/۸ درصد و مجموع درآمد بر دارایی[[۳۵]] 6/۹ درصد از تولید ناخالص ملی بریتانیا را تشکیل میداد. با مشاهدهی این قبیل از ابرسودهای هنگفت بود که لنین را متقاعد کرد صادرات سرمایه در عصر امپریالیسم از «اهمیت استثنایی» برخوردار است. ارقام فوق را با مجموع درآمد بر سرمایهگذاریِ[[۳۶]] چین مقایسه کنید که در سال ۲۰۱۸ برابر با ۲۱۵ میلیارد دلار یا ۶/۱ درصد از تولید ناخالص داخلی (GDP) چین بود و [ایضاً، در ۲۰۱۸] خالص درآمد بر دارایی برونسرزمینی چین منفی است.۱۸

از طریق بررسی الگوی کلی سرمایهگذاری برونسرزمینی چین میتوان بیشتر آشکار کرد که سرمایهگذاری چینی در چه مناطقی به وقوع میپیوندد. در ۲۰۱۷ سهم کلی چین از سرمایهگذاری مستقیم برونسرزمینی ۸۱/۱ تریلیون دلار بود، که از آن مقدار ۱۴/۱ تریلیون دلار در آسیا (۶۳ درصد)، ۴۳ میلیارد دلار در افریقا (۴/۲ درصد)، ۱۱۱ میلیارد دلار در اروپا (۱/۶ درصد)، ۳۸۷ میلیارد دلار در امریکای لاتین و حوزهی کارائیب (۲۱ درصد)، ۸۷ میلیارد دلار در امریکای شمالی (۸/۴ درصد)، و ۴۲ میلیارد دلار در استرالیا و زلاند نو (۳/۲ درصد) سرمایهگذاری شد.

[از ۱۴/۱ تریلیون دلار سرمایهگذاری] در آسیا، حدود ۰۴/۱ تریلیون دلار در هنگکنگ، ماکائو، و سنگاپور سرمایهگذاری شد. هنگکنگ و ماکائو مناطق خودمختار سیاسی ـ اقتصادیِ تحت حمایت چین[[۳۷]] هستند و سنگاپور نیز دولت ـ شهری با قومیت چینی است. تقریباً ۹ میلیارد دلار در ژاپن و کرهی جنوبی سرمایهگذاری شد. [از ۳۸۷ میلیارد دلار سرمایهگذاری] در امریکای لاتین و حوزهی کارائیب، ۳۷۲ میلیارد دلار از آن در جزایر کیمن و جزایر ویرجین بریتانیا سرمایهگذاری شد.۱۹

سرمایهگذاریهای کلان چین در هنگکنگ، ماکائو، سنگاپور، جزایر کیمن، و جزایر ویرجین بریتانیا (جمعاً ۴۱/۱ تریلیون دلار یا ۷۸ درصد از سرمایهگذاری مستقیم برونسرزمینی چین) مشخصاً به قصد استثمار منابع طبیعی یا نیروی کارِ وافر در این شهرها و جزایر نبود. برخی از سرمایهگذاریهای چین در هنگکنگ که به «سرمایهگذاری رفتوبرگشتی»[[۳۸]] موسوماند، به منظور آنکه بهعنوان «سرمایهگذاری خارجی» ثبت شوند در هنگکنگ سرمایهگذاری شده، مجدداً برای استفاده با اهدافی متفاوت به چین بازگردانده میشوند و از رفتارهای ترجیحی برخوردارند.۲۰ ممکن است تا بسیاری از سرمایهگذاریهای چین در این مناطق صرفاً در ارتباط با پولشویی و فرار سرمایه باشند. در ۲۰۱۲، نشریهی بلومبرگ گزارش داد که خانوادهی شی جینپینگ املاک و مستغلات متعددی در هنگکنگ به ارزش ترکیبی ۳۵ میلیون پوند استرلینگ داشتند. بلومبرگ بعدتر در ۲۰۱۴، در گزارشی از کنسرسیوم بینالمللی روزنامهنگاران پژوهشی[[۳۹]] فاش کرد که باجناق شی سابقاً مالک دو شرکت صوری[[۴۰]] در جزایر ویرجین بریتانیا بود. سرمایهگذاری چین در این بهشتهای مالیاتی به جای اینکه پروژههای غارتگرانهی امپریالیستی باشند، تشابهات بیشتری به نقل و انتقالات ثروت توسط دولتهای فاسد در کشورهای جهان سومی دارند. عمدهی سرمایهگذاری چین در اروپا، امریکای شمالی، ژاپن، کرهی جنوبی، استرالیا، و زلاند نو به احتمال زیاد از سرشت مشابهای برخوردارند. این قبیل از فرار سرمایهْ به جای آنکه کشورهای سرمایهداری توسعهیافته را مورد «استثمار» قرار دهد، در حقیقت منابع را از چین به مرکز نظام جهانی سرمایهداری منتقل میکند.۲۱

در حدود ۱۵۸ میلیارد دلار باقی میماند[[۴۱]] (۷/۸ درصد از سهم کلی چین از سرمایهگذاری مستقیم برونسرزمینی یا ۲/۲ درصد از کل داراییهای خارجی فرادریاهای چین) که در افریقا، امریکای لاتین، و الباقی آسیا سرمایهگذاری شد. این بخش از سرمایهگذاری چینی بلاشک در آسیا، افریقا، و امریکای لاتین از نیروی کار و منابع طبیعی مردمانشان بهرهکشی میکند. اما این قسمتِ بسیار کوچکی از کل سرمایهگذاری خارجی فرادریاهای چین و تقریباً بخش ناچیزی از تمامی ثروت انبوهی است که سرمایهداران چینی انباشت کردهاند (سهم سرمایهی درونسرزمینی چین در حدود پنج مرتبه بیشتر از داراییهای خارجی فرادریاهای چین است). احتمال دارد تا برخی از سرمایهداران چینی به خاطر رفتارهای شبه ـ امپریالیستیشان در کشورهای درحالتوسعه مورد شماتت قرار گرفته باشند، بهطور کلی اما، سرمایهداری چینی کماکان غیرامپریالیستی[[۴۲]] باقی میماند.

مبادلهی نابرابر[[۴۳]] و استثمار جهانی

لنین بر این باور بود که صدور سرمایه در عصر امپریالیستی از اهمیت غیر معمولی برخوردار است. تا اواسط قرن بیستم میلادی، در عصر پسااستعمار، نظریهپردازان مارکسیست در حوزهی امپریالیسم پی بردند که استثمار سلطهگرانه از کشورهای توسعهنیافته عموماً حالتی از مبادلهی نابرابر به خود گرفته است. به بیان دیگر، کشورهای توسعهنیافته (کشورهای سرمایهداری پیرامونی) عموماً کالاهای اساسی را صادر میکنند که قیاساً نسبت به کار تجسمیافته در کالاهای اساسی صادر شده توسط کشورهای توسعهیافتهی سرمایهداری (کشورهای امپریالیستی)، [نیروی] کار بیشتری را دربر دارند. در قرن بیستویکم، شاید بتوان برونسپاریِ[[۴۴]] جهانی توسط شرکتهای بزرگ فراملی بر پایهی افتراقات هنگفت دستمزد میان کارگران در کشورهای امپریالیستی و پیرامونی را به عنوان صورت خاصی از مبادلهی نابرابر تلقی کرد.۲۲

با در نظر گرفتن توسعهی تقسیم سرمایهدارانهی جهانیشدهی کار و فعل و انفعالات پیچدهی جریانات دائمی سرمایه و تجارت بینالملل، دشوار است (اگر ناممکن نباشد) تا هر کشوری را در جهان امروز در روابط اقتصادیاش با الباقی نظام جهانی سرمایهداری بهعنوان کشوری «کاملاً» استثمارگر یا «کاملاً« استثمارشونده شناسایی کرد. به احتمال زیاد، ممکن است تا کشوری بهطور همزمان با برخی از کشورها درگیر روابط استثمارکنندگی باشد اما با سایر کشورها روابط استثمارشوندگی داشته باشد. بنابراین، برای تشخیص موقعیت یک کشور در نظام جهانی سرمایهداری، مهم است تا فقط بر روی یک جنبه از روابط متمرکز نشویم (برای مثال، صرفاً به این دلیل که چین صدور سرمایه کرده آن را امپریالیست خطاب کنیم). در عوض، لازم است تا تمامی روابط سرمایهگذاری و تجاری دخیل را در نظر بگیریم و، بهطور کلی، دریابیم که کدامین کشور ارزش اضافی بیشتری را از الباقی جهان اخذ و چه کشوری ارزش اضافی بیشتری را به سایر جهان گسیل میدارد. از یک سو، اگر کشوری به شکل قابلملاحظهای ارزش اضافی بیشتری را نسبت به آنچه که انتقال میدهد از باقی جهان دریافت کند، آنگاه آن کشور براساس مفهوم استثمارگر بودگی در نظام جهانی سرمایهداری مشخصاً ویژگی کشوری امپریالیستی را دارد. از دیگر سوی، اگر کشوری به شکل قابلملاحظهای ارزش اضافی بیشتری نسبت به آنچه که از انتقال سایر جهان به خود دریافت میدارد را به کشورهای امپریالیستی منتقل کند، آن کشور خواه میتواند عضوی پیرامونی یا خواه عضوی نیمه ـ پیرامونی از سامان جهانی سرمایهداری باشد (بسته به بررسی بیشتر از موقعیت آن کشور نسبت به سایر کشورهای پیرامونی و نیمه ـ پیرامونی دارد).

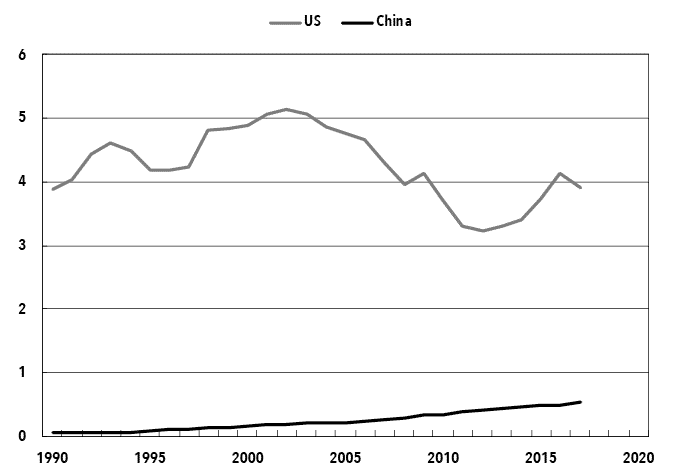

نمودار ۲ مقایسهای بین میانگین رابطهی مبادلهی کارِ[[۴۵]] چین و ایالات متحده است. رابطهی مبادلهی کار بهعنوان واحدهایی از کار خارجی که میتوان در قبال یک واحد از کار داخلی از طریق تجارت کالاهای صادراتی و وارداتی با ارزش بازار برابر مورد مبادله قرار گیرند، تعریف شده است.

نمودار۲. میانگین رابطهی مبادلهی کار (۱۹۹۰- ۲۰۱۷)

منابع:

“World Development Indicators,” World Bank, accessed May 31, 2021.

میانگین رابطهی مبادلهی کار به عنوان نسبت میان مجموع کار تجسمیافته در متوسط مجموع[[۴۶]] یک میلیون دلار از کالاها و خدمات وارداتی و مجموع کار تجسمیافته در متوسط ادغام یک میلیون دلار از کالاها و خدمات صادراتی محاسبه شده است. برای جزئیات روششناسی، نگاه کنید به:

Minqi Li, China and the 21st Century Crisis (London: Pluto, 2015), 2002.

[با عنایت به نمودار فوق] ایالات متحده یک کشور امپریالیستی تمامعیار است. در دههی ۱۹۹۰، یک واحد از کار ایالات متحده میتوانست با بیش از چهار واحد کار خارجی مورد مبادله قرار گیرد. تا ابتدای قرن بیستویکم، رابطهی مبادلهی کار ایالات متحده بهبود بیشتری پیدا کرد؛ یک واحد از کار ایالات متحده میتوانست حدوداً با پنج واحد از کار خارجی مبادله شود. همچنین رابطهی مبادلهی کار ایالات متحده بعد از بحران مالی جهانی ۲۰۰۸-۲۰۰۹ تنزل یافت، اما از آن پس تا حدی ترمیم شد. در ۲۰۱۶-۲۰۱۷، یک واحد از کار ایالات متحده تقریباً با چهار واحد از کار خارجی مبادله میشد.

با مقایسه میان رابطهی مبادلهی کار چین و ایالات متحده، مشخص میگردد که در دههی ۱۹۹۰ چین یک کشور پیرامونی تمامعیار بود. در اوایل دههی ۱۹۹۰، رابطهی مبادلهی کار چین در حدود ۰۵/۰ بود. به عبارت دیگر، یک واحد کار خارجی میتوانست با تقریباً بیست واحد از کار چینی مورد مبادله قرار گیرد. از آن پس، رابطهی مبادلهی کار چین به طرز قابلتوجهای بهبود پیدا کرد. تا ۲۰۱۶-۲۰۱۷، رابطهی مبادلهی کار چین به حدود ۵/۰ افزایش یافت. بدین معنا که، دو واحد از کار چینی میتوانست با تقریباً یک واحد از کار خارجی مبادله شود. با در نظر گرفتن تمامی جوانب، کماکان چین در نظام جهانی سرمایهداری توسط کشورهای امپریالیستیْ اقتصادی استثمار شده باقی میماند، هر چند که در چند سال اخیر از درجهی استثمار [آن] سریعاً کاسته شد.

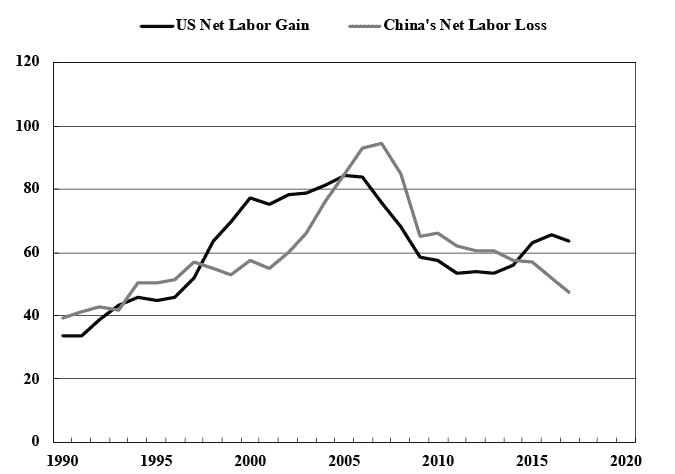

نمودار ۳ مقایسهای میان سود کار خالصِ[[۴۷]] دریافتی توسط ایالات متحده و زیان کار خالصِ[[۴۸]] تحمیلی به چین به واسطهی مبادلهی نابرابر از ۱۹۹۰ تا ۲۰۱۷ است. سود کار خالص دریافت شده توسط ایالات متحده با تفریق کُلِ کار مجسم در خدمات و کالاهای وارداتی از کُلِ کار مجسم در خدمات و کالاهای صادراتی محاسبه شده است. سود کار خالص محاسبه شده از این روش نه تنها شامل انتقال کار خالص[[۴۹]] از طریق رابطهی مبادلهی کار مطلوب[[۵۰]] که ایالات متحده را بهرهمند ساخته میشود، بلکه کار مجسم در «کسریهای تجاری» ایالات متحده را نیز دربر میگیرد. [به واسطهی] کشور امپریالیستی یکهتاز بودن، ایالات متحده را از «امتیاز سینیورژ» خود منتفع میکند. چرا که سایر کشورها نیازمندند تا مبالغ هنگفتی از ذخایر ارزی خارجی را در قالب داراییهایی تحت سلطهی دلار نگه دارند، ایالات متحده میتواند تا تریلیونها دلار از کالاها را فقط از طریق چاپ پول «بخرد» بیآنکه در عوضش کالاهای ملموس را فراهم آورد. ازاینرو، کار مجسم در «کسریهای تجاری» ایالات متحده ضرورتاً میبایست به عنوان مبادلات یکطرفه از الباقی جهان تلقی میشد و جزئی از مبادلهی نابرابر قرار میگرفت.

نمودار۳. انتقال کار خالص (در مقیاس میلیون نفر سنوات کاری،[[۵۱]] 1990ـ۲۰۱۷)

[خط پررنگ سود کار خالص ایالات متحده، خط کمرنگ زیان کار خالص چین]

منبع:

“World Development Indicators,” World Bank, accessed May 31, 2021.

انتقال کار خالص بهعنوان اختلاف میان کل کار مجسم در خدمات و کالاهای صادارتی از یک کشور و کل کار مجسم در در خدمات و کالاهای وارداتی به آن کشور تعریف شده است. اگر این اختلاف عددی مثبت باشد، سود کار خالص، [و] اگر منفی باشد، زیان کار خالص را تشکیل میدهد.

در مورد چین، زیان کار خالص بهعنوان تفریق کل کار مجسم در کالاها و خدمات صادراتی چین از کل کار مجسم در کالاها و خدمات وارداتی به چین محاسبه شده است. زیان کار خالص چین نه تنها انتقال کار خالص که در نتیجهی رابطهی مبادلهی کار نامطلوب[[۵۲]] چین است را در بر میگیرد، بلکه کار مجسم در «مازادهای تجاری» چین را نیز شامل میشود.

[با عنایت به نمودار ۳] جالب توجه است که زیان کار خالص چین از ۱۹۹۰ تا حد زیادی بهموازات سود کار خالص ایالات متحده بود. در ۱۹۹۰، سود کار خالص ایالات متحده سیوچهار میلیون سنوات کاری و زیان کار خالص چین سیونه میلیون سنوات کاری بود. در ۱۹۹۷، سود کار خالص ایالات متحده پنجاهودو میلیون سنوات کاری و زیان کار خالص چین پنجاهوهفت میلیون سنوات کاری بود. در ۲۰۰۵، سود کار خالص ایالات متحده به نقطهی اوج هشتادوچهار میلیون سنوات کاری رسید. در ۲۰۰۷، زیان کار خالص چین به نقطهی اوج نودوچهار میلیون سنوات کاری نائل شد. تا ۲۰۱۴، زیان کار خالص چین به پنجاهوهشت میلیون سنوات کاری و سود کار خالص ایالات متحده به پنجاهوشش میلیون سنوات کاری سقوط کرد. از آن پس، سود کار خالص ایالات متحده و زیان کار خالص چین در جهات متفاوتی حرکت کردند. در ۲۰۱۷، سود کار خالص ایالات متحده شصتوسه میلیون سنوات کاری بود و زیان کار خالص چین به چهلوهفت میلیون سنوات کاری تنزل یافت.

ازاینرو، در عصر نولیبرالی، سرمایهداری چینی از طریق انتقال ارزش اضافی تولید شده توسط دهها میلیون نفر از کارگران به کشورهای امپریالیستیْ بهسان رکن بسیاری مهمی برای سامان سرمایهداری جهانی عمل کرد. در سال ۲۰۰۷، زیان کار خالص چین در نقطهی اوجش با ۴۸ درصد از نیروی کار صنعتی چین برابری میکرد. اگر مبادلهی نابرابر در کار نبود، نود و چهار میلیون کارگر میتوانستند بدون آنکه سطوح مصرف مواد چین کاهش یابد از بخش صادرات چین بیرون آیند و این نودوچهار میلیون کارگر مازاد قادر بودند تا تقریباً به دو چندان کردن بازده صنعتی چین یاری رسانند.

اگر مبادلهی نابرابر در کار نبود مقادیر هنگفتی از کالاهای فیزیکی[[۵۳]] که اکنون توسط الباقی جهان برای ایالات متحده تأمین شده، این کالاها میتوانست به منظور حفظ سطوح موجود مصرف مواد ایالات متحده از طریق تولید داخلی ساخته شوند. [آنگاه] ممکن بود تا حدوداً شصت میلیون کارگر (۳۸ درصد از نیروی کار ایالات متحده) از بخشهای خدماتی برکنار شوند و به بخشهای تولید مواد منتقل گردند. در این صورت میتوانست بیآنکه سطوح مصرف مواد افزایش یابد، منتهی به کاهش عظیم بازده خدمات شود (تا حدود دو پنجم از تولید ناخالص داخلی ایالات متحده).

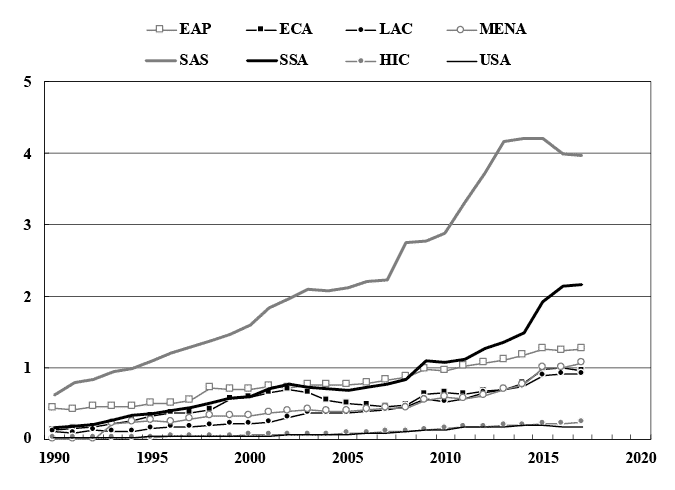

بر پایهی این مشاهدات، آیا ازاینرو ما میتوانیم نتیجهگیری کنیم که چین در نظام جهانی سرمایهداری همچنان کشوری پیرامونی باقی میماند؟ پاسخ به این سؤال نهتنها به روابط اقتصادی میان چین و آن بخش امپریالیستی از این نظام جهانی، بلکه به روابط بین چین و بخش پیرامونی این نظام جهانی نیز بستگی دارد. نمودار ۴ رابطهی مبادلهی کار چین در قیاس با مناطق مختلف در این جهان را از ۱۹۹۰ تا ۲۰۱۷ نشان میدهد.

نمودار۴. رابطهی مبادلهی کار چین (۱۹۹۰- ۲۰۱۷)

منبع:

“World Development Indicators,” World Bank, accessed May 31, 2021.

در نمودار فوق EAP: شرق آسیا و اقیانوسیه (کشورهایی با درآمد کم و متوسط، بهاستثنای چین)؛ ECA: اروپای شرقی و آسیای مرکزی (کشورهایی با درآمد کم و متوسط)؛ LAC: امریکای لاتین و حوزهی کارائیب (کشورهایی با درآمد کم و متوسط)؛ MENA: خاورمیانه و شمال افریقا (کشورهایی با درآمد کم و متوسط)؛ SAS: جنوب آسیا؛ SSA: افریقای جنوب صحرا (کشورهایی با درآمد کم و متوسط)؛ HIC: کشورهایی با درآمد بالا (بهاستثنای ایالات متحده)؛ USA: ایالات متحده امریکا.

در اوایل دههی ۱۹۹۰، چین صراحتاً قسمتی پیرامونی بود. این کشور نهتنها در آن زمان در برابر ایالات متحده و سایر کشورهای با درآمد بالا بلکه در مقابل هر دسته از کشورهای با درآمد پایین و متوسط نیز رابطهی مبادلهی کار نامطلوب داشت. از آن هنگام به بعد، چین موفق شد تا رابطهی مبادلهی کارش را در برابر هر گروه از کشورها بهبود ببخشد. تا ۲۰۱۵-۲۰۱۷، در حالی رابطهی مبادلهی کار هنوز میتوانست تا حدوداً پنج واحد از کار چینی را به ازای مبادلهی یک واحد از کار ایالات متحده و چهار واحد از کار چینی را به ازای مبادلهی یک واحد از کار سایر کشورهای با درآمد بالا اخذ کند، که چین بهوضوح موقعیتهای استثمارگرانهای را در آسیای جنوبی و افریقای جنوب صحرا برقرار کرده بود. اکنون یک واحد از کار چینی میتواند با حدوداً دو واحد کار از افریقای جنوب صحرا یا چهار واحد کار از آسیای جنوبی مورد مبادله قرار گیرد. یک واحد از کار چینی تقریباً با یک واحد کار از کشورهای با درآمد کم و متوسط امریکای لاتین، حوزهی کارائیب، خاورمیانه، افریقای شمالی، اروپای شرقی، و آسیای مرکزی برابری میکند. وانگهی، چین نسبت به سایر کشورهای آسیای شرقی با درآمد کم و متوسط نیز مزیت مشخصی را بهدست آورد.

اگر جمعیت آسیای جنوبی، افریقای جنوب صحرا، و کشورهای آسیای شرقی با درآمد کم و متوسط (بهاستثنای چین) را جمع کنید، مجموع جمعیت آن حدود ۴۵ درصد از جمعیت جهان را تشکیل میدهد. بنابراین، چین روابط استثمارگرانهای را نسبت به تقریباً نیمی از جمعیت جهان بر قرار ساخته است. چین بیش از این نمیتواند در نظام جهانی سرمایهداری صرفاً بهسان کشوری پیرامونی رفتار کند.

چین به مثابهی کشوری نیمه ـ پیرامونی

با توجه به نظریهی نظامهای ـ جهانی،[[۵۴]] سامان جهانی سرمایهداری به سه موقعیت بنیادین تقسیم شده است: مرکز، نیمه ـ پیرامون، و پیرامون. کشورهای مرکز در ویژگی شبه ـ انحصاری،[[۵۵]] فرایندهای تولید با سود بالا، و کشورهای پیرامونی در رقابت شدید، فرایندهای تولید با سود پایین مهارت یافتند. ارزش اضافی که از جانب تولیدکنندگان پیرامونی به تولیدکنندگان مرکز انتقال یافته است، موجب مبادلهی نابرابر و تمرکز ثروت جهان در مرکز میشود. از طریق مقایسه بین پیرامون و مرکز، کشورهای نیمه ـ پیرامونی «ترکیب نسبی برابری» از فرایندهای تولید شبه ـ مرکز و شبه ـ پیرامون هستند.۲۳

در بهترین حالت ممکن، برای یافتن موقعیت مرتبط با کشورهای مختلف در نظام جهانی سرمایهداری، یکی از مواردی که باید به آن عمل شود بررسی دادهمحور از جریانات کار میان کشورها، ارزیابی منفعت یا زیان کشورها از انتقال ارزش اضافی و تعیین حدود این زیان و منفعت است. معهذا، اطلاعات دادهمحور از جریانات مبادله و بهروری کار در خصوص ادوار تاریخی اخیر غیر قابلقبولاند. با این اوصاف، موقعیت یک کشور در سلسلهمراتب جهانیِ مبادلهی نابرابر عموماً تا حد زیادی با موقعیت آن کشور در سلسلهمراتب سرانهی تولید ناخالص داخلی ارتباط متقابلی دارد. ازاینرو، میتوان تا از اطلاعات آماری دربارهی سلسلهمراتب سرانهی تولید ناخالص داخلی و توزیع جمعیتی جهان در تمامی سطوح مختلف درآمد برای مشخص کردن آستانههای تقریبی از تقسیم نظام جهانی به سه موقعیت بنیادین استفاده کرد.

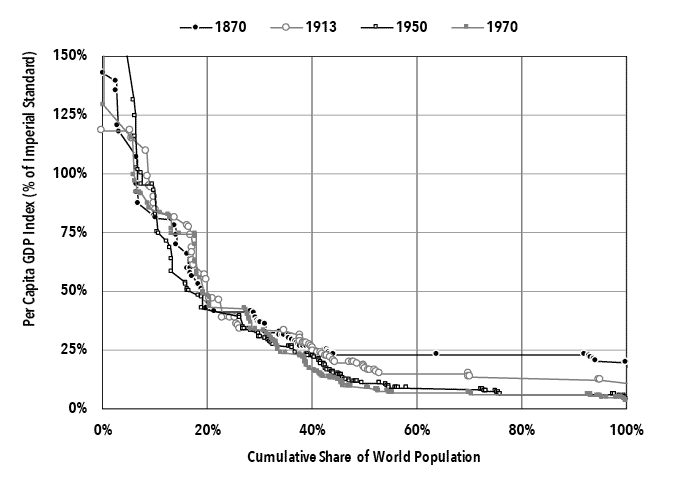

نمودار ۵ شاخص سرانهی تولید ناخالص داخلی تمامی کشورها را در ردهبندی جهانی از بالاترین تا پایینترین میزان در ارتباط با سهم تصاعدی[[۵۶]] کشورها از جمعیت جهان در سالهای ۱۸۷۰، ۱۹۱۳، ۱۹۵۰، و ۱۹۷۰ نشان میدهد.

نمودار۵. سلسلهمراتب جهانی از سرانهی تولید ناخالص داخلی،۱۸۷۰ـ۱۹۷۰

[خط افقی نمودار: سهم تصاعدی جمعیت جهان، خط عمودی نمودار: شاخص سرانهی تولید ناخالص داخلی (به احتساب درصد از الگوی امپراتوری)]

منبع:

Angus Maddison, “Statistics on World Population, GDP, and Per Capita GDP, 1–۲۰۰۸ AD,” Groningen Growth & Development Centre, 2010.

سرانهی تولید ناخالص داخلی از طریق ثابت دلار بینالمللی ۱۹۹۰[[۵۷]] اندازهگیری شده است.

در یک مطالعه از نابرابریهای جهانی، جووانی آریگی از میانگین موزون[[۵۸]] سرانهی تولید ناخالص ملی تقریباً یکدوجین اقتصادهای سرمایهداری غربی استفاده کرد که این کشورها رئوس سلسلهمراتب ثروت جهان را تسخیر کردهاند. اریگی این اقتصادهای سرمایهداری غربی را بهعنوان «مرکز ارگانیک» و میانگین سرانهی تولید ناخالص ملیشان را همچون «الگوی ثروت» در نظر گرفت، الگویی برای مابقی جهان که به تشخیص «موفقیت» یا «عدمموفقیت» یک کشور در سامان جهانی سرمایهداری یاری میرساند.۲۴

من نیز در اینجا از ایدهی مشابهای استفاده میکنم. به جای محاسبهکردن میانگین سرانهی تولید ناخالص داخلی یکدوجین از اقتصادهای غربی، من بر روی چهار قدرت امپریالیستی تاریخی اصلی تمرکز میکنم: ایالات متحده، پادشاهی بریتانیا، فرانسه، و آلمان. چهار کشوری که قدرتهای امپریالیستی بسیار مهمی در اواخر قرن نوزدهم و قرن بیستم بودند و از ۱۸۷۰ همواره در زمرهی غنیترین کشورها در نظام جهانی سرمایهداری جای داشتند. در این وضعیت، شاید بشود اینطور استدلال کرد که ترکیب این چهار کشور «الگوی امپراتوری» را برای نظام جهانی سرمایهداری تنظیم میکند. در نمودار ۵، سرانهی تولید ناخالص داخلی هر کشوری بهعنوان شاخصی با استفاده از میانگین موزون چهار کشور امپریالیستی در مقیاس صد محاسبه شده است (به عبارت دیگر، «الگوی امپراتوری»).

از ۱۸۷۰ تا ۱۹۷۰، الگوهای توزیع درآمد جهان تا حد زیادی پایدار باقی ماند. در خلال آن یک صد سال، تقریباً ۶۰ درصد از جمعیت جهان در کشورهایی با سرانهی تولید ناخالص داخلی تا ۲۵ درصد کمتر از الگوی امپراتوری زندگی میکردند؛ در حدود ۲۰ درصد از جمعیت جهان در کشورهایی با سرانهی تولید ناخالص داخلی بین ۲۵ درصد و ۵۰ درصد نسبت به الگوی امپراتوری میزیستند؛ و ۲۰ درصد دیگر در کشورهایی با سرانهی تولید ناخالص داخلی بیش از ۵۰ درصد از الگوی امپراتوری زندگی میکردند.

در آن ۲۰ درصد بالایی از جمعیت جهان، مرفهترین افراد بودند که سرانهی تولید ناخالص داخلیای بیش از ۷۵ درصد از الگوی امپراتوری داشتند. از ۱۸۷۰ تا ۱۹۷۰، سهم جمعیت جهان که در کشورهایی با سرانهی تولید ناخالص داخلی بیش از ۷۵ درصد از الگوی امپراتوری زندگی میکردند بین ۱۰ درصد (در ۱۹۵۰) و ۱۷ درصد (در ۱۹۱۳) متفاوت بود. این همان طیفی است که با سهم جمعیت جهان از «تعداد انگشتشماری از حاکمیتهای استثنائاً غنی و قدرتمند» که لنین به آن اشاره کرد، همخوانی دارد.

از ۱۸۷۰ تا ۱۹۷۰ ایالات متحده همواره در صدر الگوی امپراتوری قرار داشت. پادشاهی بریتانیا در ۱۸۷۰ سرانهی تولید ناخالص داخلای داشت که ۱۳۹ درصدِ از الگوی امپراتوری بود اما تا ۱۹۷۰ سرانهی تولید ناخالص داخلی خاص آن به ۸۲ درصد از الگوی امپراتوری کاهش یافت، کاهشی که افول تاریخی امپریالیسم بریتانیایی را بازتاب میدهد. در ۱۸۷۰ سرانهی تولید ناخالص داخلی فرانسه ۸۲ درصد و در ۱۹۱۳، ۷۷ درصد از الگوی امپراتوری بود. سرانهی تولید ناخالص داخلی آلمان در ۱۸۷۰، ۸۰ درصد و در ۱۹۱۳، ۸۱ درصد از الگوی امپراتوری بود. به دلیل ویرانی عظیم جنگ جهانی دوم، در ۱۹۵۰ جایگاههای ویژهی هر دو کشور بهشدت افول کرد. در ۱۹۷۰، سرانهی تولید ناخالص داخلی فرانسه ۸۷ درصد و سرانهی تولید ناخالص داخلی آلمان ۸۳ درصد الگوی امپراتوری بود. بدین ترتیب، مستثنی از دورهی کوتاهی پیش و پس از ۱۹۵۰، سرانهی تولید ناخالص داخلی آلمان و فرانسه بین سالهای ۱۸۷۰ و ۱۹۷۰ همیشه در بالای ۷۵ درصد از الگوی امپراتوری قرار داشت.

ازاینرو معقول است تا از ۷۵ درصد الگوی امپراتوری بهعنوان آستانهی تقریبی میان نیمه ـ پیرامون و مرکز نظام جهانی سرمایهداری استفاده کنیم. مهم است تا اشاره شود که این میزان یک آستانهی تقریبی است و ایضاً هنگامی که تصمیم میگیریم که آیا کشوری عضوی از مرکز است یا اینکه فقط سطح درآمدی مشابه ـ مرکز دارد، نیاز است تا دیگر خصایص مهم (همچون قدرت حاکمیت،[[۵۹]] درجهی استقلال سیاسی و اقتصادی، پیچیدگی تکنولوژیکی، و مواردی از این قبیل) در نظر گرفته شوند. برای مثال، در ۱۹۷۰، صادرکنندگان ثروتمند نفت همچون قطر، کویت، امارت متحده عربی، و ونزوئلا در میان غنیترین کشورها بودند که بهوضوح خصوصیت کشورهای مرکز را ندارند.

در سمت دیگرِ سلسلهمراتب سرانهی تولید ناخالص داخلی، چین و هند در ۱۸۷۰ سرانهی تولید ناخالص داخلیای بسیار نزدیک به ۲۵ درصد از الگوی امپراتوری داشتند. هند مستعمرهای بریتانیایی و چین کشوری نیمه ـ مستعمراتی تحت تأثیر رقابت چندین قدرت امپریالیستی بود. هر دو کشور در ۱۸۷۰ بخشی از پیرامون بودند. از ۱۸۷۰ تا ۱۹۷۰، آن بخش از جمعیت جهان که در کشورهایی با سرانهی تولید ناخالص داخلی کمتر از ۲۵ درصد از الگوی امپراتوری زندگی میکردند از ۵۷ درصد به ۶۶ درصد افزایش یافت، که حکایت از گسترش نابرابرهای جهانی دارد. من از ۲۵ درصد الگوی امپراتوری به عنوان آستانهی تقریبی میان پیرامون و نیمه ـ پیرامون استفاده میکنم.

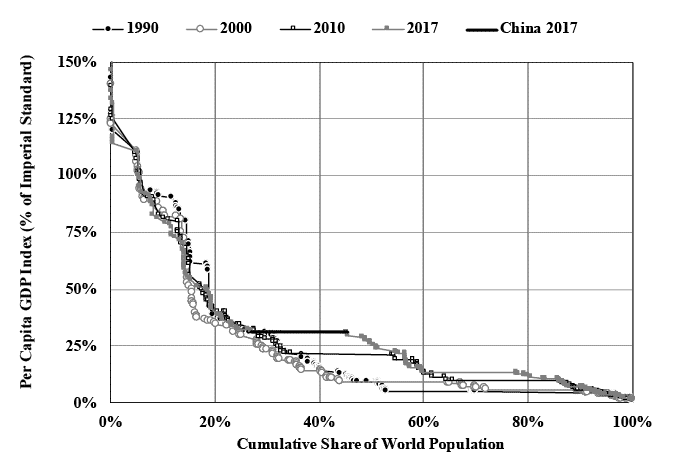

نمودار ۶ شاخص سرانهی تولید ناخالص داخلی تمامی کشورها در ردهبندی جهانی از بالاترین تا پایینترین میزان در ارتباط با سهم تصاعدی کشورها از جمعیت جهان در سالهای ۱۹۹۰، ۲۰۰۰، ۲۰۱۰، و ۲۰۱۷ را نشان میدهد.

نمودار۶. سلسلهمراتب جهانی سرانهی تولید ناخالص داخلی، ۱۹۹۰-۲۰۱۷

[خط افقی نمودار: سهم تصاعدی جمعیت جهان، خط عمودی نمودار: شاخص سرانهی تولید ناخالص داخلی (به احتساب درصد از الگوی امپراتوری)]

منبع:

“World Development Indicators,” World Bank, accessed May 31, 2021.

سرانهی تولید ناخالص داخلی از طریق ثابت دلار بینالمللی ۲۰۱۱ اندازهگیری شده است.

از ۱۹۹۰ تا ۲۰۱۰، الگوهای توزیع درآمد جهان تا حد زیادی مشابه با الگوهایی بود که بین سالهای ۱۸۷۰ تا ۱۹۷۰ بر دنیا غالب بودند. [از ۱۹۹۰ تا ۲۰۱۰،] سهم جمعیتی که در کشورهایی با سرانهی تولید ناخالص داخلی بیش از ۷۵ درصد از الگوی امپراتوری زندگی میکردند در دامنهی نزدیک ۱۳ الی ۱۴ درصدی متفاوت بود. سهم جمعیتی که در کشورهایی با سرانهی تولید ناخالص داخلی کمتر از ۲۵ درصد از الگوی امپراتوری میزیستند بین ۶۸ تا ۷۱ درصد متغییر بود.

با وجود این، تا ۲۰۱۷، به همان شکل که سرانهی تولید ناخالص داخلی چین به ۳۱ درصد از الگوی امپراتوری ارتقا یافت، ساختار توزیع درآمد جهان نیز به طور بنیانی دگرگون شد. [متعاقباً] سهم جمعیتی که در کشورهایی با سرانهی تولید ناخالص داخلی کمتر از ۲۵ درصد از الگوی امپراتوری زندگی میکردند به ۵۰ درصد سقوط کرد (کمترین میزان از ۱۸۷۰). سهم جمعیتی که در کشورهایی با سرانهی تولید ناخالص داخلی بیشتر از ۷۵ درصد الگوی امپراتوری میزیستند به ۱۲ درصد تقلیل یافت. به طور همزمان، سهم جمعیتی که در کشورهایی با سرانهی تولید ناخالص داخلی بین ۲۵ تا ۷۵ درصد الگوی امپراتوری زندگی میکردند به ۳۸ درصد افزون شد (تقریباً دو برابر سهم تاریخی نیمه ـ پیرامونی از جمعیت جهان).

در حالی سرانهی تولید ناخالص داخلی چین به طرز چشمگیری به سطوح بالای ۲۵ درصد از الگوی امپراتوری افزایش مییابد و اطالاعات دربارهی جریان انتقال کار نشان میدهد که چین روابط استثمارگرانهای را علیه تقریباً نیمی از جمعیت جهان برقرار ساخته، که اکنون بهوضوح چین در سامان جهانی سرمایهداری ویژگی کشوری نیمه ـ پیرامونی را دارد. با توجه به توسعهی فزایندهی رشد کنونی چین، تصور سناریویی که در آن چین به سوی مرکز نظام جهانی سرمایهداری حرکت کند و از طریق استثمار اکثریت مطلق جمعیت جهان بدل به کشور امپریالیستی امروزین شود، چندان دشوار نیست. آیا ممکن است تا در این سناریو علاوهبر محدودیتهای زیستمحیطی، قیود ساختاری نظام جهانی سرمایهداری را نیز متصور بود؟

سامان جهانی سرمایهداری و نظام استثمار امپریالیستی هر دو بر پایهی استثمار اکثریت توسط اقلیت کوچکی قرار داشتند که به صورت تاریخی بیش از یکششم جمعیت جهان را شامل نمیشد (آنچه که لنین آن را «تعداد انگشتشماری از حاکمیتهای استثنائاً غنی و قدرتمند» نام نهاد). نه سرمایهداری و نه امپریالیسم هیچکدام با نظمی که در آن اکثریت جمعیت جهان اقلیت را مورد استثمار قرار دهد، یا حتی با موقعیتی که در آن اقلیت بزرگی الباقی جهان را استثمار کند سازگاری ندارند. با توجه به اندازهی جمعیت چین (تقریباً یکپنجم از جمعیت جهان)، اگر چین به درون مرکز حرکت میکرد، در آن صورت مجموع جمعیت مرکز میتوانست تا در حدود یکسوم از جمعیت جهان افزایش یابد. آیا الباقی جهان استطاعت تدارک ارزش اضافی کافی (در قالب کار مجسم در کالاهای اساسی) همانند منابع انرژی برای حمایت از چنین نظام سرمایهداری محکوم به سقوطی[[۶۰]] را دارند؟

جدول یک ترازهای انتقال کار بینالمللی برای اقصی نقاط مختلف جهان را در سال ۲۰۱۷ نشان میدهد.

جدول ۱ ترازهای انتقال کار بینالمللی، ۲۰۱۷ (در مقیاس میلیون نفر سنوات کاری)

| کار مجسم در صادرات | کار مجسم در واردات | زیان کار خالص | سود کار خالص | |

| چین | ۹۱ | ۴۴ | ۴۷ | |

| آسیای شرقی و اقیانوسیه (بهاستثنای چین) |

۵۳

|

۲۵

|

۲۸ |

|

| اروپای شرقی و آسیای مرکزی | ۳۶ | ۲۴ | ۱۲ | |

| امریکای لاتین و حوزهی کارائیب | ۳۸ | ۲۶ | ۱۲ | |

| خاورمیانه و شمال افریقا | ۱۶ | ۱۱ | ۵ | |

| جنوب آسیا | ۸۸ | ۲۳ | ۶۵ | |

| افریقای جنوب صحرا | ۳۱ | ۱۶ | ۱۵ | |

| کشورهای با درآمد بالا (بهاستثنای امریکا) | ۱۲۱ | ۲۵۱ | ۱۳۰ | |

| ایالات متحده | ۱۶ | ۸۰ | ۶۴ | |

| مغایرتهای آماری | ۱۰- | ۱۰- | ||

| جهان | ۴۹۰ | ۴۹۰ | ۱۸۴ | ۱۸۴ |

منابع:

“World Development Indicators,” World Bank, accessed May 31, 2021.

تمامی گروهبندیها کشورها به غیر از کشورهای با درآمد بالا همگی مرتبط با کشورهای با درآمد کم و متوسط هستند. برای جزئیات روششناسی، نگاه کنید به:

Minqi Li, China and the 21st Century Crisis (London: Pluto, 2015), 200–۲.

[با عنایت به جدول فوق،] چین در بین تمامی دستهجات کشورهای با درآمد کم و متوسط بزرگترین تدارکدهندهی کار مجسم در کالاهای صادراتی است، چین کالاهای صادراتیای را تدارک میبیند که به صورت سالیانه حدود ۹۰ میلیون سنوات کاری را شامل میشود. اخیراً اما جنوب آسیا در تبدیل شدن به بزرگترین منبع انتقال کار خالص در اقتصاد سرمایهداری جهانی گوی سبقت را از چین ربود. در سال ۲۰۱۷، جنوب آسیا متحمل زیان کار خالص ۶۵ میلیون سنوات کاری شد. در ۲۰۱۷ مجموع انتقال کار خالص تمامی کشورهای با درآمد کم و متوسط به صورت ترکیبی ۱۸۴ میلیون سنوات کاری بود. ایالات متحده درحدود یکسوم از ارزش اضافی انتقال یافته از کشورهای با درآمد کم و متوسط را جذب کرد؛ سایر کشورهای با درآمد بالا نیز تقریباً دوسوم باقی را دریافت کردند. گفتنی است که تعریف بانک جهانی از کشورهای با درآمد بالا نه تنها تمامی کشورهای سرمایهداری مرکز را شامل میشود بلکه کشورهای با درآمد بالای صادرکنندهی نفت (عربستان سعودی و چندین دولت کوچک خلیج فارس)، جزایر کوچک با درآمد بالا، شهرها و دولت ـ شهرهای ثروتمند (سنگاپور و مناطق خودمختار سیاسی ـ اقتصادی چین ــ هنگ کنگ و ماکائو)، و کشورهای نیمه ـ پیرامونی نسبتاً غنی، همچون شیلی، قبرس، جمهوری چک، استونی، یونان، کرواسی، مجارستان، ایرلند، اسرائیل، کرهی جنوبی، لتونی، لیتوانی، اسلوواکی، اسلوونی، و اروگوئه را دربر میگیرد.

اگر چین به کشوری مرکزی بدل میگشت، در آن صورت از یک تدارکدهندهی خالص ارزش اضافی [۶۱]] برای نظام جهانی سرمایهداری خارج و به گیرندهی خالص ارزش اضافی [[۶۲]] از سایر جهان تبدیل میشد. اگر فرض کنیم که میانگین رابطهی مبادلهی کار چین از سطح کنونی آن در حدود ۵/۰ (مبادلهی یک واحد از کار چینی در ازای حدوداً نیم واحد از کار خارجی) به تقریباً ۲ واحد (مبادلهی یک واحد از کار چینی در ازای حدوداً دو واحد از کار خارجی، مشابه با میانگین کنونی رابطهی مبادلهی کار کشورهای مستثنی از امریکا با درآمد بالا) افزایش یابد، آنگاه مجموع کار مجسم در کالاها و خدمات صادراتی چین میتواند تا نزدیک به ۱۸۰ میلیون سنوات کاری افزون شود. [در این حالت] به جای تدارکدیدن انتقال کار خالصی در حدود ۵۰ میلیون سنوات کاری، چین ۹۰ میلیون سنوات کاری را از سایر جهان استخراج خواهد کرد. تغییر جهت تمامی ۱۴۰ میلیون سنوات کاری نمایانگر حدوداً سهچهارم از کل ارزش اضافی کنونی است که توسط مرکز و سطح بالایی نیمه ـ پیرامونی از الباقی جهان دریافتشده و تقریباً با کل انتقال کار خالص کنونی که توسط تمامی کشورهای با درآمد کم و متوسط (مستثنی از چین) فراهم گشته، قابل مقایسه است.

بنابراین، در سامان جهانی سرمایهداری اگر چین به کشوری مرکزی تبدیل میشد، کشورهای کنونی مرکز میبایست از اکثر ارزش اضافی که آنها در حال حاضر از پیرامون استخراج میکنند، صرفنظر میکردند. غیر قابل تصور است که تحت چنین توسعهای کشورهای مرکز به لحاظ سیاسی و اقتصادی پابرجا باقی میماندند. یا اینکه به جای صرف نظر کردن از ارزش اضافی، نظام جهانی سرمایهداری به منظور استحصال ۱۴۰ میلیون سنوات کاری مازاد بر ارزش اضافی کنونی از الباقی بخش پیرامون، میبایست طرحهای جدید استثماری را گسترش میداد. مشخص نیست که چگونه این استثمار تحمیل شده بر بخش پیرامونی با چنین گسترش عظیمیْ میتوانست افزایش یافته باشد بیآنکه اسباب طغیان یا فروپاشی را فراهم کند.

حرکت چین به سوی مرکز نه تنها استثمار صدها میلیون سنوات کاری را از الباقی جهان میطلبد، بلکه مستلزم مقادیر عظیمی از منابع انرژی است.

محدودیت های انرژی نسبت به رشد اقتصاد

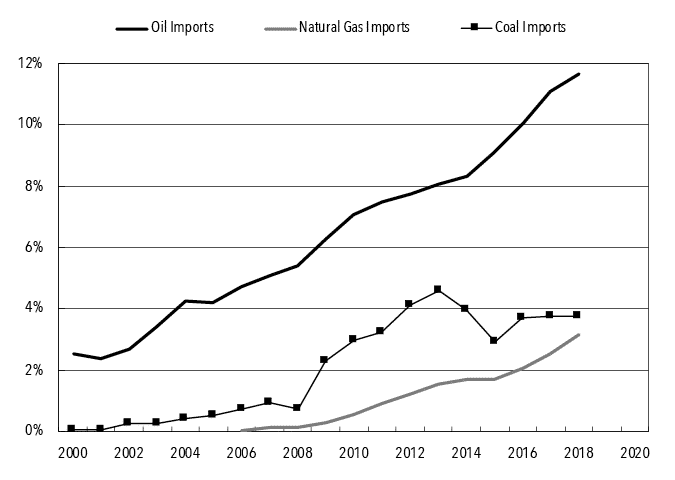

چین در حال حاضر به طور همزمان بزرگترین واردکنندهی نفت، گاز طبیعی، و زغال سنگ جهان است. نمودار ۷ واردات نفت، گاز طبیعی، و زغالسنگ چین را نسبت به سهم تولیدات جهانی از ۲۰۰۰ تا ۲۰۱۸ نشان میدهد.

نمودار۷. میزان واردات انرژی چین (در مقیاس درصد نسبت به تولید جهانی ۲۰۰۰- ۲۰۱۸)

[خط پررنگ: واردات نفت، خط کمرنگ: واردات گاز طبیعی، و خط همراه با شکل هندسی: واردات زغالسنگ]

منبع:

BP, Statistical Review of World Energy 2020 (London: BP, 2019).

در نمودار فوق میزان واردات نفت به صورت میلیون بشکه در هر روز؛ واردات گاز طبیعی به احتساب میلیارد متر مکعب؛ و واردات زغالسنگ به احتساب واحد متریک معادل یک میلیون تُن نفت[[۶۳]] اندازهگیری شده است.

در سال ۲۰۰۰ واردات نفت چین ۵/۲ درصد از تولید جهانی نفت بود. تا ۲۰۱۸، واردات نفت چین به ۷/۱۱ درصد از تولید جهانی نفت افزایش یافت. از ۲۰۰۰ تا ۲۰۱۸، سهم چینی واردات نفت در تولید جهانی نفت به صورت نرخ میانگین سالانه ۵/۰ واحد درصد رشد داشت. با این نرخ رشد، نیاز خواهد بود تا واردات نفت چین در حدود یکپنجم از کل تولید جهانی نفت را تا اوایل دههی ۲۰۳۰ جذب کند.

چین تا قبل از ۲۰۰۶ گاز طبیعی وارد نمیکرد. تا ۲۰۱۸، بزرگترین واردکنندهی گاز طبیعی جهان شد و واردات گاز طبیعی چین ۱/۳ درصد از تولید جهانی گاز طبیعی را تشکیل داد. در ۲۰۱۳ واردات زغالسنگ چین به نقطهی اوج ۶/۴ درصد از تولید جهانی زغالسنگ رسید و از ۲۰۱۶ تا ۲۰۱۸ واردات زغالسنگ چین بسیار نزدیک به ۴ درصد از تولید جهانی زغالسنگ ثابت ماند. آیا به همان صورت که طبقهی حاکمهی چینی مشتاق هدایت چین به سوی «تجدیدحیات متعالی» آن هستند، الباقی جهان نیز ظرفیت لازم را برای مواجه شدن با تقاضای سیریناپذیر انرژی چین خواهند داشت؟

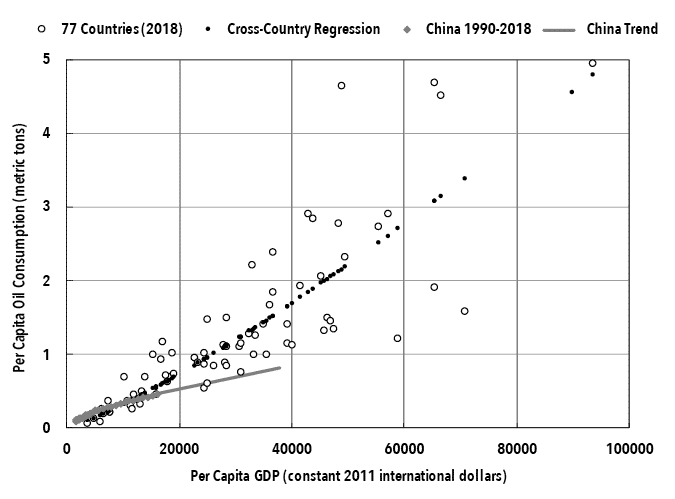

سرانهی مصرف انرژی یک کشور (و خصوصاً سرانهی مصرف نفت) بهشدت با سرانهی تولید ناخالص داخلی آن همبسته است. نمودار ۸ همبستگیهای میان سرانهی تولید ناخالص داخلی (که از طریق ثابت دلار بینالمللی ۲۰۱۱ اندازهگیری شده) و سرانهی مصرف نفت (به احتساب واحد متریک تُن) در ۲۰۱۸ برای هفتاد و هفت کشور عمدهی مصرفکنندهی نفت را نشان میدهد که توسط مجلهی آماری انرژی جهانِ بریتیش پترولیوم[[۶۴]] گزارش شده است.۲۵

نمودار۸. سرانهی تولید ناخالص داخلی و سرانهی مصرف نفت

[خط افقی نمودار: سرانهی تولید ناخالص داخلی، خط عمودی نمودار: سرانهی مصرف نفت. دایرههای توخالی: ۷۷ کشور (در ۲۰۱۸)، دایرههای پررنگ: رگرسیون میان کشورها، لوزیها: چین ۱۹۹۰-۲۰۱۸، خط کم رنگ: روند چین]

منبع: اطلاعات مصرف نفت همگی از:

BP, Statistical Review of WorldEnergy 2020 (London:BP, 2019).

اطلاعات تولید ناخالص داخلی و جمیعت جملگی از:

“World Development Indicators,” World Bank, accessed May 31, 2021.

این رگرسیون سادهی [خطی] بین کشورها (کشوری)[[۶۵]] نشان میدهد که ۱ درصد افزایش در سرانهی تولید ناخالص داخلی با ۲۴/۱ درصد افزایش در سرانهی مصرف نفت مرتبط است، همراه با ضریب تعیین رگرسیونِ[[۶۶]] 85/۰ (به عبارت دیگر، متغییرهای رگرسیون بین کشوری در سرانهی تولید ناخالص داخلی میتوانند به لحاظ آماری ۸۵ درصد از متغیرهای مشاهده شده در سرانهی مصرف نفت را توضیح دهند).

در ۲۰۱۸، میانگین موزون سرانهی تولید ناخالص داخلی ایالات متحده، پادشاهی بریتانیا، فرانسه، و آلمان ۳۱۲,۵۰ دلار بود (برحسب ثابت دلار بینالمللی ۲۰۱۱). این میانگین نشان میدهد که ۷۵ درصدِ «الگوی امپراتوری» با ۷۳۴,۳۷ دلار برابری میکند. بر اساس رگرسیون بین کشوری فوق، سرانهی ضمنی مصرف نفت که با سرانهی تولید ناخالص داخلیِ ۷۳۴,۳۷ دلار مطابقت دارد، میتوانست ۵۵/۱ تن باشد. در مقام مقایسه، در سال ۲۰۱۸ سرانهی مصرف نفت ایالات متحده ۵۱/۲ تن و سرانهی مصرف نفت چین ۵۴۳ کیلوگرم بود. با توجه به جمعیت حدوداً ۴/۱ میلیاردی چین، اگر سرانهی مصرف نفت چین به ۵۵/۱ تن افزایش مییافت، کل مصرف نفت چین میتوانست تا تقریباً به ۴/۱ میلیارد تن افزون شود (۴/۱ میلیارد تن به سطح کنونی مصرف نفت اضافه میشد). مقدار افزایش یافته با ۳۱ درصد از تولید جهانی نفت در ۲۰۱۸ یا با مجموع تولید نفت توسط فدراسیون روسیه، عربستان سعودی، و عراق برابر میکند. بدیهی است که تحت هر وضعیت تصورپذیری مواجهه با چنین افزایش هنگفتی در تقاضای نفت مطلقاً ناممکن است.

همچنین نمودار ۸ از ۱۹۹۰ تا ۲۰۱۸ تکامل تاریخی سرانهی مصرف نفت چین و روند تاریخی آن را نشان میدهد. به طرز جالب توجهای، مصرف نفت چین نسبت به آنچه که رگرسیون بین کشوری بالا به صورت ضمنی ارائه کرده، از سرعت رشد کمتری برخوردار بود. این رگرسیون ساده از روابط تاریخی میان سرانهی مصرف نفت چین و سرانهی تولید ناخالص داخلی عیان میکند که به ازای ۱ درصد افزایش در سرانهی تولید ناخالص داخلی چین، سرانهی مصرف نفت آن گرایش به افزایش تا ۶۵/۰ درصد دارد. اگر سرانهی مصرف نفت چین با توجه به روند تاریخی آن رشد میکرد، سپس آن هنگام که سرانهی تولید ناخالص داخلی چین به ۷۳۴,۳۷ دلار افزایش یابد یا [به عبارتی] به ۷۵ درصد الگوی امپراتوری برسد، [آنگاه] سرانهی مصرف نفت چین بایستی تا ۸۱۲ کیلوگرم و کل مصرف نفت چین به حدود ۱۴/۱ میلیارد تن افزایش یابد. از مقایسهی میان مصرف نفت ۶۲۸ میلیون تنی چین در ۲۰۱۸ [با افزایش ۱۴/۱ میلیارد تنی]، افزایشی در حدود ۵۱۰ میلیون تن را نشان میدهد. همانطور که تولید نفت چین در سال ۲۰۱۴ به اوج رسید و رفتهرفته از میزان آن کاسته شد،[[۶۷]] در نهایت هر گونه افزایش مازاد در مصرف نفت از طریق واردات تأمین خواهد شد. هرگونه تقاضای مازاد بر میزان ۵۱۰ میلیون تن بیش از مجموع سالانهی صادرات نفت توسط فدراسیون روسیه (فدراسیون روسیه در ۲۰۱۸، ۴۴۹ میلیون تن نفت صادر کرد) یا بیش از صادرات سالانهی نفت عربستان سعودی (عربستان در ۲۰۱۸، ۴۲۴ میلیون تن نفت صادر کرد) است. آیا دنیا میتواند برای برطرف کردن تقاضای مازاد نفت چین در مطابقت با وضعیت مرکز مورد انتظار آن، عربستان سعودی دیگری (و بیش از آن) را بیابد؟

از ۲۰۰۸ تا ۲۰۱۸، تولید جهانی نفت از ۴ میلیارد تن به ۴۷/۴ میلیارد تن، یا حدوداً ۴۷۰ میلیون تن در یک بازهی ده ساله افزایش یافت. در همین مدت زمان، تولید نفت ایالات متحده از ۳۲۰ میلیون تن به ۶۶۹ میلیون تن و تولید نفت کانادا از ۱۵۳ میلیون تن به ۲۵۶ میلیون تن افزون شد. افزایش ترکیبی تولید نفت ایالات متحده و کانادا ۴۷۰ میلیون تن بود، که تمامی رشد تولید جهانی نفت در این دورهی زمانی ده ساله را توضیح میدهد. بنابراین، اکنون تمامی رشد تولید نفت جهان به توسعهی «نفت شِیلِ»[[۶۸]] (که به لحاظ زیستمحیطی از روشهای شکافت هیدرولیک اخلالگرانه بهره میگیرد) ایالات متحده و ماسههای نفتی[[۶۹]] بهشدت آلایندهی کانادا بستگی دارد. به غیر از ایالات متحده و کانادا، باقی تولید جهانی نفت راکد بود. دیوید هیوز، زمینشناس مستقل، استدلال کرد که سازمان دولتی انرژی ایالات متحده در ظرفیت بالقوهی منابع نفت شیل تا حد زیادی اغراق به خرج داد و ثابت خواهد شد که رونق نفتی ایالات متحده عمر کوتاهی دارد.۲۶ اگر حق با هیوز باشد، احتمالاً پس از دههی ۲۰۲۰ تولید جهانی نفت راکد میشود (اگر وارد افول دائمی نشود).

ممکن است اینگونه استدلال شده باشد که مصرف آتی نفت چین عمدتاً میتواند از طریق بهبود بازدهی انرژی کاهش یابد. با این حال، ارزیابیها بر پایهی روند تاریخی چین، جایگاه آتی سرانهی مصرف نفت آن را در انتهای دامنهی متغیرهای رگرسیون بین کشوری نسبت به سرانهی مصرف نفت با سطوح درآمد متفاوت قرار میدهد (به نمودار ۸ نگاه کنید). معالوصف، این ارزیابی بر اساس الگوی امپراتوری فرضی با استفاده از سطوح سرانهی تولید ناخالص داخلی سال ۲۰۱۸ است. در آینده، اگر سرانهی تولید ناخالص داخلی چهار قدرت امپریالیستی تاریخی عمده افزایش یابد (چنانکه احتمالاً در وضعیت کنونی صدق میکند)، [آنگاه] بر این اساس الگوی امپراتوری بیشتر خواهد شد و در متابعت با الگوی امپراتوری سطح سرانهی مصرف نفت نیز بالا خواهد آمد. هر گونه «صرفهجویی» در مصرف نفت از طریق بهبود راندمان انرژیْ احتمالاً به طور کامل یا تا حد زیادی به واسطهی تأثیر منفی حاصله از بالا رفتن الگوی امپراتوری خنثی میشود.

همچنین ممکن است تا چین برای کاهش مصرف نفتش از طریق پیگیری یک برنامهی کلان برقیسازی[[۷۰]] تلاش به خرج دهد، [در واقع] نفت را با نیروی برق تولید داخل جایگزین کند. بهخصوص، امکان دارد تا چین برای جایگزینی ناوگان اتومبیلهایش با خودروهای برقی بکوشد. با این همه، تولید خودروهای برقی مستلزم مقادیر هنگفتی از مواد خام، از قبیل لیتیوم و کبالت است، که این مواد غالباً در کشورهایی به لحاظ سیاسی متزلزل [و] تحت شرایط آسیبرسان به لحاظ محیطزیستی یافت میشوند. با استفاده از فناوری کنونی، تولید هر اتومبیل برقی نیازمند ده کیلوگرم لیتیوم است. چین در حال حاضر حدوداً دوازده میلیون خودرو در سال تولید میکند. ازاینرو، برای جایگزین کردن تولید سالانهی خودرو چین با اتومبیلهای برقیْ نیاز به مصرف ۰۰۰,۱۲۰ تن لیتیوم به صورت سالانه خواهد بود. کل تولید جهانی لیتیوم در ۲۰۱۸ تنها ۰۰۰,۶۲ تن بود. بنابراین، ولو اینکه چین تمامی تولید لیتیوم جهان را به مصرف برساند، این مقدار تنها برای جایگزینی نیمی از تولید خودروی متداول چین کافی خواهد بود.۲۷

چین در حال حاضر حدوداً ۱۴۰ میلیون دستگاه خودروی سواری، یا به صورت تقریبی یک خودرو به ازای هر ده نفر دارد.۲۸ اگر چین نسبت خودرو ـ به جمیعت[[۷۱]] مشابهای با ایالات متحده (دو خودرو به ازای هر سه نفر) داشت، در آن صورت لازم بود تا تعداد خودروهای چین تقریباً به یک میلیارد افزایش یابد. برای تولید یک میلیارد خوردروی برقی، چین به مصرف تصاعدی ده میلیون تن لیتیوم نیاز خواهد داشت، [که این میزان] حدوداً ۷۲ درصد از ذخایر لیتیوم کنونی جهان را به مصرف میرساند.

غالب مصرف نفت چین برای خودروهای سواری استفاده نمیشود بلکه بیشتر برای حملونقل باری و مقاصد صنعتی گوناگون است، که این موارد با توجه به فناوری کنونی و با توسعهی تکنولوژیکی احتمالی در آیندهیِ نزدیک بهسادگی برقی نمیشوند. مصرف گازوئیل چین برای اهداف حملونقلْ تنها در حدود یکدهم از کل مصرف نفت چین را تشکیل میدهد. بنابراین، حتی اگر در رخدادی ناممکن برای ساخت سریع و در مقادیر فراوانْ چین در تلاش خود برای ارتقای خودورهای برقی موفق شود، در بهترین حالت جایگزین بیش از یکدهم از مصرف نفت جاری چین نخواهد شد.

علیرغم این پرسش که آیا جهان میتواند منابع کافی انرژی را برای مواجهه با تقاضای آیندهی چین بیابد یا خیر، سطح مصرف انرژی کنونی چینْ انتشار گازهای گلخانهای را تولید میکند که میزان آن چندین مرتبه از سطح ضروری برای پایداری جهان بیشتر است.

بحران اقلیم و تهکشیدن سهمیهی انتشار[[۷۲]] جهانی

در یک اجماع علمی [در باب تغییر اقلیم][[۷۳]] بناگذاشته شد که اگر میانگین دمای سطح جهان به دو درجه بیشتر از دمای پیشاصنعتی افزایش یابد، خطرات تغییر اقلیم همراه با عواقب فاجعهبار آن اجتنابناپذیر خواهد بود. آنطور که جیمز هَنْسِن و همکاران او بیان کردند، گرمایش جهانی تا دو درجهی سانتیگراد منجر به ذوب شدن ورقههای یخی قارهی جنوبگان غربی خواهد شد، که در نتیجه سبب بالا آمدن سطح آب دریا به میزان پنج الی نه متر تا پنجاه الی دویست سال آینده میشود. بنگلادش، سرزمینهای پست اروپایی، ساحل شرقی ایالات متحده، دشتهای شمال چین، و بسیاری از شهرهای ساحلی به زیر آب خواهند رفت. افزایشهای بیشتر در دمای میانگین جهان ممکن است تا در نهایت به گریز گرمایشی[[۷۴]] بینجامد، که بیشترِ جهان را برای سکونت بشر نامناسب میکند. به منظور پایداری محیطزیستی جهان و برای بقای طویلالمدت تمدن بشری، ضروری است تا گرمایش جهانی در کمتر از دو درجهی سلسیوس نگهداشته شود.۲۹

در ۲۰۱۸، میانگین دمای سطح کرهی زمین ۱۲/۱ درجهی سلسیوس بالاتر از میانگین دما از ۱۸۸۰ تا ۱۹۲۰ بود (از میانگین دمای زمین در ۱۸۸۰ تا ۱۹۲۰ بهعنوان جایگزینی برای زمانهی پیشاصنعتی استفاده شد). در بازهی زمانی ده ساله از ۲۰۰۹ تا ۲۰۱۸ میانگین دما ۰۴/۱ درجه سلسیوس بیشتر از سطح دمای زمین در دوران پیشاصنعتی بود.۳۰ برای جلوگیری از گرمایش جهان تا دو درجه سلسیوس تا انتهای قرن حاضر، باید مطمئن شد که میزان گرمایش اضافی زمین کمتر از ۹۶/۰ درجهی سلسیوس باشد.

با توجه به نظر هیئت بینادولی تغییر اقلیم،[[۷۵]] انتشار تصاعدی دیاکسید کربن تا حد زیادی میانگین جهانی گرمایش سطح زمین را تا سدهی آینده یا تقریباً در همین حدود مشخص خواهد کرد. من در آخرین اثر خود، محاسبه کردم که برای الباقی قرن بیستویکم سهمیهی جهانی که برای انتشار دیاکسید کربن تصاعدیِ حاصل از سوزاندن سوختهای فسیلی باقی میماند نباید از ۴/۱ تریلیون تن بیشتر باشد. گِلن پی. پیترز و همکارانش مجموعهای متفاوت از پیشفرضها را به کار گرفتند و مقدار باقیماندهی سهمیهی انتشار حاصل از سوزاندن سوختهای فسیلی را تنها ۷۶۵ میلیون تن محاسبه کردند.۳۱

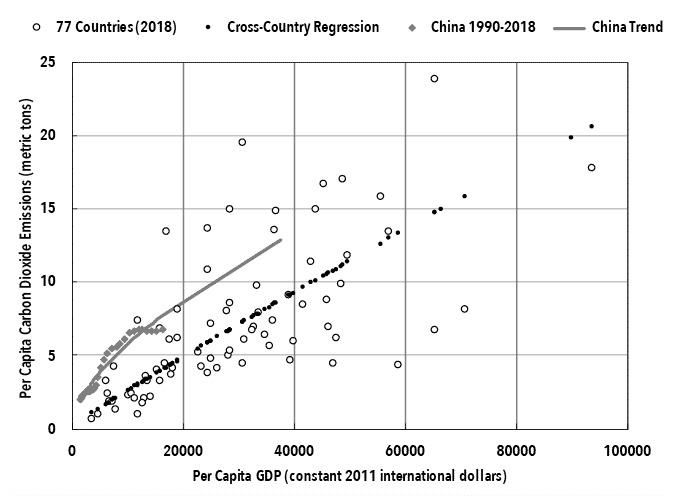

در ۲۰۱۸ جمعیت جهان ۵۹/۷ میلیارد نفر بود. با استفاده از ارزیابی سخاوتمندانهتر ۴/۱ تریلیون تن بهعنوان سهمیهی انتشار جهان برای الباقی قرن بیستویکم، یک انسان در آینده حق برخورداری از میانگین سهمیهی انتشار سالانه در حدود ۳/۲ تن را دارد (۴/۱ تریلیون تن / ۸۰ سال / ۶/۷ میلیارد انسان). در مقام مقایسه، در سال ۲۰۱۸ سرانهی انتشار دیاکسید کربن چین ۷۷/۶ تن و سرانهی انتشار دیاکسید کربن ایالات متحده ۷۳/۱۵ تن بود.

نمودار ۹ همبستگیهای میان سرانهی تولید ناخالص داخلی (که از طریق ثابت دلار بینالمللی ۲۰۱۱ اندازهگیری شده) و سرانهی انتشار دیاکسید کربن (به احتساب واحد متریک تُن) را در ۲۰۱۸ برای هفتاد و هفت کشور عمدهی مصرفکنندهی انرژی نشان میدهد که توسط مجلهی آماری انرژی جهان بریتیش پترولیوم گزارش شده است.۳۲ همچنین این نمایه روند تکامل تاریخی سرانهی انتشار دیاکسید کربن چین را از ۱۹۹۰ تا ۲۰۱۸ نشان میدهد.

نمودار ۹. سرانهی تولید ناخالص داخلی و سرانهی انتشار Co۲

[خط افقی نمودار: سرانهی تولید ناخالص داخلی، خط عمودی نمودار: سرانهی انتشار دیاکسید کربن. دایرههای توخالی: ۷۷ کشور (در ۲۰۱۸)، دایرههای پررنگ: رگرسیون بین کشوری، لوزیها: چین ۱۹۹۰-۲۰۱۸، خط کم رنگ: روند چین]

منبع: میزان انتشار دیاکسید کرین از:

BP, Statistical Review of World Energy 2020 (London: BP, 2019).

تولید ناخالص داخلی و اطلاعات جمعیت از:

“World Development Indicators,” World Bank, accessed May 31, 2021.

از ۱۹۹۰ تا ۲۰۱۳، سرانهی انتشار دیاکسید کربن چین به شدت از ۰۵/۲ تن به ۸۱/۶ تن افزایش یافت. اگر این روند ادامه پیدا میکرد، آن هنگام که سرانهی تولید ناخالص داخلی چین به ۷۳۴,۳۷ دلار افزایش مییافت (یا ۷۵ درصد از الگوی امپراتوری) آنگاه سرانهی انتشار دیاکسید کربن چین به ۸۵/۱۲ تن میرسید. اگر هر فرد در جهان میتوانست تا در هر سال از اکنون تا به انتهای قرن حاضر بدین سطح از انتشار دیاکسید کربن را تولید کند، انتشار تصاعدی دیاکسید کربن جهان تا انتهای هشت دهه از قرن کنونی به ۸/۷ تریلیون تن میرسید، که این میزان منتهی به گرمایش اضافی تا ۵/۵ درجهی سلسیوس میشود (با بهرهگیری از این محاسبهی تقریبی که انتشار هر تریلیون تن از دیاکسید کربن ۷/۰ درجهی سلسیوس گرمایش اضافی به همراه خواهد داشت).

در حالی راندمان انرژی چین بهبود مییابد و این کشور تلاشهایی را برای جایگزین کردن گاز طبیعی و انرژیهای تجدیدپذیر با زغالسنگ به خرج میدهد، که از ۲۰۱۳ به بعد بر خلاف انتظار سطح سرانهی انتشار دیاکسید کربن چین افزایش نیافت. با این حال، همانطور که مصرف گاز طبیعی و نفت چین به رشد سریع ادامه میدهد، به همان صورت نیز ممکن است تا رشد سرانهی انتشار دیاکسید کربن چین در آینده از سر گرفته شود، ولی با سرعتی کمتر.

سطوح کنونی انتشار دیاکسید کربن چین با توجه به سطح درآمد جاری آن کشور تا حد زیادی بالاتر از آن چیزی خواهد بود که توسط این رگرسیون بین کشوری [فوق] مشخص شده است. با استفاده از این رگرسیون بین کشوری ، اگر سرانهی تولید ناخالص داخلی چین به ۷۳۴,۳۷ دلار افزایش مییافت، در آن صورت باید سرانهی انتشار دیاکسید کربن چین به ۶۷/۸ تن میرسد. اگر هر فرد در جهان میتوانست تا در هر سال از اکنون تا به انتهای قرن حاضر ۶۷/۸ تن انتشار دیاکسید کربن را تولید کند، انتشار تصاعدی دیاکسید کربن جهان تا انتهای هشت دهه از قرن کنونی به ۳/۵ تریلیون تن میرسید، که این میزان منتهی به گرمایش اضافی تا ۷/۳ درجهی سلسیوس میشود. در حالی میانگین دمای جهان هماکنون نیز تقریباً یک درجهی سلسیوس بالاتر از سطح دمای پیشاصنعتی است، که گرمایش جهانی تا پایان این قرن ۷/۴ درجهی سلسیوس خواهد بود. این میزان از گرمایش لاجرم به گریز گرمایشی زمین منجر و نواحی مناسب برای سکونت بشر را به محدودهی کوچکی از سطح کرهی زمین تقلیل خواهد داد.

آیا چین میتواند بیآنکه جاهطلبیاش را برای تبدیل شدن به قسمتی از مرکز نظام جهان سرمایهداری رها کند سرانهی انتشار دیاکسید کربن خود را در سطوح مشابهای با تعهدات تثبیت اقلیمیاش کاهش دهد؟

برای دستیابی به تعهدات تثبیت اقلیمی، چین (همانند سایر کشورها) باید سرانهی انتشار دیاکسید کربن را در زیر ۳/۲ تن حفظ کند، که این میزان بر اساس رگرسیون بین کشوری فوق با سرانهی تولید ناخالص داخلی ۳۳۹,۹ دلاری (که با ۱۹ درصد الگوی امپراتوری در ۲۰۱۸ برابری میکند) همخوانی دارد. به عبارت دیگر، تثبیت اقلیم و پایداری محیطزیستی جهان زمانی میتواند با موفقیت همراه باشد که تمامی کشورها یا کاهشی هنگفت در سرانهی درآمد را به سطوح پیرامونی قبولکنند یا ادامهدادن با سطوح سرانهی درآمد پیرامونی را بپذیرند.

راهکار بدیل، آن است که چین میتواند امیدوار باشد تا فناوری راندمان انرژی بهسرعت بهبود یابد و مصرف سوختهای فسیلی با انرژیهای تجدیدپذیر جایگزین شود به گونهای که چین بتواند درآینده به طور همزمان به رشد کلی اقتصاد و کاهش در انتشار دیاکسید کربن دست یابد. از ۲۰۰۸ تا ۲۰۱۸، بازده اقتصاد[[۷۶]] جهانی با نرخ میانگین سالانه ۳/۳ درصد و میزان انتشار دیاکسید کربن جهان با نرخ میانگین سالانه ۱/۱ درصد رشد داشت، که به شکل ضمنی به میانگین نرخ کاهش سالانهی شدت انتشار دیاکسید کربن نسبت به تولید ناخالص داخلی به میزان ۲/۲ درصد اشاره دارد. اگر در آتی میانگین جهانی شدت انتشار به تولید ناخالص داخلی با همین نرخ سقوط کند، برای کاهش سرانهی انتشار دیاکسید کربنی که با سرانهی تولید ناخالص داخلیِ ۷۳۴,۳۷ دلاری مرتبط است شصت سال زمان خواهد برد تا سرانهی انتشار دیاکسید کربن از ۶۷/۸ به ۳/۲ تن کاهش یابد. اما این میزان کاهش، اثر خنثیکنندگی بالا رفتن الگوی امپراتوری در آینده را در بر نمیگیرد. اگر میانگین موزون سرانهی تولید ناخالص داخلی چهار قدرت امپریالیستی تاریخی اصلی با نرخ ۱ درصد در سال به رشد ادامه دهد، آنگاه نرخ مؤثر کاهش انتشار دیاکسید کربن که در ارتباط با افزایش الگوی امپراتوری است، ۲/۱ درصد خواهد بود. با این نرخ، برای کاهش سرانهی انتشار دیاکسید کربن مرتبط با ۷۵ درصد الگوی امپراتوری به ۳/۲ تن، ۱۱۰ سال زمان نیاز خواهد بود. اما به منظور تثبیت اقلیم حقیقتاً جهان ۱۱۰ سال زمان برای کاهش انتشار گازهای گلخانهای ندارد. اگر دنیا به سطوح انتشار کنونی خود ادامه دهد (در حدود سی و چهار میلیارد تن در سال)، با این میزان تا قبل از آنکه الباقی بودجهی انتشار جهان (که مستلزم حفظ گرمایش جهانی تا کمتر از دو درجهی سلسیوس است) کاملاً به انتها برسد کمتر از بیست سال زمان باقی مانده است.۳۳

سخنان پایانی

مدارک قابلقبول کنونی از استدلال تبدیل چین به کشوری امپریالیستی با این توضیح که چین به اقلیت کوچک ممتازی تعلق دارد که اکثریت مطلق جهان را مورد استثمار قرار میدهد، حمایت نمیکند. به طور کلی، چین به موقعیتی استثماری در تقسیم سرمایهدارنهی جهانی کار ادامه میدهد و ارزش اضافی بیشتری را نسبت به آنچه که خود از پیرامون بهدست میآورد به مرکز (کشورهای امپریالیستی تاریخی) گسیل میدارد. معهذا، سرانهی تولید ناخالص داخلی چین عمدتاً به سطوح بالای درآمد پیرامونی افزایش یافت، همچنین در ارتباط با جریان انتقال کار بینالمللی، چین روابط استثمارگرانهای را با نزدیک به نیمی از جمعیت جهان بر قرار ساخت (از جمله افریقا، جنوب آسیا، و بخشهایی از شرق آسیا). از این رو، بهتر است تا چین در نظام جهانی سرمایهداری کشوری نیمه ـ پیرامونی در نظر گرفته شود.

سؤال واقعاً موجود این است که آیا چین به حرکت در درون مرکز نظام جهانی سرمایهداری ادامه خواهد داد و این حرکت میتواند چه تبعات جهانی را به همراه داشته باشد. به لحاظ تاریخی، سامان جهانی سرمایهداری بر اساس استثمار اکثریت مطلق توسط اقلیت کوچکی بوده که در کشورهای امپریالیستی تاریخی یا مرکز زندگی میکنند. با توجه به جمعیت فوقالعاده زیاد چین، هیچ راهی برای تبدیل شدن چین به کشوری مرکزی باقی نمیماند الا اینکه به شکل قابل توجهای سهم جمعیت قشر بالایی ثروتمند نظام جهانی گسترش یابد. [اگر چین به کشوری مرکز تبدیل شود،] استحصال کار ضمنیِ (یا انتقال ارزش اضافی) مورد تقاضای سایر جهان به قدری میتواند زیاد باشد که بعید است تا این تقاضا توسط جمیعت کاهشیافتهی الباقیِ پیرامون برآورده شود. بهعلاوه، منابع انرژی ضروری (خصوصاً نفت) مطابق با وضعیت مرکزِ مورد انتظار چین به طور واقعگرایانه نه از جنبهی رشد تولید نفت جهان در آینده و نه از منظر تغییر تکنولوژیکی باورپذیر، هیچ یک نمیتوانند رضایتبخش باشند. در پیشامدی بعید که چین به درون مرکز حرکت میکند، انتشار گازهای گلخانهای مرتبط با آن سبب تسریع خاتمهیافتن سهمیهی انتشار باقیماندهی جهان خواهد شد، [و] فرایند گرمایش جهان را تا کمتر از دو درجهی سلسیوس تقریباً غیرممکن خواهد کرد.

احتمال دارد تا در آینده چندین سناریو پدیدار شوند. نخست، ممکن است تا چین پا جای پای کشورهای نیمه ـ پیرامونی تاریخی بگذارد. در حالی رشد اقتصاد چین در چند سال آینده ادامه مییابد، که احتمال دارد تا این فرایند رشد تناقضات اجتماعی و سیاسی گوناگونی را ایجاد کند (شاید مشابه با آنچه که در دهههای ۱۹۷۰ و ۱۹۸۰ در کشورهای اروپای شرقی و امریکای لاتین اتفاق افتاد) و ممکن است تا رشد سریع اقتصاد چین متعاقب با بیثباتیهای سیاسی از طریق یک بحران اقتصادی عظیم خاتمه یابد. اگر چنین سناریویی حادث شود، چین در دام یکی از مسیرهای متکثر نیمه ـ پیرامونی خواهد افتاد، اتفاقی که با قوانین تاریخی حرکت نظام جهانی سرمایهداری، قوانینی که تا اکنون عمل کرده، مطابقت خواهد داشت.

دومین سناریوی احتمالی برای چین بالا رفتن در سلسلهمراتب درآمد جهانی تا فراسوی محدودهی تاریخی اکثر کشورهای نیمه ـ پیرامونی است. به عنوان مثال، احتمال دارد تا سرانهی تولید ناخالص داخلی چین به بالای ۵۰ درصد از الگوی امپراتوری افزایش یابد و رفتهرفته به ۷۵ درصد برسد. اگر چنین سناریویی به واقعیت بپیوندد، استثمار چین از منابع انرژی و کار الباقی جهان میتواند بهمراتب بیش از آن چیزی باشد که اکنون استثمار چین بار غیرقابلتحملی را بر مناطق پیرامون از قبیل افریقا، آسیای جنوبی، و بخشهایی از شرق آسیا تحمیل میکند. در نتیجه، بیثباتیهای بی حد و حصری به این مناطق هجوم میبرند که شرایط را برای انتقال انقلابی یا سقوط کلی نظام جهانی فراهم میسازد. با وجود این، تقاضای انرژی هنگفت چین ممکن است تا به رقابت شدید با سایر واردکنندگان عمدهی انرژی بینجامد، موجب بالاگرفتن بیثباتیهای ژئوپلیتیکی گردد، که در نتیجهی این قبیل از بیثباتیها (برای مثال، انقلابی در عربستان سعودی اتفاق بیافتد) احتمال دارد تا خود اقتصاد چین نیز آسیبپذیر شود.

در آخر، سناریوی غیرمحتمل دیگری وجود دارد که چین به نحوی از انحا در برنامهی ملیاش برای «جبران عقبماندگی» نسبت به غرب «توفیق» یابد و به مرکز نظام جهانی سرمایهداری ملحق شود. در این سناریو، تقاضای انرژی ترکیبی چین و کشورهای موجود مرکز، علاوهبر انتشار مقادیر هنگفتی از گازهای گلخانهای و سایر آلایندهها که توسط مرکز سرمایهداری بهشدت گسترده تولید شدهاند، نظام محیطزیستی جهان را کاملاً در هم خواهد شکست، نه تنها طبیعت را به نابودی میکشاند بلکه هر امید معناداری برای تداوم تمدن بشری را از میان خواهد برد. ازاینرو بهترین مصلحت برای بشریت و همچنین بهترین صلاحدید چین آن است که چنین سناریویی هرگز جامهی عمل نپوشد.

پیوند با منبع اصلی:

مینکی لی (یا لی مینکی) استاد اقتصاد در دانشگاه یوتا است. از لی تاکنون آثار متعددی دربارهی چین به چاپ رسیده، از جمله توسعهی سرمایهداری و مبارزات طبقاتی در چین، چین و بحران قرن بیستویکمی، ظهور چین و پایان اقتصاد جهانی سرمایهداری، و…

پینوشتهای مترجم

.[۲] Purchasing Power Parity (ppp)

.[۴] capitalist imperialistic country

[۵]. به بیان سادهتر چین در نظام سرمایهداری جهانی واسطهای برای انتقال ارزش اضافی از کشورهای پیرامونی به مرکز است، منتهی به واسطهی جایگاهش به عنوان کشوری نیمهپیرامونی در روند انتقال ارزش اضافی به کشورهای مرکز سبب ارزشافزایی میشود.

دولت متکی، به حاکمیتی گفته میشود که به لحاظ اقتصادی، سیاسی، یا نظامی به حاکمیتی قدرتمندتر از خود وابسته باشد.

.[۹] Imperialism, The Highest Stage of Capitalism

[۱۲]. نگاه کنید به مجموعه آثار ترجمه شدهی لنین به زبان فارسی، جلد دوم، کتاب چهارم، امپریالیسم به مثابه بالاترین مرحلهی سرمایهداری، فصل هفتم، ترجمهی محمد پورهرمزان، انتشارات فردوس، چاپ اول، ۱۳۸۴، صفحهی ۱۱۸۸. ایضاً نگاه کنید به آثار منتخب در دوازده جلد، جلد چهارم، فصل هفتم، ترجمهی م. پورهرمزان و علی بیات، بنگاه نشریات پروگرس، مسکو، ۱۹۸۴، صفحهی ۱۲۷. (این دو ترجمه تا حدی با یکدیگر تفاوتهایی دارند).

[۱۳]. چهار بانک بزرگ چین عبارتند از: ۱- بانک چین (bank of china)، ۲- بانک ساختو ساز چین (China Construction Bank )، ۳- بانک صنعت و تجارت چین (Industrial and Commercial Bank of China)، و ۴- بانک کشاورزی چین (Agricultural Bank of China).

این عبارت برگرفته یکی از سخنرانیهای و. ا. لنین در راستای دفاع از برنامهی اقتصادی جدید (NEP) است که وی از عبارت «فرازهای فرماندهی» برای ارجاع به بخشهای اقتصادیای استفاده کرد که به صورت کلی کنترل و حمایت از سایر بخشها را در درست دارند؛ همچون شبکهی خطوط ریلی، حملونقل، صنعت نفت، بانکداری، و صنایع سنگین.

.[۱۷] Joan Hinton

.[۱۸] super profits

در واقع یک اصطلاح قدیمی بازار اوراق بهادار است. اوراق قرضه در شکل قدیمیشان کوپنهای فیزیکی داشتند که هر کوپن نشاندهندهی دورهای از پرداخت سود قطعی دارندگان اوراق بود، و پس از سررسید موعد مقرر دارندهی کوپن با برش آن (به اصطلاح خودمان با باطل کردن آن) میتوانست سود خود را دریافت کند. به نظر مقصود از این عبارت این است که کشورهای امپریالیستی به مانند صاحبان ارواق قرضه که به صادرکنندهی اوراق رجوع و سود خود را دریافت میکردند، به مستعمرات خود رجوع میکنند که مؤید غارتی بیدردسر است.

.[۲۷] international balance of payment accounting

[۲۸]. Net International Investment Position

یا به اختصار (NIIP) اختلاف بین داراییهای مالی خارجی با مجموع دیون یک کشور است. در اینجا (α) مجموع داراییهای خارجی چین، (β) مجموع دیون خارجی چین، و (γ) موقعیت سرمایهگذاری خالص است.

تریلیون دلار ۳۲/۷= α

β تریلیون دلار ۱۹/۵=

γتریلیون دلار ۱۳/۲=۱۹/۵-۳۲/۷=

هر زمان که شاخص موقعیت سرمایهگذاری خالصِ (NIIP) کشوری عددی مثبت باشد، آن کشور تبدیل به بستانکار خالص میگردد، به دیگر سخن بستکار خالص به معنای بیش بود داراییهای خارجی یک کشور نسبت به دیون آن است.

.[۳۱] direct investment abroad

طیف وسیعی از سرمایهگذاریهای مالی همچون سهام، اوراق قرضه، و سایر داراییهای مالی را شامل میشود.

اصطلاحاً به سود حاصل از ضرب ارز و مسکوکات توسط دولت گفته میشود بهویژه آن زمان که بین ارزش اسمی پول و هزینهی تولید آن (ارزش واقعی آن) تفاوت باشد.

.[۳۶] net property income from abroad

خالص درآمد بر دارایی (NPI) معیاری است که برای تعیین قابلیت سوددهی یک دارایی پروتفولیویی و میزان سلامت مالی به کار گرفته میشود. خالص درآمد بر دارایی از رابطهی زیر حاصل میشود:

خالص درآمد بر دارایی = بازدهی ناخالص یک دارایی – هزینههای مرتبط با آن دارایی.

.[۳۹] china’s special administrative regions

.[۴۱] International Consortium of Investigative Journalists

[۴۳]. عدد ۱۵۸ میلیارد دلار، از مجموع ۴۳ میلیارد دلار سرمایهگذاری در افریقا، ۱۰۰ میلیارد دلار سرمایهگذاری باقی مانده در آسیا، و ۱۵ میلیارد دلار الباقی سرمایهگذاری در امریکای لاتین و حوزهی کارائیب (مستثنی از جزایر کیمن و ویرجین بریتانیا) حاصل شده است.

منبعیابی بیرونسازمانی یا برونسپاری به معنی تحصیل کالا یا خدمات از طریق عقد قرار داد با تأمین کنندهی خارجی (بیرونی) است، این عبارت با برونمرزسپاری یا ( offshoring) هممعنا نیست.

رابطهی مبادله (terms of trade)، عبارت است از نسبت میان شاخص قیمتهای صادرات و شاخص قیمتهای واردات. به بیان سادهتر، رابطهی مبادله به معنای ارزش صادرات یک کشور در قیاس با ارزش واردات همان کشور است. بنابراین تعریف، رابطهی مبادلهی کار (labor terms of trade)، به معنای ارزش کار مجسم در صادرات یک کشور نسبت به ارزش کار مجسم در واردات همان کشور است.

.[۵۲] favorable labor terms of trade

رابطهی مبادلهی مطلوب (favorable terms of trade)، هر زمان که قیمتهای صادارت یک کشور نسبت به قیمتهای واردات آن پیشی بگیرد رابطهی مبادلهی مطلوب بر قار است. به طریق اولی رابطهی مبادلهی کار مطلوب نیز آن است که ارزش کار مجسم در صادرات یک کشور نسبت به ارزش کار مجسم در واردات آن بیشتر باشد.

مقصود از سال کاری (worker-years)، ساعات کار تمام وقت توسط فرد شاغل در یک سال تقویمی و عموماً ۴۰ ساعت کار هفتگی است.

.[۵۴] unfavorable labor terms of trade

معنای عبارت شبه ـ انحصار (quasi-monopoly)، آن است که در یک بازار تأمینکنندگان بزرگ معدود ولی با رقابت محدود داشته باشیم.

.[۵۹] constant 1990 international dollars

ثابت دلار (constant dollar) عبارت از میانگین ارزش ارزهای خارجی در قیاس با ارزش دلار از یک دوره به دورهی دیگر است. دلار بینالمللی نیز (international dollar) یک واحد ارزی فرضی است که عموماً در اقتصاد و آمارهای مالی به منظور مقاصد گوناگون، بهویژه برای تعیین و قیاس برابری قدرت خرید (PPP) و تولید ناخالص داخلی بازارها و کشورهای گوناگون استفاده میشود. غالباً از سالهای ۱۹۹۰ یا ۲۰۰۰ به عنوان معیاری برای مقایسه بهره میگیرند.

هر گاه در یک ساختار، نظام و …، قسمت فوقانی آن نسبت به قسمت تحتانی از تراکم یا وزن بیشتری برخوردار باشد این صفت به آن اطلاق میشود؛ بدیهی است که تحت چنین شرایطی این ساختار نمیتواند پابرجا باقی بماند و محکوم به سقوط است.

.[۶۳] net provider of surplus value

.[۶۴] net recipient of surplus value

.[۶۵] million metric tons of oil equivalent (Mtoe)

.[۶۶] BP’s Statistical Review of World Energy

.[۶۷] simple liner cross-country regression

رگرسیون بین کشورهای، روش اقتصادسنجیِ آماری است که در مواردی از جمله مثلاً برای اندازهگیری تأثیرگذاری کمک خارجی در یک اقتصاد به کار گرفته میشود. رگرسیون در معنی لغوی به معنای سیر قهقرایی یا بازگشت است و در علم آمار به معنای پیشبینی و بیان تغییرات یک متغیر با رجوع به اطلاعات متغیر دیگر است. در علم آمار انواع پرشماری از رگرسیونها به کار برده میشوند.

ضریب تعیین یا ضریب تشخیص (Coefficient Of Determination) نشاندهندهی آن است که چند درصد از تغییرات متغیر وابسته به وسیلهی متغیر مستقل توضیح داده می شود. ضریب تشخیص در معادلات رگرسیونی با علامت R۲ نشان داده میشود و بیانگر میزان احتمال همبستگی میان دو دسته از دادها در آینده است.

[۶۹]. تولید داخلی نفت چین در سال ۲۰۱۴، نسبت به سالهای پیرامونی آن بیشترین میزان بود. نگاه کنید به:

https://www.statista.com/statistics/279952/sinopecs-crude-oil-production-volume-in-china/

.[۷۴] emissions budget (emissions quota or allowable emissions)

سهمیهی انتشار، بالاترین حد تعیین شده از انتشار گاز کربن دی اکسید (co۲) است که توسط برخی کشورها به منظور جلوگیری از افزایش دمای جهانی وضع شده، در صورت عبور از این حد به نقطهی غیر قابل بازگشت خواهیم رسید.

.[۷۵] scientific consensus on climate change

.[۷۶] runaway warming or Runaway greenhouse effect

به پدیدهای اطلاق می شود که سیارهای به علت انباشت گازهای گلخانهای قادر به دفع حرارت از خود نباشد.

.[۷۷] intergovernmental panel on climate change

پینوشتها

۱. Jeff Desjardins, “China’s Staggering Demand for Commodities,” Visual Capitalist, March 2, 2018.

۲. Alexis Okeowo, “China in Africa: The New Imperialists?,” New Yorker, June 12, 2013.

۳. Ryan Cooper, “The Looming Threat of Chinese Imperialism,” Week, March 29, 2018.

۴. James A. Millward, “Is China a Colonial Power?,” New York Times, May 4, 2018.

۵. Jamil Anderlini, “China Is at Risk of Becoming a Colonial Power,” Financial Times, September 19, 2018.

۶. Akol Nyok Akol Dok and Bradley A. Thayer, “Takeover Trap: Why Imperialist China Is Invading Africa,” National Interest, July 10, 2019.

۷. Lenin, Imperialism: The Highest Stage of Capitalism (۱۹۱۶; repr. Chippendale, Australia: Resistance Books, 1999).

۸. Lenin, Imperialism, ۹۲.

۹. Anthony Brewer, Marxist Theories of Imperialism: A Critical Survey (New York: Routledge, 1980), 21–

۱۰. Turner, Is China an Imperialist Country? Considerations and Evidence (Montreal: Kersplebedeb, 2015).

۱۱. David Harvey, “David Harvey’s Response to John Smith on Imperialism,” Radical Political Economy (blog), February 23, 2018.

۱۲. Hua Shi, “Imperialism, Ultra-Imperialism, and the Rise of China” [in Chinese], Jiliu Wang, September 19, 2017.

۱۳. Lenin, Imperialism, ۳۹, ۶۳–

۱۴. Lenin, Imperialism, ۹۲, ۱۰۱, ۱۰۴.

۱۵. Lenin, Imperialism, ۳۰–

۱۶. “The Time-Series Data of International Investment Position of China,” State Administration of Foreign Exchange, People’s Republic of China, March 26, 2021.

۱۷. “The Time-Series Data of Balance of Payments of China,” State Administration of Foreign Exchange, People’s Republic of China, March 26, 2021.

۱۸. Brian R. Mitchell, British Historical Statistics (Cambridge: Cambridge University Press, 1988), 829, 872.

۱۹. “Annual National Data,” National Bureau of Statistics, People’s Republic of China, accessed May 31, 2021.

۲۰. Natasha Khan and Yasufumi Saito, “Money Helps Explain Why China Values Hong Kong,” Wall Street Journal, October 23, 2019.

۲۱. “Xi Jinping Millionaire Relations Reveal Fortunes of Elite,” Bloomberg, June 29, 2012; Dexter Roberts, “China’s Elite Wealth in Offshore Tax Havens, Leaked Files Show,” Bloomberg, January 2, 2014.

۲۲. Arghiri Emmanuel, Unequal Exchange: A Study of the Imperialism of Trade (New York: Monthly Review Press, 1972); Samir Amin, Unequal Development: An Essay on the Social Formations of Peripheral Capitalism (New York: Monthly Review Press, 1976); Immanuel Wallerstein, The Capitalist World-Economy: Essays by Immanuel Wallerstein (Cambridge: Cambridge University Press, 1979), 71; John Smith, Imperialism in the Twenty-First Century: Globalization, Super-Exploitation, and Capitalism’s Final Crisis (New York, Monthly Review Press, 2016), 9–۳۸, ۱۸۷–۲۲۳, ۲۳۲–

۲۳. Immanuel Wallerstein, World-System Analysis: An Introduction (Durham: Duke University Press, 2007), 23–

۲۴. Giovanni Arrighi, “World Income Inequalities and the Future of Socialism,” New Left Review ۱۸۹ (۱۹۹۱): ۳۹–

۲۵. BP, Statistical Review of World Energy 2020 (London: BP, 2019).

۲۶. David Hughes, Shale Reality Check: Drilling into the U.S. Government’s Rosy Projections for Shale Gas & Tight Oil Production Through 2050 (Corvallis: Post Carbon Institute, 2018).

۲۷. Tam Hunt, “Is There Enough Lithium to Maintain the Growth of the Lithium-Ion Battery Market?,” Green Tech Media, June 2, 2015; “Annual National Data”; BP, Statistical Review of World Energy 2020.

۲۸. “Annual National Data.”

۲۹. James Hansen et al., “Ice Melt, Sea Level Rise and Superstorms: Evidence from Paleoclimate Data, Climate Modeling, and Modern Observations that 2°C Global Warming Could Be Dangerous,” Atmospheric Chemistry and Physics ۱۶, no. 6 (2016): 3761–

۳۰. “GISS Surface Temperature Analysis,” National Aeronautics and Space Administration, Goddard Institute for Space Studies, accessed May 31, 2021.

۳۱. Intergovernmental Panel on Climate Change, “Summary for Policymakers,” in Climate Change 2013: The Physical Science Basis. Contribution of Working Group I to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change, ed. T. F. Stocker et al. (Cambridge: Cambridge University Press, 2013), 27–۲۹; Minqi Li, “Global Carbon Dioxide Emissions and Climate Change 2018–۲۱۰۰,” Peak Oil Barrel, November 20, 2018; Glen P. Peters, Robbie M. Andrew, Susan Solomon, and Pierre Friedlingstein, “Measuring a Fair and Ambitious Climate Agreement Using Cumulative Emissions,” Environmental Research Letters ۱۰, no. 10 (2015): 105004–

۳۲. BP, Statistical Review of World Energy 2020.

۳۳. “Carbon Countdown Clock: How Much of the World’s Carbon Budget Have We Spent,” Guardian, accessed June 1, 2021.