نوشتهی لیدیا مکمولان، هیلاری آبزبورن، گری بلایت و پاملا دانکن

نسخهی پیدیاف: UK housing crisis

بحران مسکن در بریتانیا

بریتانیا بحران مسکن دارد: در دهههای اخیر هزینهی خرید خانه با سرعتی بیش از افزایش دستمزدها رشد داشته است و این باعث شده که بسیاری از کارگران از بازار مسکن خارج شوند.

در برخی نواحی، وامهای با سپردهی اندک کمکی به خرید خانه نمیکند چون آنها که قرار است از این راه صاحبخانه شوند نمیتوانند از پس پرداخت اقساط ماهانه برآیند و در نتیجه پیش از آنکه دست به کار خرید خانه شوند باید مبالغ هنگفتی پسانداز کنند.

اجارهی بالای خانه در بخش خصوص این کار را دشوار ساخته است، ضمن اینکه باعث شده است که در برخی نواحی ۴۰% مستأجرین برای پرداخت هزینهی اجاره و خدمات شهری محتاج کمکهای دولتی باشند. تعداد خانههای اجتماعی در مقایسه با قبل کمتر شده است و در نتیجه بسیاری خانوارها چارهای جز اجاره کردن ندارند و اغلب اجارهای که میپردازند بیشتر از اقساط معمول وام مسکن است.[۱]

در مطلب حاضر بهاختصار نشان خواهیم داد که چگونه وضعیت مسکن در بریتانیا به اینجا رسیده است.

۱۹۷۰

اوضاع همیشه هم اینگونه نبوده است…

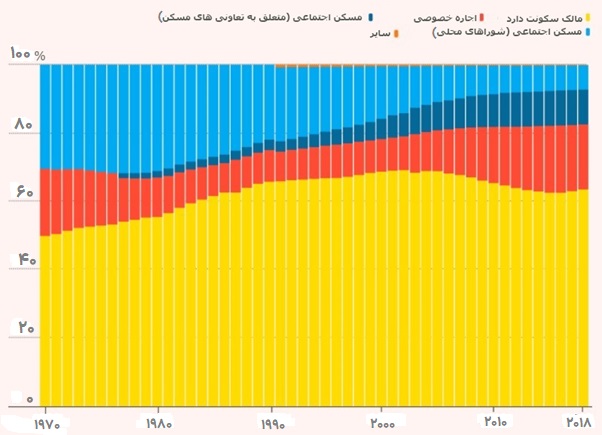

بنا بر آمار دولتی، در اوایل دههی ۷۰ تقریباً یک سوم خانهها در سراسر بریتانیا خانههای ارزانقیمت اجتماعی بودند که توسط مقامات محلی در اختیار متقاضیان قرار میگرفت. این بدیل مطلوبی برای مالکیت خانه بود. اما برای آنها که قصد خرید داشتند نیز میانگین قیمت مسکن در بریتانیا ۴۰۵۷ پوند بود. اما به دههی بعد که میرسیم اوضاع شکل دیگری به خود میگیرد.

نمودار ۱. سهم بخشهای مختلف از مجموع خانههای مسکونی در بریتانیا از دههی 70 به این سو بهشدت تغییر کرده است

نمودار موجودی مسکن در بریتانیا بر حسب نوع استیجار در فاصلهی سالهای ۱۹۷۰-۲۰۱۸. منبع: وزارت مسکن، محلات و دفاتر دولتی محلی

۱۹۸۰

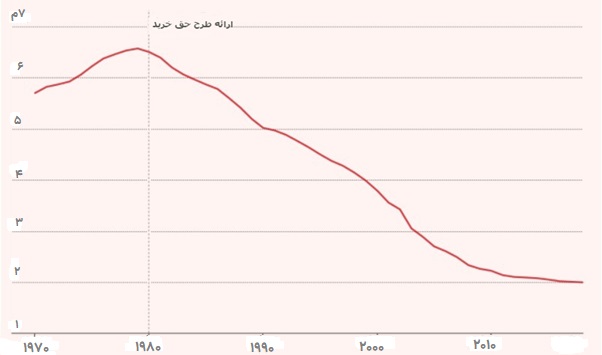

طرح حق خرید، خبر بدی برای مسکن اجتماعی بود

اگر به دنبال نقطهی آغازی برای بحران کنونی مسکن میگردیم، میتوانیم از طرح حق خرید آغاز کنیم. این طرح به مستأجران خانههای شورایی امکان میداد تا این خانهها را با قیمتی کمتر از قیمت بازار خریداری کنند. این امکان از مدتها پیش وجود داشت، اما دولت تاچر با تخفیفهای کلانی که در قانون مسکن سال ۱۹۸۰ برای آن در نظر گرفت جان مضاعفی به آن بخشید. به مرور زمان، از مجموع مبالغی که شوراها برای ساخت خانههای جدید در اختیار داشتند، و در نتیجه از تعداد این خانهها کاسته شد.

نمودار ۲. از سال ۱۹۸۰، تعداد خانههای شورایی در بریتانیا مستمراً کاهش یافته است

منبع: وزارت مسکن، محلات و دفاتر دولتی محلی

۱۹۸۵

طرح حق خرید باعث جهش بزرگی در تعداد صاحبان خانه در بریتانیا شد.

طی پنج سال (از ۱۹۸۰ تا ۱۹۸۵) فقط در انگلیس (یعنی بدون در نظر گرفتن ایرلند شمالی و اسکاتلند) نیم میلیون خانهی شورایی ذیل طرح حق خرید به فروش رفت. فروشهایی که ذیل حق خرید انجام گرفت، تخریب خانههای قدیمی، و انتقال داراییهای به تعاونیهای مسکن که متعاقباً انجام گرفت، مجموعاً باعث شد که از دههی ۸۰ به این سو مسکن شورایی افول کند.

دهههای ۱۹۸۰ و ۱۹۹۰

دسترسی به وامهای مسکن آسانتر شد … اما ریسک سیستم افزایش یافت

در همان حال که تعداد خانههای شورایی کاهش مییافت چیز دیگری داشت شکل میگرفت. بخش مالی اقتصاد دست به کار یک مقرراتزدایی در مقیاس وسیع شد که در تمام دههی ۸۰ ادامه یافت. دسترسی به وام رهنی آسانتر شد و میزان بهره را هم وامدهندگان به دلخواه خود تعیین میکردند. دیگر برای وام گرفتن نیازی نبود ثابت کنید توانایی پسانداز کردن دارید. به این ترتیب پول بیشتری وارد سیستم شد.

۱۹۸۸

قانون مسکن سال ۱۹۸۸، بیش از پیش از توان شوراهای محلی برای تهیه مسکن کاست

قانون مسکن ۱۹۸۸، تعاونیهای مسکن را قادر ساخت تا برای ساختن خانههای جدید و تعمیر خانههای کنونی از پول بخش خصوصی استفاده کنند. تأمین مالی تعاونیهای مسکن، که سازمانهای مستقل غیرانتفاعی بودند، در اصل از طریق فعالیتهای خیریه انجام میگرفت اما در دههی ۷۰ این امکان را یافتند که برای ساخت خانه به منابع صندوقهای دولتی دسترسی پیدا کنند. قانون جدید سال ۱۹۸۸ به تعاونیها اختیارات و قدرتهایی داد که شوراها نداشتند و از این رو خیلیها مالکیت خانهها را به تعاونیها منتقل کردند. تا سال ۱۹۹۷، مالکیت ۲۵۰ هزار خانه منتقل شده بود و این روند در دولت حزب جدید کارگر نیز ادامه یافت.

یکی از تازههای این قانون، استیجار تضمینی (assured shorthold tenancies) بود که باعث میشد تملک یک دارایی استیجاری برای سرمایهگذاران منفرد (حقیقی) جذابتر شود و این از دیگر عوامل تأثیرگذار در افزایش قیمت خانه بود.

اواخر دههی ۸۰ و اوایل دههی ۹۰

فروپاشی بازار مسکن

از سال ۱۹۸۳ قیمت خانه بهشدت افزایش یافت اما با رسیدن نرخهای بهره به ۱۵% و ورود اقتصاد به وضعیت رکود، در انتهای این دهه بازار مسکن دچار فروپاشی شد. سقوط بازار مسکن در اوایل دههی ۹۰ باعث شد که بسیاری از وامگیرندگان در وضعیت ارزش خالص منفی قرار گیرند یعنی مبلغ وامشان از ارزش خانهای که وثیقه وام بود بیشتر شد.

برخی وامگیرندهها کلید خانههاشان را تقدیم وامدهندگان کردند و برخی دیگر با مشکل اقساط عقبافتاده مواجه شدند. تملک ثانویه (مصادرهی وثیقهها توسط وامدهندگان) رو به افزایش گذاشته و در سال ۱۹۹۱ با ۷۵۵۰۰ مورد به اوج خود رسید. خانههای مصادرهشده بار دیگر به بازار عرضه شدند و این قیمتها را بیش از پیش کاهش داد.

نمودار ۳. در فاصلهی سالهای ۱۹۸۹ تا ۱۹۹۱، مصادرهی خانهها در انگلیس و ولز افزایش چشمگیری داشت

منبع: وزارت مسکن، محلات و دفاتر دولتی محلی

۱۹۹۲

بروز مشکل بزرگ عرضه و تقاضا

با کمتر شدن کنترلهایی که بر وامگیری اعمال میشد قاعدتاً افراد بیشتری میتوانستند خانه بخرند، اما پایین بودن نرخ تولید خانههای جدید باعث خنثی شدن این تأثیر میشد. در سال ۱۹۹۲، تعداد خانههای جدید تکمیلشده در انگلستان ۱۷۹۱۰۰ عدد بود، که در مقایسه با ۲۰ سال قبل به نصف رسیده بود. تقاضای فزاینده باعث بالا رفتن قیمتها شد.

نمودار ۴. از سال ۱۹۷۰، عرضه سالانه خانههای جدید در بریتانیا مستمراً کاهش داشته است

منبع: وزارت مسکن، محلات و دفاتر دولتی محلی

۱۹۹۳

قیمت خانه دوباره بالا میرود… اما دستمزدها از قیمتها عقب میافتند

از پایان سال ۱۹۹۳ قیمت خانه دوباره افزایش یافت. بر اساس «شاخص قدرت خرید در مقیاس کشوری»، طی ۱۰ سال، قسط وامها که به اندازهی یکپنجم دستمزد میانگین یک خانه-اولی بود تقریباً به یکسوم آن رسید.

۱۹۹۶

خرید-برای-اجاره رواج مییابد

در سپتامبر ۱۹۹۶، «انجمن اجارهدهندگان املاک مسکونی» (ARLA) به همراه چهار وامدهنده، «طرح خرید برای اجاره» را به راه انداختند. با این کار سرمایهگذاری افراد در املاک مسکونی آسانتر شد چرا که وامهای تخصصی در اختیار آنها قرار میگرفت که درآمد حاصل از کسب اجاره نیز در آنها لحاظ شده بود. طی دو دهه پس از آن، تنزل نرخهای بهره و افزایش قیمت خانهها باعث شد که عدهی بیشتری به بازار ملک بهعنوان یک گزینهی خوب سرمایهگذاری راغب شوند. در سال ۲۰۱۴ تقریباً ۲۰۰ هزار وام خرید-برای-اجاره به تأیید رسید. این طرح نه فقط بازار اجاره را وسعت بخشید بلکه عامل دیگری شد در جهت افزایش قیمت خانه.

۱۹۹۹

بانک «نورثرن راک» وام یکجا (Together) را راه انداخت، یک وام خرید مسکن که به وامگیرندگان این فرصت را میداد تا وامی به ارزش ۱۲۵% ملکی که قصد خریدش را دارند اخذ کنند. کل خانههای جدیدی که آن سال شوراها در بریتانیا ساختند فقط ۵۰ واحد بود.

۲۰۰۵

هشدارها درخصوص «وامهای بدون فیش حقوقی» به صدا درآمد.

از دیگر نوآوریها در بازار مسکن، وامهای خود-گواه بود. این وامها به این منظور طراحی شده بود که به خویشفرماها و سایر وامگیرندگانی که از چند منبع مختلف درآمد دارند کمک شود تا بدون نیاز به نشان دادن فیش حقوقی بتوانند وام بگیرند. اما با بالا رفتن قیمتها در بازار مسکن در اوایل دهه ۲۰۰۰ این وامها، در کنار وامهای «سریع» که درآمدها در آنها وارسی نمیشد، رواج بیشتری یافتند. نهادهای نظارتی و سیاستمدارها شروع کردند به ابراز نگرانی درخصوص این بخش از بازار.

وامهای فقط-بهره نیز متداولتر شدند چون وامگیرندگانی که از پس پرداخت ماهیانه بخشی از وام خانه خود بر نمیآمدند گزینهی کمهزینهتر را انتخاب کردند و به این امید بستند که افزایش قیمت خانه ادامه یابد و نهایتاً بتوانند کل مبلغ وام را بپردازند. پس از بحران بانکی و به منظور مهار کردن بازارِ این نوع وامدهی، مقررات سفت و سختی حاکم شد.

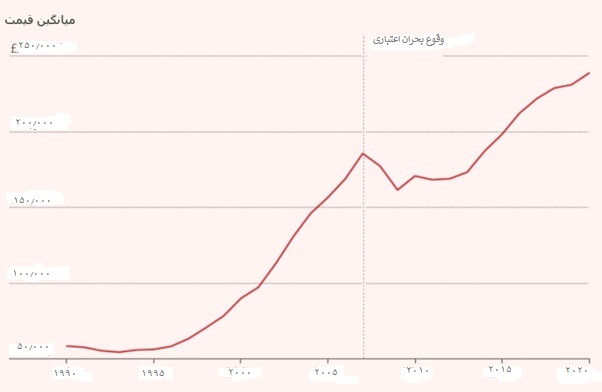

۲۰۰۷

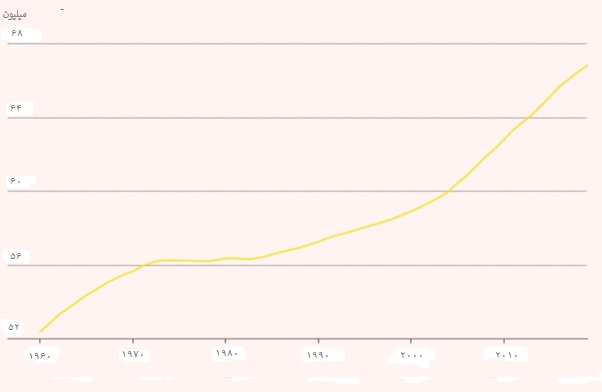

میانگین قیمت خانه در بریتانیا اشک بسیاری را در آورد… و بعد نوبت به بحران اعتباری رسید

قیمت خانه در بریتانیا افزایش شدیدی یافت… و بعد شرکت آمریکایی لیمان برادرز اعلان ورشکستگی کرد و این سرآغاز یک سقوط مالی در سرتاسر جهان شد. وامدهندههای بریتانیای، محصولات وامی پرریسکتر را از بازار جمع کرده و وامدهی را بهشدت کاهش دادند. نتیجه آنکه وام گرفتن دشوارتر شد، بهخصوص حالا که رکود به مشاغل و پساندازهای مردم آسیب زده بود. در شرایطی که عرضهی مسکن اجتماعی آب میرفت و بسیاری به وامهای بانکی دسترسی نداشتد، عدهی بیشتری به اجبار به قرض گرفتن از وامدهندگان خصوصی روی آوردند. نسبت املاکی که در تملک ساکنان بود به کل املاک، رو به کاهش نهاد.

نمودار ۵. در فاصلهی اوت ۱۹۹۰ تا اوت ۲۰۰۷ میانگین قیمت خانه تقریباً سه برابر شده است

برگرفته از شاخص قیمت خانه (HPI) در بریتانیا. میانگینهای سالانه از روی میانگینهای ماهانه HPI محاسبه شدهاند.

۲۰۰۷-۲۰۰۸

برای خیلیها دوران سختی بود و برای برخی دیگر فرصتی مغتنم.

با گسترش تبعات بحران اعتبار در سراسر کشور، تلاش شد تا روند تملک مجدد (مصادره) کنترل گردد. این کار با پایین نگه داشتن نرخ بهره در حدی بیسابقه و همچنین اعمال برخی مقررات انجام گرفت که به وامدهندگان فشار میآورد تا هر چه در توان دارند انجام دهند تا مردم خانههاشان را از دست ندهند.

ارزانی اعتبار کمک کرد تا مردم خانههایشان را از دست ندهند و در عین حال باعث شد که بازار ملک برای کسانی که نقدینگی کافی داشتند سرمایهگذاری جذابی گردد و این طی چند سال پس از آن به برخی بخشهای بازار جان دوبارهای بخشید.

۲۰۰۹

درصد کسانی که در خانههای شورایی ساکناند کاهش یافته است

در بریتانیای کبیر، درصد خانههای تأمین شده از سوی شوراها از ۳۲% در سال ۱۹۷۷ به ۹% در سال ۲۰۰۹ رسید. این رقم در یک دهه پس از آن نیز کاهش یافت و در ۲۰۱۸ به ۷% رسید. در سال ۲۰۰۹، نرخ بهره برای واجدین صلاحیت اخذ وام از هر زمان دیگری کمتر بود. نرخ بهرهی پایه تا ۰.۵% کاهش یافت و به تبع آن از هزینهی وامهای خانه نیز کاسته شد.

۲۰۱۰

تعداد خانههای تازهساخت به پایینترین حد رسید

تعداد خانههای تازه ساخت در بریتانیا به ۱۳۵۹۹۰ عدد کاهش یافت که کمترین میزان از سال ۱۹۴۶ بود. در ۲۰۱۳ این مقدار باز هم رکورد زد و به ۱۳۵۵۹۰ عدد رسید. اما جمعیت کشور و به تبع، تقاضا برای مسکن، همچنان رو به افزایش بود.

نمودار ۶. از آغاز قرن بیست و یکم، ۸ میلیون نفر به جمعیت بریتانیا اضافه شده است

منبع: دفتر آمار ملی (ONS)

۲۰۱۰

در همان سال، دولت ائتلافی طرح «اجارهی ارزان» را ارائه کرد که بسیاری به دیدهی تردید به آن مینگریستند

دولت ائتلافی شکل جدیدی از اجارهداری را با نام «اجارهی ارزان» مطرح کرد که بنا بر آن، مستأجرین ۸۰% نرخ بازار اجاره را میپرداختند که البته بسیار بیشتر از نرخهای پرداختی مسکن اجتماعی بود. دولت امید داشت که با این طرح امکان ساخت خانههای بیشتری فراهم شود. اما این قیمتها بسیار بیش از استطاعت بسیاری از افراد کم-درآمد در برخی نواحی کشور بود: شورای وستمینیستر در سال ۲۰۱۳ هشدار داد که با ۸۰% نرخ اجارهی بازار، یک خانواده میبایست حداقل ۵۸ هزار پوند در سال درآمد داشته باشد تا بتواند خانهای یک-خوابه اجاره کند.

۲۰۱۳

ظهور طرح کمک-به-خرید

پس از بحران بانکی، بازار مسکن در خارج از لندن اوضاع خوبی نداشت، ساختوسازها بهکندی پیش میرفت و از آنجا که وامدهی هنوز مشروط به داشتن یک سپردهی کلان بود تعداد خریداران اولین خانه در حال کاهش بود. در این شرایط دولت با عرضهی دو طرح کمک-به-خرید «اقدام به مداخله چشمگیری کرد تا بازار مسکن از تک و تا نیفتد». یکی از طرحها برای اعطای وام به خانههای جدید بود که بر پایهی یک طرح ازپیش موجود برای خریداران خانه اول طراحی شده بود و طرح دوم به وامدهندگان تضمینهای دولتی میداد تا بتوانند از نو وامهایی معادل ۹۵ درصد قیمت ملک بدهند.

درست یک هفته بعد، اقتصاددانهای «ادارهی مسئولیت بودجه» که یک ادارهی مستقل محسوب میشود هشدار دادند که این کمک-به-خرید باعث بالا رفتن قیمتها میشود و در عین حال تأثیر ناچیزی بر افزایش تقاضا دارد.

۲۰۱۵

جورج اوزبرن مالیات مالکان خانههای مسکونی را افزایش داد.

سالهای سال مالکین خانههای مسکونی از وامهای ارزان منتفع شده بودند و این وامها به خاطر قوانینی که تا ۴۵% بهره وام را مشمول معافیت مالیاتی میکردند بیش از پیش کمهزینه شده بودند.

جورج اوزبرن که در آن زمان عضو کابینه بود بسیاری را با بودجهی بهاری (که به آن بودجهی کوچک نیز میگویند) شگفتزده کرد چون در بودجه آمده بود که در سال ۲۰۱۷ این ۴۵ درصد به ۲۰ درصد کاهش خواهد یافت و اینکه اشخاص دیگر به طور پیشفرض مستحق معافیت ۱۰ درصدی برای جبران استهلاک طبیعی خانه نخواهند بود. در نوامبر ۲۰۱۵ او ضربهی بعدی را وارد کرد و اعلام کرد که در آوریل سال بعد خانههای دوم مشمول ۳ درصد مالیات بیشتر خواهند شد. معنای این تغییرات این بود که صاحبان خانههای مسکونی دیگر مزیتی در مقایسه با خریداران خانه اول نداشتند.

۲۰۱۸-۲۰۱۹

ترزا می امکان وامگیری را برای شوراهای محلی فراهم کرد

ترزا می، نخستوزیر وقت، سقف وامگیری برای خانهسازی را برای شوراها برداشت با این امید که این اقدام باعث افزایش تعداد خانههای ساختهشده توسط شوراها شود اما البته فقط به اندازهی سالانه ۱۰هزار خانهی جدید بیشتر. یک سال پس از اعلان رفع محدودیت، تحقیقات نشان میداد که برخی شوراها دست به کار خانهسازی شدهاند و انتظار میرفت که به ۱۰هزار واحد مسکونیای که دولت هدف گرفته بود تحقق یابد، تا اینکه همهگیری کووید-۱۹ رخ داد.

۲۰۲۰

همهگیری کووید-۱۹ بریتانیا را درگیر میکند

بازار مسکن در مارس این سال مشمول شهربندان (مقررات منع آمد و شد و تعطیلی کسبوکارها) شد اما علیرغم آنکه همهگیری اغلب بخشهای اقتصاد را مختل کرده بود، بازار مسکن پس از بازگشایی یک دورهی رونق را تجربه کرد. بنا به دفتر آمار ملی، در طول سال ۲۰۲۰ قیمت خانه در بریتانیا ۸.۵ درصد رشد داشت. این افزایش قیمت تا اندازهای بهخاطر هجوم مردم برای خرید در طول «مهلت عوارض تمبر»[۲] بود که قرار است در پایان ژوئن ۲۰۲۱ خاتمه یابد و در پایان سپتامبر نیز نرخها به اندازهی معمول بازگردد. عامل مؤثر دیگر در افزایش قیمت، «رقابت برای زیربنای بیشتر» بود که باعث شد قیمت هر متر مربع خانههای بزرگ از خانههای کوچک سبقت گیرد.

نمودار ۷. علیرغم همهگیری کووید-۱۹، قیمت خانه از ماه مه ۲۰۲۰ مستمراً افزایش داشته است

برگرفته از شاخص قیمت خانه (HPI) (میانگین قیمت ماهانه برای تمامی انواع املاک)

***

فروش چندین و چند سالهی خانههای اجتماعی در کنار بیش از دو دهه سرازیر کردن نقدینگی به بازار مسکن بهواسطهی وامهای ارزان باعث شد که خانوادههای فاقد مسکن در شرایط دشواری قرار گیرند. اجارههای بالا مانع از آن میشود که افراد بتوانند برای گرفتن وامهایی که ماه به ماه ارزانتر میشوند به قدر کافی پول پسانداز کنند. لگامگسیختگی قیمت خانه به این معنا است که برخی هیچگاه نمیتوانند چنان سپردهی بانکی بزرگی جور کنند که به اتکای آن وام بگیرند. در عین حال پایین بودن نرخهای بهره باعث جذابیت بازار ملک برای سرمایهگذاران شده است و به آنها که از پس تهیهی سپردهی بانکی برمیآیند کمک کرده است که پولهای هنگفتی برای خرید جور کنند اما این فایدهای به حال کسانی که دارند پسانداز میکنند ندارد.

سروسامان دادن به این اوضاع کار سادهای نیست اما میتوان برای بهبودش کارهایی کرد.

پیوند با منبع اصلی:

UK housing crisis: how did owning a home become unaffordable

[۱] خانههای اجتماعی در بریتانیا خانههایی هستند که با قیمتهای مناسبی به متقاضیانی عمدتاً از طبقهی کارگر اجاره داده میشود. تأمین خانههای اجتماعی برای بخشهای وسیعی از جمعیت از اوایل قرن بیستم و بالاخص با پایان گرفتن جنگ جهانی اول آغاز شد. از اوایل تا سال ۲۰۱۱ اکثر سکونتهای استیجاری در بریتانیا از نوع «مسکن اجتماعی» (یا «مسکن شورایی») بود اما از آن سال به بعد تعداد خانههای اجارهای خصوصی از خانههای اجتماعی پیشی گرفت.

[۲] در تابستان سال ۲۰۱۹، دولت بریتانیا اعلام کرد که تا ۳۱ مارس سال ۲۰۲۰، نخستین ۵۰۰ هزار پوندی که در معاملات مسکن افراد مبادله میشود مشمول عوارض تمبر نخواهد شد. این مهلت تا ۳۰ ژوئن تمدید شد.