/ ضرورت در پیش گرفتن سیاستهای بدیل /

برای دریافت نسخهی پی دی اف

را کلیک کنید

-

مقدمه

انکار وجود نابرابری روزافزون در دنیای سرمایهداری اگر غیر ممکن نباشد، بسیار دشوار است. این شکاف که هرروز بیشتر میشود، ابعاد متفاوتی دارد. ولی آن چه در محاورات روزمره بازتاب مییابد شکاف بین یک درصدیها و ۹۹ درصد بقیهی جمعیت است. نه فقط سهم یک درصدیها از درآمد و ثروت اندکی زیادی زیاد شده است بلکه حتی از بحران جهانی ۲۰۰۸ به این سو هم این نابرابریها بیشتر شده است. براساس گزارش اکسفام در ۲۰۱۰ ثروت ۳۸۸ نفر در جهان معادل ثروت نیمی از جمعیت جهان ـ یعنی ۳.۶ میلیارد نفر ـ بود و در ۲۰۱۵ میدانیم که این تعداد به ۶۲ نفر تقلیل یافت (اکسفام، ۲۰۱۶). در ۲۰۱۷ در گزارش دیگری میخوانیم که ثروت هشت نفر در جهان معادل ثروتی است که نیمی از جمعیت جهان دارند (اکسفام، ۲۰۱۷، ص ۲). از ۲۰۱۰ به این سو ثروت یک درصدیها ۴۵ درصد، یعنی ۵۰۰ میلیارد دلار، بیشتر شده، ولی ثروت نصف جمعیت دنیا در طول همین مدت یک تریلیون دلار کاهش یافته است (اکسفام، ۲۰۱۶، ص ۲). در طول این سالها اقتصاد جهانی در حال رشد بود ولی نه فقط سرریز درآمدها به پایین صورت نگرفت بلکه اگرهم چیزی سرریز شده باشد این سرریزی به بالا بود. یک نظام گستردهی بهشتهای مالیاتی و مخفیگاههای مالیاتی ایجاد کرده و گسترش دادهاند تا مطمئن شوند که ثروت سرریز شده به بالا در همان بالاها باقی میماند. دراین مقاله بعضی از این نکات را بیشتر میشکافیم. همین جا باید متذکر شوم که پاسخ به این سؤال که در نظامهای اقتصادی دیگر توزیع درآمد وثروت به چه صورت درمیآید و یا حتی یک نظام توزیع درآمد ایدهآل کدام است، در این نوشته مدنظر من نیست. من به آن چه درشرایط امروز جهان با آن روبهرو هستیم خواهم پرداخت.

ابتدا درباره گسترش نابرابری ملاحظاتی خواهیم داشت و بعد بررسی میکنیم که برای کاستن از این سطح رو به رشد نابرابری چه میتوان کرد و یا چه باید کرد. بر این باوریم که پس از بحران محیط زیست، این نابرابری روبهرشد عمدهترین خطری است که در جهان با آن روبهرو هستیم. همین جا اشاره کنیم که البته شماری از پژوهشگران با این دیدگاه همراه نیستند و دیدگاه متفاونی دارند که به آن هم خواهیم پرداخت.

بهطور کلی این درست است که نابرابری درآمد و ثروت در نظام سرمایهداری پدیدهی جدیدی نیست ولی آنچه احتمالاً بدیع است رشد سریع نابرابری در ۴۰ سال گذشته است. در بقیهی این مقاله شماری از این عوامل را بررسی خواهیم کرد. ابتدا روایتهای متفاوت را بررسی خواهیم کرد و بهویژه بررسی میکنیم که از ۲۰۰۸ به این سو برسر نابرابری چه آمده است. پس از آن بهتفصیل از عواملی سخن خواهیم گفت که به باور ما عوامل اصلی رشد این نابرابریها هستند. پیآمدها را هم بررسی کرده و سرانجام سیاستهایی برای مقابله با این روند روبهرشد ارایه خواهیم داد. با توجه به تغییراتی که در شیوهی ادارهی امور اقتصاد جهان شاهد بودهایم براین باوریم که سیاستهای اقتصادی سنتی ـ بهعنوان مثال مالیات تصاعدی و یا مالیات بر ثروت ـ که ازجمله پیکتی (۲۰۱۴) و زوکمن (۲۰۱۵) پیشنهاد کردهاند ـ برای کاستن از نابرابریها مفید نخواهند بود. باید شیوهی ادارهی اقتصاد جهانی بهطور جدی و بسیار عمیق بازنگری شود با بتوان زمینههای لازم را برای اجرای سیاستهای مؤثر برای کاهش نابرابری به اجرا درآورد.

۲- نابرابری از ۲۰۰۸ به بعد

درحالی که توافق کلی وجود دارد که نابرابری درآمد و ثروت در ۴۰ سال گذشته بهشدت افزایش یافته است و سطح کنونی نابرابری نه از نظر اخلاقی پذیرفتنی است و نه از دیدگاه اقتصادی بیخطر، ولی دربارهی وضعیت نابرابری پس از ۲۰۰۸ اختلافنظر وجود دارد. از یک سو، سائز (۲۰۱۳) و استیگلیتز (۲۰۱۵، ۱۲۰) ادعا کردهاند که ۹۵ درصد افزایش درآمدها از ۲۰۰۸ به این سو نصیب یکدرصدیها شده است. از سوی دیگر، رز (۲۰۱۵، ص ۱) ادعا کرده است که «واقعیت این که نابرابری درآمدها در دورهی اوباما افزایش یافته تنها یک تصور آماری است». او همچنین ادعا دارد که «گروه درآمدی که حتی بر اساس آمارهای پیکتی شاهد بیشترین کاهش درآمد در طول ۲۰۰۷ تا ۲۰۱۲ شد یک درصدیها بودند» (رز، همان ۱). پیآمدهای ادعاهای رز برای سیاستپردازی بسیار مهماند چون او ادامه میدهد که «سیاستپردازان باید این تمنای کنار گذاشتن سیاستهای اقتصادی موجود را که باعث گسترش رشد اقتصادی شده و شامل تمرکز جدی روی نوآوری تکنولوژیک، دگرسانی دیجیتالی و دیگر عوامل پیشبرندهی بازدهی است نادیده بگیرند» (همان، ص. ۲).

رز در بررسی خود آمارهای مورد استفادهی سائز را به پرسش میگیرد و با تکیه بر گزارشی که ادارهی بودجهی کنگره در ۲۰۱۱ منتشرکرد، نتیجه میگیرد که درواقع سهم ده درصد ثروتمندان نه آنگونه که ادعا میشود ۹۱ درصد افزایش درآمد در طول ۱۹۷۹ تا ۲۰۰۷ بوده، بلکه تنها «۴۷ درصد افزایش درآمد پس از مالیات» نصیب دهدرصدیها شده است (ص. ۷). فعلاً به این نکته نمیپردازم که حتی همین رقم هم که مورد قبول رز است اندکی زیادی زیاد است، ولی از آن مهمتر همان ادارهی دولتی در ۲۰۱۳ (ص. ۴) گزارش دیگری منتشر کرده که در آن آمده است که درآمد واقعی یک درصدیها (وقتی اثر تورم خنثی شد) بهطور متوسط سالی ۳ درصد رشد داشت که باعث شد درآمدشان در ۲۰۱۳ درمقایسه با ۱۹۷۹ بیش از ۱۹۲ درصد بیشتر باشد. درآمد ۲۰درصد فقیرترین بخش حمعیت بهطور متوسط سالی یک درصد رشد داشت و برای کل این مدت شاهد افزایش ۴۶درصدی آن بودهایم. روشن است که با این میزان رشد کاملاً متفاوت میزان نابرابری باید افزایش یافته باشد. سینمون و فتزاری (۲۰۱۴) در بررسیشان نشان دادهاند که در ۱۵ سال گذشته در دو مورد سهم درآمدی که نصیب ۵ درصدیها شده در امریکا کاهش یافته است. بار اول درپایان حباب «دات کام» و بحران شاخص نزدک در ۲۰۰۱ و بار دوم هم پس از بحران بزرگ مالی سالهای ۲۰۰۷ و ۲۰۰۸. در واقع، این نکتهای است که رز هم بر آن انگشت گذاشته است. ولی سینمون و فتزاری (۲۰۱۴ ص ۶) نشان دادند که در هر دو مورد این فرایند نزولی بهسرعت متوقف شد و در مورد اول در سالهای ۲۰۰۵-۲۰۰۶ از میزان قبل از بحران نزدک بیشتر شد. سهم درآمدی ۵ درصدیها پس از بحران مالی بزرگ هم همانطور که نشان خواهیم داد از سطح قبل از بحران بیشتر شده است. سومیلر و دیگران (۲۰۱۶، ص. ۲) که وضعیت را در امریکا بررسی کردهاند متذکر شده اند که با وجود کاهش در نابرابری درآمدی بلافاصله پس از بحران بزرگ این روند بهزودی متوقف شد. «در ۲۴ ایالت یک درصدیها حداقل نیمی از افزایش درآمد در طول ۲۰۰۹ و ۲۰۱۳ را تصاحب کردهاند، در ۱۵ ایالت همهی افزایش درآمدی نصیب یک درصدیها شده است و در ۱۰ ایالت دیگر درآمد یک درصدیها افزایش دورقمی داشته است در حالی که درآمد ۹۹ درصدیها کاهش یافت». اگر امریکا را بهطور کلی در نظر بگیریم، به عقیدهی سومیلر و دیگران در فاصلهی ۲۰۰۹ تا ۲۰۱۳ یک درصدیها ۸۵.۱ درصد از کل افزایش درآمدی را تصاحب کردهاند. به این ترتیب، به گمان من، این مشاهدات نشان میدهد که ادعای رز که پیشتر به آن اشاره کردهام با شواهد موجود تأیید نمیشود.

در انگلیس هم شاهد تحولات مشابهای هستیم ولی در دیگر کشورها وضع اندکی متفاوت است. تایمز مالی (۱۲ دسامبر ۲۰۱۶) گزارش کرد که در انگلیس «بهطور روزافزونی شاهدیم که فقرا کسانی هستند که شاغلاند نه این که بیکار یا بازنشسته باشند». در همین گزارش ادعا شد که «از ۲۰۰۸ به اینسو میزان نابرابری کمتر شده است چون درآمد خانوارهای پردرآمد درنتیجهی رکود با سقوط بیشتری روبهرو شده است». گزارش نتیجه میگیرد که «حداقل در میان ۹۵ درصد از فقیرترین بخش جمعیت میزان نابرابری از ۲۵ سال پیش بیشتر نشده است». از سوی دیگر، مگگینس (۲۰۱۶، ص. ۹) گزارش کرد که ضریب جینی برای انگلیس در سالهای مالی ۲۰۱۴-۲۰۱۵ تغییر نکرد ولی از میزانی که قبل از بحران سال ۲۰۰۸ بود اندکی کمتر شده است، در عین حال اگر هزینهی مسکن را در نظر بگیریم میزانش افزایش مییابد. در پیوند با سهم گروههای مختلف از درآمد مگگینس میافزاید که ۲۰ درصد ثروتمندترین بخش جمعیت ۴۲ درصد از کل درآمد قابلمصرف را تصاحب کردهاند و سهم ۲۰ درصد فقیرترین بخش حمعیت هم تنها ۸ درصد بود.» ولی او ادامه میدهد «برآورد میشود که پس از سال مالی ۲۰۱۵-۲۰۱۶ میزان نابرابری درآمدی در انگلیس افزایش یابد» (همان، ص. ۱۷). این نکته در بررسیهای مؤسسهی بررسیهای مالی (۲۰۱۴ ص ۴) هم تأیید شده است «ما شواهد کافی داریم که روند نزولی نابرابری درآمدی از ۲۰۰۷- ۲۰۰۸ به این سو معکوس شده است» و ازجمله عواملی که باعث بیشتر شدن نابرابری خواهد شد به رفرمهایی که در حوزهی مالیات مسقیم و پرداختهای رفاهی در آوریل ۲۰۱۳ و آوریل ۲۰۱۵ شده است اشاره کردهاند. (همان، ص. ۵۴).

در سالهای اخیر بررسی نابرابری درآمد و ثروت از سوی مؤسسات بینالمللی هم صورت گرفته است. بانک جهانی (۲۰۱۶) هم گزارش مفصلی دربارهی نابرابری منتشر کرده است. به گمان من بررسی بانک جهانی حداقل دو ضعف اساسی دارد. اول این که بانک جهانی وجود نابرابری درآمدی را مثبت ارزیابی میکند و این در حالی است که هیچ سند و شاهدی در تأیید این دیدگاه نداریم. با توجه به نفوذی که بانک جهانی در سیاستپردازی کشورهای گوناگون ایفا میکند تداوم دیدگاهی که فاقد اسناد و شواهد است بهراحتی میتواند به صورتی دربیاید که به وجه بازتوزیع درآمدها کمتوجهی شود. در این بررسی بانک جهانی معتقد است که «تاحدودی نابرابری مطلوب است تا بتواند ساختار انگیزه دادن دراقتصاد را حفظ کند» و یا در جای دیگر میگوید «بهسادگی نکته این است که نابرابری درآمد نشاندهندهی سطوح مختلف استعداد و کوشش درمیان افراد است». توضیح من در این خصوص این است که ادعای بانک جهانی ممکن است دربارهی درآمدهای مکتسب (earned income) درست باشد ولی بهیقین دربارهی درآمدهای نامکتسب (unearned income) که منشأاش قدرت و مالکیت داراییهاست که ربطی به استعداد فردی ندارد کاربرد ندارد و نباید چنین ارزیابی شود. جالب این که این گزارش بانک جهانی مسائل متعددی دربارهی نابرابری را بررسی میکند ولی ضعف اساسی این بررسی این است که اگرچه مینویسد «نابرابری ابعاد متعددی دارد و این پرسش که نابرابری در چی بسیار مهم و اساسی است» ولی تأکید گزارش بر نابرابری درآمد و هزینههای مصرفی است و ادامه میدهد که «این گزارش همهی ابعاد نابرابری را بررسی نمیکند، برای مثال نابرابری مربوط به مالکیت بر داراییها را» (ص۳). اگرچه گزارش قبول دارد که «نابرابری درآمد و نابرابری فرصتها با هم مربوطاند» ولی روشن نیست که چرا رابطهی مشابه بین نابرابری درآمدها و نابرابری ثروت ـ همانچه که تحت مالکیت بر داراییها نادیده گرفته میشود ـ مورد بررسی قرار نمیگیرد. نکته این است که با تحولاتی که در چهار دههی گذشته صورت گرفته است سهم درآمدهای نامکتسب در مقولههای مربوط به درآمد افزایش یافته است و عبرتآموز این که بانک جهانی بررسی این نکتهی اساسی را از گزارش خود حذف کرده است. در این زمینه، زوکمن (۲۰۱۵، ص. ۱) اشاره میکند که تمرکز در درآمدهای ناشی از سرمایه بهمراتب بیشتر از تمرکز در درآمدهای ناشی از کار است. او اضافه میکند که یک درصدیها حدوداً ۴۰ درصد جریان درآمدهای ناشی از سرمایه را تصاحب میکنند. همزمان با زوکمن بنیاد اقتصاد نوین (۲۰۱۴، ص. ۳) هم گزارشی دربارهی نابرابری منتشر کرد ولی برخلاف نظر بانک جهانی به نظر میرسد که نگاه جدیتری به این مقوله دارد و اضافه میکند «عدم کنترل گسترش اعتبارات و درنتیجه افزایش غیر قابلکنترل بهای داراییها ثروت را در دستهای بهمراتب کمتری متمرکز کرده است». گزارش ادامه میدهد که رابطهی تنگاتنگی بین این دو وجود دارد که یکدیگر را تشدید میکند «افزایش ثروت، هم به میزان درآمد بیشتر منجر میشود و هم به قدرت سیاسی بیشتر» (همانجا).

در زمینهی وضعیت در امریکا میان و سوفی (۲۰۱۴، صص. ۱۹-۲۵) در بررسیشان نشان دادند که کاهش اولیه در نابرابری دارایی خالص(Net worth) که بلافاصله پس از بحران بزرگ جهانی اتفاق افتاد متوقف شد و رشد مجدد آن از سرگرفته شد. دربررسی آنان دارایی خالص یک خانوار شامل دو نوع دارایی است که میزان بدهی خانوار از آن کسر میشود. این مهم است که در بررسی این مقوله دربارهی دهکهای مختلف بررسی کنیم که مالک چه نوع داراییهایی هستند. برای مثال دو دهک فقیرترین درامریکا قرض هنگفتی دارند، در حدود ۸۰ درصد داراییهایشان، و داراییهای مالی هم ندارند. در واقع ۸۰ درصد داراییشان با مستغلات مشخص میشود که به خاطر آن قرض زیادی دارند. از سوی دیگر با شروع رکود، دو دهک ثروتمندترین بخش جمعیت امریکا از دو نظر در وضعیت متفاوتی بودند. اول این که میزان قرضشان بهمراتب کمتر است، یعنی تنها ۷ درصد ـ درمقایسه با قرض ۸۰ درصدی دو دهک فقیرترین. از سوی دیگر بخش بزرگی ار دارایی خالص آنها به صورت اسناد مالی و دیگر داراییهای مالی بوده است. در فاصلهی بین ۲۰۰۶ و ۲۰۰۹ قیمت خانه در امریکا بهطور متوسط حدود ۳۰ درصد کاهش داشت و حتی وقتی به ۲۰۱۲ می رسیم قیمت خانه تحول قابلتوجهی نداشته است. اگر ضریب افزایش بدهی (Leverage multiplier) را در نظرداشته باشیم این میزان کاهش بهای خانه به کاهش بهمراتب بیشتری در دارایی خالص دهکهای فقیر که نسبت بدهی بالایی دارند منجر میشود. با توجه به این که دارایی مستقل از بدهی دهکهای فقیر تنها ۲۰ درصد بهای خانه بود ـ با توجه به بدهی ۸۰ درصدیشان ـ ۳۰ درصد کاهش بهای خانه نه تنها کل دارایی ناخالص این دهکها را از بین برد بلکه باعث شد که درموقعیت دارایی خالص منفی قرار بگیرند.[۱]

براساس نظر میان و سوفی افزایش بدهی خانوارها یکی ازعوامل اصلی است که به رشد نابرابری در امریکا منجر شده است و اضافه کردهاند که در ۲۰۰۷ ده درصد ثروتمندترین بخش جمعیت درامریکا مالک ۷۱ درصد ثروت در امریکا بودهاند و در مقایسه با ۱۹۹۲ که این رقم تنها ۶۶ درصد بود شاهد ۵ درصد رشد هستیم. وقتی به ۲۰۱۰ می رسیم سهم ده درصد ثروتمندترین به ۷۴ درصد افزایش مییابد. واقعیت دارد که بهای سهام در ۲۰۰۸ و ۲۰۰۹ بهشدت کاهش داشت ولی درضمن میدانیم که پس از ۲۰۰۹ بهای سهام بهشدت افزایش یافت و قیمت اوراق قرضه هم درطول ۲۰۰۷ و ۲۰۱۲ بیش از ۳۰ درصد بیشتر شد. برای دو دهک ثروتمندترین بخش جمعیت، دارایی خالص آنها هم کاهش یافت ولی لازم به یادآوری است که میزان کاهش از ده درصد هم کمتر بود. میان و سوفی (۲۰۱۴ ص ۲۳) نتیجه میگیرند که «بدهی زیاد در تلفیق با کاهش چشمگیر بهای خانه شکاف عظیمی را که بین فقیر و غنی در امریکا وجود داشت بهمراتب بیشتر کرد». استیگلیتز (۲۰۱۵، ص. ۸۸) ضمن تأیید این روند میافزاید «در حالی که درآمد یک درصدیها درطول یک دههی گذشته ۱۸ درصد بیشتر شده است، آنها که درآمد متوسط دارند شاهد کاهش درآمد خود بودهاند».

البته برای افزایش نابرابری دلایل متعددی میتوان برشمرد ولی احتمالاً یک عامل مهم در واقع نگاه نادرستی است که شماری از سیاستپردازان به اقتصاد دارند که آنچه که مهم است نه شیوهی توزیع کیک ملی بلکه تنها اندازهی آن است. هادسن (۲۰۱۵، ص. ۱۸) هم دربارهی روند نابرابری در امریکا دیدگاه روشنی دارد. او میگوید که «یکدرصدیهای ثروتمند تقریباً همهی افزایش درآمدها از ۲۰۰۸ به این سو را به جیب زدهاند». بلهکر (۲۰۱۶، ص. ۶) متذکر میشود که از ۲۰۰۷ تا ۲۰۱۳ «تنها ۵درصد ثروتمندترین بخش جمعیت از افزایش درآمد بهرهمند شدند، و بقیهی دهکها بازنده بودند و هرچه که دراین طبقهبندی دهکها پایینتر بودید میزان زیان شان بیشتر بود». به همین نحو سینمون و فتزاری (۲۰۱۵) در پژوهش خود به این نتیجه رسیدند که میزان تقاضای خانوارها در مقایسه با سالهای قبل از رکود ۱۷ درصد کمتر شده است. آنها اشاره میکنند که درسالهای قبل از رکود پیآمدهای رشد نابرابری و مزدهای تقریباً ثابت با وامستانی کتمان شده بود که در حال حاضر چنین امکانی وجود ندارد و در نتیجه تنها راه برونرفت از نظر این محققین این است که میزان واقعی مزد در اقتصاد افزایش یابد. مارک کانی ـ رئیس بانک مرکزی انگلیس (۲۰۱۶) علنیتر و رکتر از این نمیتوانست سخن بگوید. وی در یک سخنرانی در لیورپول افزود «وقتی بحران مالی آغازشد بزرگترین بانکهای جهان به شیوهای عمل میکردند که من آن را شیر بیاید من میبرم و اگر خط بیاید تو میبازی نام میگذارم و دستکاری گسترده در خیلی از بازارها هم افشا شد. سروران دنیا به ناگهان به مانند خدمتکاران بیقدرت درآمدند» و بعد اضافه کرد «بدون مبالغه باید بگویم که کارکرد اقتصادهای پیشرفته در ده سال گذشته بهشدت و بهطور جدی ناامیدکننده بود». به نظر کارنی در حالی که دراغلب کشورهای پیشرفتهی سرمایهداری تقاضای کل ۱۳ درصد کمتر از میزانی است که در قبل از بحران بود «این کسری در مورد انگلیس بدتر و ۱۶ درصد است. در طول ده سال گذشته رشد درآمد واقعی بهحدی ناچیز بوده که از اواسط قرن نوزدهم تا کنون چنین وضعیتی سابقه نداشته است».

با توجه به آنچه که گفته شد قابلذکر است که در کشورهای عمدهی سرمایهداری خانوارهای فقیر در دارابودن مختصات زیر مشترکاند:

- میزان بدهی به نسبت بالا

- وابستگی دارایی خالص به خانهای که در تملک دارند.

- فقدان یا ناچیزی داراییهای دیگر.

و این ترکیب است که درنهایت نشان میدهد دارایی خالصشان ناچیز است و این دارایی خالص ناچیز نقش کلیدی در افزایش نابرابری داشته است.

دربررسی این مقوله، مورد چین بسیار جالب است. در چین درآمد همهی گروههای اجتماعی افزایش یافته است ولی نظر به این که دارایی ثروتمندان افزایش بهمراتب بیشتری داشته در چین هم شاهد افزایش نابرابری هستیم. تفاوت چین با بسیاری کشورهای دیگر این است که در چین میزان فقر مطلق با کاهش چشمگیری روبهرو بوده است (ناتون، ۲۰۱۷). برای نمونه در سالهایی که به رکود بزرگ منتهی شد، یعنی در فاصلهی ۲۰۰۲ تا ۲۰۰۷ درآمد دو دهک فقیرترین بخش جمعیت ۴۶ درصد افزایش یافت درحالی که درآمد دو دهک ثروتمندترین بخش جمعیت افزایشی معادل ۹۴ درصد داشت (سیکولار، ۲۰۱۳، ص. ۲). برزیل هم از سوی دیگر نشاندهندهی پیچیدگی بیشتری در این مقوله است. یعنی در دورهی ۲۰۰۱ تا ۲۰۰۹ درآمد فقیرترین بخش جمعیت بهمراتب بیشتر از درآمد ثروتمندان افزایش یافت و به همین دلیل ما شاهد کاهش نابرابری در برزیل هستیم ( همان، ص ۳).

بهعنوان جمعبندی باید گفت که اگرچه مشاهدات رز (۲۰۱۵) دربارهی پیآمدهای آنی ناشی از بحران بزرگ مالی بر نابرابری با شواهد آماری دیگر تأیید میشود ولی تعمیم وی که این روند نزولی نابرابری در سالهای بعدی هم ادامه یافته است نادرست است و با شواهد آماری موجود تأیید نمیشود. بهعلاوه هرچه که عدم توافق دربارهی مقیاس نابرابری باشد این ادعای او که سیاستپردازان باید «استراتژی رشد چشمگیر اقتصادی» را ادامه بدهند، بهروشنی نادرست و غیر قابلدفاع است. همهی شواهد موجود نشان میدهد که اقتصاد جهان از سالهای ۲۰۰۸ به اینسو درمقایسه با روند تاریخی رشد، میزان رشد بهمراتب کمتری داشته است.

۳– چرا این همه نابرابری داریم؟

این واقعیت که در جوامع بشری شماری از افزاد ثروتمند و احتمالاً شمار بیشتری فقیرند قدمتی به اندازهی تاریخ این جوامع دارد. ولی در صد سال گذشته حداقل در دو مورد ـ و برخلاف همهی ادعاها ـ شاهد افزایش چشمگیر نابرابری بودهایم. اولین مورد از آن دورهی «طلایی قلابی[۲]» با سقوط بزرگ ۱۹۲۹ به پایان رسید. در طول این مدت، ۱۸۶۵-۱۹۲۹ در امریکا ـ برای نمونه، نابرابری بهشدت افزایش یافت ولی در عین حال شاهد افزایش میزان متوسط مزد هم بودهایم ( بنگرید به ویسمن، ۲۰۱۳، بوچارت، ۱۹۹۷). گالبریت (۲۰۰۹، ص. ۱۹۴) این وضعیت را «توزیع بد درآمدها» توصیف کرده است که «۵ درصد جمعیت حدوداً یک سوم درآمدها را تصاحب کردند». استاندینگ (۲۰۱۶، ص. ۱۶) دورهی کنونی را دورهی دوم «طلایی قلابی» میداند ولی در مقایسه با دور قبلی یک تفاوت اساسی وجود دارد. در طول دورهی دوم «طلایی قلابی» نهتنها نابرابری بهشدت بیشتر شده است بلکه میزان متوسط مزدها، اگر سقوط نکرده باشد، ثابت مانده است. درمورد بریتانیا، هلدین (۲۰۱۴، ص. ۴) متذکر شد که «رشد میزان واقعی مزدها بهجز سه ماه در ۷۴ ماه گذشته منفی بود». بهعلاوه با توجه به استفادهی گسترده از برنامهی ریاضت اقتصادی، نهفقط فقر کودکان و نابرابری بیشتر شده و روند روبهرشد دارد بلکه کسانی که به پرداختهای رفاهی دولت وابستهاند، وضع شان بهمراتب وخیمتر شده است. در نتیجه، برای نمونه دربریتانیا شمار کسانی که به بانکهای مواد غذایی[۳] مراجعه میکنند در هشت سال گذشته ـ یعنی از بحران بزرگ به این سو، از ۲۵۸۹۹ نفر در ۲۰۰۸-۲۰۰۹ به ۱۱۰۹۳۰۹ نفر در ۲۰۱۵-۲۰۱۶ افزایش یافته است، یعنی بیش از ۴۲ برابر شده است (بنگرید به تروسل تراست، ۲۰۱۶). شاهد تحول مشابهی در امریکا هم هستیم یعنی شمار کسانی که که به کوپن غذایی وابستهاند بهشدت افزایش یافته است. در آوریل ۲۰۰۸ در امریکا ۲۸ میلیون نفر از کوپن غذایی استفاده میکردند که این رقم در اکتبر ۲۰۱۵ به ۴۵.۴ میلیون نفر افزایش یافت؛ یعنی در واقع شاهد ۶۲ درصد افزایش کسانی بودهایم که حتی برای سیرکردن شکم خود و اعضای خانوادهیز خود درآمد کافی ندارند. به عبارت دیگر، یک هفتم از کل جمعیت امریکا نیازمند یارانههای اضطراری غذایی هستند ( بیجرگا، ۲۰۱۶).

۳. ۱. ابعاد نابرابری

نابرابری ابعاد مختلفی دارد. صندوق بینالمللی پول (۲۰۱۴) نابرابری اقتصادی را به چهار گروه تقسیمبندی کرده است:

- نابرابری درآمد

- نابرابری ثروت

- نابرابری فرصت

- نابرابری درازمدت

البته بررسی گستردهی هر گروه به جای خویش ملزوماتی دارد که باید مورد توجه قرار بگیرد. برای مثال، در بررسی نابرابری درآمدی باید بین درآمد قبل و بعد از مالیات تفکیک قائل شویم. چون هدف اصلی این بررسی توجه به درآمد قابلهزینه کردن است (بعنی درآمد پس از پرداخت مالیات مستقیم و پرداختهای رفاهی). نکتهی دیگری که باید به آن توجه کرد این است که آیا به میزان درآمد درسطح فردی توجه داریم یا به میزان درآمد در سطح خانوار. البته وقتی میخواهیم به میزان درآمد پس از مالیات توجه کنیم پرداختن به مالیات مستقیم کافی نیست و باید مالیات غیرمستقیم را هم بررسی کنیم. این مسأله ازجمله به این دلیل مهم است که در ۴۰ سال گذشته شاهد چرخشی در ساختار مالیاتستانی بودیم و دراغلب کشورهای سرمایهداری مالیات غیرمستقیم اهمیت روزافزونی یافته است. درضمن این نکته را هم میدانیم که در سالهای اخیر اغلب کشورهای سرمایهداری سیاست ریاضت اقتصادی را درپیش گرفتهاند که بر اساس همهی شواهد موجود تأثیرات مخربتری بر زندگی فقرا در این جوامع دارد. در این مقاله، توجه اصلی بر نابرابری درآمدی است ولی از وارسیدن ابعاد دیگر نابرابری نباید غفلت کرد. صندوق بینالمللی پول (۲۰۱۴، ص. ۱۱) گزارش کرد که «دریک نمونه از ۲۶ کشور سرمایهداری پیشرفته ضریب جینی برای توزیع ثروت درسالهای اولیهی قرن کنونی ۰.۶۸ بود، در حالی که ضریب جینی برای توزیع درآمد قابل مصرف در این جوامع ۰.۳۶ بود». باید بگویم که ضریب جینی برای توزیع ثروت درامریکا درمیان کشورهای سرمایهداری پیشرفته یکی از بالاترینهاست و میزانش ۰.۸۴ است. نکتهی دیگری که باید به آن توجه داشت این که در اغلب کشورهای سرمایهداری پیشرفته بهطور متوسط بین ۷۰ تا ۹۰درصد ثروت ناخالص خانوارها داراییهای غیر مالی ـ عمدتاً خانه است (صندوق بینالمللی پول ۲۰۱۴، ص ۱۲). در این بررسی بر این نکته هم تأکید شده است که «توزیع داراییهای مالی بهمراتب از توزیع داراییهای غیر مالی نابرابرتر است… برای هفت کشور سرمایهداری پیشرفته ـ امریکا، انگلیس، ژاپن، ایتالیا، کانادا، فنلاند و سوئد ـ ضریب جینی داراییهای مالی بهطور متوسط ۰.۸ بود که از ضریب جینی برای داراییهای غیر مالی که ۰.۶۳ است بهمراتب بیشتر است ( همان، ص ۱۳). نکتهای که باید متذکر شد این است که مستقل از ابعاد نابرابری، همهی شواهد نشان میدهد که نابرابری در ۴ دهه گذشته بهشدت افزایش یافته است (صندوق بینالمللی پول، ۲۰۱۴، استیگلیتز، ۲۰۱۳، ۲۰۱۵ لی، ۲۰۱۴، میان و سوفی، ۲۰۱۴،هادسن، ۲۰۱۵،هاکر و پیرسون، ۲۰۱۰).

از عوامل متعددی بهعنوان عوامل مؤثر در رشد نابرابری سخن گفته میشود. لی (۲۰۱۴) معتقد است که اجزایی از فرایند جهانیکردن در رشد نابرابری در جهان نقش داشته است. البته دربررسیاش بین عواملی که در کشورهای سرمایهداری پیشرفته و در کشورهای درحال توسعه باعث گسترش نابرابری شده است تفکیک قائل میشود. درمورد کشورهای سرمایهداری پیشرفته به گفتهی لی، رشد برونسپاری، سرمایهگذاری مستقیم خارجی، رشد تجارت بینالمللی در محصولات واسطهای باعث گسترش نابرابری شده است. درمورد کشورهای در حال توسعه عوامل مؤثر به نظر لی متفاوتاند. به نظر لی عمدهترین عامل گسترش نابرابری در این کشورها ساختار نه چندان جاندار اقتصادی آنها در آغاز فرایند جهانیکردن است که باعث شد تا این کشورها هم از بیثباتیهای مالی زیان بیشتری ببینند و هم پیآمدها شدیدتر باشد. او همچنین برتأثیر فناوری در گسترش نابرابری هم سخن گفته است. البته باید اشاره کنم که نظر لی به فناوری کارگر گریز نیست که ممکن است درنهایت موجب انهدام فرصتهای اشتغالی بشود بلکه به نظر لی فناوری تازه نظام توزیع درآمدی سنتی را نابود کرده و وضعیتی ایجاد کرده است که اگرچه میزان سود بیشتر میشود ولی میزان مزد سیر نزولی دارد و از همیشه بیثباتتر شده است. این که چهگونه فناوریهای تازه میتواند به نابرابری درآمدی بیشتر منجر شود از این جا ناشی میشود که با فناوریهای تازه تجدید ساختار بنگاهها بسیار سهلتر شده است، برونسپاری،ـ استفاده از آف شور ـ دراغلب موارد برای به حداقل رسانیدن هزینههای تولیدی از همیشه سادهتر شده است. البته باید اضافه کنم که فناوریهای مربوط به استفاده از رباتها هم باعث کاهش تقاضا برای کار نیمهماهر و غیرماهر و بهطور کلی کار در تولید شده است.

اگرچه با بخش عمدهای از آنچه در صفحات پیش به آن اشاره کردهام موافقم ولی بر این باورم که دیدگاه غالب در بررسی نابرابریها یک حلقهی گمشده دارد. به سخن دیگر، برای درک نابرابری در همهی ابعادش و برای توفیق در تدوین سیاستهای مؤثر و لازم برای مقابله با این روند رو به رشد، نه فقط عوامل اقتصادی که بررسی عوامل سیاسی هم ضروری است. به گمان من وضعیت کنونی اقتصاد جهان برآیند تلفیق عوامل اقتصادی و سیاسی با یکدیگر است. یکی از عواملی که به گمان من نقش مؤثری در گسترش نابرابریها داشته است تغییرات پیش آمده در مناسبات قدرت در اقتصاد است و اگر بخواهم صریح تر به این نکته اشاره کنم باید بگویم که تضعیف اتحادیهها و سازمانهای کارگری دراغلب کشورها نقش مهمی در گسترش این نابرابریها ایفاکرده است. هرچه که میزان واقعی نابرابری باشد این میزان نابرابری باید «ایجاد» شود، یعنی باید «شرایطی» فراهم شود که درواقع «مشوق» نابرابری روبهرشد باشد و این شرایط هم نه این که از «قانون طبیعت» منتج شود که «بشرساخته» است. درفرایند ایجاد این فضا و این سازوکارها به بررسی چند عامل مشخص خواهم پرداخت.

۳. ۲. عوامل ساختاری

ازهمین ابتدا باید تأکید کنم که منظورم از عوامل ساختاری در اینجا بررسی این عوامل در چارچوب اقتصادسرمایهداری است و از آن در این نوشته فراتر نخواهم رفت. ابتدا به ساکن باید بگویم که درسطح نظری معنا و مفهوم «بازار آزاد» دستکاری شد تا نیازهای طبقات رانتخوار برآورده شده و سهم هرچه بیشتری از درآمد ملی به تصاحب رانتخواران دربیاید. همان طور که استیگلیتز (۲۰۱۳، ص. ۴۷) متذکر شد پیروزی در بازی رانتخواری موجب شد تا ثروت هر روز افزونتری نصیب صدرنشینان بشود، «ولی این تنها راهی نیست که آنها با استفاده از آن ثروت روزافزون خود را حفظ کردهاند». نظام مالیاتی هم بازبینی شد و با استفاده از نفوذ سیاسی خود نظام مالیاتی ویژهای تدوین کردهاند که به آنها امکان میدهد تا سهم کمتری را مالیات بپردازند (در اینباره همچنین بنگرید به هکرو پیرسون، ۲۰۱۰). با این همه غرضام در اینجا این نیست که وارد مباحث تاریخی بشوم که اقتصاددانان سیاسی قرن نوزدهمی چه درکی از «بازار آزاد» داشتند و در قرن بیستم چه معجونی به جای آن نشسته است. تنها کافی است اشاره کنم که برای اقتصاددانان سیاسی قرن نوزدهم بازار آزاد بازاری بود که درآن به زمینداران موروثی رانتی پرداخت نشود و اقتصاد از پرداخت بهره و رانت انحصاری که به صاحبان خصوصی پرداخت میشد رها باشد و حتی اگرچنین نشود، حداقل این که این درآمدها مشمول مالیاتهای بهنسبت زیادی باشند.

به نظر آدام اسمیت (۲۰۰۷، کتاب ۱، فصول ۵ و ۷) بازار آزاد بازاری است که در آن افراد به خاطر کار و فعالیتهای تولیدی خود درآمد دارند. از نظر او دریافت درآمد بدون این که شخص نقشی در تولید ارزش مصرفی داشته باشد درآمد غیر مولد یا درآمد رانتی است. حداقل در ۴۰ سال گذشته، اگرنه برای مدتی طولانیتر، «بازار آزاد» بازاری است که برای رانتخواران «آزاد» باشد، یعنی بازاری رها از نظارتگری دولت و مالیات بر درآمدهای نامکتسب رانتی.[۴] همانگونه که در صفحات بعدی بحث خواهیم کرد، سازوکارهای بدیعی بهوجود آوردهاند تا به اغنیا امکان بدهد از پرداخت مالیاتهای قانونی شانهخالی کنند. جالب این که در حالی که سهم بیشتری از درآمد ملی نصیب ثروتمندان میشود، بخشی که به صورت مالیات از آنها اخذ میشود روند نزولی دارد و پیآمدش البته که نابرابری روزافزونتر است. همانطور که هادسن (۲۰۱۲، ۳) متذکر شده است از اواخر دههی ۱۹۷۰ درامریکا با وجود افزایش ادامهدار بازدهی کار، نه قیمت کالاها برای مصرفکنندگان کاهش یافت و نه میزان واقعی مزد برای اکثریت کارگران افزایش داشت. به عوض بخش عمده ای از افزایش درامدها نصیب بخش مالی، بیمه و مستغلات شد که در صدر آن بخش مالی قرار داشت. نکته این نیست که سرمایهداری صنعتی رفتهرفته به صورت سرمایهداری مالی درآمده است بلکه ماهیت این نظام سرمایهداری مالی کنونی است که منشاء بسیاری از مشکلات امروز ماست. این نظام درطول شکل گیری خود به صورت یک مجموعهی دائماً در حال دگرگونی از سرمایهداری بنیادهای بازنشستگی، اقتصاد حبابی، رکود ناشی از بدهی، و ریاضت اقتصادی درآمده است. شیوهای که درواقع شکل گرفته این است که با کمک اقتصاد مسلط ـ نولیبرالی، چارچوبهای نهادی جهانی و مقررات جهانی ایجاد شده است که به نخبگان مالی امکان میدهد تا درآمدهای رانتی خود را بیشینه کنند. نه فقط این نظامی که شکل گرفته است همه چیز هست غیر از یک «بازار آزاد» ـ به بیانی که اسمیت و دیگر اقتصاددانان قرن نوزدهمی داشتند ـ بلکه همان طور کههادسن (۲۰۱۲) به درستی یادآورشده است این نظام اقتصادی درواقع چیزی غیر از «نئو فئودالیسم» نیست.

۳. ۳. مزیتهای رقابتی در مقابل مزیتهای نسبی

دستکاری دیگری که انجام گرفته وباعث رشد نابرابری شده است در حوزهی تجارت و مبادلات بینالمللی صورت گرفته است.

برای آدام اسمیت (۲۰۰۷، کتاب ۳، فصل ۱) و ریکاردو (۲۰۰۱، فصل ۷) اساس تجارت بینالمللی مزیتهای مطلق و نسبی است. اگر اقتصادهای جهان براساس این مزیتها «تخصص» پیدا بکنند و اگر پس آنگاه با حداقل مداخلات دولت درگیر مبادلات بینالمللی بشوند، ادعا بر این است که رفاه جهانی بهبود پیدا میکند. همین جا اشاره کنم که نه اسمیت و نه ریکاردو دربارهی توزیع منافع ادعایی تجارت آزاد چیزدندانگیری نگفتهاند، اما آن چه مدّ نظر من در این بخش است این است که در دنیای اقتصاددانان کلاسیک، برای این که این پیآمدها به دست آید، ضروری بود که سرمایه و فناوریها قابلیت تحرک نداشته باشند و تنها کالاها وارد مبادلات بینالمللی میشوند. ولی درعصر جهانیکردن همهی قواعد و مقررات درهم ریخته است و از جمله این پیشگزارهی اقتصاد اسمیت و ریکاردو وجود نخواهد داشت. وقتی تحرک سرمایه را وارد مبادلات بینالمللی میکنیم پیآمدها تفاوت میکند. در طول چهار دههی گذشته که دورهی سلطهی نگرش نولیبرالی بر اقتصاد جهان بود، و در این نگرش هم وسواس بیمارگونهای دربارهی رقابت وجود دارد. تجارت آزاد دراین شرایط جدید، یعنی با وجود تجرک سرمایه و فناوری، حداقل دو پیآمد نامطلوب دارد. صادرات مشاغل از تولیدکنندگان غیرکارآمد یکی از این پیآمدهاست. تنها به ذکر دو نمونه بسنده می کنم. استندینگ (۲۰۱۶، ۱۴) گزارش کرده است که در طول ۲۰۰۸ تا ۲۰۱۵ امریکا در حدود شش میلیون فرصت شغلی در بخش صنعت خود را از دست داده است. رابرتز (۲۰۱۱) جزئیات بیشتری از این فرصتهای شغلیِ ازدسترفته به دست میدهد. با استفاده از یک گزارش دولتی، رابرتز اشاره میکند که در طول ۲۰۰۱ تا ۲۰۱۱ با تعطیلی ۵۴۶۲۱ کارخانه در امریکا بیش از پنج میلیون فرصت شغلی در بخش صنعت از دست رفت. در این مورد البته شماری از اقتصاددانان نولیبرال از احیای «اشتغال» در امریکا و دیگر کشورهای سرمایهداری پیشرفته سخن میگویند ولی نکتهای که از آن غفلت میکنند این است که مشاغل ازدسترفته فرصتهای شغلی تماموقت و با مزد بهنسبت بالا بود و مشاغل تازه هم در اغلب موارد نیمهوقت، و در همهی موارد مشاغلی با مزد بهمراتب پایینتر است. به عبارت دیگر، حتی اگر احیای مشاغل راست باشد، گستری نابرابری درآمدها هم راست است.

در بریتانیا شاهد روند مشابهی هستیم. در طول ۲۰۰۱ تا ۲۰۱۱ در حدود ۱.۳ میلیون فرصت شغلی صنعتی از دست رفت و ظرفیت تولید بیش از یک سوم کمتر شد ولی از آن زمان تا کنون تنها ۱۲۰.۰۰۰ فرصت شغلی تازهی صنعتی ایجاد شد (بری، ۲۰۱۶). باید اشاره کنم که از ۲۰۰۸ به این سو در کل حدودا۴۰۰.۰۰۰ فرصت شغلی صنعتی از دست رفت ( الیس، ۲۰۱۶). در این جا هم اقتصاد دانان نولیبرال ادعا میکنند که سطح کلی اشتغال دراقتصاد بریتانیا از همیشه بیشتر شده است، ولی همانند وضعیت در امریکا آنچه مورد غفلت این اقتصاددانان قرار میگیرد درواقع جزئیات این تحولات است. رابرتز (۲۰۱۳) یادآوری کرده است که اگر همهی کارگران پارهوقتی که نمیتوانند کار تماموقت پیدا کنند و یا کسانی که بهدلیل فقدان فرصتهای شغلی دایمی، به کارهای موقت مشغولاند، و یا کارگرانی را که به دلیل عدمموفقیت در کاریابی از بازار کار خارج شدهاند در نظر بگیریم، میزان واقعی بیکاری در بریتانیا، به ۲۱ درصد میرسد که از ۱۵.۸ درصد میزان واقعی بیکاری در ابتدای رکود بزرگ بهمراتب بیشتر است. از زمان آغاز رکود بزرگ ۲۰۰۹، میزان کارگران نیمهوقت، ۴۰۰.۰۰۰ نفر، کارگران موقت، ۱۰۰.۰۰۰ و بیکاری نوجوانان هم ۲۲۷.۰۰۰ نفر بیشتر شده است و میزان متوسط مزد واقعی هم از دههی ۱۹۲۰ با این روند نزولی روبهرو نبوده است ( همانجا).

۳. ۴. مسابقه برای رسیدن به قعر

در عصر و زمانهی سلطهی اقتصاد نولیبرالی یک اقتصاد برای رشد و توسعه باید در برابر رقبای خود امتیازات رقابتی داشته باشد. همین که امتیازات نسبی به روایت ریکاردو با مزیتهای رقابتی نولیبرالی جایگزین شد درآن صورت و در عمل همهی اقتصادها میتوانند به جای تخصص یافتن در تولید کالاهای مختلف در تولید کالاهای مشابه ـ مشروط به داشتن امتیازات رقابتی ـ تخصص یپدا بکنند. به سخن دیگر در دوره جهانیکردن نولیبرالی موتور اصلی مبادلات بینالمللی نه امتیازات نسبی به بیان ریکاردو، بلکه در واقع تحرک سرمایه است و به همین دلیل پیآمدهای تجارت از آن چه اسمیت و ریکاردو میگفتند متفاوت شده است. همانطور که پیشتر هم اشاره کردم یکی از پیآمدها جابهجاشدن فرصتهای اشتغال در اقتصادهای درگیر این رقابتهاست. دراین شرایط فرض کنید دولت امریکا برای پژوهش و توسعه یارانه بدهد و حتی وقتی پرداخت این یارانهها موفقیتآمیز هم باشد یعنی به شیوههای تازهی تولید و یا فناوری تازه منجر شود با عطف توجه به تحرک سرمایه دلیلی ندارد که این شیوههای تولیدی تازه یا فناوری بدیع دراقتصاد امریکا بماند و به سرزمینهای دیگری که در آنها میزان مزد و دیگر هزینهها کمتر است منتقل نشود. البته واقعیت دارد که در اینجا ممکن است مصرفکنندگان درامریکا بهعنوان مصرفکننده کالاها را ارزانتر بخرند ولی همین مصرفکنندگان در مقام کارگران، بعید نیست کارشان را از دست بدهند. پیآمد دیگرش البته دمیدن در تنور عدم توازنهای مالی بینالمللی است. در این فضاست که شاهدیم رقابت سختی در میان دولت سرمایهداری برای جلب سرمایهی خارجی در جریان است. از اعمال فشار بر اتحادیههای کارگری در جوامعی که اتحادیهی کارگری دارند و یا جلوگیری از ایجادشان در جوامع دیگر میتوان سخن گفت. ناگفته روشن است که همین کوشش جهانی برای جلب سرمایهی خارجی درواقع کانال دیگری برای رانتخواری صاحبان سرمایه فراهم کرده است که به صورت «انگیزههای مالی و پولی»- بهصورت یارانه و کمکهای مالی دیگر به صورت وامهای ارزان در میآید. البته که این رقابتها پیآمدهای دیگری هم دارد:

- فشارهای بیشتر برای کاستن از میزان واقعی مزد در کشورهای سرمایهداری پیشرفته

- فروکاستن از استانداردهای بهداشت محیط زیست

- تداوم آنچه بهاصطلاح «جنگ ارزی» نام گرفته است برای حفط توان رقابتی بینالمللی

- کاستن از مالیات برسود شرکتها

تشدید رقابت جهانی وقتی هیچ استانداردهای حداقلی جهانی وجود ندارد خود را به صورت مسابقه برای رسیدن به قعر ـ یعنی به پایینترین سطح ـ نمایان میکند. دراین وضعیت هرچه که میزان واقعی مزد و دیگر پرداختیها کمتر باشد ـ ازجمله پرداختهای رفاهی ـ اقتصاد موردنظر برای جلب سرمایهی خارجی جذابتر میشود.

با توجه به تحرک نامحدود سرمایه تفاوت در سطح مزدها یکی از عمدهترین عوامل تعیینکنندهی محل سرمایهگذاری است. بر اساس گزارش سازمان کار امریکا در ۲۰۰۹ متوسط مزد ساعتی در صنایع امریکا ۳۳ دلار و ۵۳ سنت بود. ولی در چین در ۲۰۰۸ متوسط مزد ساعتی ۱.۳۶ دلار بود و میزان متوسط در هندوستان و ویتنام از این هم کمتر بود. (رابرتز، ۲۰۱۱). با توجه به این دادهها تصور کنید که یک بنگاه امریکایی تصمیم میگیرد که ۱۰۰۰۰ فرصت شغلی را از امریکا به چین منتقل کند. در آن صورت برای هرساعت کار این بنگاه ۳۲۰۰۰۰ دلار صرفهجویی خواهد کرد. این که پیآمد این انتقال براین بنگاه چه خواهد بود در اینجا مدّ نظر من نیست ولی واقعیت این است که اگر این کارگران امریکایی که به این ترتیب از کار بیکار میشوند نتوانند کاری مشابه پیدا بکنند برونسپاری تولید به یقین پیآمدهای اساسی برتوزیع درآمد درامریکا خواهد داشت.

نکتهی دبگری که باید مورد توجه قرار بگیرد این است که برونسپاری تولید گذشته از کاستن از فرصتهای شغلی موجود در کشورهای سرمایهداری پیشرفته روی میزان مزد دریافتی کسانی که همچنان شاغل باقی میمانند هم اثرات مخربی خواهد داشت. واقعیت این است که بنگاهها با استفاده از همین امکان برونسپاری تولید میتوانند خواستههای کارگران شاغل برای افزایش مزد را نادیده بگیرند و این اگرچه ممکن است در کوتاهمدت به نفع سرمایهداران باشد ولی در میان مدت و درازمدت زمینهساز مشکل برای نظام سرمایهداری خواهد بود. ناگفته روشن است که اگر نگاهمان به مزد تنها این باشد که بخشی از هزینهی تولید کالاهاست، در آن صورت هر چه مزد پرداختی کمتر باشد به سود صاحبان سرمایه است. البته فراموش نکنیم که برای بخش عمده ای از مصرفکنندگان، مزد عمدهترین منبع درآمدی آنهاست و وقتی درآمد کاهش یابد یا این که بهکفایت افزایش پیدا نکند در آن صورت تقاضای کل در اقتصاد لطمه خواهد خورد. یعنی ممکن است در چنین اقتصادی بتوان ارزانتر تولید کرد ولی فروش همین تولیدات به دستانداز خواهد افتاد. البته میدانیم که درسالهای منتهی به بحران مالی ۲۰۰۸ برای تخفیف این مشکل شیوهی بدیعی ابداع کرده بودند و تأمین مالی مصرف با قرض و اعتبار را تشویق کردند. بحران مالی ۲۰۰۸ نشان داد که چنین راهحلی نمیتواند پایدار باشد و نیست و دیر یا زود به صورت بحرانی دیگر نمایان خواهد شد.

همینجا بگویم که اگرچه رسماً و علناً دراینباره صحبت نمیشود ـ اگرچه در عمل اغلب کشورهای سرمایهداری مؤسسات متعددی برای جلب سرمایهی خارجی ایجاد کردهاند ـ ولی به نظر میرسد که مسئولیت اصلی سیاستپردازان در کشورهای سرمایهداری یافتن راههای تازه و تازهتر برای جلب و حفظ سرمایهی خارجی است که خود را به صورت پرداخت رانتهای تازه به صاحبان سرمایه ـ به صورت یارانههای مالی و غیر مالی ـ درمیآورد. و باز در همین راستاست که مرکانتیلیسم قدیمی در پوششهای مدرنتری احیا شده است و اغلب کشورها برای افزودن برصادرات و کاستن ازواردات خود سیاستپردازی میکنند. یکی از توجیحات تکراری برای کاستن از مالیاتهای مستقیم، بهویژه مالیات برشرکتها و مالیات بر درآمدهای سرمایهای، نیز همین الگوی معیوب مبادلات بینالمللی است. سیاست مالیات تصاعدی سالهای پس از جنگ جهانی دوم رفتهرفته به صورت مالیات نزولی درآمده است ( استیگلیتز، ۲۰۱۳، ۴۷). در اغلب کشورهای سرمایهداری پیشرفته اگرچه ممکن است از مالیاتهای مستقیم کاسته باشند ولی به عوض میزان مالیاتهای غیرمستقیم که همگان مستقل از سطح درآمدی خود موظف به پرداختن آنها هستند افزایش یافته است (فیشر، ۲۰۱۴، ۴۴-۴۵). با این همه پیآمد این تحولات درواقعیت زندگی به چه صورتی درآمده است؟

در این نگاه تازه به مبادلات بینالمللی، تخصص، آنگونه که اسمیت (۲۰۰۷، کتاب اول) و ریکاردو (۲۰۰۱، فصول ۷ و ۲۵) بحث کرده بودند دیگر از مد افتاده است. آنچه اکنون اهمیت یافته است «توان رقابتی» است و این توان رقابتی هم عمدتاً به این معناست که هزینهی تولید کمتر باشد. البته این درست است که هزینهی تولید پایین تنها با پرداخت مزدهای ناچیز تحقق نمییابد ولی پرداخت مزدهای ناچیز و عدم پرداخت دیگر پرداختهای رفاهی در این راستا بسیار مددکار خواهد بود. تصادفی نبود که در ۴۰ سال گذشته در بریتانیا و امریکا یورش به اتحادیههای کارگری ـ در زمان تاچر در انگلیس و ریگان در امریکا ـ به صورت عمدهترین بخش سیاستپردازی دولتی درآمده بود. از دههی ۱۹۸۰ به اینسو سهم کار از تولید ناخالص داخلی دراغلب اقتصادهای سرمایهداری روند نزولی داشته است و این در حالی است که در همهی این سالها بازدهی کار روند صعودی داشت. در امریکا سهم کار از تولید ناخالص داخلی در ۱۹۷۰ حدوداً ۵۳ درصد بود ولی این نسبت در ۲۰۱۲ به ۴۳.۵ درصد کاهش یافت. در چین میزان نزول سهم کار از تولید ناخالص داخلی از این هم بیشتر بود و ۲۰ درصد کاهش یافت و به همین نحو شاهد نزول چشمگیر در سهم کار در کرهی جنوبی بودهایم (استندینگ، ۲۰۱۶، ۲۰). در آلمان میزان متوسط مزد در ۲۰۱۵ از میزان متوسط مزد در ۱۹۹۰ کمتر بود و در این درحالی است که درآمد سرانه در این دوره حدوداً ۳۰ درصد بیشتر شده بود (همان، ص. ۲۲). برای این که تصویر روشنتری داشته باشیم بد نیست اشاره کنم که در طول ۱۹۷۳ تا ۲۰۰۷، یعنی دورهای که درآمد ملی در امریکا روند صعودی داشت میزان متوسط مزد واقعی ۴.۴ درصد کاهش یافت. درضمن، یادآوری میکنم که در فاصلهی بین ۱۹۴۷ و ۱۹۷۳ میزان مزد واقعی حدوداً ۷۵ درصد افزایش یافت ( همان، ص ۲۱).

در این راستا بد نیست به دو نکتهی دیگر هم اشاره کنم:

- انتظار این است که هزینهی تولید کمتر باعث افزایش سودآوری شود.

- کاستن از مالیات برای صاحبان سرمایه موجب میشود که آنها به ماندن درهمانجایی که هستند تشویق شوند و سرمایهی خود را به مناطق دیگری که مدعی روابط دوستانهتری هستند منتقل نکنند.

به گمان من، مسابقه برای رسیدن به قعر این گونه است که آغاز شده است. درمسابقه ای که آغاز شده است مهمترین بازی اقتصادی این است که چهگونه سرمایه را جذب و چهگونه بازار کار را با انعطاف بیشتری مدیریت کنیم. البته بلافاصله اضافه کنم که اگر چه علناً اعلام نمیشود ولی انعطافپذیرترکردن بازار کار «در واقع یک کد سیاسی است برای کاری که پرداخت بهازای آن میتواند افزایش یا کاهش یابد و در ضمن امنیت شغلی وجود ندارد» ( سیر، ۲۰۱۶، ص. ۱۷). درضمن، همین مباحث برای کاستن از مالیاتهای مستقیم برسرمایه و پرداخت یارانه به سرمایهگذاران مورد بهرهبرداری قرار گرفته است. وقتی درآمدهای مالیاتی دولتها روند نزولی پیدا میکند آنها با دو موقعیت روبهرو میشوند، یا باید سیاست ریاضت اقتصادی را با کاستن از هزینههای اجتماعی و مولد برجمعیت کشور خویش تحمیل و یا باید سنگینی بار مالیاتی را به دیگران در اقتصاد منتقل کنند. جدول یک چگونگی این وضعیت را درانگلیس نشان میدهد.

جدول ۱: مالیات پرداختی نسبت به درآمد ناخالص در بریتانیا (به درصد)

| سال | ۱۰% فقیرترین | ۱۰% میانه | ۱۰% ثروتمندترین |

| ۱۹۷۹، سالی که مارگارت تاچر نخستوزیر شد | ۳۵ | ۳۸ | ۳۷ |

| ۱۹۹۰، پایان نخستوزیری تاچر | ۴۷ | ۳۷ | ۳۲ |

| ۱۹۹۷، آغاز نخستوزیری تونی بلر | ۴۴ | ۳۱ | ۳۴ |

| ۲۰۱۰، آغاز نخستوزیری دیوید کامرون | ۴۳ | ۳۱ | ۳۳ |

منبع: فیشر، ۲۰۱۴، صص ۴۴-۴۵

از ۱۹۷۹ به این سو در حالی که سهم مالیات از درآمد برای ثروتمندترین ۱۰ درصد جمعیت ۴ درصد کاهش یافت، سهم مالیات از درآمد برای فقیرترین ۱۰ درصد جمعیت ۸ درصد افزایش یافته است. اگر توجه داشته باشیم که نرخ رشد درآمدی طبقات ثروتمند بهمراتب از رشد درآمدی فقرا بیشتر بود درآن صورت بیشتر شدن شکاف درآمدی آشکار میشود. توجه داریم که هم سهم بیشتری از درآمدها به طبقات ثروتمند رسیده است وهم درصد کمتری را به صورت مالیات پرداختهاند. در آن صورت روشن است که درآمد پس از مالیاتی که در جیبهای شان باقی مانده است طبیعتاً بهشدت افزایش یافته است. البته بلافاصله اضافه کنم که این دادههای آماری هنوز همهی داستان را روایت نمیکنند. واقعیت این است که در ۱۹۷۹ سنگینی بار مالیاتی برای ۱۰ درصد فقیرترین بخش جمعیت به این صورت بود که ۱۴درصد مالیات مستقیم بود و ۲۱درصد از بار مالیاتی هم مالیاتهای غیر مستقیم را شامل میشد ولی برای ۱۰ درصد ثروتمندترین بخش جمعیت ۲۳درصد مالیات مستقیم و ۱۴ درصد مالیاتهای غیر مستقیم بود. ولی در ۲۰۱۰ که سنگینی بارمالیات برای ۱۰ درصد فقیرترین بخش جمعیت به ۴۳ درصد افزایش یافت، تنها ۱۲ درصد مالیات مستقیم و ۳۱ درصد مالیاتهای غیر مستقیم بود. در حالی که برای ۱۰ درصد غنی ترین بخش جمعیت این توزیع به این صورت در آمد که ۲۵ درصد مالیات مستقیم و تنها ۸ درصد هم مالیاتهای غیرمستقیم بود ( فیشر همان ۴۴-۴۵).

۳. ۵. دستکاریهای بیشتر در مفاهیم

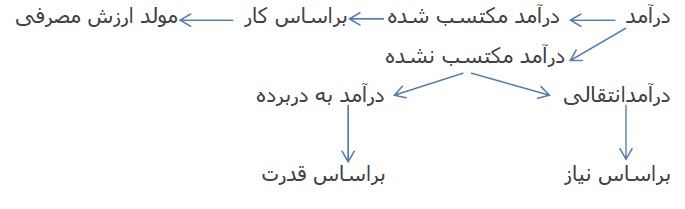

علاوه بر تحریف مفهوم «بازار آزاد» به روایت آدام اسمیت که به آن اشاره کردم، این تحریفها به همین مقوله محدود نشد. یک نظام مطلوب سرمایهداری، یعنی یک نظام بازار قابلقبول که درآن افراد به خاطر کار و زحمتی که می کشند درآمد دارند و وقتی درتولید و برآوردن دیگر نیازهای اجتماعی نقش مثبتی ندارند دریافتی نخواهند داشت، ولی این نگرش، با نظامی جایگزین شده است که در آن «همهی درآمدها، درآمد مکتسباند». اگرف رض براین باشد که هرنوع درآمدی که افراد دریافت میکنند بهنسبت سهمی است که در تولید دارند در آن صورت، این نگرش این واقعیت را انکار میکند که رانت اقتصادی درآمد مکتسب نشده است و همانطور که اسمیت (۲۰۰۷، کتاب اول، فصل ۱۱) و میل (۲۰۰۹، کتاب ۴، فصل ۲) و دیگر اقتصاددانان سیاسی گذشته رهنمود داده بودند باید بهشکل متفاوتی ارزیابی شود. این تحریف نه فقط به گسترش نابرابری دامن زده است بلکه نظام اقتصادی موجود را بهطور جدی ناکارآمد و هزینهافزا کرده است. به عبارت دیگر، برای این که درآمدی «مکتسب شده» باشد باید با تولید کالا و خدمات مرتبط باشد، یعنی با تولید ارزش مصرف. درواقع برای این که درآمدی «مکتسب شده » باشد دو شرط لازم است. آن درآمد ناشی از کار است و دوم این که آن کار هم ارزش مصرف تولید میکند. با توجه به این تعریف از درآمد مکتسب شده، روشن است هر درآمدی که این پیش شرطها را نداشته باشد درآمد «مکتسب نشده» است و درآمدهای مکتسب نشده که با تولید رابطهای ندارند و خواه ناخواه شیوه ای از «درآمدهای انتقالی» است.

بهظاهر و از نظر مفهومی درآمد انتقالی مسألهای ایجاد نمیکند. ولی واقعیت این است که دو نوع درآمد انتقالی داریم. یک زمان انتقال درآمد به خاطر نیاز صورت میگیرد و دیگر این که اساس انتقال، قدرت است و آن چه که مشکلافزاست درآمدانتقالی ناشی از توزیع نابرابر قدرت در جامعه اقتصادی است. کودکان، کهنسالان و بیماران ـ یعنی کسانی که قادر به کار نیستند ـ ممکن است مشمول این درآمدهای مکتسبنشدهی انتقالی بشوند که ممکن است از سوی خانواده و یا دولت تأمین مالی شود. در عین حال، درآمدهای مکتسبنشده همچنین میتواند بهوسیلهی کسانی که بخشی از داراییهای موجود را درکنترل دارند ـ می خواهد زمین باشد و یا ساختمان و ابزارها که مورد نیاز دیگران است ـ از این جماعت اخذ شود. به سخن دیگر به ازای استفاده از این داراییها، باید بخشی از ارزشی که تولید میشود به صاحبان این داراییها پرداخت شود. آنها که از این درآمدهای مکتسبنشده بهرهمند میشوند مستقل از این که آیا توان کارکردن دارند یا نه و آیا کار میکنند یا خیر صاحب این درآمدها میشوند. این نوع درآمدهای مکتسبنشده بهتر است درآمدهای «به دربرده» نامیده شود چون درواقع کسانی که بربخشی از داراییهای موجود کنترل دارند این بخش از درآمد را از کیسهی صاحبان واقعیشان به در میبرند. درآمدهای مکتسبنشدهی بهدربرده درواقع بیان بیرونی قدرتاند که اساساش توزیع نابرابر مالکیت و کنترل دارایی اساسی و اصلی در جامعه است. اگر مباحث را خلاصه کنم با وضعیت زیر روبهرو هستیم.

۳. ۶. سازوکارهای رانتخواری

گفتیم که نظامی که ایجاد کردهاند در وجه عمده بررانتخواری تکیه دارد. اضافه کنم که برای رانتخواری سازوکارهای متعددی بهکار گرفته میشود. قدیمیترین شیوهی به دربردن درآمد، رانتخواری در پیوند با مالکیت زمین است. منشاء رانت زمین مالکیت نابرابر بر زمین است که میزانش ثابت است. اگر زمین درمالکیت یک اقلیت باشد، نظر به این که دیگران به زمین برای گذران زندگی نیازمندند و عرضهی زمین هم بهطور عمده ثابت است، درنتیجه مالکان زمین میتوانند بهازای استفاده از زمین از دیگران رانت طلب کنند. نظر به این که زمین محصول کار بشر نیست و از پیش وجود دارد، در نتیجه، پرداخت رانت نمیتواند پرداختی به ازای تولید چیزی بدیع باشد و از سوی دیگر هیچ هزینهی مستقیم و غیر مستقیم تولیدی هم ندارد. البته ممکن است گاه مالکان زمین برای بهبود کیفیت زمین دست به اقداماتی بزنند و وقتی چنین میشود طبیعتاً بخشی از رانت دریافتیشان ممکن است به صورت درآمد مکتسب دگرسان شود. دراغلب موارد البته این چنین نیست. با این همه، ارزش زمین و در پیآمد آن رانت زمین درگذر زمان روند افزایشی دارد. البته دلیل اصلی آن است که شهرها گسترش مییابند و بزرگتر میشوند و زیرساختهای کارآمدی هم اضافه میشوند که در پیآمد آن درآمدهای مکتسبنشده افزایش مییابد. به این ترتیب روشن است که بهدر بردن رانت نمونهی بسیار روشنی است از آنچه که بدون این که بر تولید افزوده شود، بخشی از آن به خاطر مالکیت نصیب صاحبان زمین میشود. ولی نکته این است که چهگونه برخی میتوانند بدون این که چیزی تولید کنند زندگی نمایند؟ اگر رانتخواران بدون این که نقش مثبتی در تولید کالاها و خدمات داشته باشند، بخشهای هر روزافزون تری از همان کالاها و خدمات را مصرف میکنند، پس چه کس یا کسانی این کالاها و محصولات را تولید میکنند؟ بدیهی است برای این که برخی بتوانند بدون این که چیزی تولید کنند کالاها و خدمات را مصرف نمایند، پس باید عدهیدیگری هم باشند که بسی بیش از آن چه که خود مصرف کنند تولید نمایند. بدون شک تولیدکنندگان به ازای تولید خود مزد و درآمدی دارند ولی تردیدی نیست که بخشی از کار مولدی که انجام میدهند باید بدون مزد انجام بگیرد. به این ترتیب، روشن میشود که به نفع جوامع انسانی است اگر در آنها شمار کسانی که بدون این که درتولید نقشی ایفا کنند ولی جزو مصرفکنندگان هستند کمتر باشد. البته بلافاصله اضافه کنم در اقتصاد مدرن کنونی ما، کسانی که درآمد مکتسبنشده به دست میآورند تنها به مالکان زمین محدود نمیشود. صاحبان انحصارات و بانکداران هم دقیقاً به همین شیوه عمل میکنند. در این نگرش به قضایاست که از اواسط قرن نوزدهم اقتصاددانان سیاسی در اروپا کوشیدند که اقتصاد را از سنگینی زمینداران، انحصارگران و بانکداران خلاص کنند. اگر نتوان رانتخواران را بهطور کامل حذف نمود، پس، باید بر آنها مالیاتهای سنگین بست. ولی در چهار دههی گذشته ـ اگرنه بیشتر ـ کل این مقوله پادرهوا شده است. رانتخواران گوناگون با آزادی کامل به کارشان ادامه داده و فعالیتهایشان را هرروزه گسترش دادهاند. به گمان من جان استوارت میل ( ۲۰۰۹ ص ۶۲۹) به این پدیده نظر داشت وقتی که نوشت «فرض کنید درآمدی وجود دارد که بهطور دائم روند افزایشی دارد، – بدون این که برایش هیچ فداکاری و یا کاری صورت بگیرد، صاحبان این درآمدها در جامعه طبقهای را تشکیل میدهند که روند عادی کارها باعث میشود که بدون این که کاری بکنند هر روز ثروتمندتر میشوند». او ادامه میدهد «در این موارد اگر دولت این افزودهها بر ثروت یا حداقل بخشی از این افزودهها را از این طبقه بگیرد هیچ اصل مالکیت خصوصی نادیده گرفته نشده است». این که دولت با آنچه میتواند بکند روشن است، مسأله این نیست که چیزی از کسی گرفته شده است، میل (همان، ص ۶۳۰) ادامه میدهد: «این کار یعنی این که افزایش ثروت که درواقع ناشی از موقعیت است برای بهبود جامعه هزینه میشود به جای این که زائدهای مکتسبنشده به ثروت یک طبقهی ویژهای باشد». او پس آنگاه به بررسی رانت و مخصوصاً رانت زمین میپردازد ولی مباحث او را به اشکال دیگر رانتخواری هم میتوان کلیت داد. میل (۲۰۰۹، ص۶۳۰) دربارهی زمینداران میگوید «آنها انگار که حتی در خواب هم برثروت خویش میافزایند، بدون این که کاری بکنند و یا ریسکی بکنند و یا صرفهجویی کرده باشند. اگر بخواهیم اصل عدالت اجتماعی را مبنای کارمان قرار بدهیم، آنها بر این ثروت روزافزون چه حقی میتوانند داشته باشند؟ از سوی دیگر چه ستمی بر آنها روا میشود اگر جامعه از همان آغاز حق مالیات برافزایش خودبهخودی رانت را به بالاترین سطحی که برای برآوردن نیازهای مالی دولت لازم است تدوین نماید». درواقع، اغلب اقتصاددانان سیاسی گذشته، اسمیت (۲۰۰۷، کتاب ۱، فصل ۱۱)، میل (۲۰۰۹، کتاب ۴، فصل ۲) براین باور بودند که «این بدیهی است که اولین چیزی که باید شامل مالیات شود درآمدهای مکتسب نشده از رانت است» ( سه یر، ۲۰۱۶، ص. ۵۱) و آن وقت چهقدر عجیب است که اغلب دولتهای مدرن بخش اصلی مالیات را بر کار و فعالیتهای مولد دیگر وضع میکنند و درآمدهای مکتسبنشدهی رانتی، اگر شامل مالیات بشوند، نرخ مالیات بهمراتب کمتر ازمالیات بر درآمدهای مکتسب است. بهعنوان یک نمونه بد نیست به وضعیت در انگلیس اشاره بکنم. دولت به جای این که دراجرای مالیات بر مستغلات از «قصرها» مالیات بگیرد، ازمالیات بر«اتاق خواب» حرف میزند که عمدتاً شامل گروههایی از مردم است که با درآمد پایین درواقع دربخش مستغلات دولتی اجارهنشینی میکنند[۵]. مندوزا (۲۰۱۵، ض ۵۹) که این مقوله را در کتابش وارسیده به نکات جالبی اشاره میکند. به گفتهی مندوزا از زمان دولت اتلی (۱۹۴۵) تا ۱۹۷۵ درحدود ۸۰ درصد از هزینههای دولت در بخش مسکن درواقع هزینههای سرمایهای برای افزایش عرضهی مسکن بود تا خانههای با اجارهی ارزان ساخته شود. ولی وقتی به سال ۲۰۰۰ میرسیم در حدود ۸۵ درصد از هزینههای دولتی در پیوند با مسکن درواقع در بخش تقاضا هزینه میشد، یعنی کمبود مسکن ارزان باعث شد تا صاجبان خصوصی خانهها ـ که معمولاً آنها را به شهرداریهای منطقه اجاره میدهند ـ بتوانند اجاره را افزایش بدهند. در ۲۰۱۵ حدود ۵۰ درصد کل پرداختهای رفاهی به خاطر مسکن مستقیماً به صورت رانت به صاحبان خصوصی این خانهها پرداخت میشود. البته اضافه کنم که واگذاری خانههای شهرداریها در دوره خانم تاچرباعث شد که این وضعیت بهمراتب وخیمتر شود. گفته میشود که «بیش از یکسوم کل خانههای شهرداریها که بهوسیلهی دولت تاچر به بخش خصوصی واگذار شد اکنون در مالکیت مالکان بزرگ خصوصی است» (مندوزا، ۲۰۱۵، ص ۵۹).

البته از اواخر قرن نوزدهم رانتخواران و سخنگویانشان به مقابله برخاستند با این ادعا که چیزی بهعنوان درآمدهای مکتسب نشده وجود ندارد، و آنها در خواب پولسازی نمیکنند، و آنها هم مانند دیگران «مولدند». از سوی دیگر مخالفت با درآمدهای مکتسب نشده به اقتصاددانان سیاسی قرن نوزدهمی محدود نمیشود. حتی پس از ضد انقلاب نولیبرالی که تفاوت بین درآمد «مکتسب» و «مکتسب نشده» را انکار کرده و همهی درآمدها را مکتسب فرض کردند، کینز (۱۹۳۶، صص ۱۶۴، ۲۳۷) نگران افزایش درآمدهای رانتخواران بود و آنها را «سرمایهگذاران بینقش» نامید و برای این که «این سرمایهگذاران بینقش نتوانند این درآمدهای اضافی را به دست بیاورند» راهکارهایی ارایه کرد.

کینز، دربحثاش دربارهی درآمدهای رانتی، اندکی زیادی خوشبین بود و در حالی که باور داشت که نرخ بهره روند نزولی خواهد داشت ادامه داد که «این وضعیت تا حدودی با فردگرایی همخوانی دارد، با این همه نشانهی مرگ رانتخواران است» که در عین حال نشانه «مرگ توان بهرهکشانه سرمایهداری است که بتواند از ارزش ناشی از کمبود سرمایه بهره بگیرد» (ص. ۲۳۷). به گمان کینز، رانت زمین به این دلیل هست که دلایلی مبنی بر کمیابی زمین وجود دارد ولی چنین دلایلی در پیوند با سرمایه وجود ندارد. دفاع کینز از نرخ بهنسبت بالای بهره «به ضرورت ارائهی انگیزههای کافی برای پسانداز» مربوط میشود (ص ۲۳۶). ولی در اینجا باید به دو عامل اشاره کنم. اولاً این میزان سرمایهگذاری است که میزان پسانداز را مشخص میکند و میزان سرمایهگذاری هم بهطور غیرمستقیم با نرخ بهره رابطه دارد، یعنی باور بر این است که نرخ بهرهی پایین باعث تشویق سرمایهگذاری خواهد شد. ثانیاً، در زمانی که کینز مشغول نوشتن کتاب تئوری عمومی بود شاید رابطهی مستقیمی بین پسانداز و عرضهی منابع قابل وامدهی برای کارهای مولد وجود داشت ولی درعصر و زمانهی کنونی که بخش پولی به آزادی تمام به تکثیر پول و اعتبار دست میزند. این رابطه قطعاً درهمشکسته است (جکسون و دایسون، ۲۰۱۲). در عین حال، دو عامل دیگر همزمان در حال ایفای نقشاند. اول این که «تقاضا برای سرمایه بهشدت محدود است» و بهعلاوه، «این دشوار نیست که میزان سرمایه را بهحدی افزایش دهیم که بازدهی نهایی سرمایه به میزان نازلی برسد» (کینز، ۱۹۳۷، ص. ۲۳۷). پیشتر هم اشاره کردم ولی خوشبینی کینز در بررسیاش از رانتخواران اندکی زیادی است، چون ادامه میدهد «به گمان من جنبهی رانتخواری سرمایهداری یک فاز گذراست و وقتی که نقشاش را ایفا کند به پایان خواهد رسید» (ص. ۲۳۷). هشتاد سال از آن تاریخ گذشته است نهفقط شاهد «مرگ رانتخواران نبودهایم ـ آنگونه که کینز میپنداشت ـ بلکه به بیان استیگلیتز (۲۰۱۵، ص ۹۸) «بخش پولی که درحال حاضر عمدتاً به صورت بازاری برای سفتهبازی عمل میکند، به جای این که مشوق بازدهی واقعی اقتصادی باشد، عالیترین نماد بخش رانتخوار است» و اضافه میکند، «رانتخواری هم باعث توزیع پول از پایین به آنهایی میشود که در صدر مخروط قرار دارند» ( ص ۹۹). بهعنوان سازوکاری برای زهکشی ثروت، رانتخواری عمدتاً کارش این است که بخش بزرگی از کیک ملی را تصاحب کند، نه اینکه برای بزرگترشدن اندازهی این کیک ایفای نقش کند. اجازه بدهید این سازوکارها را کمی بشکافیم.

۴- سرمایهداری رانتی ناب

عبارت «رانت» درابتدا برای توصیف آن چه یک مالک زمین بابت استفاده از زمیناش بهوسیلهی دیگران دریافت میکرد بهکار برده میشد و هنوز هم به همین معنی بهکار گرفته میشود. درواقع، رانت در اینجا مازادی است که به مالکیت زمین ربط پیدا میکند، نه به آن چه برای تولید لازم است. واژهی «رانت» البته سرانجام برای توصیف دیگر درآمدهای مکتسبنشده هم بهکار گرفته میشود، برای نمونه، سود انحصاری ـ که درواقع مازادی است که با قدرت کنترل بازار ربط پیدا میکند و همچنین بخش عمده، اگر نه همهی فعالیتهای بخش مالی را هم در بر میگیرد. پیش از آن که بررسی کنیم که سرمایهداری رانتی چهگونه گسترش یافت بد نیست یادآوری کنم که ماهیت مخرب رانت در ادبیات اقتصادی کاملاً شناخته شده است و سابقه دارد. در بخشی که کینز (۱۹۳۶، ص ۱۶۴) دربارهی تأثیرات رشد نابرابری بر تمایل به مصرف سخن میگوید میافزاید که تمایل به مصرف روند نزولی خواهد داشت ولی «اثر انتقال ارزش از کارآفرینان به رانتخواران چندان روشن نیست». ولی «اگر رانتخواران شامل بخش اساسی ثروتمندان یک جامعه باشند که استاندارد زندگیشان غیر منعطف باشد، در آن صورت اثرات منفیاش قابلتوجه خواهد بود». درسالهای اخیر البته در کارکرد نظام اقتصادی ما تغییرات دیگری هم پدید آمده است. در پیوند با بخش بانکداری، فیشر (۲۰۱۴، ص ۷) مدعی شد که بانکها«پولی را که هنوز وجود ندارد وام میدهند» و درواقع «ازهیچ پول تازه تولید میکنند و بعد از وامگیرندگان به خاطر استفاده از آن، مبلغی اخذ میکنند». این نظر دربارهی چگونگی تولید پول، درواقع مورد تأیید بانک مرکزی انگلیس هم قرارگرفته است (مک لی و دیگران، ۲۰۱۵، همچنین بنگرید به جیکاب و کومهوف، ۲۰۱۵). بهعلاوه، بخش عمدهای از وامها برای منظورهای مولد نیست. درامریکا، برای نمونه میدانیم که حدوداً ۸۰ درصد وام بانکها در ۲۰۰۷-۲۰۰۸ در واقع وام مسکن بود (هادسن، ۲۰۱۵، ص ۱۵۴) و در انگلیس هم خالص وامدهی بانکها به بخش غیرمالی اقتصاد در ۲۰۱۴ و ۲۰۱۵ منفی بود، که میزانش ۱۴ میلیارد پوند شد (استندینگ، ۲۰۱۶، ص ۳۶). هشتاد سال پس از این که کینز مرگ رانتخواران را وعده داده بود، رانتخواری همه چیز هست به غیر از این که مرده باشد. درواقع، رانتخواران عمدهترین بهرهمندان توزیع درآمد نولیبرالی هستند. البته بلافاصله باید اضافه کنم که کینز نمیتوانست بداند و یا پیشبینی کند که نولیبرالیسم چهگونه به افراد با قدرت و یا بنگاهها امکان میدهد تا کمیابی داراییها را «ایجاد» کنند و از کمیابی خلق شده درآمدهای روزافزون مکتسبنشده و رانتی داشته باشند. در واقع، یکی از عوامل اصلی گسترش نابرابری درآمد و ثروت در دوران کنونی همین است. مشکل رانت دقیقاً شبیه مشکلی است که قرض و وام ایجاد میکند، یعنی هر دو رکودآفرین هستند. پیش از آن که به بررسی بیشتر این فرایند بپردازم بد نیست اشاره کنم که درعصر جدید سازوکارهای زهکشی رانت به شکل و صورتهای گوناگون در میآید. بهطور خلاصه، بعضی از این سازوکارها به این قرارند. به افراد یا گروهها اجازه داده میشود کنترل بنگاهها را در دست بگیرند و بعد بنگاه را به صورتی مقروض کند که نتواند کمر راست کند. در این فرایند، مدیران در عین حال که به خودشان پاداشهای نجومی میپردازند، ولی بنگاه اعلام ورشکستگی میکند. درسالهای اخیر در موارد مکرر شاهد این فرایند بودهایم که به گمان من عالیترین نماد «سوسیالیسم برای ثروتمندان» است، یعنی منافع را «خصوصی» میکنند ولی زیانهای بخش خصوصی، بر دوش اکثریت مالیاتدهندگان «اجتماعی» میشوند، چون در موارد عدیده این بنگاهها «بزرگتر» از آن هستند که «ورشکست» هم بشوند و بساطشان جمع شود.

سازوکار دیگر زهکشی رانت این است که بنگاهها وامهای کلان میگیرند ـ بهویژه دراین سالها که نرخ بهرهی پایین است ـ و بعد منابع مالی وام گرفته شده را صرف خرید سهام خودشان میکنند تا با دستکاری در عملکرد بازار بهطور مصنوعی بهای سهام افزایش یابد. این کار هم باعث میشود که مدیران که بخشی از حقوقشان به صورت سهام پرداخت میشود با فروش سهامی که بهایش بهطور حبابی متورم شده، درآمد پولی بیشتری به جیب بزنند. در همهی این موارد، هیچ ارزش تازهای تولید نمیشود ولی شماری از قدرتمندان بخش بزرگتری از کیک را تصاحب میکنند و روشن است که آنچه که برای بقیه میماند کوچکتر است. پرسشی که پیش میآید ساده است. همانگونه که نوریس (۲۰۱۴) میگوید «سودشرکتها در ۸۵ سال گذشته هرگز به این میزان نبوده است. ولی درآمد کسانی که کارمیکنند در ۶۵ سال گذشته به این کمی نبوده است» و چرا بنگاههای امریکائی سرمایهگذاری نمیکنند و روی کوهی از نقدینگی به میزان ۱.۹ تریلیون دلار نشستهاند؟ دیویدسون (۲۰۱۶) معتقد است که «این که بنگاه این بخش عظیم از سود خود را بهکار نمیگیرد به نظر مسخره میآید». ولی او دلیل ارایه میدهد. اولاً بنگاهها بهطور سنتی وامگیرندهاند نه این که پسانداز کننده باشند. و دوم این که با توجه به نرخ بهره بسیار نازل، یقیناً با سرمایهگذاری این مازاد آنها درآمد بیشتری خواهند داشت. ولی سئوال اساسی این است که چرا این کار را نمیکنند؟ لازونیک (۲۰۱۴) با تمرکز روی اقتصاد امریکا میکوشد به این سئوال پاسخ دهد و میافزاید که ۴۴۹ بنگاه از ۵۰۰ بنگاه اس اند پی 54 درصد از درآمدهای خود را در طول ۲۰۰۳ تا ۲۰۱۲، یعنی ۲.۴ تریلیون دلار را صرف خرید سهام خود کردهاند. ۳۷ درصد از درآمد را هم به صورت سود سهام به سهامداران پرداخت کردهاند و در نتیجه، منابع زیادی برای سرمایهگذاری جهت افزودن برقابلیتهای تولیدی خود و یا افزایش درآمد کارمندان و کارکنان باقی نمانده است. البته خبرداریم که بسیاری از بنگاهها درواقع از هزینههای سرمایهای خود کاستهاند و حتی برای پرداخت سود سهام و یا خرید سهام خویش برمیزان قرض خود افزودهاند. جدول دو وضعیت شماری از بنگاههای معروف امریکا را به نمایش میگذارد.

جدول ۲: خرید سهام خویش، ارقام به میلیارد دلار، درطول ۲۰۰۳ تا ۲۰۱۳

| بنگاه | خالص درآمد | خرید سهام خویش | سود سهام | جمع | به نسبت خالص درآمد |

| مایکروسافت | ۱۴۸ | ۱۱۴ | ۷۱ | ۱۸۵ | ۱۲۵ |

| آی بی ام | ۱۱۷ | ۱۰۷ | ۲۳ | ۱۳۰ | ۱۱۱ |

| سیسکو سیستم | ۶۴ | ۷۵ | ۲ | ۷۷ | ۱۲۱ |

| پروکتور و گمبل | ۹۳ | ۶۶ | ۴۲ | ۱۰۸ | ۱۱۶ |

| اچ پی | ۴۱ | ۶۴ | ۹ | ۷۳ | ۱۷۷ |

| اینتل | ۷۹ | ۶۰ | ۲۷ | ۸۷ | ۱۰۹ |

| فایزر | ۸۴ | ۵۹ | ۶۳ | ۱۲۲ | ۱۴۶ |

منبع: لازونیک، ۲۰۱۴ ص ۱۱

اگر بررسی را به خرید سهام خود و پرداخت سود سهام محدود کنیم تمام این بنگاهها بسی بیشتر از خالص درآمد خود منابع مالی را صرف این دو کردهاند. سؤال این است که چرا بنگاهها چنین میکنند؟ یک جواب ساده به این پرسش این است که بخش عمدهای از حقوق و درآمد مدیران به صورت سهام به آنها پرداخت میشود و خرید سهام خود باعث میشود که بهای این سهام بهطور مصنوعی متورم شود. در ۲۰۱۲، ۵۰۰ تن از مدیرانی که بیشتر از دیگران درآمد داشتند، بهطور متوسط هرکدام سالی ۳۰.۳ میلیون دلار درآمد داشتند که ۴۲ درصد آن پرداخت به صورت سهام بود، و ۴۱ درصد هم اگرچه بهعنوان پاداش پرداخت شده بود ولی آنهم به صورت سهام پرداخت شد. آنچه برای بحث ما در این مقاله مهم است پیآمدهای این سیاستورزیها برتوزیع درآمد در جامعه است که از همیشه نابرابرتر شده است. به گمان من، به خصوص خرید سهام خودی بخشی از سازوکاری است که برای ایجاد تورم بهای دارایی بهکار گرفته میشود و این نوع تورم هم همیشه به نفع کسانی است که صاحبان این داراییها ـ در اینجا سهام ـ هستند علاوه برتأثیر این سیاست در دریافتی مدیران، به نظر میرسد که شیوهی مدیریت این بنگاهها هم در سالهای اخیر دستخوش تحول و دگرگونی شده است. از پایان جنگ دوم تا اواخر دههی ۱۹۷۰ الگوی تخصیص منابعی که بهکار گرفته میشد «حفظ کن و سرمایهگذاری کن» بود. و نتیجهی این نگرش هم درآمد بیشتر برای کارگران، امنیت شغلی بیشتر و در نتیجه برای اغلب کسانی که در این چنین جوامعی کار و زندگی میکردند رفاه پایدار بود. ولی بعد این نگرش با نگرش متفاوتی جایگزین شد، یعنی با الگوی تخصیص منابع «کوچک کن و توزیع کن». بعید نیست رقابت بیشتری که از جهانیکردن ناشی میشد دراین تغییر نقش داشته باشد. آن چه که پس از آن اتفاق می افتد و در پیآمد فرایند جهانیکردن تشدید میشود، این بود که دست به هرکاری زده بودند تا بتوانند از هزینهها بکاهند و در نتیجه نقدینهی بیشتری باقی بماند که یا صرف خرید سهام خودی بشود و یا به صورت سود سهام به سهامداران پرداخت شود. و این تحول به گمان من با رشد سرمایهداری رانتی همخوانی دارد و در واقع بخشی از آن است.

بهطور کلی به نظر میرسد که فرایند تولید ارزش با فرایند زهکشی ارزش جایگزین شده است. پیآمد نهائی این تحول البته بیثباتی اشتغال، و نابرابری روزافزون درآمد و ثروت است. به اشاره می گویم که درهمه این سالها نرخ رشد این کشورها بهمراتب کمتر از روند تاریخی نرخ رشدبوده است. درواقع در ۴ دهه گذشته تریلیونها دلار از منابعی که باید صرف نوآوری و ایجاد اشتغال در اقتصاد جهانی می شد صرف خرید سهام خودی شد که درواقع چیزی غیر از دستکاری و تقلب در عملکرد بازار سهام نیست. گذشته از حرص و آز فردی، وال استریت هم در این قضایا نقش برجسته ای داشت و برمدیران بنگاهها فشار می آورد که سود کوتاه مدت سهام داران را بیشینه کنند. برای این کار لازم بود که ابزارهای تازه ای برای هم خوانی منافع سهام داران و مدیران ایجاد شود و دراین راستاست که پرداخت بخشی از حقوق و درآمد به صورت سهام ابداع شد و بخش عمده ای از حقوق مدیران به صورت سهام پرداخت می شد که پیشتر به آن اشاره کردم. درواقع هدف اساسی بنگاه بیشینه کردن درآمد کوتاه مدت سهام داران است و وال استریت هم برای بیشتر کردن درآمد فصلی به ازای هر سهم برمدیران فشاروارد می آورد. به این ترتیب است که شمار هرروزه بیشتری از بنگاهها با بهره گیری ازمنابع هر روزه بیشتر به خرید سهام خود دست می زنند. ناگفته باید روشن باشد که به این صورت نه فقط بازارها غیر کارآمد شده اند که درواقع اطلاعات نادرست منتقل میکنند یعنی بهای سهام دراغلب موارد ربطی به سود آوری، و یا سهم بنگاه از بازار ندارد بلکه بهطور مستقیم بستگی دارد که مدیران با چه شدت وضعفی به خرید سهام خویش اقدام می نمایند. منابعی که صرف خرید سهام خود میشود اغلب منابعی است که درشرایطی دیگر صرف سرمایهگذاری برای افزودن برتوان تولیدی می شد یا صرف برنامههائی می شد که مزیتهای خاص یک بنگاه را دربازار بیشتر کند. بازخرید سهام خود به هیچ یک از این اهداف توجهی ندارد. به این ترتیب، اگرچه ممکن است در کوتاه مدت این سیاست به نفع سهام داران باشد ولی تردیدی نیست که دردرازمدت چنین سیاستی کارآمدی ندارد و به زیان سهام داران خواهد بود.

۴. ۱. رکود رانتی

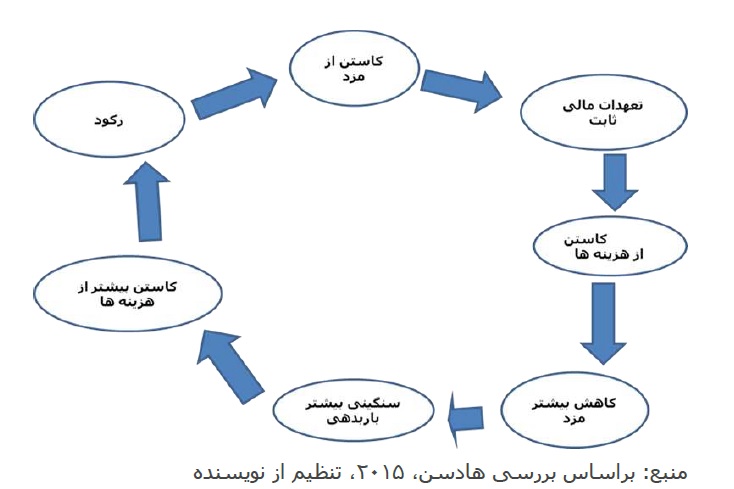

یکی از سازوکارهای بسیار مؤثربرای انتقال ثروت- از بدهکاران به طلبکاران- رکود است. دورتسلسل رکود ناشی از بدهی درادبیات اقتصادی از سالهای ۱۹۳۰ به این سو شناخته شده است ( بنگرید به ایروینگ فیشر، ۱۹۳۳). رکود از آنجا پیش میآید که بنگاهها برای کاستن از هزینههای خود دست به اقدام می زنند و از جمله از مزدهای پرداختی می کاهند. برای خانوارهای بهشدت مقروض کمتر شدن میزان مزد یک شوک بسیار جدی است چون سنگینی بار بدهی شان به زبان پولی ثابت است. بدیهی است وقتی یک خانوار بهشدت مقروض با کاهش مزد روبهرو میشود در حالی که تعهدات مالی شان برای اداره بدهی ثابت میماند، برای مثال بازپرداخت وام مسکن ثابت میماند، آنها راهی غیر از این ندارند که از هزینههای دیگر خود بکاهند. این فرایند به صورت یک دور تسلسل درمیآید که در نمودار زیر مشاهده می کنید.

علاوه براین سازوکار منبع دیگری هم برای رکود وجود دارد که من آن را رکود رانتی می نامم. با توجه به تعریفی که از رانت داریم، یعنی درآمد مکتسب نشده که به کار و به تولید ارزش بستگی ندارد، رانت در واقع پرداختهای انتقالی زهکشی شده است که بهطور مستقیم و یا غیر مستقیم از بخش مولد به رانتخواران که نقش مستقیم و فعالی در تولید ندارند پرداخت میشود. رابطه رانتخواران با آن چه که اتفاق می افتد براساس قدرتی است که از مالکیت برداراییها کسب میشود و آنها میتوانند دیگران را از استفاده از آن دارایی باز دارند. به یک تعبیر، رانتخواران درواقع میان تولید کنندگان و مصرفکنندگان قرار میگیرند و نقشی دو گانه ایفا میکنند. از سوئی قیمت برای مصرفکننده به خاطر رانتخواری افزایش مییابد و از سوی دیگر دقیقا به همین دلیل آن چه نصیب تولید کنندگان میشود کاهش مییابد. نکته این است که با زهکشی بخش بیشتری از درآمد مکتسب، رانتخواری موجب رکود درتقاضای کل میشود که به نوبه نشاندهندهی تأثیر رانت برسود تولید کنندگان است. تردیدی نیست که سود کمتر هم خود را به صورت سرمایهگذاری کمتر نشان خواهد داد. بد نیست اشاره کنم که این نکتهها بیانگر مباحث تازه ای نیست. آدام اسمیت ( ۲۰۰۷، ص ۶۵۵) نوشت که «رانت زمین و رانت معمولی نوعی خاصی از درآمد هستند که مالکان بدون این که برایش زحمتی بکشند تصاحب میکنند. اگر بخشی از این درآمد برای تأمین مالی هزینههای دولت از صاحبانش گرفته شود، برهیچ فعالیت مولدی اثر منفی نخواهد داشت… درنتیجه رانت زمین و رانت معمولی احتمالاً نوع خاصی از درآمد هستند که باید مالیات ویژه بر آنها وضع شود».

البته در سالهای اخیر این رهنمود به فراموشی سپرده شد. ناگفته روشن است که اگر از رانت و یا دیگر درآمدهای مکتسبنشده مالیات یا مالیات کافی اخذ نشود، این کار سنگینی بار مالیات را به صاحبان صنعت و تجارت منتقل میکند که باعث میشود بخشی از سودشان کمتر شود و در نتیجه انباشت سرمایه در اقتصاد لطمه خواهد خورد که بهنوبهی خود اشتغالآفرینی را گرفتار رکود میکند. وقتی اساس مالیاتی تضعیف شود، چند پیآمد احتمالی دارد. کسری بودجهی بخش دولتی به احتمال زیاد افزایش مییابد و درنتیجهی آن هزینههای وامستانی روزافزون دولتی هم باید با مالیات بیشتر تأمین مالی شود. البته اگر دولت با وامستانی به کارش ادامه ندهد طبیعتاً راهی به غیر از در پیش گرفتن سیاستهای ریاضتی ـ یعنی کاستن از هزینههای عمومی ـ نخواهد داشت. اگر تظاهر به مدرنیته را کنار بگذاریم رانتخواران مدرن در بخش مالی درواقع همان نقشی را ایفا میکنند که فئودالها دراروپای فئودالی ایفا کرده بودند. افزودن برسنگینی تأمین مالی قرض بیشتر بخش دولتی به شیوهای که رانت زمین از تولیدکنندگان در اقتصاد زهکشی ارزش میکرد، زهکشی ارزش خواهد کرد. البته اختلاف کوچکی هم وجود دارد. زمینداران فئودال ممکن بود بخشی از درآمدهای مکتسبنشده خود را صرف تأمین مالی مصارف غیر ضروری خود یا درپروژههای سرمایهای سرمایهگذاری کنند ولی رانتخواران مدرن بخش مالی و پولی بخش عمدهای از دریافتیهایشان را به صورت وامهای تازه دگرسان میکنند و یا با آن با خرید سهام بنگاههای خود در بهای بازار سهام تقلب میکنند. نتیجهی نهایی البته تغییری نمیکند، نه کالا یا خدمت تازهای تولید میشود و نه برای پیشبرد مهارتهای تازه سرمایهگذاری خواهد شد. این رفتار به گمان من پیآمدهای رکودآفرین رانت را تشدید میکند، چون در حالی که قابلیت ارزش آفرینی بیشتر نشده است، سنگینی تأمین مالی بدهیهای روزافزون افزایش یافته است. همانطور که پیشتر هم به اشاره گفته بودم یکی از عواملی که به مشکل نابرابری روبهرشد کمک کرده این ادعاست که «همهی درآمدها مکتسب شدهاند» و این توهم و یا فریبکاری عظیم موجب میشود که از دیده پنهان بماند که رانتخواران گوناگون چهگونه بدون این که در تولید ارزش نقش مثبتی ایفا کنند بخشی از ارزش ایجادشده را تصاحب میکنند و درنتیجه میزان کمتری از ارزش ایجادشده برای تولیدکنندگان ارزش باقی میماند. آن چه که نگران کننده است این که همین رانتخواران مدرن با استفاده از نفوذ و قدرت خود نظام مالیاتی را هم تغییردادهاند. در دهههای اخیر، یعنی دردورهای که مالیات نزولی روبهرشد بود، مالیات بر درآمدهای سرمایهای و بر مالیات شرکتها تقریباً در همهی کشورهای سرمایهداری روند نزولی داشته است. البته تحولات دیگری هم اتفاق افتاد که درواقع مشوق سرمایهداری رانتی کنونی بود. با استفاده از مفهوم «صنعت» در پیوند با بخش مالی، بیمه و مستغلات، مفهوم کلاسیک رانت اقتصادی بهتدریج محوشد. با این وصف همانطور که هادسن (۲۰۱۵، ص. ۲۰) گزارش کرده است حدوداً ۵۰ درصد از آنچه که در مطبوعات رسمی بهعنوان سود «این صنایع» مطرح میشود در واقع رانتی است که از بخش مولد اقتصاد زهکشی میشود. در واقع، بقیهی «سود این صنایع» هم اگر گسترش انحصارات، و رانتهای مربوط به حق ثبت و دیگر امتیازات را در نظر داشته باشیم، درواقع و بهگوهر از درآمدهای رانتی مستقل نیستند. زوکمن (۲۰۱۵، ص. ۱) در پژوهش خود دربارهی انگلیس متذکر شده که «سهم یک درصدیها از جریان درآمدهای سرمایهای حدوداً ۴۰ درصد است…. تمرکز در درآمدهای سرمایهای بهمراتب از تمرکز در درآمدهای ناشی از کار بیشتر است». بهعلاوه درآمدهای مکتسبنشده مشمول امتیازات مالیاتی هم میشوند. برای مثال کسانی که از نظر حقوقی ساکن انگلیس به حساب نمیآیند ولی در این کشور زندگی میکنند میتوانند تصمیم بگیرند که براساس درآمدهای بهدستآمده در بیرون از کشور مالیات بپردازند و درنتیجه در پیوند با بخش ناچیزی از درآمدی که وارد انگلیس میشود مالیات خواهند پرداخت. خلاصه کنم، این افراد اگر درآمدها را به حسابی در انگلیس منتقل نکنند، دربارهی درآمد ناشی از سود سهام، بهره و درآمدهای سرمایهای که از سهام و یا اوراق قرضهی غیر انگلیسیشان به دست آمده است هیچ مالیاتی نخواهند پرداخت. مرز بین سود و رانت عمدتاً کدر میشود تا شرایط برای عدم پرداخت مالیات رانتخواران تسهیل و خصلت انگلی رانت نادیده گرفته شود. اشاره کنم اگر همهی درآمدها مکتسب شده هستند و آن طور که منکیو (۲۰۱۳) ادعا میکند نظام توزیع درآمد در جوامع پیشرفتهی سرمایهداری در واقع براساس الگوی بازدهی نهایی است ـ یعنی دریافتی عوامل تولید بهواقع بیان پولی نقش و سهمی است که در تولید ارزش دارند، در آن صورت چرا میزان متوسط مزد از سالهای ۱۹۷۰ به این سو تقریبا ثابت مانده است و این در حالی است که بازدهی کار رشد قابل توجهی داشته و ارزش بیشتر تولیدشده هم درواقع نصیب بانکها و صاحبان سرمایهی پولی شده است؟ هکر و پیرسون (۲۰۱۰، ص. ۴۹) که پیآمد سیاست مالیاتی را بر توزیع درآمد در امریکا بررسی کردهاند به ناهنجاری تازهای اشاره کردند. به عقیدهی این دو محقق، اساس اقتصاد در امریکا این است که «برندهها همه چیز را میبرند» و بهعلاوه «حقیقت این است که اغلب افراد از بررسی دستهای مرئی دولت غفلت و بر عوامل نادرستی تمرکز کردند» (ص. ۷۱). اغلب بحثهایی که میشد بر حداقل مزد، تخفیف مالیاتی برای درآمدهای مکتسبشده ـ یعنی آنچه که برای کمک به فقرا انجام میگرفت ـ تمرکز داشت، در حالی که «مسألهی اصلی این بود که نخبگان سیاسی ما برای آنها که در صدر نشستهاند چه کرده و یا اینکه عمداً چه نکردهاند» (همانجا). اتکینسون و دیگران (۲۰۱۳، ص. ۷) هم به نکتهی مشابهی اشاره کرده متذکر شدهاند که بالاترین نرخ مالیاتی در فرانسه در ۲۰۱۰ تنها ۱۰ درصد از نرخ مالیات در ۱۹۵۰ کمتر بود، در حالی که در امریکا بالاترین نرخ مالیات در امریکا در طول این دوره تقریباً نصف شده است. دربررسی این محققان شواهد آماری زیادی وجود دارد که نشان میدهد نرخ مالیات ثروتمندان روند کاهشی داشته و این درحالی است که سهمشان از درآمد ملی بهمراتب بیشتر شده است. در مورد امریکا «نرخ مالیات بر درآمد یکدرصدیها ۴۷ درصد کاهش یافته درحالی که سهمشان از درآمد ملی ۱۰ درصد افزایش یافته است» (همان، ص. ۸). به نظر میرسد دو نیرویی که بر یکدیگر تأثیرات افزایشی دارند همزمان عمل میکنند. از سویی شکاف درآمدی بین گروههای مختلف درآمدی بهشدت افزایش یافته و درعین حال گروههای با درآمد بالاتر در حالی که بخش بیشتری از درآمدها را تصاحب میکنند درصد بسیار کمتری را به صورت مالیات میپردازند. ناگفته روشن است که پیآمد این وضعیت نابرابری رو به افزایشی است که در همهی جوامع شاهدیم. در مورد امریکا سائز (۲۰۱۳، ص. ۱) متذکر شد که در حالی که متوسط درآمد واقعی خانوار در طول ۲۰۰۹ تا ۲۰۱۳ تنها شش درصد بیشتر شده است ولی توزیع این افزایش بسیار نابرابر بود. درآمد یک درصدیها درطول این مدت ۳۱.۴ درصد افزایش یافت در حالی که میزان افزایش درآمد ۹۹ درصدیها تنها ۰.۴ درصد بود. به سخن دیگر، ۹۵ درصد از افزایش درآمدها در سه سال پس از پایان رکود نصیب یکدرصدیها شد. در طول ۲۰۰۹ تا ۲۰۱۳ متوسط درآمد یکدرصدیها ۱۷.۴درصد رشد داشت که تقریباً ۲۵ برابر نرخ افزایش درآمد ۹۹ درصدیهاست که میزانش تنها ۰.۷ درصد بود (سومیلر و دیگران ۲۰۱۶، ص. ۳). در فاصلهی ۲۰۰۲ تا ۲۰۰۷ متوسط درآمد ۹۹ درصدیها تنها ۶.۸ درصد رشد داشت و درطول بحران بزرگ مالی ـ یعنی ۲۰۰۷ تا ۲۰۰۹ ـ متوسط درآمد واقعی ۹۹ درصدیها ۱۱.۶ کاهش یافت. معنای این تغییرات این است که حتی در پایان ۲۰۰۹ متوسط درآمد ۹۹ درصدیها از میزانش در ۲۰۰۲ کمتر بود (سائز، ۲۰۱۶، ص ۲)

۴. ۲. بیماری انگلیسی

یکی دیگر از عوامل افزودن بر نابرابری در کشورهای پیشرفتهی سرمایهداری چیزی است که استندینگ (۲۰۱۶، ص۳۶) آن را «بیماری انگلیسی» نامیده است. به عقیدهی استندینگ این بیماری وقتی آغاز میشود که سرمایهی مالی بر کل اقتصاد تسلط مییابد. در انگلیس این فرایند صنعتزدایی از دههی ۱۹۶۰ آغاز شد (کیتسون و میچی، ۲۰۱۴) ولی بدون تردید این فرایند در دههی ۱۹۸۰ پس از آنچه که معمولاً «بیگ بنگ» نامیده میشود که در پیآمد آن از بازارهای مالی مقرراتزدایی شد، تشدید گشت. نرخ ارزی که بهطور مصنوعی در سطح بالایی مانده بود در تلفیق با سیاستهای دیگری که از سوی دولت تاچر اجرا شد فرایند صنعتزدایی در انگلیس را تشدید کرد و برای نمونه در طول ۱۹۸۰ تا ۱۹۸۴ انگلیس بیش از ۲۵ درصد از صنایع خود را از دست داد (مکنلی، ۲۰۱۱، ص. ۴۶). حتی در عصر و زمانهی نزدیکتر به زمان کنونی هم مشاهده میکنیم که برای مثال کانادا هم ۲۰ درصد از صنایع خود را پس از ۲۰۰۸ از دست داده است (استندینگ، ۲۰۱۶، ص ۳۶). در مورد امریکا در حالی که سود و درآمدها در بخش مالی روبهرشد است و والاستریت هرروزه پرتوانتر میشود ولی در هفت سالی که از بحران بزرگ مالی میگذرد بیش از هفت میلیون فرصت شغلی درصنعت از بین رفت (همانجا). حتی بهبود مختصری که در انگلیس پس از ۲۰۱۰ اتفاق افتاده عمدتاً به خاطر فعالیتهای رانتجویانهی بخش مالی و بیمه بود. دربارهی وضعیت کنونی انگلیس، میشل (۲۰۱۴) متذکر شد که «تا اواخر ۲۰۰۹ میزان سرمایهگذاریهای تجاری حدوداً یکسوم کاهش یافت و اگرچه در ۲۰۱۳ وضع اندکی بهبود پیدا کرد، هنوز میزان سرمایهگذاری ۲۰ درصد از میزان قبل از بحران کمتر است.» بهعلاوه، او اضافه میکند «اگرچه در پاییز ۲۰۱۲ وامستانی مصرفکنندگان بهطور متوسط سالی چهار درصد کاهش نشان میداد ولی یک سال بعد، گسترش وامستانی دوباره آغاز شد که سالی چهار درصد رشد نشان میدهد.» با توجه به این تحولات بد نیست یادآوری کنم که در چهار دههی گذشته در اغلب کشورهای سرمایهداری مالیات بر درآمد ناشی از دارایی و ثروت که اغلب به فعالیت در بازارهای پولی و مالی ربط دارد از مالیات بر کار کمتر بود. در انگلیس، بهعنوان مثال، حداقل مالیات بر درآمد ناشی از کار ۲۰ درصد است، در حالی که در بودجهی ۲۰۱۶ مالیات بردرآمدهای سرمایهای تنها ۱۰ درصد است.[۶] بدون تردید درآمد فزاینده از مالکیت بر دارایی ها و میزان مالیات کاهنده، سر از شکاف درآمدی بیشتر درمیآورد و این چیزی است که در اغلب اقتصادهای سرمایهداری شاهد هستیم. از طرف دیگر، سازوکار دقیقی هم کارسازی شده است که امکان میدهد تا این درآمدهای افزایشیافته در بهشتهای مالیاتی پارک شود و حتی همان میزان مالیات کاهشیابنده هم در عمل پرداخت نشود.

۴. ۳. خروجی مالی غیرقانونی

یک عامل دیگری که نقش قابلتوجهی در گسترش نابرابری دارد و اغلب در ادبیات اقتصادی با بیمهری روبهرو شده است و باید دقیقاً مورد بررسی و تدقیق قرار بگیرد خروجی مالی غیرقانونی است. در بررسی مقولهی نابرابری، خروجی مالی غیرقانونی و بهشتهای مالیاتی دو مشکل ایجاد میکنند. اولاً ثروت و درآمدی که در کنترل ثروتمندان است اغلب کمتر از واقعیت برآورد میشود و در نتیجه داراییها و ثروتی که در بهشتهای مالیاتی پارک میشوند به شکل درستی در بررسیهای مربوط به نابرابری وارد نمیشوند. دوم آن که عمدتاً به دلیل عدم شفافیت و مخفیکاریهایی که صورت میگیرد روند روبهرشد نابرابری در اغلب کشورها بسیار بدتر از آن چیزی است که با استفاده از ارقام رسمی اندازهگیری میشود. همانطور که خواهیم دید خروجی مالی غیرقانونی یک مشکل جهانی است ولی در عین حال پیآمدش برای بعضی از کشورها پردامنهتر از کشورهای دیگر است. دراغلب موارد ثروتمندان کوچک و بزرگ و یا نمایندگان آنها به خروج غیرقانونی مالی مبادرت میکنند و هدف و انگیزهی اصلیشان این است که میزان کمتری مالیات بپردازند. البته ممکن است انگیزههای دیگری هم باشد ولی عمدهترین انگیزهی کسانی که در این بازارها فعالیت میکنند فرار از پرداخت مالیات است. این مشکل در کشورهای درحالتوسعه بسیار جدی است چون اغلب این کشورها، مستقل از میزان خروجی غیرقانونی بنیان ضعیف مالیاتی دارند و این ضعف در نتیجهی این خروجیها تشدید میشود. در اینجا هم ضعف بنیان مالیاتی یا به صورت بدهی روزافزون در میآید و یا این که زمینهساز اجرای سیاست ریاضت اقتصادی میشود. کار و اسپنجرز (۲۰۱۵) متذکر شدهاند که در ۱۰ سالی که به ۲۰۱۳ ختم میشود، از کشورهای درحالتوسعه در مجموع ۷.۸ تریلیون دلار به صورت خروجی مالی غیرقانونی زهکشی شده است. میزان متوسط سالانهی خروجی غیرقانونی مالی از این کشورها از ۴۶۵.۳ میلیارد دلار در ۲۰۰۴ به ۱۰۹۰.۱ میلیارد دلار در ۲۰۱۳ افزایش یافت. این منابع مالی از کشورهای در حال توسعه با استفاده از سازوکارهای زیر زهکشی میشود:

– خروجی ناشی از دستکاری در اسناد تجارتی، و

– خروجی پول داغ.

از هر ۵ دلاری که از کشورهای درحال توسعه زهکشی میشود ۴ دلارش ناشی از دستکاری در اسناد تجارتی است و حدوداً ۴۰ درصد کل خروجی مالی غیرقانونی هم در آسیا اتفاق میافتد. در فاصلهی ۲۰۰۴ تا ۲۰۱۳ در هفت سال از این ده سال، میزان خروجی غیر قانونی از کل سرمایهگذاری خارجی مستقیم و مجموعهی کمکهای اقتصادی بیشتر بود. برای این که این نکته اندکی روشن تر بیان شود بد نیست اشاره کنم «درسال ۲۰۱۲ برای هر دلاری که به صورت کمکهای اقتصادی به کشورهای در حال توسعه میرفت ۱۰ دلار به صورت خروجی غیرقانونی زهکشی شد» (کار و اسپنجرز، ۲۰۱۵، ص. viii).

دستکاری در اسناد تجارتی به صورت صدور مجدد این اسناد صورت میگیرد و از آن معمولاً تحت عنوان پولشویی بر اساس تجارت نام برده میشود.

نکتهای که در ادبیات اقتصادی بهکفایت مورد بررسی و تحقیق قرار نمیگیرد این واقعیت است که اغلب مبادلات تجارتی به دو طریق انجام میگیرند. یک راه واقعی، یعنی این که محصولی در یک کشور تولید میشود، و بعد به کشور دیگری منتقل میشود و در آن کشور بهوسیلهی مصرفکنندگان مصرف میشود. ولی راه دیگری هم هست که بهطور عمده غیرواقعی است و عمدتاً هم از سوی حسابداران و حسابسازان انجام میگیرد. شاکسون (۲۰۱۲، صص. ۱۳-۱۴) با استفاده از یک مثال این فرایند را توضیح میدهد. فرض کنید که موزی که در هندوراس تولید میشود به انگلیس صادر شود. البته با راهنمایی «متخصصان مالیاتی» شرکت تولیدکنندهی موز برای مدیریت خرید و فروش موز در جزایر کیمن نمایندگی باز میکند و یک بنگاه مالی هم در لوکزامبورگ تأسیس میکند. برند تولید را نیز احتمالاً در ایرلند به ثبت میرساند و بخشی که فعالیتهای حملونقل را انجام میهد در آیل او من ثبت شده است. بخشی از مهارت مدیریتیاش ممکن است در جزایر جرزی باشد و بخشی که بیمه را مدیریت میکند در برمودا به ثبت میرسد. آنچه که پس از این اتفاق میافتد این است که هریک از این شعب و دفاتر به فراخور حال از دیگر شعب و دفاتر به خاطر خدماتی که «ارایه» میدهند حقالزحمه دریافت خواهند کرد. فرض کنید دفتر نمایندگی مالی در لوکزامبورگ به تولیدکنندهی موز در هندوراس وام میدهد و بهرهی سالانه این وام هم ۱۰ میلیون دلار است. شرکت تولیدکنندهی موز این ۱۰ میلیون دلار بهرهی پرداختی را از سود خود کسر میکند، چون بهرهی بدهی شامل «تخفیف مالیاتی» میشود ولی دفتر لوکزامبورگ نظر به این که در این بهشت مالیاتی قراردارد به خاطر درآمدی که به ثبت میرساند مالیاتی به کسی نمیپردازد. مشاهده میکنید که به چرخش قلمی ۱۰ میلیون دلار سود تولیدکنندهی موز از پرداخت مالیات «معاف» شده است و همین جا اشاره کنم که حتی روشن نیست که آیا این ۱۰ میلیون دلار درواقع نرخ بازار است یا این که یک دوز و کلک حسابدارانه است که مالیات کمتری پرداخت شود. استفاده از این نوع تاکتیک بسیار گسترده است و حتی طرفین تجارتی در اغلب موارد اسناد تجارتی را به دلخواه مینویسند و گاه ممکن است که طرف سومی هم درگیر باشد. به گفتهی کار و اسپنجرز (۲۰۱۵، ص ۱) «دستکاری متقلبانهی قیمت، کمیت و یا کیفیت کالاها و یا خدمات دراسناد تجارتی به بزهکاران، مسئولان فاسد دولتی و متقلبان مالیاتی امکان میدهد که بخش چشمگیری از منابع پولی را بهسرعت بین مناطق مختلف جابجا بکنند و دراغلب موارد هم این کار بهسهولت انجام میگیرد و بهسادگی قابل ردیابی نیست». از سوی دیگر، میدانیم که حدوداً دوسوم کل مبادلات جهانی مبادلاتی است که در درون بنگاههای بزرگ انجام میگیرد و آزادی تقریباً نامحدود این بنگاهها در حسابسازی دربارهی هزینهها امکانات قابلتوجهی برای فرار از پرداخت مالیات ایجاد میکند. با استفاده از این شیوهها بهسادگی سود بنگاه به بهشتهای مالیاتی منتقل میشود که نرخ مالیات بسیار پائینی دارند ـ گاه هیچ مالیاتی پرداخت نمیشود و هزینهها هم معمولاً در کشوری ثبت میشود که نرخ مالیات بر سود در آنها زیاد است.[۷] درفاصلهی بین ۲۰۰۴ و ۲۰۱۳ میزان خروجی غیرقانونی مالی از کشورهای درحالتوسعه بهطور متوسط سالی ۶.۵ درصد رشد داشته است و این در حالی است که تقریباً هیچ کدام از این کشورها در این سالها به این میزان رشد اقتصادی نداشتهاند.

دستکاری در اسناد تجارتی به دو شیوه انجام میگیرد:

- تورم قیمت اقلام وارداتی، و

- ثبت قیمتهای صادراتی به کمتر از واقع.

پیآمد این دو شیوهی کار بر سودی که بنگاه درگیر به مقامات مالیاتستان اعلام میکند روشن و سرراست است. به منظورهای مالیاتی استفاده از این شیوههای دستکاری اسناد تجارتی، سود بنگاه را کمتر از واقع نشان میدهد و این درحالی است که بخش هنگفتی از سود بدون پرداخت مالیات به خارج از کشور موردنظر ـ معمولاً بهشتهای مالیاتی ـ منتقل شده است. تورم قیمت اقلام وارداتی به طور مصنوعی هزینهی واردات را بالا میبرد و ثبت قیمتهای صادراتی به کمتر از واقع هم درآمدها را کمتر نشان میدهد و در هر دو مورد پیآمد مالیاتی آن روشن است. همانطور که پیشتر هم گفته شد این یک مشکل اساسی است که در ادبیات اقتصادی رسمی به آن توجه کافی نمیشود. در طول ۲۰۰۴ تا ۲۰۱۳ بهاستثنای سالهای ۲۰۰۶-۲۰۰۸، متوسط خروجی غیرقانونی مالی سالانه از میزان سرمایهگذاری مستقیم خارجی و کمکهای اقتصادی به این کشورها بیشتر بوده است (کار و اسپنجرز، ۲۰۱۵، ص.viii). برای نمونه در ۲۰۱۳، کل کمکهای اقتصادی دریافتی از سوی کشورهای در حال توسعه تنها ۹۹.۳ میلیارد دلار بود ولی برآوردی که از خروجی غیرقانونی مالی از این کشورها داریم ۱.۱ تریلیون دلار بود، یعنی برای هر دلاری که به صورت کمک به این کشورها داده می شد بیش از ده دلار از این کشورها زهکشی منابع مالی انجام گرفته بود و این وضعیت از ۲۰۱۰ به این سو واقعیت داشت. بهطور متوسط در طول ۲۰۰۴ تا ۲۰۱۳ میزان خروجی غیر قانونی مالی از کشورهای درحالتوسعه معادل چهار درصد تولید ناخالص داخلی این کشورها بود (کار و اسپنجرز، ۲۰۱۵، ص ۲۳). زوکمن ( ۲۰۱۴، ص. ۲) پیآمد فرار مالیاتی بر توزیع درآمد را بررسی کرده است: «در نهایت، مالیاتی که پرداخت نمیشود باید با مالیات بیشتر بر کسانی که قوانین را رعایت میکنند جبران شود و در امریکا، اروپا و کشورهای در حال توسعه، اینها عمدتاً طبقهی متوسط جامعه هستند».

۴. ۴. فرار مالیاتی و اجتناب از پرداخت مالیات

تفاوت بین فرار مالیاتی (که غیرقانونی است) و اجتناب از پرداخت مالیات (که قانونی است» تفاوت قابلتوجهی نیست ولی واقعیت این است که پیآمدهایش مثل هماند، یعنی باعث میشوند تا درآمد مالیاتی دولت کاهش یابد و بعد به صورت مالیات بیشتر بر دیگران و یا کاستن از هزینههای عمومی درآید. بهخصوص پس از بحران مالی ۲۰۰۸ و کسری مالی که اغلب دولتها با آن روبهرو شدهاند موجب شد تا سیاست ریاضت اقتصادی را هم جهانی کردهاند. جالب این که با وجود گستردگی فرار مالیاتی و اجتناب از پرداخت مالیات، سیاستپردازان ترجیح دادهاند که به جای کاستن از این جرایم به کاستن از هزینههای عمومی اقدام کنند. تقریباً همگان میدانند که فرار مالیاتی و اجتناب از پرداخت مالیات بسیار اتفاق میافتد ولی برای مقابله با این دو پدیده که من آنها را وجوهی از «طاعون مدرن» میدانم اقدام قابلتوجهی انجام نمیگیرد. به گوشههای از شرایطی که چنین پیآمدهایی دارد در صفحات پیش اشاره کردم و دیگر تکرار نمیکنم. صندوق بینالمللی پول (۲۰۱۳، ص. ۴) میپذیرد که «اجتناب از پرداخت مالیات بهوسیله بنگاههای فراملیتی به صورت عمدهترین ریسکی درآمده است که درآمد دولتی با آن روبهروست». در این بررسی همچنین میخوانیم که در نتیجهی این اجتناب از پرداخت مالیات، «اساس مالیاتی دولتها بهشدت تضعیف شده است و انتقال سود به بهشتهای مالیاتی بهطور گستردهای صورت میگیرد و رابطه بین آنجا که فعالیتهای اقتصادی در آن صورت میگیرد و ثبت سود و درنتیجه مالیات دریافتی قطع شده است». بانک جهانی (۲۰۱۶، ص. ۴۲) حتی فراتر رفته و مدعی است که «حدوداً ۵۰ درصد درآمدهای مالیاتی دولتها به خاطر اجتناب بنگاهها از پرداخت مالیات از دست میرود». ماتیوس (۲۰۱۶) دربارهی پیآمد اجتناب مالیاتی درامریکا دادههای آماری جالبی به دست میدهد که بر اساس برآورد ادارهی درآمدهای داخلی «فرار مالیاتی بسیار جدی و فعالیت پرسودی است که باعث میشود دولت فدرال در فاصلهی ۲۰۰۸ تا ۲۰۱۰ بهطور متوسط سالی ۴۵۸ میلیارددلار کمتر درآمد مالیاتی داشته باشد». شبکهی عدالت مالیاتی (۲۰۱۱) برآوردی از میزان درآمد مالیاتی جهانی که از دست می رود به دست میدهد و معتقد است که «کل فرار مالیاتی در اقتصاد جهان بیش از ۳.۱ تریلیون دلار است که حدوداً ۵.۱ درصد تولید ناخالص داخلی جهان است که نتیجهی عملیات اقتصاد سایهای در اغلب کشورهای جهان است». هنری (۲۰۱۲،ص. ۵) که از محققان همین شبکه است در برآوردی که به دست میدهد میزان را از آنچه در ۲۰۱۱ گزارش شد بیشتر میداند. او با اشاره به ثروت مالی در اقتصاد جهان، معتقد است که «براساس برآورد ما با استفاده از ۸۰ بهشت مالیاتی، حداقل بین ۲۱ تا ۳۲ تریلیون دلار ـ به دلار ۲۰۱۰ ـ تقریباً بدون پرداختن مالیات در جهان سرمایهگذاری شده است». او همچنین برآورد میکند که کشورهای درحالتوسعه بهطور متوسط «سالی بین ۱۲۰ تا ۱۶۰ میلیارد دلار درآمد مالیاتی خود را از دست میدهند که از کل سرمایهگذاری مستقیم خارجی و کمکهای خارجی کشورهای سازمان همکاریهای اقتصادی و توسعه OECD بهمراتب بیشتر است» (ص. ۱۹).