بحران و تجدیدساختار در سرمایهداری آمریکایی

نسخهی پی دی اف:David Kotz, “END OF THE NEOLIBERAL ERA - farsi

در طی بحران اقتصادی شدید سال ۲۰۰۹-۲۰۰۸ برای بسیاری مسجل بود که نولیبرالیسم رو به پایان است.[۱] بانکهای اصلی آمریکا با خطر فروپاشی مواجه بودند و تنها از طریق کمکهای مالی دولتی سرپا ماندند. فعالیت اقتصادی و اشتغال، بهشدت افت کرد. با مفروضاتِ خرد عمومی هیچ کدام از موارد فوق نباید اتفاق میافتادند: سرمایهداری آزاد بازار همیشه پایدار خواهد بود، همانطورکه پایانی بر دوران مداخلهی دولت در اقتصاد بود. هرکس بر اساس تلاشها و ظرفیت خود نجات خواهد یافت یا غرق خواهد شد. بااینحال، جلوی چشم همهی جهانیان آشکار شد که این ادعاها باطل هستند. هنگامیکه فدرال رزرو و خزانهداری امریکا نتوانستند از شیوع بحران جلوگیری کنند بهسرعت عقاید جزمیِ بازار آزاد را رها کردند و از همهی مکانیسمهای دردسترس برای توقف فروپاشی استفاده کردند. در سطح بینالمللی، دولتهای بزرگ سرمایهداری عضو گروه بیست به دنبال برنامههای محرک مالی رفتند، در حالیکه بانکهای مرکزی آنها اقتصاد را با پول لبریز کردند و نرخ بهره را به نزدیک صفر رساندند. ویجز[۲] در یکی از گزارشهای مستند خود خاطرنشان کرد «در متنِ یک بحران، همهی ما کینزی هستیم.» انتظار تغییرات ناگهانی در نهادها و سیاستها وجود داشت؛ اگرچه افراد مشغول به کار به دستگاهها و ابزارهای خود متکی شدند، تمرکز واشنگتن بر نجات بانکدارها و شرکتهای غول پیکر بود و مالکانِ در معرض فروش ملکهای رهنی نیز کمکهای ناچیزی دریافت کردند.

جنبشِ کینزی عمر کوتاهی داشت. تا سال ۲۰۱۰، نولیبرالیسم با لباس مبدلِ سیاست ریاضتی بازگشته بود. اضطراب و ناامنی رکود بزرگ به پیشرفتهای سیاسی غیرمنتظره – برآمدن ناسیونالیسم جناح راست و احیای ایدهی حمایت از «سوسیالیسم دموکراتیک»- کمک کرد. تفسیر بحران مالی سال ۲۰۰۸ و پیآمدهای متعاقبِ آن، بر ارزیابیهای مختلف اقتصاد سیاسی دورهی قبلی اتکا دارد: آیا تجدیدساختار نولیبرالی از سال ۱۹۷۹ به بعد، در حل بحران اقتصادی دههی ۱۹۷۰ موفق بود یا اینکه عوارض آن همچنان در شکلهای جدید ادامه یافته است؟ استدلال ما این است که شکل نهادی جدیدِ سرمایهداری نولیبرال در ترمیم انباشت سرمایه و افزاش نرخ سود موفق بود، اگرچه سطوح موفقیت آن پایینتر از «سرمایهداری تنظیمشده»[۳] دوران پس از جنگ بود. بهعلاوه، اگر نرخهای انباشت و سود درخشان نبودهاند، اما نولیبرالیسم در برخی جنبهها، از جمله در هدایت جریان بیشتری از ثروت به طبقهی سرمایهدار، برای نظام سرمایه بهتر از رژیم اقتصادی قبلی عمل کرد.

رویدادهای ۲۰۰۹-۲۰۰۸ تنها یک بحران مالی شدید و رکود اقتصادی بزرگ[۴] نبود. آنها نشانهی آغاز یک بحران ساختاری در شکلِ نولیبرال سرمایهداری بودند که بعد از ۱۹۷۹ صورت یافته بود – یعنی، بحرانی که از ویژگیهای ساختاریِ یک رژیم سرمایهدارانهی انباشت پدید میآید که نمیتواند بدون ساخت یک رژیم نهادی جدید برطرف شود. بهرغم محرکهای پولی بیسابقه، بحران ساختاری کنونی با توجه به شرایطی چون رشد اقتصادی پایین، نرخ پایین انباشت سرمایه، ایستایی دستمزدهای واقعی و افزایش ناامنی اقتصادی برای افراد مشغول به کار، به ایستایی[۵] شدید تبدیل شده است – و به ایجاد قطبیشدنهای[۶] سیاسی جدید کمک کرده است. در اینباره تحلیل ما بر نظریهی اَشکال نهادیِ درازمدت سرمایهداری یا «ساختارهای اجتماعی انباشت» متکی است. نهادها و ایدههای مسلط در چنین ساختارهایی، انباشت سرمایه را از طریق ایجاد شرایطی که نرخ بالای سود، تقاضای کل و سرمایهگذاریهای تولیدی درازمدت را تسریع خواهند کرد، تقویت میکنند. بنابراین، تناقضهای هر رژیم ساختاری، یک بحران ساختاری و یک دورهی کشمکش بر سر تجدیدساختار اقتصاد سیاسی بهوجود میآورد، که به یک ساختار اجتماعی جدیدِ انباشت منتهی میشود.[۷]

آنچه در ادامه ارائه میشود بررسی اجمالی دو رژیم انباشت است که در آمریکای پس از پایان جنگ جهانی دوم، «سرمایهداری تنظیمشده» و «سرمایهداری نولیبرال» را غالب کرد. این بررسی نشان میدهد چهگونه سرمایهداری نولیبرال ابتدا به دورهای از توسعهی اقتصادی طولانی و نسبتاً باثبات وارد شد – و سپس در ۲۰۰۸ به ورطهی بحران مالی و رکود اقتصادی عمیق افتاد. من نیروهایی که بحران را دامن زدند تحلیل میکنم و شواهدی که نشان میدهند این بحران با توجه به رژیم انباشت، مسئلهای ساختاری است برمیکاوم و مقاله را با بررسی کوتاه جهات احتمالیِ تغییر در آینده به اتمام میرسانم. تحلیل من بر آمریکا به عنوان قدرت هژمونیک سرمایهداری که نقش مرکزی در ایجاد و تسریع تجدیدساختار نولیبرالی دارد، متمرکز است. بحران ۲۰۰۹-۲۰۰۸ اساساً از اقتصاد آمریکا ظهور کرد. باوجوداین، سرمایهداری و اَشکال نهادی آن، بُعد جهانی دارند و تا جاییکه مهیا باشد، توسعه در سایر مکانها و در سطح جهانی را به فراخور بحث در نظر میگیرم.

دو رژیم انباشت

ویژگیهای اصلی سرمایهداری پساجنگ در اقتصادهای پیشرفته کاملاً شناختهشده هستند. دولت، کنشگرانه فعالیت کسبوکارها و بازار را تنظیم کرد، سیاستهای کینزی با هدف حفظ نرخ بیکاری در سطح نسبتاً پایین موفق بودند، اتحادیههای کارگری در بازارهای کار و محل کار نقش مهمی ایفا کردند، برنامههای اجتماعی گسترش یافتند و سرمایهگذاری دولتی بزرگمقیاس در کالاهای عمومی نظیر آموزش و زیرساخت برقرار بود. این جریان در آمریکا بعد از سال ۱۹۷۹ کموبیش معکوس شد. سهگانهی آزادسازی (یعنی مقرراتزدایی، خصوصیسازی و تثبیت) تبدیل به اسم رمز شدند، و هدفگذاری به جای اشتغال بالا بر تورم پایین قرار گرفت. اتحادیههای کارگری زیر هجوم شرکتها و دولت قرار گرفتند، برنامههای اجتماعی عقبگرد کردند یا حذف شدند، آموزش تحت فشار قرار گرفت و سرمایهگذاری در زیرساختها کاهش یافت. بار مالیات از شرکتها و صاحبان درآمد بالا به صاحبان درآمد پایین منتقل شد. در اقتصاد جهانی، آمریکا و نهادهای مالی بینالمللی سیستم نظارتی[۸] برتنوودز را تعدیل کردند؛ تا از طریق فشار به تجارت آزادِ کالاها و خدمات و جریانهای سرمایهای برونمرزی محدودیت تحرک سرمایه را رفع کنند. هدف عمق بخشیدن به روند ادغام اقتصاد جهانی بود. مقرراتزدایی از بخش مالی به گسترش این فرایند کمک کرد، و به تغییر نقش بخش مالی در اقتصاد که امروزه به مالیگرایی مشهور شده است، منتهی شد.

تغییری که از سال ۱۹۷۹ شروع شد تنها یک تحول ساده در سیاستهای اقتصادی نبود – بلکه یک تغییرِ رژیم در سرمایهداری بود. هر دو شکل سرمایهداری، تنظیمشده و نولیبرال، یک ساختار نهادی منسجم داشتند؛ تحت حمایت یک چشمانداز جهانی متمایز و مرتبط با صورتبندی خاصی از روابط نیروی کار- سرمایه. هر دو رژیم، سودآوری و انباشت سرمایه را تقویت کردند. واژهی «سرمایهداری تنظیمشده» نقش عمدهی نهادهای غیربازاری را – دولت، اتحادیهها، بوروکراسیهای شرکتی- در مدیریت فعالیت اقتصادی نشان میدهد. اصطلاح «سرمایهداری نولیبرال» بر نقش بزرگتر نیروهای بازاری و روابط بازاری در تنظیم حیات اقتصادی تأکید دارد.[۹]

ایدئولوژی مسلط در رژیم انباشتِ تنظیمشده[۱۰] دیدگاه کینزی بود که طبق آن سرمایهداری به مداخلهی کنشگرانهی دولت برای اجتناب از مشکلات اقتصادی جدی نیاز دارد. این چشمانداز، سرمایهداری را اینگونه میدید که از بهار زندگی و جوانیِ خود خارج شده و در حال حاضر در احاطهی بنگاههای دولتی و خصوصی در یک «اقتصاد مختلط» از بازارها و برنامهریزی دولتی است. فرض میشد شرکتها باید به انواع ذینفعان – مصرفکنندگان، کارکنان، جامعهی محلی، بخش عمومی – خدمت کنند. شالودهی سرمایهداری تنظیمشدهی آمریکا مصالحه بین نیروی کار و سرمایه بود که در اواخر دههی ۱۹۴۰ بعد از ۵۰ سال جدال شدید بین آنها که در آن هیچ یک از طرفین قادر به پیروزی قاطع نبودند، پدید آمده بود. در شروع جنگ سرد، کسبوکارهای بزرگ – بهدلیل ترس از بازگشت رکود بزرگ و موقعیت قوی احزاب کمونیست و سوسیالیست در سراسر جهان – حمایت دیرپای خود را از لسه فر رهاکردند و بهتدریج چانهزنی جمعی، سیاستهای کینزی و دولت رفاه را پذیرفتند. از سوی دیگر، اتحادیههای بزرگ کارگری آمریکا کارکنان رادیکال را اخراج کردند، تقاضاهای معطوف به کنترل محل کار را عمدتاً رد کردند و موافقت کردند قراردادهای نیروی کار را بر مبنای مذاکرات صورت گرفته مجدداً اعمال کنند.

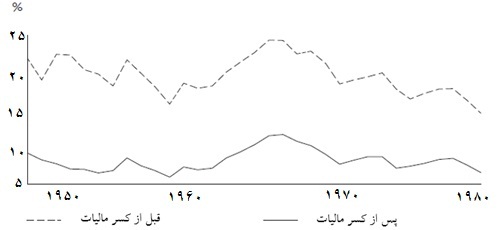

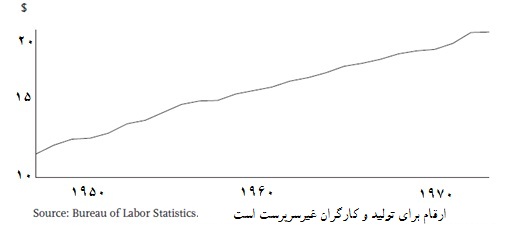

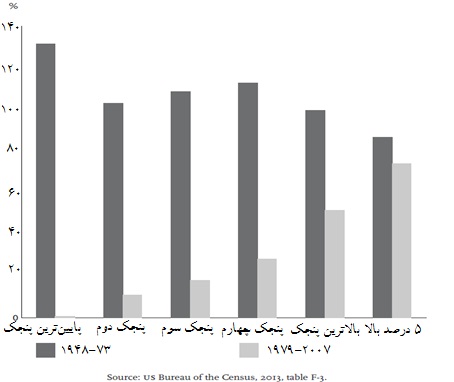

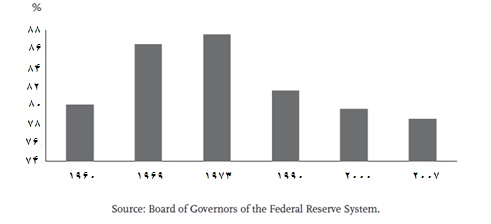

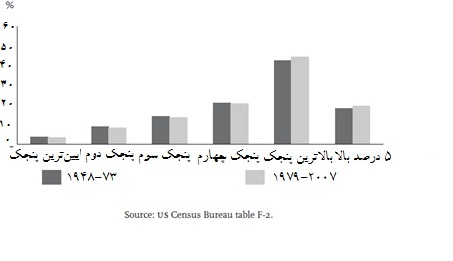

بین سالهای ۱۹۴۸ و ۱۹۷۳، این رژیم بزرگترین نرخهای رشد را در اقتصادهای پیشرفته بیش از هر زمان دیگری در تاریخ سرمایهداری ایجاد کرد.[۱۱] میانگین نرخهای بیکاری پایین بودند، درحالیکه نرخهای سود در بخش شرکتیِ غیرمالی آمریکا در میانهی دههی ۱۹۶۰ در نقطه اوج بود، سطحی که از ان زمان به بعد تکرار نشده است (نمودار ۱).[۱۲] طبقهی کارگر، در شرایطی که دستمزدهای واقعی بهطور ثابت حدود ۷۵ درصد در این دوره رشد کردند، در افزایش تولید سهم ایفا کرد (نمودار ۲). این رشد اثر برابریگرایانه بر جامعه آمریکا داشت، چراکه درآمد واقعی فقیرترین پنجک[۱۳](۲۰ درصد) از جمعیت آمریکا سریعتر از بقیه و حتی پنج درصد بالایی خانوارها رشد کرد – فرایندی که بعد از ۱۹۷۹ یعنی سالهایی که رشد با اثرات غیرانسانی بالا توأم بود، معکوس شد (نمودار ۳). رژیم سرمایهداری تنظیمشده رشد سریع تقاضا را تقویت کرد؛ همینطور موقعیت قوی چانهزنی نیروی کار به افزایش پیوستهی دستمزدهای واقعی منتهی شد و هزینهی عمومی گسترش یافت. قراردادهای مبتنی بر چانهزنی جمعی که اغلب سهساله منعقد میشدند هزینههای نیروی کار را پیشبینی پذیر ساخت و انباشت را تقویت کرد. رژیم انباشتِ تنظیمشده رشد سریع بهرهوری نیروی کار را نیز تقویت کرد که سودهای حاصل از آن، افزایش دستمزدها را برای چندین دهه تضمین کرد. پس از نقطهی اوج این روند در میانهی دهه۱۹۶۰، نرخ سود در آمریکا متأثر از تناقضات این رژیم انباشت دچار کاهش طولانی شد و تحلیل رفت. (در حالیکه علیالظاهر، نرخ کاهندهی سود نقش اصلی را در عطف توجه به بحران دهه ۱۹۷۰ بازی کرد، تحلیلگران در مورد علل زیربنایی آن اختلافنظر دارند. تفسیرها متوجه ظرفیت تولید مازاد شدند، آن هم در شرایطی که اقتصادهای صادراتی رقابتیِ جدید در خارج از کشور هدایت میشدند؛ و هزینهی اتوماسیون و دستمزدها از بهرهوری نیروی کار پیشی گرفتند.) خیلی زود، رژیم انباشت به مرحلهی بحران ساختاری خود وارد شد. در دههی ۱۹۷۰ تورم شتاب گرفت، چرخههای تجاری سختتر شدند، و آشوب در سیستم پولی بینالمللی رخ داد. به نظر میرسید ابزارهای سیاست کینزی کارآمد نیستند. این ادراک گسترده ایجاد شد که سیستم فعلی دیگر کار نمیکند، و کسبوکارهای بزرگ آمریکایی متوجه تجدیدساختار اقتصاد سیاسی شدند.

نمودار ۱:نرخ سود بخش شرکتی غیرمالی آمریکا، ۱۹۸۰-۱۹۴۸

نمودار ۲: میانگین درآمدها، برحسب ساعت و دلار سال ۲۰۱۲، ۱۹۷۳-۱۹۴۸

نمودار ۳: افزایش درصد میانگین درآمد واقعی خانوارهای امریکا

تغییر رژیم

تجدیدساختار نولیبرالی[۱۴] وعدهی معکوسکردن روندِ کاهش سود را داد. این الگو در لفافهی آزادی فردی، سودای افزایش سود را از طریق تخریب قدرت چانهزنی نیروی کار، قطع مالیات بر سرمایه و گشایش مراکز سودآوری جدید از طریق خصوصیسازی و مقرراتزدایی داشت. بهعلاوه، نظام سرمایه از گسترش دولت مقرراتگذار[۱۵]دههی ۱۹۶۰، به حوزههایی چون حمایتگری زیستمحیطی، امنیت مصرفکننده و سلامت شغلی آزرده شده بود. تجدیدساختار نولیبرالی این تغییرات را معکوس کرد. کسبوکارهای بزرگ مصالحهی قبلی خود را با نیروی کار کنار نهادند و به روشی که هرگز مورد تأیید رژیم سرمایهداری تنظیمشده نبود، با کسبوکارهای کوچک متحد شدند. حرکت سریع تجدیدساختار نولیبرالی آغاز شد اما شروع این روند نه در دورهی ریگان، بلکه از دو سال آخر دولت کارتر بود. آمریکا با پشتیبانی بریتانیا، نقش رهبری را در حرکت تجدیدساختار نولیبرالی نهادهای اقتصاد جهانی یافت. ایدههای بازار آزاد یا نولیبرالی از انتهای دههی ۱۹۷۰ رشدی تأثیرگذار داشتند؛ کینزگرایی را به زیر کشیدند تا راستآیینیِ جدید محرک و مشوق تغییرات نهادی شود. مصالحهی نیروی کار – سرمایه تغییر کرد؛ به قسمی که نیروی کار نسبت به سرمایه موقعیت زیردست یافت.[۱۶]

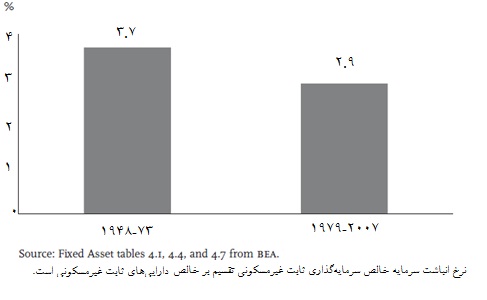

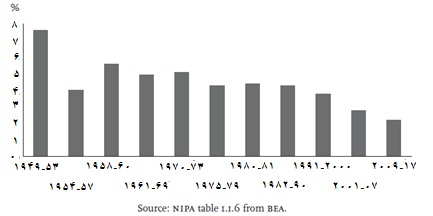

سرمایهداری نولیبرال قادر به غلبه بر تورم و تقویت سودآوری و انباشت در طی یک دورهی زمانی پایدار در آمریکا بود – اگرچه رشد انباشت و رشد تولید آهستهتر از دورهی سرمایهداری تنظیمشده بود. دورهی ۲۰۰۷-۱۹۷۹ سه اوج را در گسترش اقتصادی طولانی -۱۹۹۰-۱۹۸۳، ۲۰۰۰-۱۹۹۲ و ۲۰۰۷-۲۰۰۲- شاهد بود، درحالیکه نرخ تورم حتی در نقاط اوج چرخهی تجاری پایین بود. رشد تولید ناخالص داخلی آمریکا نرخ قابلپذیرش ۳ درصد در سال را ثبت کرد، اگرچه این عدد پایینتر از میانگین رشد ۴ درصدی در دورهی ۱۹۷۳-۱۹۴۸ بود. میانگین نرخ انباشت سرمایه در دورهی نولیبرالی به طرزی معنیدار پایینتر از دورهی قبلی بود (نمودار ۴). نرخ سود از ابتدای دههی ۱۹۸۰ تا ۲۰۰۷ بهبود یافت (نمودار ۵)، که به میزان زیادی در نتیجه معکوس شدن روند رشد دستمزد واقعی رژیم انباشت قبلی بود. بین سالهای ۱۹۷۹ و ۲۰۰۷، دستمزدهای واقعی آمریکا ۴ درصد کاهش یافت (نمودار ۶).همینکه نظام سرمایه قدرت چیدن میوههای افزایش بهرهوری کار را بهدست آورد، رشد نرخهای سود را تحلیل برد.

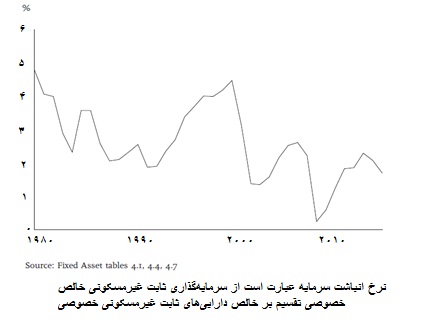

نمودار ۴: میانگین نرخ انباشت سرمایه

نمودار ۵: نرخ سود بخش شرکتی غیرمالی آمریکا، ۲۰۱۲-۱۹۸۰

نمودار ۶: میانگین درآمدها، برحسب ساعت و دلار سال ۲۰۱۲، ۲۰۰۷-۱۹۷۹

سرمایهداری نولیبرالی

ویژگیهای اصلی رژیم نولیبرال- مقرراتزدایی، خصوصیسازی، گسترش کارموقت بین نیروی کار،[۱۷] «دستورکار سهامداری»- که در دههی ۱۹۸۰ تحکیم یافت به ایجاد سطح بالایی از ثروت برای طبقهی سرمایهدار کمک کرد. قدرت چانهزنی افراد مشغول کار کاهش یافت، و پرداخت به مدیران اجرایی از میزان ۲۲ برابر نسبت به میانگین دستمزد در سال ۱۹۷۳ در روندی تصاعدی به ۳۲۷ برابر میانگین در سال ۲۰۰۷ درست قبل از بحران مالی رسید.[۱۸] یک رشته از حبابهای سفتهبازی در داراییها، صاحبان زمین و مالکانِ اوراق بهادار شرکتی را غنی کرد درحالیکه مالیات بر درآمدهایِ بالا و درآمد بر ملک، کاهش یافت. آنچه که در این زمان به نظر بسیاری (از جمله به این نویسنده) بعید بهنظر میرسید این بود که تجدیدساختار نولیبرالی قادر باشد انباشت پایدار سرمایه را بازگرداند. نهادهای سرمایهداری نولیبرال قادر بودند نرخ سود پس از کسر مالیات و سهم سود در درآمد کل را تقویت کنند، اما این مسئله برای توسعه اقتصادی پایدار که به تقاضای قوی برای افزایش تولید و بازده نیاز دارد، کافی نبود. با دستمزدهای واقعیِ کاهنده و کاهش رشد هزینهی عمومی، چه کسی تولیدات درحال افزایش را خواهد خرید؟

نظریهی بازار آزاد با اعتقاد جزمی به قانون سه[۱۹] که عرضه تقاضای خود را ایجاد میکند – یعنی، تقاضای کل ضعیف هرگز محدودیتی برای رشد اقتصادی نیست – از مسئله روی برگرداند. آری، تجدیدساختار نولیبرالی در ایجاد چند دههی طولانی از توسعهی اقتصادی با تناوبی از رکودهای نسبتاً کوتاه و خفیف موفق بود، اما این کامیابی نتیجهی اجرای قانون سه نبود. بلکه پیآمد ناخواستهی تقاضای کل هدایت شده از جانب نهادهای نولیبرالیسم در آمریکا بود: افزایش نابرابری، مجموعه ای از حبابهای بزرگ در داراییها، بخش مالی درگیر در فعالیتهای پرریسک. این موارد در کنش متقابل با یکدیگر بسط یافتند تا مشکل تقاضا یا طبق ترمینولوژی مارکس«مشکل تحققپذیری»[۲۰] را حل کنند. نابرابری فزاینده به معنای افزایش جریان درآمدی به سود افراد ثروتمند بود، که از فرصتهای سرمایهگذاری مولدِ موجود سبقت میگرفت. این جریان درآمدی راه خود را به خرید داراییها-املاک، سهام شرکتها – باز کرد و مجموعهای از حباب داراییها را متورم کرد. آمریکا شاهد یک حباب بزرگ در بخش املاک تجاری جنوب غربی در دههی ۱۹۸۰، حباب دیگری در سهام شرکتی در دههی ۱۹۹۰ و حباب بسیار بزرگ در املاک در دههی ۲۰۰۰ در سراسر کشور بود.[۲۱] افزایش ثروت داراییها، باعث افزایش هزینههای مصرفکننده فراتر از رابطهی معمول آن با درآمدِ پس از کسر مالیات شد. ثروت فزایندهی حاصل از داراییها استقراض برای افرایش حجم داراییها را به همراه آورد؛ در اینجا بانکهای طمعکار وارد میدان شدند و به امید افزایش ارزش ملک حتی به خانوارهای کمدرآمد وام دادند.

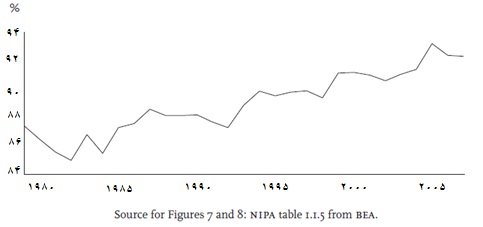

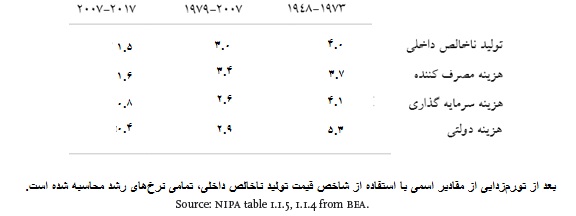

طرفداران تجدیدساختار نولیبرالی وعدهی افزایش بزرگ در سرمایهگذاری را دادند تا کسبوکارها از قیدوبند مقررات دولتی، مالیاتهای بالا و فشار اتحادیههای کارگری رها شوند. معهذا، سرمایهگذاری تجاری در عصر نولیبرال به غیر از رونق سرمایهگذاری در تکنولوژیهای جدید ارتباطات و فناوری اطلاعات در دههی ۱۹۹۰ کمرمق بوده است. توسعهی طولانی نولیبرالی به هزینهی بدهی مالی مصرفکننده به حرکت افتاد. هم سهم هزینهی مصرفکننده نسبت به تولید ناخالص داخلی (بهدرصد) (نمودار ۷) و هم سطح هزینهی مصرفکننده نسبت به درآمد شخصی قابلتصرف (به درصد) (نمودار ۸) بعد از سالهای ابتدایی دههی ۱۹۸۰ روند افزایشی یافتند. درحالیکه رشد تولید ناخالص داخلی آمریکا در عصر سرمایهداری تنظیمشده از طریق سرمایهگذاری و هزینههای دولتی هدایت شده بود، در عصر نولیبرالی که رشد سرمایهگذاری و هزینههای دولتی عقب مانده بودند از طریق هزینهی مصرفکننده، هدایت میشد. (جدول۱)

نمودار ۷: هزینهی مصرفکننده آمریکایی نسبت به تولید ناخالص داخلی (به درصد)، ۲۰۰۷-۱۹۷۹

نمودار ۸: هزینهی مصرفکننده آمریکایی نسبت به درآمد قابلتصرف، ۲۰۰۷-۱۹۷۹

جدول ۱: نرخ رشد تولید ناخالص داخلی و ترکیبات اصلی آن، برحسب درصد

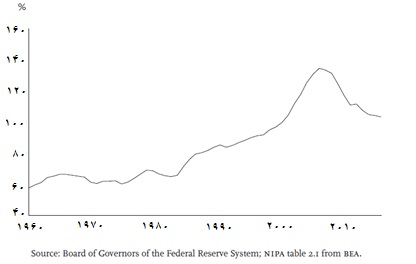

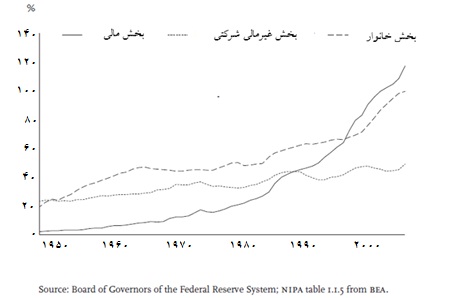

این فرایندها سه صورت از توسعه را بهوجود آوردند که در درازمدت ناپایدار بودند و نهایتاً بحران ساختاری سرمایهداری نولیبرال را شکل دادند. صورت نخست، رشد بدهی بخش خصوصی بود. چون خانوارها صرفاً با استقراض میتوانستند نرخ نسبتاً شدید رشد هزینهی مصرفی برای افزایش رفاه خانوار حفظ کنند، نتیجه رشد بدهی بود و در بطن خود حباب داراییها را پروراند. بدهی خانوار نسبت به درآمد قابلتصرف (به درصد) پس از دههی ۱۹۸۰ سیر صعودی یافت (نمودار ۹). در برههی زمانی بحران ۲۰۰۷، بیش از دو برابر شد. نهادهای مالی بلندپرواز نیز بهشدت برای تأمین مالی فعالیتهای بسیار سودآور به استقراض روی آورده بودند؛ از سال ۱۹۸۰ تا ۲۰۰۷، بدهی بخش مالی نسبت به تولید ناخالص داخلی تقریباً شش برابر شد (نمودار ۱۰). صورت دوم از توسعه، ایجاد انبوهی از اوراق بهادار مشتقهی جدید مانند اوراق بهادار بهپشتوانهی وام مسکن از طریق بانکهای پرریسک بود که سودهای هنگفتی برای مبدعان و نوآوران آن در ابتدای دههی ۲۰۰۰ داشت. اما ارزش این اوراق بهادار به ارزشِ درحال قبض و بسط املاک بستگی داشت. سوم، با توجه هزینهی بدهیآور مصرفکننده، ثابت شد رشد تقاضای کل هرچهکمتر قادر به کاهش شکاف تقاضا در طول زمان بود و مشکل درازمدت ظرفیت مازاد در بخش تولید آمریکا وخامت بیشتری یافت. در عصر سرمایهداری تنظیمشده و قبل از بحران ساختاری دههی ۱۹۷۰، بهرهبرداری از ظرفیت تولید با نرخ بسیار بالا و با سه نقطهی اوجِ چرخه تجاری افزایش یافت. در رژیم نولیبرال بهرهبرداری از ظرفیت تولید بهطور پیوسته کاهش یافت و به نرخ پایینتر از اوجهای چرخهی تجاری قبل از بحران ۲۰۰۷ سقوط کرد (نمودار ۱۱).

نمودار ۹: بدهی خانوار نسبت به درآمد قابلتصرف (بهدرصد)، ۲۰۱۷-۱۹۶۰

نمودار ۱۰: بدهی بخشهای اقتصاد آمریکا به تولید ناخالص داخلی (بهدرصد)

نمودار ۱۱: بهرهبرداری از ظرفیت تولید در نقاط اوج چرخههای تجاری

بحران ساختاری سرمایهداری نولیبرال

توسعهی دههی ۲۰۰۰ با حباب بزرگ بخش املاک تحقق یافت. اما هر حباب دارایی در نهایت میترکد و هنگامیکه افزایش قیمتهای مسکن در سال ۲۰۰۶ متوقف شد و در سال ۲۰۰۷ افت کرد؛ این روندهای ناپایدار درازمدت، بحران مالی و رکود اقتصادی بزرگ[۲۲] را به بار آوردند. کاهش حباب بخش مسکن و املاک بهسرعت ارزش بازاریِ اوراق بهادار جدید را کاهش داد؛ این اوراق بخش مهمی از داراییِ بانکهای دارای انباشت بدهی را تشکیل میدادند. در سپتامبر ۲۰۰۸، بانکهای بزرگ آمریکا ناگهان رغبت خود را برای تقبل وامهای ضروری که عامل تداومِ شناوری سیستم مالی بود از دست دادند، چرا که آنها اعتماد به بازپرداخت نداشتند. سیستم مالی دچار انجماد شد و بانکها تسلیم شدند.

در بخش واقعی اقتصاد، هزینههای مصرفکننده در سه ماههی اول سال ۲۰۰۸ شروع به کاهش کرد، همینطور خانوارهای آمریکا متوجه شدند که کاهش ارزش ملک بدین معنی است که آنها دیگر قادر نبودند تا برای ایجاد پشتوانهی هزینههای خود، استقراض کنند. بدین ترتیب کاهش تولید ناخالص داخلی شروع شد و با شیوع بحران مالی در پاییز شتاب یافت؛ درعین حال مدیران شرکتی هراسان از بحران وال استریت، هزینههای سرمایهگذاری را کاهش دادند. رکود بزرگ آغاز شده بود. بهرهبرداری از ظرفیت سرمایه کاهش بیشتری یافت و سرمایهگذاریهای جدید را از بین برد. در قیاس با دههی ۱۹۷۰، نرخ کاهندهی سود در انفجار بحران جدید نقش چندانی نداشت. هنگامیکه بحران دههی ۱۹۷۰ آغاز شد، نرخ سودِ پس از کسر مالیات از ۱۱.۷ درصد در سال ۱۹۶۶ به ۶.۷ درصد در سال ۱۹۷۳، یعنی به میزان ۲۶ درصد، کاهش یافته بود. همانطور که مشاهده کردیم، به دلیل ایستاییِ دستمزدها و سیاست مالی دوستدارِ تجارت، روند نرخ سود پس از کسر مالیات برای بخش غیر تجاری- شرکتی آمریکا پس از دههی ۱۹۸۰ صعود کرد (نمودار ۵، صفحات قبل). قبل از شروع بحران ساختاری سرمایهداری نولیبرال، نرخ سودِ بعد از کسر مالیات به اوج ۹.۴ درصد در سال ۲۰۰۶ رسید و تنها ظرف یک سال در آستانهی بحران ۲۰۰۷ به ۸.۵ درصد رسید- یعنی ۹.۶ درصد کاهش یافت.

در سالیان اخیر «بهبود» آمریکا بهعنوان یک موفقیت بزرگ تبلیغ شده است و در این میان رشد اقتصادی سریعتر و باثباتتر نسبت به اروپا نیز مزید علت است. تا سپتامبر ۲۰۱۷، نرخ رسمیِ بیکاری در آمریکا به حدود ۴ درصد رسید که تا ژوییهی ۲۰۱۸ تداوم داشت. اما مهمترین ویژگیهای اقتصاد آمریکا از زمان رکود اقتصادیِ بزرگ که رسماً در تابستان ۲۰۰۹ به پایان رسید، دقیقاً در اصطلاح «ایستایی»[۲۳] میگنجد. در مقایسه با رکودهای اقتصادی قبلی، نرخ رشد بهشکل بیسابقهای اندک بوده است (نمودار ۱۲). نرخهای انباشت سرمایه از سال ۲۰۰۹ راکد باقی ماندهاند. بهرغم سیاستهای پولی انبساطی و نرخهای بهرهی نزدیک به صفر، نرخ انباشت سرمایه در اوج خود در سال ۲۰۱۶ بهسختی با پایینترین نقاطِ بعد از رکودهای اقتصادی قبلی عصر نولیبرال-۱۹۸۳، ۱۹۹۲ و ۲۰۰۳ – همسان است (نمودار ۱۳). این واقعیت که بهرغم بهبود نرخ سود، انباشت سرمایه پایین مانده است شاهدی بر این مدعاست که سرمایهداری نولیبرال اسیر یک بحران ساختاری است. به لحاظ نظری، نرخ انباشت پاسخی به نرخ سود است: هنگامیکه نرخ سود افزایش مییابد نرخ بازگشت موردانتظارِ برای گسترش موجودی سرمایه افزایشی است؛ به همین ترتیب منابع موجود برای انباشت نیز افزایش مییابد. همانطور که مشاهده کردیم، پس از افت شدید در رکود اقتصادی بزرگ ۲۰۰۷، نرخ سودِ پس از کسر مالیات بهشدت بهبود یافت (نمودار ۵، صفحات قبل). تا سال ۲۰۱۳-۲۰۱۲ نرخ سود به اوج ۹.۷ درصدی رسید که بالاترین نرخ در دورهی نولیبرالی است. از سال ۲۰۱۴ نرخ سود اندکی افت کرده ، اما همچنان در سطحی است که قبلاً با نرخ بالای انباشت همراه بود.

نمودار ۱۲: نرخ رشد تولید ناخالص داخلی در طی دورههای بهبود پس از رکودهای اقتصادی

نمودار ۱۳: نرخ سالانهی انباشت سرمایه در آمریکا، ۲۰۱۶-۱۹۷۹

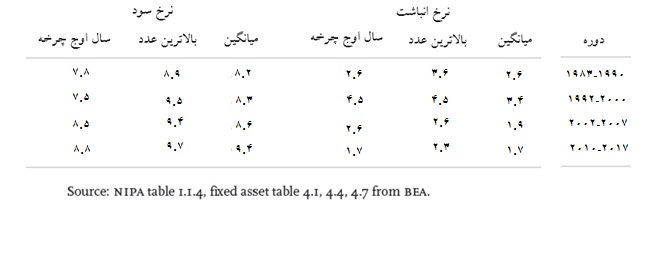

مقایسهی نرخ سود و نرخ انباشت در طی دورههای بهبود پس از چهار رکود اقتصادی – ابتدای دههی ۱۹۸۰، ابتدای دههی ۱۹۹۰، ابتدای دههی ۲۰۰۰ و رکود اقتصادی بزرگ ۲۰۰۷-نشان میدهد که بهبود کنونی واجد بالاترین نرخ سود و کمترین نرخ انباشت است، چه سال اوج چرخه را مقیاس قرار دهیم، یا بالاترین نرخ در طی دورهی بهبود و یا نرخ میانگین در کل دورهی بهبود را سنجش کنیم (جدول ۲). تحلیلهای اقتصادسنجی شواهدی ارائه میکنند که پیوند همیشگی بین نرخ سود و نرخ انباشت بعد از سال ۲۰۰۷ شکسته شده است.[۲۴] باز هم شاهدی بر اینکه سرمایهداری نولیبرال در یک بحران ساختاری فرورفته است.

جدول ۲: نرخ سود و نرخ انباشت در آمریکا، بر حسب درصد

یک رژیم انباشت، انباشت سرمایه را از سه کانال تقویت میکند: نرخ بالای سود را میسر میسازد، رشد تقاضای کل را تقویت میکند، و شرایط ثبات و پیشبینیپذیری سرمایهگذاری آیندهنگرانه را خلق میکند. بحران ساختاری هنگامی شروع میشود که نهادهای یک رژیم سرمایه، دیگر قادر به انباشت بیشتر نیستند. شواهد نشان میدهد که سرمایهداری نولیبرال هنوز نرخ بالای سود را ایجاد میکند، اما این بهتنهایی کافی نیست. این رژیم سرمایه دیگر آن نوع ثباتی که انباشت را تقویت کند عرضه نمیکند، و مهمتر اینکه، فرایند تحرک تقاضا از طریق حباب دارایی و هزینهی بدهیآور برای مصرفکننده با بحران مالی و رکود اقتصادی بزرگ ۲۰۰۹-۲۰۰۸ درهم شکست. نهادهای سرمایهداری نولیبرالی درجا زدهاند، و نابرابری از سال ۲۰۰۷ افزایش یافته است (نمودار ۱۴). سایر ویژگیهای سرمایهداری نولیبرالی به بنبست رسیدهاند. این رژیم سرمایه پس از بحران مالی دیگر قادر نبود که حبابهای داراییها را به اندازهی کافی متورم کند تا توسعهی اقتصادیِ مصرفگرا را به هر میزان مانند سطوح قبلی راهبری کند. مقررات جدید توانایی بانکها را برای درگیری در فعالیتهای پرریسک کاهش داده، و درعین حال خانوارها سطح بدهی خود را نسبت به درآمد قابلتصرف کاهش دادهاند (نمودار ۱۰، صفحات قبل). سرمایهدار نولیبرال اکنون از مشکل تقاضا رنج می برد که هیچ راهحل روشنی ندارد.

نمودار ۱۴: سهم درآمد کل خانوار در آمریکا، ۲۰۰۷ و ۲۰۱۶

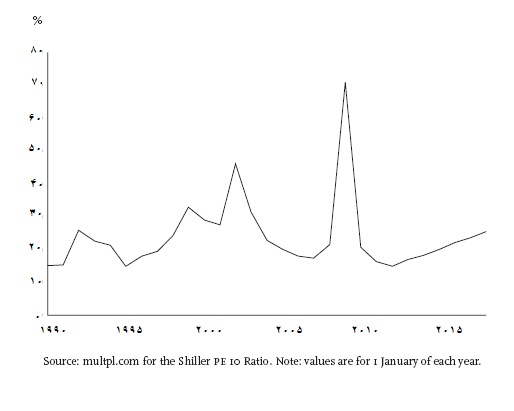

حباب داراییها در بخش املاک و سهام شرکتها دوباره ظهور کردهاند. نسبت قیمت خانهها به اجارهبها[۲۵] بهمثابه بهترین شاخص از یک حبابِ احتمالی دارایی در مسکن، از سال ۱۹۹۹ تا ۲۰۰۶ بهشدت افزایش یافت و پس از بحران مالی کاهش یافت. از سال ۲۰۱۲ این شاخص دوباره صعود کرده و در حالیکه خیلی پایینتر از سطح سال ۲۰۰۶ است نسبت به تجربه قبل از ۲۰۰۰ بالاست. این موضوع بر قیمتهای بیش ارزشگذاریشده مسکن اشاره دارد (شکل ۱۵). در بخش سهام، ارزش واقعی شاخص اساندپی۵۰۰[۲۶] از سال۲۰۱۰ تقریباً دو برابر شده است، هرچند در مقایسه با سه برابر شدن این شاخص در اواخر دهه ۱۹۹۰ بسیار پایین است(نمودار ۱۶). نسبت قیمت به درآمدِ شاخص اساندپی۵۰۰، بهترین شاخص یک حباب است که به طرز معنیدار از سال ۲۰۱۲ افزایش یافته و در ژانویهی ۲۰۱۸ به ۲۴.۵ درصد رسید. این نسبت هنوز پایین تر سطح ۳۲.۹ درصد در نقطهی اوج حباب قیمت سهام در دههی ۱۹۹۰ است (نمودار ۱۷).[۲۷] بااینحال، شواهد نشان میدهد این حبابهای بازار سهام و املاک بر مسیر حرکت هزینههای مصرفکننده تأثیر پیشران نداشتهاند.

تحلیل عوامل تعیینکنندهی سودِ پس از کسر مالیات – عواملی که باعث افزایش این سود از سال ۲۰۰۹ تا ۲۰۱۳ و تعدیل آن پس از این زمان شدند – تمامِ ویژگیهای شگفت انگیز توسعهی کنونی را آشکار نمیکند. بخشی از بهبود نرخ سود در دوره ۲۰۱۳-۲۰۰۹ به سبب افزایش نرخ بهرهبرداری از موجودی سرمایه بود، که در پایان هر رکود اقتصادی شدید و خیزش فعالیت تجاری رخ میدهد. اما، منشاء اصلی افزایش آن رشد قابلتوجه در سهم سود بود که منجر به کاهش سالانهی دستمزد واقعی تا ۰.۱ درصد شد- تعجبآور نبود که در حالیکه بیکاری بالا تا سال ۲۰۱۳ ادامه یافت به ۷.۴ درصد افت کرد. نرخ بازده تولید در هر ساعت کار با نرخ ملایم ۱.۷ درصد تا سال ۲۰۱۳ افزایش یافت؛ اما با توجه به کاهش دستمزد واقعی، تمام مزایای افزایش بهرهوری به سود تعلق یافت.

نمودار ۱۵: شاخص نسبتِ قیمت مسکن به اجارهی معادل

نمودار ۱۶:ارزش شاخص اساندپی۵۰۰، اصلاح شده بر حسب تورم

نمودار ۱۷:نسبت قیمت به درآمدِ شاخص اساندپی۵۰۰

نرخ سود از سال ۲۰۱۳ تا ۲۰۱۶ از ۹.۷ به ۸.۸ رسید. این کاهش به سبب افت سهم سود بود، چون نسبت محصول-سرمایه عملاً بدون تغییر مانده بود. موضوع فوق دلالت بر آن دارد که کاهش بیکاری ممکن است نیروی کار را توانمند کند. با وجود این، در حالیکه دستمزد واقعی پس از سال ۲۰۱۳ افزایش یافت و بیکاری به ۴.۹ درصد افت کرد، این افزایش بهآرامی و با نرخ خزنده به میزان ۱.۲ درصد بود. اگر رشد بهرهوری با نرخ متوسط آن در ۲۰۱۳-۲۰۰۹ افزایش یافته بود، سهم سود افزایش مداوم مییافت. در عوض، رشد تولید در هر ساعت در حد قابلتوجه به میزان ۰.۴ درصد در سال کاهش یافت. بنابراین سهم سود بدین دلیل کاهش یافت که رشد تولید در هر ساعت نصف شد، درحالیکه دستمزدها بهطور متوسط رشد کردند. این پیآمد احتمالاً از نرخ بسیار پایین رشد سرمایهگذاری-تجارت منتج شد که برای دورهی ۲۰۱۶-۲۰۱۳، ۳ درصد در سال رشد داشت. بنابراین، به نظر میرسد کاهش متوسط نرخ سود پس از ۲۰۱۳ معرف دیدگاه سنتیِ «فشار سودآوری»[۲۸] دربارهی نسبت بیکاری نیروی کار و افزایش سریع دستمزدها نیست؛ بلکه فشار سودآوری غیرعادی به سبب شکست سرمایه در انجام مأموریت تاریخی خود برای افزایش بهرهوری نیروی کار است. باز هم شاهدی بر اینکه سرمایهداری نولیبرال در یک بحران ساختاری قرار دارد.

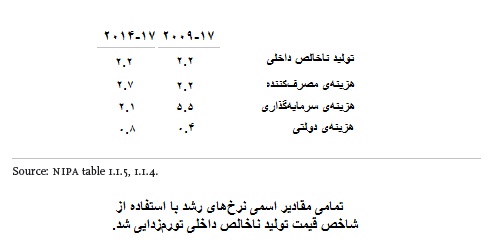

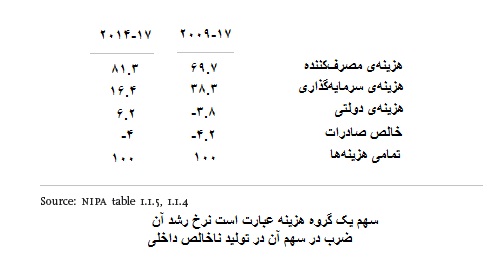

افزایش طولانی تقاضای کل و اشتغال

کاهش ملایم و نسبتاً پایین نرخ سود در طول سه سال ۲۰۱۶-۲۰۱۳ به یک رکود اقتصادی دیگر منتهی نشد، احتمالاً به این دلیل که این نرخ سود در مقایسه با چند سال قبلِ خود نسبتاً بالا باقیماند. توسعهی طولانی غیرمعمول از سال ۲۰۱۳ بهواسطهی یک دوره طولانی از افزایش تقاضا پایدار ماند. اگر فرایند هزینههای بدهیآور مصرفکننده در این روند مؤثر نبوده، چه عاملی این رشد تقاضا را پیش رانده است؟ نابرابری افزایش یافته است و دستمزد واقعی بخش خصوصی تنها تا ۰.۵ درصد افزایش یافته است، اما در طول این دوره تولید ناخالص داخلی ۲.۲ درصد رشد کرده است. برای توضیح این معما سودمند است نرخهای رشدِ اجزای اصلی تشکیلدهندهی تقاضای کل اقتصاد آمریکا را به دو دوره تجزیه کنیم: ۱) دورهی ۲۰۱۷-۲۰۰۹، یعنی کل دورهی پس از شروع بهبود در آمریکا؛ ۲) دورهی ۲۰۱۷-۲۰۱۴، یعنی سه سال آخر بهبود و برههای که با افزایش هزینههای مصرفکننده و ایستاییِ سرمایهگذاری مشخص میشود (جدول ۳). در سالهای ۲۰۰۹ تا ۲۰۱۷، هزینههای مصرفکننده که حدود دوسوم تولید ناخالص داخلی آمریکا را نشان میدهد، با نرخ یکسان با تولید ناخالص داخلی افزایش یافت. سرمایهگذاری سریعتر از تولید ناخالص داخلی افزایش یافت، اگرچه سهم آن از تولید ناخالص داخلی کوچکتر از هزینههای مصرفکننده بود. هزینههای دولتی در این دوره کاهش یافت و بر رشد تولید ناخاص داخلی فشار وارد کرد، همین وضعیت برای بخش تجارت خارجی دیده شد و واردات سریعتر از صادرات رشد کرد. بیشترین سهم رشد اقتصادی در دورهی ۲۰۱۷-۲۰۰۹ از هزینههای مصرفکننده ایجاد شد که ۷۰ درصد از آن را موجب شد؛ درحالیکه سهم سرمایهگذاری ۳۸ درصد بود (جدول ۴).

بهطور خاص در سه سال ۲۰۱۷-۲۰۰۷، رشد مصرفکننده به میزان ۲.۷ درصد در سال افزایش یافت، که در مقایسه با نرخ رشد تولید ناخالص داخلی یعنی ۲.۲ درصد بالاتر است که نشان میدهد مصرفکنندگان آمریکا عامل اصلی رشد تولید ناخالص داخلی هستند و ۸۱ درصد افزایش آن را در طول این دوره موجب شدهاند؛ در حالی که سرمایهگذاری به ۲.۱ درصد کاهش یافت و این شاخص تنها ۱۶ درصد رشد تولید ناخالص داخلی را به خود اختصاص داد (جداول ۳ و ۴). هزینههای دولتی بعد از ۲۰۱۴ شروع به افزایش یافت و سهم نسبتاً پایین ۶ درصد از تولید ناخالص داخلی را یافت، که این مقدار به سبب افزایش هزینه دولتهای محلی و ایالتی بود.

جدول ۳: نرخ رشد تولید ناخالص داخلی و اجزاء اصلی آن از سال ۲۰۰۹، بر حسب درصد

جدول ۴: سهم رشد تولید ناخالص داخلی در دو دوره، برحسب درصد

شتاب در رشد هزینهی مصرفکننده عمدتاً بهدلیل نرخ رشد سریع تر درآمد قابلتصرف ایجاد شد، شاخصی که حدود ۲.۵ در سال در دوره ۲۰۱۷-۲۰۱۴ افزایش یافت. در حالیکه پس از ۲۰۰۹ نرخ دستمزد ساعتی تنها ۰.۵ درصد در سال افزایش یافته است، نرخ رشد هزینهی مصرفکننده در همین دوره ۲.۲ درصد بود. تعداد ساعات کاری در اقتصاد آمریکا در دوره ۲۰۱۷-۲۰۰۹ به میزان سالانه ۱.۵ درصد افزایش یافت که با اضافه شدن نرخ رشد ۰.۵ درصدیِ دستمزد ساعتی، توضیح بیشتری برای رشد ۲.۲ درصدی هزینه مصرفکننده ارائه میکند- افزایش دستمزد مصرفی بهاضافهی افزایش ساعات کاری، باعث افزایش نرخ رشد ۲ درصدی در درآمد قابلتصرف شد. این واقعیت که شاخص اخیر بهصورت بالفعل ۲.۲ درصد در سال افزایش یافت نشان میدهد که درآمدهای ملکی سریعتر از درآمد دستمزدی رشد کردند و نیز در رشد درآمد قابلتصرف سهم ایفا کردند. بنابراین میتوانیم نتیجهگیری کنیم که این توسعهی تدریجی درازمدت، بهواسطه هزینهی مصرفکننده که خود بر افزایش درآمد دستمزدی، رشد اشتغال و ساعات کاری و درآمدهای ملکی درحال رشد اتکا دارد، طرف تقاضا را تقویت کرده است.

نقش پیشگام و راهبریِ هزینه مصرفکننده در بهبود رکود اقتصادی بزرگ ۲۰۰۷ شبیه تجربههای عصر نولیبرال قبل از بحران ۲۰۰۸ است، اگر چه در بهبود اخیر رشد تولید ناخالص داخلی بسیار ضعیفتر شده است (جدول ۱، صفحات قبل). در هر دو دورهی ۲۰۰۷-۱۹۷۹ و ۲۰۱۷-۲۰۰۷، هزینهی مصرفکننده رشد اقتصادی را هدایت کرد، اما در دورهی کنونی ۱.۶ درصد رشد کرده که در مقایسه با ۳.۴ درصدِ قبل از۲۰۰۷ قابل تأمل است. رشد هزینهی سرمایهگذاری از ۲.۶ به ۰.۸ درصد در سال کاهش یافته است، درحالیکه هزینهی دولتی از ۲.۹ درصد به ۰.۴ درصد افت کرد. ایستایی پس از سال ۲۰۰۷ در طرف تقاضا را میتوان با افزایش هزینهی مصرفکننده توضیح داد- این ایستایی توسط حبابهای دارایی بزرگ دیگر تحریک نمیشود؛ با وجود نرخ سود بالا، رشد سرمایهگذاری آن آهسته و تدریجی است؛ و رشد هزینهی دولتی در دورهی ۲۰۱۷-۲۰۰۷ بعد از صعود اولیهی آن در ابتدای بحران، در کل اندک است.

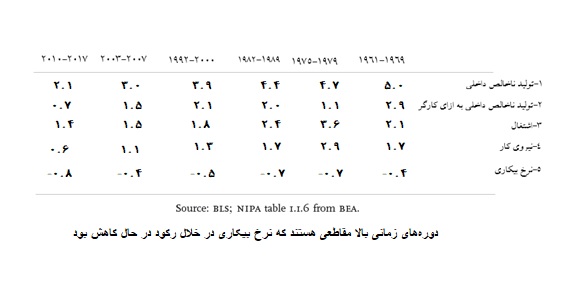

درحالیکه نرخ بیکاری رسمی در آمریکا نسبت به تجربهی قبلی عصر نولیبرال به سطحی بیسابقه کاهش یافته است، این موضوع نشان دهندهی یک اقتصاد قوی نیست. مقایسهی توسعهی کنونی با پنج مرحلهی توسعهی پیشین، عواملی را که کاهش نرخ رسمی بیکاری را از سال ۲۰۱۰ ایجاد میکنند، مشخص میکند (جدول ۵).چنانچه کاهش بیکاری در طی دورههای بهبود را درنظر بگیریم نرخ رشد تولید ناخالص داخلی در دورهی ۲۰۱۷-۲۰۱۰ در پایینترین مقدار نسبت به بقیهی دورهها بود، که نرخ آهسته و اندک ایجاد شغل را نشان میکند. اما تولید ناخالص داخلی بهازای نیروی کار[۲۹] (به عنوان شاخص بهرهوری نیروی کار) از سال ۲۰۱۰ با رشد ۰.۷ درصد آهستهتر بود که به معنی نرخِ اندکی سریعتر ایجاد شغل به ازای هر واحد از افزایش تولید ناخالص داخلی است. با رشد آهستهی تولید ناخالص داخلی همسنگ با رشد آرام بهرهوری، نتیجه کمترین نرخ رشد اشتغال (۱.۴ درصد) در قیاس با بقیهی دورههای بهبود بود. ضمناً، نیروی کار نیز کمترین نرخ رشد را، ۰.۶ درصد، به خود اختصاص داد. نتیجه اینکه در بهبود اخیر، نرخ بیکاری-نسبت بیکاری به نیروی کار- به میزان ۰.۸-درصد در سال کاهش یافته است. در اینجا سریعترین نرخ کاهش در شش بهبود عصر نولیبرال را شاهدیم که به لطف بهرهوری اندک و رشد کمرمق تولید ناخالص داخلی ایجاد شد.

چه دورنمایی پیشِ رو قرار دارد؟

هیچ دورهی بهبود و توسعهای در یک اقتصاد سرمایهداری ابدی نیست و طول دورهی فعلی نشان میدهد که رکود اقتصادی بعدی ممکن است بهزودی از راه برسد. با این حال، پیشبینی تاریخ رکود اقتصادی بعدی یک اقدام خطیر است؛ بسیاری از تحولات میتوانند توسعه را طولانیتر کنند یا زوال آنرا رقم بزنند. کاهش مالیات از سوی ترامپ که توسط کنگره در دسامبر ۲۰۱۷ به تصویب رسید، احتمالاً یک اثر محرک موقتی دارد؛ اما عمدتاً برای شرکتها سودمند است، چرا که منجر به موج ادغام و خرید سهام شده که باعث افزایش قیمت سهام میشود اما برای سرمایهگذاری واقعی هیچ منفعتی ندارد. فدرال رزرو در مارس ۲۰۱۸ اعلام کرد که در طول دو سال آینده نرخ بهره را افزایش خواهد داد، موضوعی که میتواند قطار توسعه را از ریل خارج کند. در زمان نوشتن این مقاله، جنگ تجاری ترامپ یکی از مهمترین گزینههای تحول و توسعه است که میتواند رکود اقتصادی را بههمراه داشته باشد: این مسیر باعث تخریب زنجیرههای تولید جهانی و ایجاد سطح بالایی از عدماطمینان برای برنامهریزان سرمایهگذاری شرکتی میشود، که خود به تعویق تصمیمهای سرمایهگذاری منجر میشود.

جدول ۵: نرخ رشد متغیرهای تأثیرگذار بر بیکاری، برحسب درصد

با وجود توسعهی درازمدت و آهسته از سال ۲۰۰۹، سرمایهداری نولیبرال در آمریکا همچنان با بحران ساختاری مواجه است. در گذشته چنین بحرانهایی تنها از طریق تغییر در رژیم انباشت حل می شد، پرسش اینجاست که آیا این تغییر رژیم در سالهای پیشِ رو محتمل است و اگر چنین باشد، چه صورتبندیای خواهد داشت. کاملاً ممکن است که رژیم نولیبرال فعلی برای چندین سال دوام بیاورد. با این حال، شرایط فعلی مستلزم ایستاییِ طولانیمدت است که گرایش به ایجاد نارضایتی سیاسی مداوم دارد. این شرایط میتواند به مانند دهههای ۱۹۳۰ و ۱۹۴۰ منجر به جایگزینی رژیم موجود شود، یعنی زمانیکه سرمایهداریِ بازار آزاد با فاشیسم، سرمایهداریِ تنظیم شده/ سوسیال دموکراسی و سوسیالیسم دولتی جایگزین شد. در سالیان اخیر باد تغییر وزیدن گرفته است. ترامپ نامزد حزب جمهوریخواه در سال ۲۰۱۶، با تحرک ناسیونالیسم اقتدارگرای دستراستی، وعدهی افزایش تعرفهها و هزینههای زیربنایی، برندهی ماجرا شد – گرچه دولت وی تاکنون همچنان سیاستهای نولیبرال را که مطلوب کسبوکارهای بزرگ در حوزههای سیاست داخلی از جمله سیاستهای اقتصادی، اجتماعی و سیاست تنظیمی است، دنبال می کند.[۳۰]

ظهور یک رژیم جدید انباشت به توزان نیروهایی بستگی دارد که از طریق گروهها وطبقات مختلف درگیر در بسترِ یک بحران ساختاری بسیج میشوند. در حال حاضر تنها گزینههای موجود، از یک سوی، یک رژیم دولتگرای تحت سلطهی بخش تجاری است و از سوی دیگر، یک نسخهی جدید سرمایهداری سوسیالدموکراتیک که برنی سندرز ترویج کرده است.گزینهی اول یعنی، شکل جدید سرمایهداری تنظیمشدهی مبتنی بر قدرت کسبوکارهای بزرگ، حل بحران ساختاری فعلی را از طریق ترکیب افزایش ملایم دستمزدها با نقشآفرینی دولت کنشگر که هدفگذاری آن بر تقویت موقعیت رقابتی شرکتهای آمریکا از طریق سرمایهگذاری زیرساختی، تقویت آموزش مهارتمحور و نواوری در اعطای کمکهزینهها است، رهبری خواهد کرد. افزایش هزینههای دولتی نسبت به مصرف بدهیآور بخش خصوصی، مشکل عدم تناسب در رشد تقاضا را رفع خواهد کرد. ناسیونالیسم همان ایدئولوژی است که می تواند حمایت از سرمایهداری تنظیمشده تحت سلطهی بخش تجاری را بهطور مؤثر پیروز میدان سازد. برنامههای ناسیونالیستهای اقتدارگرای جناح راستی و متفکران تمرکزگرا در زمینهی فعالیتهای شرکتی (مانند لارنس سامرز) معرف این نسخه از تغییر رژیم نولیبرال است.

گزینهی دوم یعنی، جهتگیری سیاسی بسط یافته توسط سندرز و دیگر متفکران چپ میتواند به یک سوسیالدموکراسی منتهی شود که قادر به حل بحران ساختاری از طریق ایجاد توازن در رشد دستمزدها و سودها، تحت حمایت سرمایهگذاری دولتی برای خلق یک اقتصاد پایدار زیستمحیطی همراه با گسترش برنامههای اجتماعی و افزایش بودجهی آموزش-و با پشتوانهی نظام مالیاتبندی تصاعدی – است. در این سناریو، افزایش بهرهوری نیروی کار افزایش سود را به همراه خواهد داشت، همانطورکه در رژیم سرمایهداری تنظیمشدهی پساجنگ جهانی افزایش هزینههای دولتی و مصرفکننده نرخ بالای بهرهبرداری از سرمایه را ایجاد کرد. بهروزکردن ایدئولوژی کینزی به انضمام تمرکز بر پایداری زیستمحیطی، تغییر رژیم در این مسیر را که نیاز به انرژی مجددِ نیروی کار برای پیوستن به کنش سیاسی دارد، پشتیبانی خواهد کرد. در اینجا فضای کافی برای بررسی فرایندهایی که این تغییررژیم را ایجاد می کنند وجود ندارد، همچنین مقیاسهای برتریِ نیروهای تعیینکنندهی این تغییر دردست نیست. کافی است بگویم که نه سرمایهداری نولیبرال، و نه خود سرمایهداری، هیچ یک ابدی نیستند.

منبع انگلیسی:

David Kotz, “END OF THE NEOLIBERAL ERA? Crisis and Restructuring in American Capitalism,” new left review 113, Sept-Oct 2018.

پینوشتها

[۱] بوریس گاوِن کمک پژوهشی ارزندهای برای پروژهای که منجر به این مقاله شد ارائه کرد.

[۲] Wags

[۳] regulated capitalism

[۴] Great Recession

از نظر لغوی و مفهومی، با رکود بزرگ(Great Depression) دهه ۱۹۳۰ متفاوت است-م

[۵] stagnation

[۶] polarizations.

[۷] در این باره می توان به متون زیر اشاره کرد:

-David Gordon, Richard Edward and Michael Reich, Segmented Work, Divided Workers, Cambridge 1982.

-David Kotz, Terrence McDonough and Michael Reich, eds, Social Structures of Accumulation: The Political Economy of Growth and Crisis, Cambridge 1994.

-David Kotz, The Rise and Fall of Neoliberal Capitalism, Cambridge, MA 2015, which tracked developments through to mid-2013; since then there have been important new developments, which will be analysed here.

[۸] regulationist

[۹]در بیشتر نقاط جهان، دیدگاه اقتصادی لیبرال با دخالت محدود دولت در اقتصاد تعریف میشود، که در آن پیآمدهای اقتصادی از طریق نیروهای بازار تعیین میشود. متأسفانه، در آمریکا دیدگاه لیبرال کموبیش تعریف متفاوتی دارد و مفهوم «نولیبرال» را دچار تشتت معنایی میکند. «بازار آزاد» یا «لسه فر» نزدیکترین معادلها هستند.

[۱۰] regulated regime of accumulation

[۱۱] ربع قرن بین ۷۳-۱۹۴۸ به عنوان دورهای که رژیم پساجنگ جهانی دوم به مؤثرترین نحو عمل کرد، مورد نظر است. ما به دورهی ۷۹-۱۹۷۳ به مثابه بحران ساختاری رژیم پساجنگ می نگریم؛ بین سالهای ۱۹۷۹ و ۲۰۰۷ رژیم نولیبرال موفق عمل کرد. ما دورهی پس از ۲۰۰۷ را به عنوان بحران ساختاری سرمایهداری نولیبرال تفسیر میکنیم. برای اجتناب از اعوجاجِ نرخ رشد بلندمدت توسط چرخه تجاری، هر دوره با یک سالِ اوج چرخهی تجاری (به استثنای دوره آخر که به ناچار در سال ۲۰۱۷ پایان می یابد) شروع میشود و پایان مییابد.

[۱۲] مشکلات مفهومی درباره ترکیب بخشهای مالی و غیرمالی و درآوردن آن به صورتِ یک نرخ سود واحد وجود دارد. علاقه ما به تحلیل نرخ سود با توجه به اثرات ان بر بر نرخ انباشت سرمایه معطوف است، و حتی در خیز فرایند مالیگرایی آمریکا در ۲۰۰۷ بخش شرکتی غیرمالی، ۸۷.۵ درصد از سرمایهگذاری ناخالص کل بخش شرکتی آمریکا را به خود اختصاص داد.

[۱۳] Lowest fifth

[۱۴] Neoliberal restructuring

[۱۵] regulatory state

[۱۶] تجدیدساختار نولیبرال تنها بهطور تدریجی و جزئی طی ۲۰ سال بعدی در کشورهایی چون فرانسه، آلمان و ژاپن رخ داد. برخلاف رژیم قبلی سرمایهداری تنظیم شده که در اکثر اقتصادهای سرمایهداری در دوره پساجنگ غالب بود.

[۱۷] labour casualization

[۱۸] در دورهی سرمایهداری تنظیمشده پرداخت به مدیران اجرایی تحت ضوابط و هنجارهای بوروکراسی شرکتی و نه نیروهای بازار بود. مدیران اجرایی عموماً از درون شرکت تقویت میشدند و هنگامیکه یک کمپانی در درازمدت توسط یک مدیر اجرایی پیش میرفت، نرخ پرداخت افزایش مییافت اما نه بهصورت سرسامآور. در دورهی نئولیبرالنولیبرالی شرکتهای بزرگ به انتخاب مدیران اجرایی از بیرون شرکت و از بازار روی آوردند. که پیآمدهای چندی از جمله پرداخت هاهای خارج از عرف به این افراد بدون توجه به شاخص بهرهوری را موجب شده است.

[۱۹] Say’s Law

[۲۰] realization problem

[۲۱] این حبابهای بزرگ در داراییها در عصر سرمایهداری تنظیم شده در آمریکا وجود نداشتند.

[۲۲] Great Recession

[۲۳] stagnation

[۲۴] Kotz and Basu, ‘Stagnation and Institutional Structures’, Review of Radical Political Economics, forthcoming 2019.

[۲۵] The ratio of home prices to rental values

[۲۶] Standard & Poor’s 500 Stock Index

شاخص اساندپی۵۰۰، عملکرد شرکتهای فعال در بازار سرمایه را بررسی میکند. این شاخص پس از داو جونز که از شناخته شده ترین شاخصهای جهان است، بزرگترین شاخص سهام آمریکا است. قیمت سهام ۳۰ شرکت که بهترین وضعیت صنایع را نشان میدهند از عوامل تعیین کننده این شاخص است.-م

[۲۷] جهشهای بزرگ در نسبت قیمت به درآمد در ۲۰۰۰ و ۲۰۰۹ گمراهکننده است، زیر نه ناشی از جهش قیمت سهام به بالا بلکه ناشی از سقوط درآمد سهام در دو سال کسادی بود.

[۲۸] profit squeeze

[۲۹] GDP per worker

[۳۰] سیاستهای تجاری و مهاجرتی دولت ترامپ با منافع گروه کسبوکارهای بزرگ تلاقی کرده است، اما این گروهها از کاهش مالیاتهای شرکتی، و ابتکارت و روشهای مقررات زدایانهی ضد-نیروی کار وی خوشحال هستند.