نسخهی پی دی اف: china move-

«آیا قرن بیستویکم به چین تعلق دارد؟»[۱] این پرسش عنوان مناظرهای عمومی در تاریخ ۱۷ ژوئن ۲۰۱۱ در تورنتو بود، که به نام مناظرهی مانک[۲] مشهور است. نیل فرگوسن استاد تاریخ دانشگاههاروارد و دیوید دائوکو لی[۳] استاد اقتصاد مدرسهی اقتصاد و تجارت شینگهوا در پکن دلایلی در توافق با این پرسش ارائه کردند، فرید زکریا خبرنگار سیانان و سردبیر نشریهی فارین افرز[۴] و هنری کسینجر وزیر خارجهی اسبق آمریکا (۱۹۷۷-۱۹۷۳) نیز که محرک «عادیسازی رابطه با چین» [با اجرای سیاست معروف به دیپلماسی پینگ پنگ در دههی ۱۹۷۰] بود، در سوی دیگر جدال بودند (گریفیتس و لوسیانی، ۲۰۱۱). در آغاز ۳۹ درصد از مخاطبان موافق پرسش، ۴۰ درصد مخالف و ۲۰ درصد مردد بودند؛ در ادامه آرای موافقان به ۳۸ درصد و مخالفان به ۶۲ درصد افزایش یافتند. مناظره نهتنها اهمیت بالای موضوع در سطع عمومی را خاطر نشان کرد؛ در عین حال مشکلات طراحی پرسش با ساختار سادهی پاسخدهیِ بله/خیر را آشکار کرد. پروفسور لی مدعی ظهور چین قدرتمند بود اما هرگونه جاهطلبی این کشور برای سلطهی[۵] جهانی را رد کرد. وی تأکید داشت آرزوی چین ایفای نقش در یک جهان چندمرکزی بر مبنای «هماهنگی»[۶] است. موضع وی نزدیک به دیدگاه کسینجر بود، کسینجر نیز به ترقی چین اذعان داشت اما معتقد بود چین برای رهبری جهانی آماده نیست یا اصلاً قادر به این کار نیست (کسینجر، ۲۰۱۱). بنابراین فرگوسن هم در پنداشت خود از میراث تاریخیِ یک قرن-طولانی، اندازهی مطلق سرزمین و جمعیت، و هم در درک خود از همپایی[۷] موفقیت آمیز چین در توسعه نه فقط در زمینهی صادرات بلکه در حوزهی مصرف – بهمثابهی شاخصهای اصلی رشد پایدار که به سلطهی جهانی منتج میشود – تا حدی تنها بود. معهذا، استدلال فرگوسن برآمده از دو تحول بود. نخست، وی ترقی شرق آسیا بهعنوان مرکز جهانی آینده را بخشی از انتقال چرخهایِ هژمونی[۸] میدید؛ که اکنون به یک منطقهی جهانی که مدتهای طولانی پیشگام بوده، تغییرمکان یافته است. فرگوسن بدون اینکه اشاره کند، دیدگاه «واگرایی بزرگ»[۹] (اَبلوس/ وانهاوت، ۲۰۱۱؛ فرانک، ۱۹۹۸؛ پومرانز، ۲۰۰۰)را پذیرفت که ترقی چین را تغییر مسیر به سوی «همگرایی بزرگ» تفسیر میکند، پذیرفت. دوم، فرگوسن بر مسئلهی افول غرب – ایالات متحده و اتحادیهی اروپا- بهعنوان پیشرانهای اصلی که ترقی و صعود چین را امکان پذیر میکنند، تأکید کرد. مطابق دیدگاه فرگوسن این مسیر با بحران اقتصادی جهانی ۲۰۰۸ برای چین هموار شد، طوریکه این کشور از تولیدکنندهی صادرات ارزان به مرکز بزرگ مصرف و تقاضای فزاینده برای تولیدات داخلی تبدیل شد. فرگوسن در تأیید مدعای خود برنامهی پنجسالهی چین[۱۰] و سایر اسناد رسمی حکومتی و مدارک سیاسی نیمه-رسمی را شاهد آورد که هدفگذاری آنها بر «اولویت بخشیدن به ثروتآوری برای مردم» است.

چین در طی ۳۰ سال گذشته و قبل از آن، دستاوردهای ارزشمند جهانی را هم به لحاظ توسعهی اقتصادی و هم توسعهی اجتماعی برای خود تضمین کرد، و بهطور موفقیتآمیز از مرحلهی بقا به مرحلهی توسعهگرایانهی جدید[۱۱] گام برداشت و از کشوری با درآمد پایین به سطح درآمد متوسط ارتقا یافت. در این فرایند، الگوی توسعهی اقتصادی جمعگرا[۱۲] نقش تاریخی خود را بازی کرد. روندها نشان میدهد که چین طی ۱۰-۱۵ سال آینده، شرایط و ظرفیت تبدیل شدن به کشوری با درآمد بالا را دارد (مؤسسهی چینی اصلاحات و توسعه،[۱۳] 2011: مقدمه).

چین یکچهارم جمعیت جهان را داراست، اما طبق استدلال گزارش مؤسسهی چینی اصلاحات و توسعه تنها چهار درصد از مصرف جهانی را دارد. بنابراین، گزارش از تغییر جهت از سرمایهگذاری به مصرف برای تبدیل شدن چین به یک قدرت مصرفی جهانی پشتیبانی میکند (مؤسسهی چینی اصلاحات و توسعه، ۲۰۱۱: ۱۶۴).

جدای از آرای مخاطبان مناظرهی مونک، ترقی شرق آسیا و ارتقای چین به مرکز اقتصادی، حتی اگر هژمون جهانی نشود؛ امروزه بهطور گسترده بهعنوان گرایش مسلط در اقتصاد و ژئوپولتیک جهانی پذیرفته شده است. در حالیکه روند فوق از چشمانداز غرب با ترس، و طرد، نگریسته میشود، ناظرانی که دید انتقادی نسبت به غرب دارند آنرا بهمثابهی حرکت به سوی برابری بیشتر در توزیع ثروت و روابط بینالملل تفسیر میکنند و به مشارکت در جهانی پساسرمایهداری برای غلبه بر مشکلات انباشت سرمایه امید دارند (اریگی، ۲۰۰۷؛ فرانک، ۲۰۰۶). شاید هیچیک از دو اندیشهی توأم با ترس و امید بهترین مبنا را برای ارزیابی شرایط و محدودیتها ارائه نکنند، شرایطی که به حرکت موفقیت آمیز چین منتج شده یا محدودیتهایی که احتمالاً مانع چین در تبدیل شدن به قدرت پیشران برای ایجاد تغییر از هژمونی غربی به یک موازنهی چند مرکزی قدرت جهانی خواهد بود.

شکاکان غربی مانند زکریا (در گریفیتس/لوسیانی، ۲۰۱۱: ۵۵)، از غیاب آنچه وی «لیبرال دموکراسی» یا «لیبرالیسم مشروطه» نامیده (زکریا، ۱۹۹۷) طرفداری میکنند. این مؤلفهها امکان نوآوری و سازگاری با فعالیتهای جدید را فراهم میکنند، بنابراین پیشرفت چین یک چالش جدی نیست. آنها با اعتراض کسانی مواجه هستند که ظرفیت راهبری رهبری سیاسی (به عبارت دیگر: سرشت اقتدارگرایانهی اصلاحات اقتصادی چین) را مزیت این کشور در برابر دموکراسیهای غربی میبینند. از دیدگاه هوانگ یاشنگ اندیشمند سیاسی مؤسسهی تکنولوژی ماساچوست، ایجاد زیرساختهای پیشبرندهی رشد ملی هنگامیکه قدرت تصمیمگیری و مالکیت زمین در دست دولت متمرکز باشد، مؤثرتر است (یاشنگ، ۲۰۰۸).

دو اندیشمند تاریخ از دانشگاههاروارد نیز سناریویی محتمل برای فروپاشی تمدن غربی ارائه کردهاند، که طبق پیشبینی آنها در انتهای قرن بیستویکم رخ میدهد. مطالعهی دیستوپیایی آنها، که بر فوریت اقدام متقابل تأکید کرده، بر تداوم حیات انسانی بعد از یک فاجعهی بزرگ اشاره دارد. از دل ویرانهی جهانی پس از مرگومیرهای بزرگ و سیلهای ویرانگر، و تجدیدساخت سرزمینیِ سکونتگاههای انسانی پس از «فروپاشی گسترده و مهاجرت انبوه» (۲۰۷۳ تا ۲۰۹۳)، «جمهوری دوم خلق چین»[۱۴] ظهور میکند و رهبری زندگی انسانی و روابط بینالمللی را بهدست میگیرد. ما اطلاعات و دادهها را از تاریخ چینی دریافت خواهیم کرد، که دست به کار میشود تا تحولی را که به فاجعه منتهی شده بازنویسی و چین را قادر کند رهبریتِ ایجاد ثبات در جهان را از سال ۲۰۹۰ بهدست گیرد. رهبری سیاسی قدرتمند به بشر اجازه میدهد در شرایط بازخیزیِ چین، بار دیگر مکان یابد.

مطالعهی یادشده از تغییر مدل اقتصادیِ که در نتیجهی آن رشد نامحدود، حیات انسانی در کره زمین را تخریب کرده، پشتیبانی میکند. این مطالعه همسو با ادبیات علوم اجتماعی آیندهگویانه[۱۵] است، که بحران کنونی را بهمثابهی بحران نهایی سرمایهداری توصیف میکند و طبق آن در لحظهی دوشاخه شدن جهانی[۱۶] هم امکان سناریوهای فاجعهبار و هم امکان گزینههای بدیل برای ایجاد جهان پساسرمایهدارانهی پایدار و نسبتاً برابر وجود دارد. این دورنگاه را اندیشمندان طرفدار رویکرد سیستم-جهانی به اشتراک گذاشتهاند که بر تغییرات چرخهایِ[۱۷] هژمونی جهانی و انباشت، تکیه دارد (اریگی، ۲۰۰۷؛ فرانک، ۲۰۰۶؛ والرشتاین، ۲۰۱۳). در اینجا، چین نماد امید است و توان جایگزین با هژمونی روبهافول غربی را دارد.

این مقاله در نگاه به چین طرفدار هیچیک از دو دیدگاهِ شکنگرانه یا امیدوارانه نسبت به چین نیست. مطالعهی ما به هر دو صدا گوش میسپارد؛ صدای کسانیکه ظهور یک چین مقتدر درون تقسیم کار بینالمللی را پیشبینی میکنند (با تمام دلالتهای مثبت و انتقادی آن)، و صدای کسانیکه موفقیت چین را تصدیق میکنند اما همزمان دربارهی چشمانداز تحول از حرکت سریع اقتصادی به ثبات بلندمدت، پایداری و یکپارچگی اجتماعی (برمبنای یک سناریوی رشد پایدار) که به چین اجازهی ایفای نقش جهانیِ مثبت را بدهد، تردید دارند.[۱۸] ما با طرح موضوع کلی دربارهی عزیمت چین به سمت اقتصاد-بازار در ۱۹۷۸ شروع میکنیم، سپس استدلال خود را با مطالعهای تجربی از بخش پوشاک بسط میدهیم، و مطالعه را با وانگری نظری به پایان میرسانیم.

ورود چین به اقتصاد جهانی

پیتر نولان در کتاب خود با عنوان «آیا چین در حال خرید جهان است؟» نشان میدهد چین بهرغم دستاوردهای بسیار در توسعهی شرکتهای رقابتی در سطح بینالمللی، تقویت سرمایهگذاری، ایجاد ظرفیت سرمایهگذاری، افزایش مهارتها و تأمین منابع جهانی، و ایفای نقش کنشگرانه، هنوز در مقایسه با کشورهای با درآمدبالا بهویژه آمریکا، بریتانیا، آلمان، فرانسه و ژاپن، کشوری درحالتوسعه است. وی به بحران اقتصادی جهانی دههی ۱۹۷۰ رجوع میکند تا موفقیت شرکتها و نهادهای مالی غربی را در رقابت بین المللی از طریق آزادسازی اقتصادی اثبات کند، بویژه در نتیجه روند بیسابقه تراکم سرمایه در همه بخشهای اقتصادی تعداد اندکی از ادغامکنندگانِ سیستمی که بر منابع، برندها، تکنولوژی و زنجیرههای عرضه کنترل داشتند تا ۱۰۰ درصد سهم بازار را بدست آوردند(نولان، ۲۰۱۲: ۲۰-۱۶). کسب و کارهای کم منفعت فروخته شدند یا به مکانهای پیرامونی برونسپاری شدند، در حالیکه اتاق فرمان و دفاتر تحقیق و توسعه[۱۹] در مراکز قدیمی باقی ماندند. اگرچه وابستگی شرکت چندملیتی[۲۰] به یک دولت خاص به دلیل ادغامها کاهش مییابد همکاریها عمدتاً میان مکانهای پردرآمد صورت میگیرد، و کشورهای درحال توسعه را دربهترین حالت در پایینترین سطح رنجیره تولید ادغام میکند.

پیمایش انجام شده توسط وزارت صنعت و تجارت[۲۱] حکومت بریتانیا در سال ۲۰۰۸ که ۱۴۰۰ کمپانی جهانی را رده بندی کرد، نشان می دهد ۶۰ درصد از سرمایهگذاری کل در تحقیق و توسعه R&D در ۱۰۰ شرکت رده بالا صورت میگیرد، درحالیکه در ۱۰۰ شرکت رده پایین ۱ درصد سرمایهگذاری در R&D انجام میشود(نولان، ۲۰۱۲: ۲۲ و صفحات بعد، ۴۹ و صفحات بعد). بهعلاوه، تنها ۳۷ مورد از ۱۴۰۰ شرکت از میان کشورهای با درآمد پایین و متوسط بودند، که از میان آنان نیز ۳۴ شرکت متعلق به برزیل، روسیه، هند و چین بود (کشورهای بریک). بین ۲۰۰۱ و ۲۰۰۲ و سالهای ۲۰۰۹ تا ۲۰۱۰ سرمایهگذاری بر روی R&D در کمپانیهای رده بالای جهانی تا سهپنجم افزایش یافت، بهطوریکه سرمایهگذاری در پیشرفت تکنیکی به یک منبع مهمِ مزیت رقابتی تبدیل شد. چین و سایر کشورها، در برههای به این رقابت جهانی وارد شدند که تراکم بالای شرکتهای غربی، رهبری جهانی آنها را تضمین و مسلم کرده بود.

هنگامیکه حکومت چین و حزب کمونیست مدل مائوئیستیِ توسعهی خود-محور را در سال ۱۹۷۸ رها کرد، برونسپاری تولیداتِ با دستمزد پایین و مهارت کم از مراکز غربی به کشورهای در حال توسعه در رأس برنامهی این مراکز برای غلبه بر بحران بود. چین با تحرکبخشی و بسیج دهقانان از مناطق داخلی به مناطق ساحلی از طریق ترویج «نظام مسئولیت خانوار»[۲۲] در کشاورزی دهقانی، و با رفع محدودیتهای مهاجرت داخلی و اقتدار بر مناطق تولید صادراتی، توانست در زنجیرهی کالای جهانی تغییر ایجاد کند. از سوی دیگر، دگرگونی از کمپانیهای تحت مالکیت دولت به شرکتهای غولآسا – با هدف نزدیکی به استانداردهای غربیِ رقابت در بخشهای استراتژیک اقتصاد- صورت گرفت (نولان، ۲۰۱۲: ۵۹ به بعد). این شرکتهای تحت مالکیت دولت هستند و به تقاضای بخش عمومی متکی هستند. در حالیکه مشوق پایهگذاران بخش خصوصی، هم در جمهوری خلق و هم از بین دیاسپورای چینی، کاهش موانع حقوقی، اعتبارات حکومتی ارزان، و نبود هرنوع الزام برای حمایت و تأمین امنیت اجتماعی کارگران بود، این غولهای دولتی سیاست حمایت از نیروی کار را حفظ کردند. معالوصف، تعداد کارگران تحت حمایت طی خصوصیسازیها و اخراجها کاهش یافت، این رویه نهتنها عرضهی نیرویکار برای استخدام در واحدهای خصوصی را افزایش داد بلکه ریسک آغاز فعالیت کسبوکارهای تحت مالکیت خصوصی را به همراه داشت.

جدول یک نشاندهندهی درصد بالای مالکیت جمعی است که بعد از سال ۱۹۷۸ تحت تأثیر تحول حاصل از ایجاد «بنگاههای روستایی و شهری کوچک» قرار گرفت که به دهقانان امکان کار در شهرهای نزدیک را داد. دادههای جدول همچنین نشان می دهد بعد از سال ۱۹۹۷ مالکیت خصوصی افزایش سریع یافته که البته به معنی کاهش مالکیت دولتی و جمعی است.

جدول ۱: سهم اشکال مختلف مالکیت در چین

| مالکیت عمومی | مالکیت غیرعمومی | ||||

| سال | تحت مالکیت دولت | مالکیت جمعی | سرمایهدارانه | فردی | |

| تعاونی | سرمایهگذاری مشترک | ||||

| ۱۹۵۲ | ۱۹.۱ | ۱.۵ | ۰.۷ | ۶.۹ | ۷۱.۸ |

| ۱۹۵۷ | ۳۳.۲ | ۵۶.۴ | ۷.۶ | ۰.۰ | ۲.۸ |

| ۱۹۷۸ | ۵۶.۲ | ۴۲.۹ | ۰.۹ | ||

| ۱۹۹۷ | ۴۱.۹ | ۳۳.۹ | ۲۴.۲ | ||

| ۲۰۰۵ | ۳۱.۰ | ۸.۰ | ۶۱.۰ | ||

منبع: آلان شیواجین دینگ، دانشگاه اقتصاد و مالیه شانگهای، ۲۰۱۱

هنگام ارزیابی نقش شرکتهای چینی در اقتصاد جهانی، باید توجه داشت تولید پیمکانکاری خصوصی و شرکتهای استراتژیک تحتمالکیت دولت دو الگوی کاملاً متمایز هستند. تولید قراردادی-پیمانکاری یک بخش آسیبپذیر در معرض فشار بالا از جانب پیمانکارانی است که تنها قادرند با تولیدکنندگان چینی به دلیل دسترسبودن و تحرک پذیری نیروی کار مهاجر ارزان- که آرزو دارند از شرایط تأمین خوابگاه برای کارگران بهعنوان نردبانی برای صعود اجتماعی استفاده کنند- سروکار داشته باشند (پون، ۲۰۰۵؛ اسچرر، ۲۰۱۱). شرکت مپیمانکار چینی در پایینترین جایگاه زنجیرهی کالا قرار دارد، و اغلب قراردادهای فرعی را با بنگاههای کوچک خانوادگی پیش میبرد. تقاضای بالا برای نیروی کار مهاجر اثر مثبت بر اقتصاد روستایی دارد، هم از بابت جذب نیروی کار تازهنفس و هم از بابت ایجاد تحرک در کشاورزی کوچک و مبتنی بر خانوار در مناطق روستایی در بکارگیری مهاجران در کار بدون دستمزد (کوملوسی، ۲۰۱۱: ۸۱).

برعکس، بخش بنگاههای دولتی به کارگران شهری اتکا دارد. این بخش تحت حمایت حکومت به سطح رقابتی بالا ارتقا یافت. دنبال کردن رویکرد تمرکزگرا از نوع غربی آن، پیوستن به جریان جهانی به منظور افزایش سرمایه، بهبود تکنولوژی و تأمین منابع، الزامهای اصلی زمانه بودند. برداشتن محددیتهای سرمایهگذاری خارجی، فرصت مشارکت خارجی و همکاری بین-شرکتی را فراهم کرد. نولان فهرست غولهای چینی در بخشهای استراتژیکی چون ساخت نیروگاه، قطارهای پرسرعت، کمپانیهای نفتی، بانکداری، هوافضا، تجهیزات مخابراتی و غیره را ارائه میکند (نولان، ۲۰۱۲: ۵۵). این شرکتها از طریق رونق بخشیدن به تقاضا برای زیرساخت، سازه، ماشینآلات، انرژی، با بقیهی اقتصاد پیوند یافتند، ازاینرو به تقاضای داخلی از سوی یک اقتصاد سریعاً در حال رشد متکی بودند. غولهای شرکتیِ چینی توانستند به فهرست ۵۰۰ شرکت برتر اعلامی از سوی فایننشیال تایمز[۲۳] و فهرست مجله فوربس راه یابند. با این حال، شرکتهای تحت مالکیت دولتیِ چین در مقایسه با کشورهای پردرآمد و در زمینههایی چون تحقیق و توسعه R&D، برندها و بازارهای صادراتی، عملکرد پایینی داشتند.

در میان شرکتهای بزرگ چینی علاقهی فرایندهای به جهانیسازیِ سرمایهگذاریشان بهمنظور اطمینان از عرضه، همکاری تکنولوژیکی و تضمین فعالیت بازارها در سالهای چرخش قرن وجود دارد. جریان خروجی سرمایهگذاری مستقیم خارجی خروجی[۲۴] چیم در سال ۲۰۰۰ تقریباً هیچ بود، تا سال ۲۰۰۷ با یک شیب پایدار رشد کرد (۱۹ میلیارد دلار)، و از ۲۰۰۸ تا ۲۰۱۰ نرخ رشد شتابان به خود گرفت (۵۹ میلیارد دلار) (چین دیلی، ۲۷ جولای ۲۰۱۱ ). شرکتهای بزرگ چینی برای ادغام، کسب سود و مشارکت در بازارهای جهانی شروع به تقلا کردند.

با ملاحظهی افزایش مقدار مطلق سرمایهگذاری چین در کشورهای با درآمد بالا، دلیلی وجود ندارد که ، همانطورکه مفسران شکگرا دربارهی ظرفیت این کشور نگراناند فرض کنیم «چین در حال خریدن جهان است». چین در دههی اخیر برخی از داراییهای کشورهای پردرآمد را در بخشهای معدن، حملونقل، و صنعت خریداری کرد که از مهمترین آنها باید به خرید شرکت کامپیوتری IBM توسط لنووو[۲۵] در سال ۲۰۰۵، ادغام کمپانی اتومبیلسازی ولوو[۲۶] سوئد توسط شرکت جیلی[۲۷]در سال۲۰۱۰ (نولان، ۲۰۱۲: ۹۸) یا موافقتنامهی امتیاز ۳۵ ساله ترمینال کانتینری پیرائوس یونان [۲۸]توسط گروه کاسکو[۲۹] در سال ۲۰۰۹ (دویچلند نیوز، ۵ فوریه ۲۰۱۴) اشاره کرد.[۳۰]

در همین حال شرکتهای غربی نیز بهطور پیوسته موقعیت خود را در چین از طریق افزایش سرمایهگذاری در شرکتهای چینی از ۵۲ میلیارد دلار در سال ۲۰۰۲ به ۱۰۶ میلیارد دلار در سال ۲۰۱۰، به دلیل مقادیر بالای ارزش افزوده، فروش و صادرات، بهبود بخشیدند.[۳۱] بیش از همه، خودروسازان عمدهی غربی سرمایهگذاریهای مشترک با شرکتهای چینی رقم زدند تا از هزینههای تولید ارزان و بازار بزرگِ مهیا از سوی یک طبقه متوسط روبه گسترش منتفع شوند.[۳۲] جهانیسازیِ زنجیرهی ارزش بازارهای نوظهور را به روی سودطلبان غربی گشود و صنایع محلی را در زنجیرههای فراملیتیِ عرضه، قرارداد و مقاطعهکاری درگیر کرد. طبق استدلال نولان جملهی «شرکتهای ما در درون کشور آنها موقعیت ایجاد میکنند»، تفکر رابرت ریچ وزیر کار اسبق آمریکا (۹۷-۱۹۹۳) را در دو مقالهی وی درهاروارد بیزینس ریویو[۳۳] با عناوین «ما که هستیم؟» (۱۹۹۰) و «آنها که هستند؟» (۱۹۹۱) بازتاب میدهد؛ پاسخی بر این واقعیت که شالودهی ملیِ صنایع آمریکا از طریق ادغامهای بینالمللی و سرمایهگذاری بین-کشوری زیرورو شده است.[۳۴]

در سال ۲۰۰۵ خرید کمپانی نفتی یونیلوکال[۳۵] توسط شرکت نفت فلات قاریه چین [۳۶] بهدلیل مخاطرات امنیت ملی متوقف شد.[۳۷] کمپانیهای نفتی چینیِ تحت مالکیت دولت که به میزان زیادی وابسته به واردات نفت بودند، درپی یافتن یک جای پای محکم در بازار بینالمللی بودند که در انتهای دههی ۱۹۹۰ دچار ساختاری شدیداً انحصاری بود. رویداد مشابه دیگر هنگامی بود که شرکت چاینالکو[۳۸] در پی کسب یک موقعیت استراتژیک در شرکت معدنی استرالیاییِ ریو تینتو[۳۹] در سال ۲۰۰۹ بود. همین روش از سوی یک شرکت فرانسوی[۴۰] در قبال چین بهکار رفت (لوموند، ۷ دسامبر ۲۰۱۴). شرکتها و دولتهای غربی بر خلاف تعهد خود به حرکت آزاد سرمایه، بازارهای خود را به روی جویندگان چینی بستند، این سیاست چینیها را به جای خرید شرکت به تملک سهام سوق داد.[۴۱] آنها همچنین سرمایهگذاری چین را به کشورهای درحال توسعه و اقتصادهای نوظهور تغییر مسیر دادند.

تا به امروز، مسیر مالکیتجهانی وارون نشده است، برعکس، درحالیکه بین ۲۰۰۰ تا ۲۰۰۹ مجموع سرمایهگذاری مستقیم چین به مقصد کشورهای خارجی[۴۲] هشت برابر شد، این بحث در رسانهها داغ شد که «چین در حال خریدن جهان است»؛ اما در حقیقت هنوز کسری بزرگی در سرمایهگذاری مستقیم خارجی چین وجود دارد و جریان ورودی سرمایهگذاری خارجی مستقیم[۴۳] به این کشور بسیار بیشتر از سرمایهگذاری مستقیم خارجی چین در سایر کشورها است. بعلاوه، سرمایهگذاری چین در کشورهای پردرآمد ناچیز است: در سال ۲۰۰۹ عدد آن ۲۷ میلیارد دلار در مقایسه با ۵۰۰ میلیارد دلار سرمایهگذاری غرب در چین است (نولان، ۲۰۱۲: ۹۵ و پس از آن). تنها ۶۷ درصد از مجموع جریانات خروجی سرمایهگذاری مستقیم چین در سال ۲۰۰۹ به هنگکنگ و ماکائو روانه شد (نولان، ۲۰۱۲:۹۵ و دیلی چین، ۷ جولای ۲۰۱۴).

همچنین در درون کشور چین، سرمایهگذاری خارجی از طریق فعالیت تولیدکنندگان بخش خصوصی چین با شرکتهای استراتژیک تحت مالکیت دولت تفاوت دارد. هنگامیکه تولید بخش خصوصی جهانی میشود، چه نتیجهی عملکرد تولیدکنندگان دیاسپورا باشد یا فعالیت تولیدکنندگان سرزمین اصلی چین، طی این فرایند شغلهای نیازمند مهارت پایین از چین به کشورهای درحال توسعه تغییرمکان مییابند تا کارکردهای شغلیِ که حفظ آنها در درون کشور ضروری است، ارتقا یابند. بهعنوان مثال در منسوجات یعنی مهمترین بخشی که تاکنون جهانی شده، گزاره فوق بدان معنی است که ریسندگی و بافندگی باید در چین حفظ میشد، اما پوشاک در کشورهای همسایهی آسیایی یا سایر کشورهای جنوب جهانی تولید میشد. ارتباطات مبتکرانه و بین-شرکتی به میزان زیادی به دیاسپورای چینی و هموارسازی مسیر از سوی آنها برای سرمایهگذاری خصوصی بعدی بستگی داشت، بهویژه بعد از سال ۲۰۰۶ که اصلاحات در مقررات کار، هزینههای نیروی کار را بالا برد.

سرمایهگذاریهای خارجی در زیرساخت، حملونقل و ساختمان از طریق شرکتهای بزرگ تحتمالکیت دولت، و نهایتاً همکاری شرکای خصوصی در حین اجرای قرارداد، انجام میشوند. کمپانیهای چینی با توجه به فعالیت انحصاری خود و داشتن امتیازات دولتی، رقبای غربی جذاب بیشتری دارند. برعکس، شرکتهای غربی اغلب کارگران خود را مانند یک بستهی پستی با خود حرکت میدهند، و با انتقادِ بیتوجهی به بازارهای کار محلی و ترویج احساسات ضدچینی روبرو هستند (نولان، ۲۰۱۲: ۷۴). در درجهی اول، هدف گذاری سرمایهگذاری خارجی نه بر بازدهیسرمایه، بلکه بر اطمینان از حصول به مواد اولیه، کالاهای کشاورزی، نهادههای واسطهای، دسترسی به تکنولوژی ارتقایافته و همچنین بازارهای فروش است. شبکهسازیِ روابط به قسمی در درون ملاحظات استراتژیک چین حک شده که موقعیت چین در تقسیم کار بینالمللی را قوام بخشد و جهتگیری آن هرچه بیشتر معطوف به چین باشد.

کاوشهای تطبیقیِ ویکتور کراسیلشیکوف[۴۴] دربارهی ببرهای شرق و جنوب شرق آسیا و تجربهی صعود موفقیتآمیز برخی دولتهای آمریکای لاتین مطالعهی سودمندی برای تعیین صحت و سقم تفسیرهای خام دربارهی صعود چین به مرکز- در اینجا صحبت از جاهطلبیهای هژمونیک یا پساهژمونیک نیست- است. کراسیلشیکوف در مطالعهی خط سیر توسعهی دستهی اول و دستهی دوم ببرهای آسیای جنوب شرقی، شواهدی نمیبیند که از ایدهی رنسانس آسیای شرقی حمایت کند. بهرغم نظامهای سیاسی مختلف در این کشورها، برونیابی آنها از طریق وابستگی به مراکز جهانی تحقق یافت. این کشورها از طریق پیروی از الگوی توسعهی کشورهای پیشرفتهی صنعتی، به توسعهی صنعتی و تکنولوژی نایل شدند. معهذا، موفقیت نیمهپیرامونی[۴۵] مجموعهای از تلهها را میگستراند. به فرض اگر موفقیت حاصل شود، مربوط به بخشهایی بود که گوی سبقت را از دست داده بودند و بنابراین تعیین شده بود که آن بخشها به مکانهای پیرامونی منتقل شوند، درحالیکه مرکزها به یک مسیر جدید وارد شده بودند. مطابق دیدگاه کراسیلشیکوف، ویژگی محافظهکارانهی مدرنیزاسیون که با ابزارهای اقتدارگرایانه تحقق یافت، تضمین کرد که قدرتِ نیروی کار ارزان در تولید صادراتی بسیج شود، بدینسان درآمد بالا یا منفعت نهایی بالای تولیدکنندگان با کاهش هزینهها و تضمین عرضه عملی شود. شرط لازم برای موفقیت افزایش نابرابری، و همزمان با آن توقف جریان سرریز حاصل از رشد به مناطق پیرامونی و لایههای گستردهترِ جمعیتی بود. این مسئله توضیح میدهد چرا تکانههای اولیهی صعود موفقیتآمیز که از طریق تلاشهای ملی و چرخههای تولید جهانی تقویت میشد، تغییر اقتصادهای نیمهپیرامونی به مراکز را عملی نکرد. برعکس، همین که نیمهپیرامونها به سطح معنی از توسعه صنعتی نایل میشدند، عقب گرد میکردند زیرا نخبگان محلی تمایلی به غلبه بر عدمتعادلهای اجتماعی و منطقهای نداشتند (کراسیلشیکوف، ۲۰۱۴). دسترسی به نیروی کار ارزان مانع اجرای تکنیکهای پیچیده تر بود، انسدادی بر توسعه در سطحی بالا و محروم کننده طبقات متوسط آموزش دیده از پیشرفت اجتماعی موردانتظار و موعود.

هیچکس نباید بدون توجه به نقش چین در بازیابیِ قدرت منطقهای، این کشور را با دولتهای کوچک و به لحاظ سیاسی وابستهی منطقه مقایسه کند. نقشی را چین در سدههای گذشته نیز ایفا کرده بود. این پرسش هنوز به روی محققان گشوده است: آیا چین در همان دامهایی که کشورهای بزرگ آمریکای لاتین و ببرهای آسیایی پیش از این گرفتار شدند، قرار خواهد گرفت؟ دلایلی موجه وجود دارند که چین از دولتهای فوق متمایز باشد زیرا میراث تاریخی، اندازه، و زمانمندی دقیق، این کشور را قادر خواهد کرد بر محدودیتهایی که پیشرفت ببرها را متوقف کرد غلبه کند و این کار را نهتنها از طریق فعالسازی منابع عظیم داخلی بلکه با ایجاد همکاریهای بینالمللی جدید با سایر اقتصادهای نوظهور در اقصی نقاط جنوب جهانی پیش ببرد. چین ممکن است بهعنوان یک قطب واسطه عمل کند و نهایتاً بر خلاف پیشفرض کراسیلشیکوف، بر محدودیتهای مدرنیزاسیون محافظه کارانه غلبه کند.

منسوجات و پوشاک: تبلور اصلاحات و تجدیدساخت اقتصادی در چین

این قسمت از مقاله به بخش تولید کارخانهای خصوصی، بهویژه منسوجات و پوشاک، میپردازد.[۴۶] بعد از ارائهی خلاصه کوتاهی از مسئله، گذار از تولید مقاطعهکاری جهانی به تولید در سطح بالا را بیان میکنیم که اجازهی افزایش درآمد و مصرف را به بخش بزرگتری از جمعیت چین داد. همچنین چشماندازها و محدودیتهای تولید در بالاترین سطح زنجیرهی کالایی را برمیشمریم. نتایج این مطالعه در نقطهی مقابل تفسیرهای رقیب قرار دارد که چالش هژمونی یا دام مدرنیزاسیون را محدودکنندهی گذار چین به جایگاه مرکزیت اقتصادی میدانند. نهایتاً، این پرسش مطرح است که آیا استفاده از مدلهای مرکز/پیرامون به فهم تغییر موقعیت چین در اقتصاد جهانی کمک خواهد کرد.

از تولید قراردادی تا بازیگری جهانی

منسوجات و پوشاک نخستین بخشهایی بودند که از زعامت شرکتهای دولتی خارج شدند و مشمول خصوصیسازی قرار گرفتند. بعد از تجدیدساخت سال ۱۹۹۳، سهم دولت در بخش منسوجات/پوشاک از ۹۸ درصد به ۲۰ درصد افت کرد، کمپانیها بسته یا خصوصی شدند و ۱.۵ میلیون کارگر اخراج شدند.[۴۷] همزمان، کارکنان قبلی به استراتژیهای سرمایهگذاری در مناطق نوپا – نخست در مناطق ویژهی تولید صادراتی،[۴۸] سپس در شهرهای ساحلی و نهایتاً در تمام استانهای ساحلی تشویق شدند (شیائولان و یونینگ، ۲۰۰۷). مناطق صنعتی بزرگ با رشد قارچهگونه، میزبان سالنها و اقامتگاههای تولیدی شدند. سالهای۱۹۸۰ تا ۲۰۰۶ را میتوان دورهی تولید قراردادی نامید.[۴۹]

صنایع خصوصی از طریق فرایندهای CMT[۵۰] یاOEM[۵۱] -به زبان ساده، بهواسطه عملیات کاربر در پایینترین حد زنجیرهی کالا-شرکتهای غربی و ژاپنی را تأمین میکردند. نیروی کار از طریق کارگران مهاجر و سیار تدارک شد، که به آنها اجازه داده شد روستاهای موطن خود را ترک کنند اما اجازهی ثبت خانوارها در محل کار را بهدست نیاوردند (آلکساندر و چان، ۲۰۰۴). آنها مجبور به کار در ساعات طولانی برای دستمزدهای اندک بودند، و کنترل بر آنها شامل خوابگاههایشان هم میشد (چان، ۲۰۰۱ و ۲۰۱۰؛ پون، ۲۰۰۵). مشتریان خارجی با برونسپاری کارها به پیمانکاران فرصت یافتند در هزینه صرفهجویی کنند، از یک سوی با اتکا به ارزش اضافیِ[۵۲] نیروی کار کارخانهای و از سوی دیگر با تکیه بر ارزش انتقالیِ[۵۳] پول پرداخت نشده به نیروی کار، بهدلیل انجام فعالیت توسط خانوادههای مهاجران. تقاضای ایجادشده سهم مازاد تجاری فزاینده چین با آمریکا را به میزان ۱.۶ میلیارد دلار در سال ۲۰۱۱ بالا برد، و بودجهی آمریکا را از طریق خرید اسناد خزانهداری این کشور تثبیت کرد. از دههی ۱۹۹۰ به بعد، زنجیرههای تولید در بخش منسوجات به لحظهی گذار از «تولیدمحوری» به «خریدارمحوری» رسیدند: درحالیکه در رویکرد تولیدمحور، کمپانیها ساخت و تولید را به شرکتهای تابعه تغییرمکان دادند، در رویکرد خریدارمحور کمپانیهای صاحب برند و خردهفروش که در جستجوی پیمانکاران متنوع مستقل هستند، غلبه دارند (گرِفی و مِمدوویچ، ۲۰۰۳؛ کوملوسی، ۲۰۱۰).[۵۴]

حصول موافقتنامه جهانی منسوجات[۵۵] در سال ۲۰۰۴ یافتن منابع در چین و برونسپاری به این کشور را تسریع کرد، چراکه به سیستم سهمیههای صادراتی که در چارچوب توافقنامهی مولتی فایبر در سال ۱۹۷۴ برقرار شد و توسط توافقنامهی جهانی منسوجات در سال ۱۹۹۴ با هدف حمایت از صنعت منسوجات غرب دنبال شد، پایان داد. هنگامیکه سهمیهها لغو شدند، ظرفیت تولید چین بر خریداران جهانی «اثر مکنده»[۵۶] گذاشت. حالا مشتریان ترجیح میدادند از چین خرید کنند و این روند «خریداران جهانی» را تشویق کرد به چین متمایل شوند تا از زنجیرهی کامل کالا که پیمانکاران و کارگزاران چینی عرضه میکردند، بهرهمند شوند (فرنسچیلد و ویک، ۲۰۰۴:۱۶-۹).

درعینحال، حکومت چین اهداف خود را تغییر داد. تولید صادراتی مستقیم برتری یافت و استراتژیهای جدید برای ارتقای موقعیت چین در زنجیرهی کالا معرفی شدند. از جمله، تغییر رویکرد از از ایفای نقش پردازشکنندهی پیمانکاران خارجی به کنترلکننده اهداف عملکردی در بالاترین سطح که به چین اجازه میدهد به یک کشور پردرآمد تبدیل شود، اولویت دادن به ثروتآفرینی برای مردم به جای «خریداران جهانی» و مصرفکنندگان غربی، و جایگزینی تدریجی بازارهای صادراتی با بازارهای داخلی (مؤسسهی رفرم و توسعهی چین، ۲۰۱۱؛ کنگرهی ملی خلق چین، ۱۵-۲۰۱۱).

اجرای استراتژی جدید زمان میبرد و نیازمند تغییراتِ گذاری برای سازگاری بنگاههای قدیم و جدید است. معهذا، اولویت سیاسی حزب کمونیست و حکومت چین پشتیبانی از تغییرات بود. آنها همانطور که زمینه را برای بنیادها و کمپانیهای خصوصی بهمنظور بهرهکشی کامل از کارگران خود بازگذاشته بودند، حالا الزامات مربوط به مقررات کار، حداقل دستمزدها، امنیت اجتماعی، افزایش درآمد، موقعیت اجتماعی، و قدرت خرید کارگران را در اولویت قرار دادند.[۵۷] مقرراتگذاری در واکنش به اعتراضات عظیم کارگری اجرا شد که میلیونها نفر را در سراسر کشور درگیر کرد (اگر و فوچس و دیگران، ۲۰۱۱؛ و پون و چانگ، ۲۰۱۰). حل تضادهای کارگران کارکردِ نهادی یافت، طوریکه به حکومت اجازه داد از اعتراضات کارگران برای سازگارکردن کارفرمایان با وضعیت جدید استفاده کند.[۵۸] مالکان کارخانهها تنها از بابت ارتقای تولید خود تحت فشار نبودند، بلکه با انفجار هزینه از جانب افزایش دستمزدها، کاهش ساعات کاری و تأمین امنیت اجتماعی کارگران مواجه بودند. در نهایت، آنها از تولید با تکنولوژی پایین دست کشیدند و به فعالیتهای با سودآوری بیشتر گرویدند. این ارتقای موقعیت بر بخش منسوجات و پوشاک نیز اثر داشت طوریکه مدلهای سطح پایین و کمبهرهی CMT وOEM را با روشهای پربازدهِ ODM [۵۹]یا OBM[۶۰] جایگزین کردند.[۶۱]

«تجربهی صنعت منسوجات باید حمایت محیطی و ایمنی باکیفیت را تقویت کند، برندسازی مشارکتی را ترویج کند و سطح ماشینآلات را بهبود بخشد» (کنگرهی ملی خلق چین ۱۵-۲۰۱۱: فصل ۹). سیاستهای برنامهی پنجساله دوازدهم چین دربارهی صنعت پوشاک شامل موارد زیر بود:

تقویت صنعتیشدن و کاربست الیاف با تکنولوژی بالا، و الیاف مشتقهی نسل جدید. شتاب دادن به تولید منسوجات صنعتی. تقویت بومیسازیِ دستگاهها و لوازم بافندگی سطح بالا. حمایت از بازیافت تولیدات نساجی قدیمی و زاید.[۶۲]

به عبارت دیگر، صنایع مصرفی چینیِ تحت مالکیت خصوصی ارزش افزودهی بالاتری را با کمک نوآوری در تولید (تولیدات جدید)، نوآوری فرایند (تکنولوژیهای جدید)، و تدارکات (ساماندهی زنجیرههای کالا) ایجاد کردند.

آمارهای صنعتی ثابت میکند چین توانست به بخشهای جدید ورود کند و زنجیره را ارتقا دهد، و از این طریق به موقعیت «کسب ارزش» برسد. یک نتیجه اینکه، سهم صنایع منسوجات و پوشاک در تولید صنعتی کل از ۲۰ درصد در سال ۱۹۹۰ به ۸ درصد در سال ۲۰۱۰ رسید. بهعلاوه، بازدهی و بهرهوری نیروی کار افزایش یافت.

برنامهی پنجساله بهدقت بخشهای استراتژیک نوظهور مانند نسل جدیدِ IT، صنایع انرژیکاه، بازیافتی و بیولوژیک، تجهیزات هواپیمایی و ترافیک ریلی، ماهواره، نسل جدید انرژی خورشیدی، هستهای و نوری و غیره را برشمرد که چین باید در آنها تکنولوژی فشرده و دانش را برمبنای مسیر رشد بکار گیرد (کنگرهی ملی خلق ۱۵-۲۰۱۱: فصل دهم). بنابراین، بخش منسوجات هنوز نقش مهمی در ارزش افزودهی صنعتی و اشتغال دارد. منسوجات و پوشاک بخشهای در فعالیتهای مهارتمحور، متمرکز بر تکنولوژی و ارزشآفرین، نیز در ایجاد و کنترل زنجیرههای کالا از طریق برندسازی کمپانی پیشگام هستند.

از سال ۲۰۰۶ فشار مالی و حقوقی سنگینی بر تولیدکنندگان قراردادی در مناطق ساحلی ایجاد شد تا سیاستهای برنامه جدید را عملی کنند. هزاران کمپانی قادر به انجام رهنمودها نبودند و برای آنها نتیجهای غیر از ورشکستگی باقی نبود (دیلی چین، ۲۵ ژوئن ۲۰۱۱). اما تعداد زیادی از کمپانیها توانستند با مدل قدیمیِ دستمزدهای پایین و تولید در پایینترین سطح بقا یابند. سایر کمپانیها نیز که بخت و سرمایهی کافی داشتند خیزش و تجدیدساخت موفقیتآمیز داشتند، به تولیدات و تکنولوژیهای جدید ورود کردند، و تدارکات جدید را به بخش منسوجات و پوشاک گسیل کردند.

دوزندگی و تولید لباس کشباف واجدِ پتانسیل بالا برای افزایش بهرهوری نیروی کار نیست، بنابراین این فعالیتها از استانهای ساحلی به استانهای داخلی چین یا به ویتنام، کامبوج، لائوس، اندونزی، یا آفریقای جنوب صحرا برونسپاری میشوند که نیروی کار در آن نقاط بسیار ارزانتر است. متقابلاً، نخریسی، بافندگی و گرهزنی به تولید با تکنولوژیهای پیشرفته و تولیدات سطح بالا مجال بروز میدهد که بخش منسوجات را به یک سطح سرمایهطلب و تکنولوژیبر منتقل میکند.

در شرق کشور تنها آندسته از شرکتهای پوشاک که قادر بودند از طریق امکانبخشی به تولید سطح بالا، برندسازی و تبلیغ، بهواسطهی بهبود کیفیت مواد، ماشینها، مهارتهای کاری، و نظارت فرایندی، و نهایتاً با برونسپاری تولیدات کاربر به مناطق ارزانتر، موقعیت خود را در زنجیرهی کالا ارتقا دهند؛ میتوانستند از پس چالش تجدیدساخت اقتصادی برآیند. ما این نوع از شرکتها را در بخش ریسندگی بافندگی می بینیم، که پارچهها و الیافِ کیفیت بالا را برای پوشاک مد، منسوجات خانگی، و کاربردهای فنی ارائه میکند.

تجدیدساخت اقتصادی در بخش منسوجات و پوشاک به پیکرهبندی مجدد فضایی، در سطح داخلی چین و در سطح بینالمللی، انجامیده است. تا همین اواخر، تولید صادراتی در استانهای ساحلیِ شرق و جنوب چین متمرکز بود. تلاشهای توسعهگرایانه به برونسپاری عملیات کاربر به مناطق داخلی چین منتهی شد. شعار «عزیمت به غرب» در گزارشهای سیاسی مورد تأکید واقع شد و با استراتژیهای حکومت مرکزی، هم در زمینهی عرضهی مشوقها و هم از بابت فشار به حکومتهای محلی برای پیگیری آن، گره خورد. بنابراین پیرامونهای بزرگِ داخلی چین به حرکت درآمدند. در این لحظه، سیستم ثبت اطلاعات خانوار[۶۳] از نو گردآوری شد تا ابزاری سودمند برای گمارشِ مردم در یک مکان خاص شود. داشتن لیاقت و قابلیت در بین مهاجران میتوانست در جذب و مقیم کردن نیروی کار ماهر سودمند باشد، درحالیکه کارگران مهاجر غیرماهر در یک وضعیت غیرمطمئن، موقتی بودند که در آن امکان عودت آنها به روستاهای زادگاه خود یا شهرهای درحالرشد در مناطق داخلی وجود داشت (کوملوسی، ۲۰۱۳: ۵۰). برای مثال شهر چونگ کینگ که یک منطقهی شهری رونق یافته در مناطق داخلی چین بود، حکومت محلی اجازه یافت یکمیلیون را ثبت اطلاعات کند تا اقامت دائم برای مهاجران تازه را رسمیت بخشد (نیو تسایتونگ، ۸ اگوست ۲۰۱۱).

استراتژی بعدی «غزیمت به جنوب» بود، استفاده از زنجیرههای عرضهی OEM در کشورهای درحالتوسعه برای ایجادِ ترکیبات نیازمند مهارت پایین. کمپانیهای چینی شرکتهای تابعه را در میان تولیدکنندگان مقاطعه کار محلیِ کشورهای جهان سوم بهدلیل تقاضاهای برونسپاری بیشتر ایجاد کردند. در حقیقت کارفرمایان چینی – که بسیاری از آنها بخشی از دیاسپورای چینی بودند- سایتهای تولیدی را در دههی ۱۹۹۰ در کشورهای درحالتوسعه برپا کردند. تولید منسوجات و پوشاک در خارج نوعی امکان برای سودآوری از سهمیهی صادرات کشور میزبان به بازارهای غربی بود. بعد از آزادسازی تجارت جهانی منسوجات در سال ۵-۲۰۰۴، برونسپاری وارد مرحلهای جدید شد. مطابق استراتژی ارتقای تکنولوژیکی در درون چین، شرکتهای چینی سیاست استفاده از سایتهای تولیدی ارزان خارج کشور را توسعه دادند، که به آنها پارچههای ساخت چین را عرضه کرد و درعین حال این زمینه را ایجاد کرد که کارهای و ساده و نیازمند مهارت کم را به جنوب شرق آسیا یا افریقا برونسپاری کنند. در مورد افریقای جنوب صحرا، پنبهی خام آفریقایی به چین وارد، و در آنجا پارچه تولید میشد و سپس برای دوختودوز به آفریقا برمیگشت، بنابراین یک تجارت تولیدی سهجانبه شکل میگرفت. کشورهای عقبماندهی جنوب صحرا اولویت کارخانجات پوشاک متعلق به مالکان (دیاسپورای چینی در آفریقای جنوبی بودند، جاییکه بازار داخلی درخدمت کارفرمایان محلیِ کنترل کنندهی بخش صادرات بود (تراوب-مرتز، ۲۰۰۶). تحت قانون رشد و فرصت آفریقایی[۶۴] این پوشاکهای تولیدی از ورودِ معاف از گمرک به آمریکا منفعت ایجاد کردند. در نتیجهی این به اصطلاح مشوق، تولیدات پوشاک داخلی آفریقای جنوب صحرا بهطور کامل جایگزین و از بنیاد سست شد (بنت، ۲۰۰۶). منفعت برندگان این قانون خردهفروشان و مصرفکنندگان آمریکایی و نیز شبکه کمپانیهای چینی و شرکتهای آفریقایی تابعهی آنها بودند.

خلاصه اینکه، تغییرمکان عملیات کاربر به مناطق داخلی چین و کشورهای آسیایی جنوب شرقی و آفریقایی، امکان توسعهی بالا را به استانهای ساحلی چین داد، طوریکه کیفیت را بهبود و برندسازی را سرعت بخشند. آنها با کنترل موفق بر زنجیرهی کالا توانستند تولید نهایی را به مشتری عرضه کنند، بدون اینکه به «خریداران جهانی» تکیه کنند. اما محدودیتها یکی بعد از دیگری در راه بودند.

بخش منسوجات چین شرقی مواجه با محدودیتهای ارتقای تکنولوژی

بعد از دلتای رود پیرل یعنی اولین خوشهی صنعتی ویژهی تولید صادراتی در ۱۹۸۰، منطقهی صنعتی شانگهای و نیز استانهای جیانگسو و ژیجیانگ گزینههای بعدی بودند. دلتای رود یانگتسه در سال ۱۹۸۵ به ناحیهی ساحلی آزاد تبدیل شد (شیائولان/یونینگ، ۲۰۰۷). این منطقه تاریخی طولانی از تولید ابریشم و پنبه دارد. در پی جنگهای تریاک از سال ۱۸۴۲ تا ۱۸۶۰، شانگهای به یک قلمرو مستعمره تبدیل شد، مکان نخستین کارخانههای منسوجات در چین. در سال ۱۹۳۰، از بین ۲۸۵ هزار کارگر ۲۰۰ هزار نفر در کارخانههای منسوجات استخدام شده بودند که این تعداد در سال ۱۹۶۰ به ۵۵۰ هزار رسید. تا شروع دورهی اصلاحات و سیاست درهای باز، شرکتهای منسوجات و پوشاک دولتی در بلوکهای صنعتی مرکزیِ شهری مستقر بودند. بعد از دههی ۱۹۹۰، نواحی مرکزی با چالش توسعهی سریع مواجه شدند که که کارخانههای قدیمی را جابهجا یا آنها را به نمایشگاه، فروشگاه و رستوران تبدیل کرد. صنعت به حومههای منطقهی شانگهای یا به استانهای مجاور نقلمکان کرد.

شما میتوانید در همهی شهرکهای نواحی صنعتی بزرگی صدها و هزاران محوطهی کارخانهای پیدا کنید. درنتیجهی توسعهی دهههای ۱۹۹۰ و ۲۰۰۰ این نواحی امروزه با مشکلات جدی مواجه هستند و هزاران مورد از آنها مجبور به تعطیلی شدهاند. برخی نیز مثالهایی موفق از تجدیدساخت اقتصادی هستند.

مطالعهی میدانی انجامشده در سال ۲۰۱۱ بر روی شش کمپانی (نگاه کنید به: کوملوسی، ۲۰۱۱)، تنوع گستردهی مدلهای کسبوکار را در چین شرقی نشان میدهد. آنها آیینهی تغییرات انجامشده در بخش منسوجات و چالشهای این حوزه هستند. این کمپانیها عبارتند از:

۱. کمپانی جیشان در شانگهای که پوشاک را با مدل CMT برای شرکتهای اروپایی و ژاپنی تولید میکند.

۲. کمپانی دانفنگ در ژیجیانگ که متخصص در تولید ساپورت برای خریداران آلمانی است.

۳. کمپانی جیشان در شانگهای که دارای خط تولید یکپارچهی پوشاک ورزشی است با شرکتهای تابعهی خود در مناطق داخلی چین و خارج از کشور

۴. کمپانی نانجینگ در جیانگسو که یک کمپانی بافندگی در پیوند با شرکت تولیدکنندهی کرهای است.

۵. کمپانی جیانگیین در جیانگسو که یک کمپانی ریسندگی و بافندگی در پیوند با تولیدکنندهی کرهای است.

۶. کمپانی چیندو در شانگهای که با شرکت دورنیر که یک تولیدکنندهی آلمانی ماشینهای بافندگی باکیفیت بالا است، ارتباط دارد.

بخش پوشاک و منسوجات طیف گستردهای از مدلهای شرکتی را به نمایش میگذارد، از انجام کارکردهای مختلف در زنجیرهی جهانی کالا تا کارکردهای متتج به افزایش ارزش افزوده و توسعهی برند. این کارکردها با برندهای غربی بر سر بازارهای صادراتی و داخلی دچار چالش هستند. کمپانیهای موردمطالعه بازتابدهندهی نمونهوار دوشاخه شدن هستند.

کمپانیهای اول و دوم میز کار بزرگ برای خریداران ژاپنی و غربی هستند و احتمالاً در معرض تعطیلی قرار دارند. کمپانی سوم که در تولید لباسهای ورزشی تخصص دارد با چالش برنامهریزی حکومت برای تجدیدساخت بخش پوشاک دست به گریبان است. کمپانیهای چهارم و پنجم این مطالعه با این محدودیت مواجه هستند که چهگونه ارتقای صنعت منسوجات در یک کشور با عرضهی نیروی کار فراوان، تحت فشار شرکت مادر از کرهی جنوبی قرار دارد. کمپانی ششم یعنی چیندو نیز با مسئلهی انتقال تکنولوژی از کارخانه ماشینهای نساجی دورنیر آلمان و سازگاری دانشی با فنون جدید مواجه است.

حرکت به سمت مرکز اقتصاد جهانی؟

مطالعهی میدانی نتایج زیر را تأیید میکند:

نخست، ما با جابهجایی تولید سطح پایین[۶۵] از استانهای ساحلی به مناطق داخلی چین و کشورهای درحالتوسعه مواجهیم. تولیدکنندگان قراردادی در نواحی ساحلی پویا احتمالاً رو به تعطیلی میروند، یا راهی برای تولید تکنولوژیبر، توسعهی برند، و عملیات واجد ارزش افزودهی بالا در بالاترین حد زنجیرهی کالا، هم درون بخش منسوجات و پوشاک و هم فراتر از آن، پیدا کنند.

دوم، بنگاههای تولیدات قراردادی کوچک و با ارزش متوسط برای مدتی عملیات خود را بهعنوان تأمینکنندگان خریداران و خردهفروشان غربی با مُدهای ارزان ادامه خواهند داد. روش آنها نمونهی معرفِ یک الگوی غیرمرسوم است که در بلندمدت از چین شرقی ناپدید خواهد شد، و بدون برجای ماندن ردپا از این کمپانیها رخت برخواهد بست.

سوم، ارتقای بخش منسوجات بازارهای صادراتی جدید را به روی کمپانیهای اروپاییِ متخصص در تولید ماشینی (آلمانی، سوئیسی، ایتالیایی) میگشاید. از این رو، سلسلهمراتب بین مراکز صنعتی قدیمی و بازارهای نوظهور در سطحی جدید بازتولید شدند، و منافع بهبود تکنولوژیکی موفق چین را به تولیدکنندگان ماشینیِ تکنولوژی بالا تغییر مسیر دادند. فرایند ارتقای محدودیتها و موفقیتهای حرکت در توسعه را بهطور همزمان نشان میدهد. به جای تعادل جهانی، شکاف تکنولوژیکی جدید رخ مینماید.

چهارم، برونسپاری عملیات کاربر ازجمله برش، دوخت و دوز پوشاک به مناطق دارای مزیتِ دستمزد پایین، نیروی کار تازهنفس ارزان را به زنجیرهی کالا وارد میکند. حاصل ترقی استانهای ساحلی به موقعیت مرکزی، پیرامونیشدن مناطق دیگر است. نواحی ساحلی در بهبود کلی بخش پوشاک و اثرات آن بر کشور ایفای سهم میکنند، اما اثر جانبی این فرایند قبل از همه ارتقای ناحیهی خود است.

پنجم، مشاهدات بخش قبل مشکلات تبدیل فرایند ارتقا به عمل را حتی در خودِ نواحی ساحلی نشان میدهد. تولید منسوجات دارای تکنولوژی بالا نیازمند شرایطی است که بهسختی با مدیریت فعلیِ مبتنی بر نیروی کار کمهزینه، کم مهارت در تولیدات قراردادی تحقق میباید. در حالیکه مدیران و مالکان تلاشهای خود را بر ماشینآلات جدید متمرکز میکنند، آنها اهمیت سرمایهی اجتماعی را در ارتقای تکنولوژی و ضرورت آن در آموزش و انگیزش کارکنان را فراموش میکنند. تمایل به پسانداز در پرداخت دستمزدها و منافع اجتماعی هنوز غلبه دارد که مانع تبدیل دستاوردهای بالقوه بهرهورانهی حاصل از تکنولوژی جدید به نتایج پایدار میشود.

ششم، همانطورکه موردِ کمپانی چیندو در شانگهای- که با تولیدکنندهی آلمانی ماشینهای بافندگی باکیفیت بالا در ارتباط است- نشان داد ارتقای منسوجات چینی تحت غلبهی تولیدکنندهی غربی صورت میگیرد. ماشینآلات در آلمان تولید میشود، و شرکت تابعه در شانگهای تنها به فروش، خدمات و بازآموزی میپردازد. بنابراین، شرکت غربی بر بازآموزی نیروی کار مشتریان خود پافشاری دارد، از این رو بر پیشرفت نیروی کار آموزش دیده و آگاه تأکید دارند که موجد صعود اجتماعی و افزایش درآمد در چین است. معلوم نیست این روند تا چه حد مطلوب بخش پوشاک چین است.

در مجموع، مطالعهی موردی فوق دیدگاه شکاکان نسبت به ترقی چین بهعنوان یک مرکز جهانی جدید را تأیید میکند. ارتقای چین هنوز به کمال نرسیده است: صعود به مرکز یک هدف ادعایی است؛ و واقعیت هنوز با ادعاهای برنامهی توسعه این کشور تباین دارد. با این حال، مشاهدات سلسله دلایلی ارائه میکنند که نشاندهندهی تلاشهای بلندپروازانه برای تجدیدساخت و تحول چین از یک تولیدکنندهی قراردادی به مکانی برای تولیدات واجدِ ارزش و مهارت بالا است که جریان کالاها را نه تنها در چین بلکه در مقیاس جهانی کنترل میکند.

در این لحظه است که چشم اندازهای یک تغییر هژمونیک در دستورکار قرار میگیرد. گذار به مرکز جهانی شرط ضروری برای چنین تغییری است. معهذا، انتقال موقعیت به مرکز جهانی ضرورتاً همراهِ یک تغییر هژمونیک رخ نمیدهد. ما باید ضمن مباحثه دربارهی احتمال، شرایط و پیامدهای دگرگونی در نظم جهانی، از قلمروی ارتقا و همپایی در تکنولوژی فراتر رویم.

تغییر هژمونیک یا جهان چندقطبی؟

مباحثه دربارهی «چین» در غرب بسیار داغ است. فرافکنیهای امیدوارانه و شک گرایانه اغلب تصویر اصلی را تیره میکنند، و این واقعیت را نادیده میگیرند که چین ولو با دارابودن شهرهایی با رشد برقآسا، نواحی نوظهور و پویا، و یک طبقهی متوسط بالنده هنوز یک کشور درحال توسعه است؛ عدم توازنهای اجتماعی و منطقهای در این کشور در حال فوران است و حکومتِ تحتسلطهی حزب کمونیست، دگرگونی داخلی چین را با تلاشهای سیاسی و اقتصادی فزایندهی این کشور برای تبدیل شدن به یک بازیگر بینالمللی مورد پذیرش و احترام جامعهی جهانی همراستا میکند. این هدف همگام با آرمانِ پذیرش و اشاعهی میراث فرهنگی چین پیش میرود.

فهم پتانسیل چین برای گذار در مسیر قدرتهای هژمون به اتخاذ زمینهی تاریخی و ژئوپولیتیک نیاز دارد. چین متفاوت از دیگر کشورهای نوظهور، کشورهای جهان اول سابق، در صدد ترقی و تبدیل شدن به یک مرکز جهانی بر مبنای نقش تاریخی خود در رهبری قدرت اقتصادی و فرهنگی دنیا قبل از برآمدن هژمونی بریتانیا و آمریکا است. بازخیزیشرق بعد از بیش از ۱۵۰ سال تابعیت سیاسی و پیرامونیشدن اقتصادی، در حال اعادهی موقعیت خوداتکاییِ قبلی است. اما آیا این پسزمینه، معرف تغییری هژمونیک خواهد بود که به چین یا دولتهای جنوب جهانیِ تحت هدایت چین، اجازه خواهد داد بر هژمونی آمریکا غلبه کنند؟

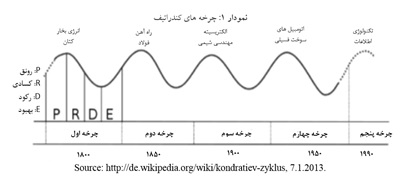

نقطهی تمایز بحث این است که آیا سیستم جهانی سرمایهداری میتواند از طریق انتقال به هژمون چین احیا شود یا خیر؟ احیای دوباره به چین اجازه خواهد داد توان صنعتی خود را (۲۰۰۸-۱۹۹۰) به یک چرخهی جدید وارد کند، سپس وابستگی اولیه از پیشرانهای غربی را به ایجاد ظرفیت تحقیق و توسعهی خوداتکا-ایجاد استانداردهای جدید در نوآورهای تولیدی و فرایندی در ۲۵ سال اخیر – تبدیل کند.[۶۶] این زمانبندی تقریباً با الگوی چرخههای کندراتیف همخوانی دارد، با این ادعا که پنج چرخهی کندراتیف نهتنها چین را به سمت تبدیل شدن به یک مرکز جهانی سوق خواهد داد، بلکه نقطهی اوج هژمونیک این کشور را تقویت خواهد کرد.

جدول ۲: چرخههای کندراتیف و هژمونی

| هژمون | چرخه کندراتیف: فاز A | چرخه کندراتیف: فازB | هژمون |

| ترقی بریتانیا | ۱۸۲۰-۱۷۹۰

منسوجات |

۱۸۵۰-۱۸۲۰ | نقطهی اوج بریتانیا |

| بلوغ بریتانیا | ۱۸۷۳-۱۸۵۰

راهآهن، فولاد |

۱۸۹۶-۱۸۷۳ | افول بریتانیا |

| ترقی آمریکا | ۱۹۱۴-۱۸۹۶

الکتریسیته، شیمی، صنعت غدا |

۱۹۴۵-۱۹۱۴ | نقطهی اوج آمریکا |

| بلوغ آمریکا | ۱۹۷۳-۱۹۴۵

کالاهای مصرفی انبوه، اتومبیل، پتروشیمی |

۱۹۹۰-۱۹۷۳ | افول آمریکا |

| ترقی چین | ۲۰۰۸-۱۹۹۰

توسعهی ظرفیت صنعتی |

؟۲۰۳۰-۲۰۰۸

تغییرات بستگی به هدایت ظرفیتها، ایجاد استانداردها دارد. |

نقطهی اوچ چین؟ |

| بلوغ چین؟ | افول چین؟ |

چرخههای کندراتیف یا «امواج بلند رشد اقتصادی» به میزان کافی اثرات متناقض توسعه را بر ترتیبات فضایی مرکز و پیرامون در مقیاس منطقه ای و جهانی در نظر نمیگیرند. بعلاوه تغییرات منطقهای در روابط مرکز-پیرامون بازتابی از چرخههای فراگیر جهانی میباشد، که خود دنبالهی «امواج بلند» است. هر دو مدل کاملاً ساختاری هستند و دلایل خوبی وجود دارد که بر اهمیت آنها نباید بیش از حد تأکید شود. از این رو، آنها باید بهعنوان فرضیه لحاظ شوند، نه چارچوبی برای آزمون یافتههای تجربی.[۶۷]

سایر دیدگاهها با پذیرش ادعای مقامات چینی نسبت به ویژگی صلحآمیز جاهطلبیهای جهانی آنها در یک جهان چندمرکزی، ایدهی چرخهی هژمونیک بعدی درون چارچوب سیستم-جهانی سرمایهداری را رد میکنند (اریگی، ۲۰۰۷؛ والرشتاین، ۲۰۱۳). آنها بهرغم خطوط استدلالی متفاوت تأیید دارند پتانسیل ایجاد یک پیشرفت جدید با وفور منابع طبیعی و نیروی کار انسانی تهی شده است و احیای سیستمی تنها در صورتی رخ میدهد که نظم جهانی بعدی بر مبنای پایداری و عدالت اجتماعی باشد. آنها از شروع عصری پساسرمایهدارانه، پساهژمونیک سخن میگویند، که بهدنبال افول هژمونی آمریکا از راه میرسد. جوانی اریگی بر مبنای مطالعهی تجربی خود به این قیاس منطقی رسیده که چین قدرت پیشگام در نظم جهانی جدید خواهد بود. طبق استدلال وی چین به جای اعمال هژمونی، بر اساس یک سیستم سیاسی قوی، که به جای انباشت سرمایه مبتنی بر روابط بازار است، رهبری خواهد کرد (اریگی، ۲۰۰۷: ۳۶۱). درحالیکه مدل چرخهمحور در مطالعهی هژمونیها، تداوم سیستم-جهانی سرمایهداری موجود را مورد پرسش قرار نمیدهد، اریگی، والرشتاین و دیگران فرض یک بحران نهایی را پیش میکشند، که چرخهی سیستمی بلندمدت را که با برآمدن سرمایهداری در قرن طولانی شانزدهم شروع شد به پایان میرساند و حالا در حال نیل به هدف پایان سرمایهداری بهعنوان یک سیستم تاریخی است. آنها هیچ پتانسیلی در سیستم-جهانی سرمایهداری برای غلبه بر بحران ساختاری کنونی آن نمی بینند. الگوی پساسرمایهدارانه ادعا ندارد چین رهبری دائم را از آن خود خواهد کرد، اما صریحاً پایان مدل برونگرایانهی انباشت سرمایه مختص غرب را اعلام میکند. فرض میشود چین پتانسیل ایفای نقش رهبری در گذار به نظم جهانی آینده را دارد.

هر دو سناریو کاملاً ساختاری و نظری هستند. همزمان، سناریوهایی رئالیستی هستند آگاه از اینکه کاهش هژمونی آمریکا دورهای از رقابت قدرتهای بزرگ را ایجاد خواهد کرد که در آن مراکز قدیمی برای بقای خود تقلا میکنند و مراکز جدید به موقعیت رهبری جهانی نایل میشوند، خواه این موقعیت توأم با یک چرخهی هژمونیک جدید در سیستم-جهانی سرمایهداری یا موجد اقتصاد بازارِ تحت هدایت چین ورای گذار هژمونیک باشد. آنها همچنین بر این نکته توافق دارند که تضادهای فعلی که بازتاب بحران هژمونی آمریکا هستند ممکن است در موقعیت چیرگی قرار گیرند یا به یک آشوب دائمی راه دهند که شرایط حیات انسانی را آنچنان تغییر میدهد که تصور آن دشوار است. ویرانشهر تصویرشده از سوی اُورکس و کانوی به ما کمک میکند این شرایط را تجسم کنیم، تأکید آنها بر این است که چین پس از یک سناریوی وحشتناک فروپاشی اقلیمی در موقعیت رهبر قرار خواهد گرفت (اُورکس/ کانوی، ۲۰۱۴).

برای چند لحظه آرمانشهرها و ویرانشهرهای تصویرشده در فیلم و ادبیات را کنار و به جای آن، صورتبندی چین بهعنوان یک مرکز را به بوتهی آزمون میگذاریم: نخست با نگاه به شاخصهای احیای هژمونیک و سرمایهدارانهی این کشور و دوم با تحلیل سناریوی تبدیل این کشور به قدرت پساسرمایهدارانه در یک جهان چندمرکزی.

شکلگیری چین بهعنوان یک مرکز: نشانههای هژمونیک

شواهد فراوانی از شتاب چین در دستیابی به منابع جهانی (معادن، زیرساخت،های ترافیک داده، مواد معدنی، مواد غذایی) دیده میشود، تا اقتصاد درحال رشد چین و نیازهای جمعیت آن تأمین شود. مقاومت شدید غرب علیه دستیابی چین به مالکیت شرکتهای غربی نشان از جاهطلبی مراکز قدیمی برای سدکردن مسیر یک کشور در حال ترقی و معرف همان سبک خاص برای توقف در پیشرفت کشورهای پیشرو است.

چین ایجاد نهادهای مالی مستقل را، هم در درون این کشور و هم در میان اعضای بریکس، تقویت میکند تا متعاقباً دلار را با یوآن یا یک بستهی ارزی جایگزین کند. افزایش همکاری جنوب-جنوب همراه با گسترش بازار داخلی، لزوم حمایت مالی از دلار آمریکا در قالب خرید اسناد خزانه این کشور را رفع خواهد کرد. چنین رویهای به چین این فرصت را داده است تا نقش آمریکا در مبادله در یک بازار صادراتی باز را دچار خدشه کند. تقویت بازار داخلی در کنار بازارهای صادراتی غیرغربی اتکا به تقاضای آمریکا را کمرنگ خواهد کرد، این درحالی است که تطابق با رویهی تجاری آمریکا بازصنعتی شدن این کشور را تقویت میکند.

شواهد متعددی از ادعاهای فرهنگی مبتنی بر میراث تاریخی، فرهنگ، ادبیات، و اشاعهی فلسفه و زبان چینی وجود دارد. همزمان چین در حال مواجهه با غربیشدن سریع است و این پرسش هنوز مطرح است که آیا چین قادر خواهد بود فرهنگپذیریِ غربی را بدون از دست دادن سنتهای خود کنترل کند. قدرت فرهنگی چین در حال ورود به سپهر مقدس غرب است، با این قید مهم تفسیر چینی از سرمایهداری در برابر جایگزینی «هارمونی» با «دموکراسی» مقاومت میکند.

سرانجام اینکه، چین در حال ورود به مسابقهی نظامی است. در مقایسه با قدرتهای بزرگ قبلی این تحول هنوز در آغاز راه است. سرزنش چین بهعنوان یک قدرت تهاجمی بهانهای برای تأیید نظامیگری در منطقهی اقیانوس آرام از طرف قدرتهای استعماری سابق، آمریکا و متحدان منطقهای آن است (نولان، ۲۰۱۳). خواه ناخواه، پیشرفت جهانی چین با حضور اقتصادی بینالمللی این کشور توأم است. سیاستهای تحریمی غرب علیه روسیه پس از مناقشهی اوکراین، همکاری جنوب-جنوب را تقویت خواهد کرد. روسیه برای جبران تحریمهای اتحادیهی اروپا به سمت چین چرخش خواهد یافت، و برزیل، آرژانتین و آفریقای جنوبی ممکن است از افزایش تقاضا از جانب روسیه که تحت محدودیت واردات غذا از اروپا قرار دارد منتفع شوند. جنگهای اقتصادی در کشاندن چین به سمت رقابت تسلیحاتی نقش ایفا میکند، که ممکن است بیش از ظرفیت اجتماعی و اقتصادی آن باشد.

شکلگیری چین بهعنوان یک مرکز: نشانههای پساسرمایهدارانه

اگر ما به حزب کمونیست چین معتقد باشیم، تحول فعلی به گشایش «سوسیالیسم» در سال ۲۰۴۹، صد سال بعد از تأسیس جمهوری خلق چین، منتهی خواهد شد. این موضع بهسختی میتواند با دانش آکادمیک جور درآید. اما تقدم سیاستهای حزب بر فرایندهای متعارفِ تحول جوامع را به ما گوشزد میکند. پیشفرضهای آکادمیک غربی در اغلب موارد ادراکات چینی را بازتاب نمیدهند.

ار قضا نشانههای پساسرمایهدارانه توسط دانشمندان غربی به چین نسبت داده شده است. تفاسیر شرق شناسانه از چین بهعنوان یک منطقهی ایستا، تاریک و استبدادزده که قرنها بر مطالعات چین مسلط بود، تغییر کرده و موقعیت قوی، پیچیده و مؤثر چین در تمام طول تاریخ – به استثنای دورهی صدسالهی جنگهای تریاک در ۱۸۴۲ تا انقلاب ۱۹۴۹- مورد تأکید است. کنت پومرانز، آندره گوندرفرانک، کائورا ساگیهارا، بین وونگ و سایرین که با عنوان «مکتب کالیفرنیا» به آنها ارجاع میشود، رویکردی غیراروپایی را نسبت به چین پذیرفتند و بهطور تجربی پیشرفت چین و سطح بالای توسعهی آن را که تا قرن هجدهم جلوتر از دولتهای اروپایی بود، تبیین کردند (فرانک، ۱۹۹۸؛ پومرانز، ۲۰۰۰؛ ساگیهارا، ۲۰۰۵؛ وونگ، ۱۹۹۷). جووانی اریگی در کتاب آدام اسمیت در پکن(۲۰۰۷) از مکتب کالیفرنیا فراتر رفت.

اریگی به تعریف فرنان برودل از سرمایهداری بهعنوان نمود خاصی از اقتصاد بازار رجوع میکند، وی انحصار بازارها توسط دولتهایی که منفعت عمومی را به منفعت سرمایهداران گره زدهاند در نظر دارد و سیستم تاریخی چین را بهعنوان یک «اقتصاد بازار غیرسرمایهداری» و نه جامعهی سرمایهداری تعریف میکند (اریگی، ۲۰۰۷: ۳۳۲). سیستم فعلی چین که بر این میراث تاریخی ابتنا دارد، عناصر سرمایهدارانه را دوباره در خود وارد کرده بدون اینکه منافع دولت را تابع سرمایه نماید. مشاهدهی کالاییشدن سریع جامعهی چین و افزایش میزان فعالیتهای سرمایهدارانه در شرایط مشارکت محدود طبقات کارگر و فقیر، تفسیرهای متفاوتی را برمیانگیزد.

برای افراد تعلیمیافته با سنت غربی، فهم مارکسیستی روابط سرمایه-دولت و ارزیابی نسبت به پیوندی[۶۸] که اریگی بین عناصر سوسیالیستی و کاپیتالیستی مدنظر دارد دشوار است. همین دشواری برای متفکران لیبرال که روابط سرمایهدارانه را همچون مکانیسم بنیادین جهانی از روابط جامعه-بازار می نگرند، وجود دارد. در مقابل، رویکردهای پسااستعماری ادعا دارند جوامع غیرغربی تابع معیارهای غربی نیستند. در مورد چین، صحت این ادعا نیاز به ارزیابی برخی از واژگان و مفاهیم اصلی دارد. بهطور خاص، تاریخ نگاری چین تفسیری از «هژمونی» و «پیرامون» ارائه میکند که با تعاریف غربی متمایز است. روش چین در پیوند درونیِ دولت ملتهای شرق آسیا به محوریت خود این کشور، اجازه داد اصول، ارزشها و هنجارهای عرفی در این منطقه اشتراک یابد و پل ارتباطی بین هژمونی و چندمرکزی ایجاد شود. بهعلاوه در مورد چین، واژهی پیرامون معنی متفاوتی را به ذهن متبادر میکند؛ پیرامونهای این کشور لزوماً تابع چین نبودند و این کشور به جای تاراج منابع در آنها سرمایهگذاری میکرد (اریگی، ۲۰۰۷: ۳۱۸؛ وونگ ۱۹۹۷: ۱۴۸).

در برابر این دیدگاههای متمایز، ما تنها میتوانیم یک پایان باز را تصور کنیم. احتمال دارد کشور هژمون و متحدان غربی آن در برابر چالشهای جنوب جهانی مقاومت کنند و گذار آنها را دچار وقفه کنند. برخی نویسندگان معتقد هستند این مقاومت بهمعنی تغییر مسیر از هژمونی جهانی آمریکا به امپراتوری جهانی آمریکا است (اریگی، ۲۰۰۷: ۷؛ مینگی، ۲۰۰۹). احتمال دارد بازگشت «قرن جدید آمریکایی» در جهت منافع شرکای اروپایی و یا حتی علیه منافع آنها، چیزی که در مناقشهی روسیه – اوکراین دیدیم، صورت گیرد (شولز، ۲۰۱۴). ممکن است شاهد یک امپریالیسم جدید از سوی چین باشیم. نهایتاً، ممکن است جامعهی جهانی چندقطبی جدید با وساطت یک چینِ مستحکم شکل گیرد.

تجدیدنظر در مرکز و پیرامون

تحلیل مسیر حرکت چین نشان از گسترهی وسیع احتمالات و اقتضائات دارد که در مراکز و پیرامونها رخ میدهد. این تنوع و دگرگونیها در دورههای مختلف تاریخی چین بسط یافته و یک توالی را نشان میدهد. بهعلاوه، به بسترهای مختلف تاریخی برمیگردند، که از این جهت همزمانی را نشان میدهند.

در طی دورهی مائو (۱۹۷۶-۱۹۴۹)، چینِ سوسیالیست با سیاستگذاری بر تقویت توسعهی داخلی از کنشگری در مقیاس بینالمللی خودداری کرد، و ایدهی «همپایی در توسعه»[۶۹] را با چشماندازِ «گام بزرگ به جلو»[۷۰] جایگزین کرد. اگرچه عملکرد سنجههای اقتصادی بهدلیل تحریم و خودانزوایی این کشور پایین است، چین دورهی مائو را نه میتوان مرکز تلقی کرد و نه پیرامون. در چشم رهبری چین، این کشور که سنت امپراتوری را با پرچمهای سیاسی مختلف بر دوش خود داشت، در نقش یک مرکز بود. چین در عین حال یک مرکز برای جنبشهای سیاسی دنبالهرویِ مسیر مائوئیستی توسعه در سراسر جهان بود.

چین با تغییر از مائوئیسم به «اصلاحات و سیاست درهای باز» در سال ۱۹۷۸، دستخوش فرایند پیرامونی شدن قرار گرفت. این گزاره از عزم خارجیها برای تعیین چین بهعنوان مکان کار ارزان برای کمپانیهای غربی استنتاج میشود، که به آنها اجازه داد از طریق ادغام منابع جدید و بیرونی کردن هزینهها بر بحران جهانی اقتصادی فائق شوند. گزارهی فوق عاملیت حزب کمونیست چین را در سازگاری با تقاضای جهانی برای نیروی کار ارزان و غیررسمی ناچیز میشمرد، در عین حال کنترل دولتی بر سرمایهگذاری بخشهای استراتژیک مهم اقتصاد را در فرایند ادغام مجدد در اقتصاد جهانی برجسته میکند. افزایش مهاجرت از حومه به استانهای ساحلی، مناطق داخلی و حومهی کشور را به منبع ایجاد ارزش تبدیل کرد، و از این رو پیرامونیشدن فضایی را به مسیری سوق داد که به جای نیروهای بازار توسط مقررات اجرایی دولت اداره شود.

ارزیابی چین بهعنوان یک اقتصاد بازار غیرسرمایهدارانه بر شکاف موجود بین مناطق ساحلی و داخلی این کشور، و متقابلاً بین چین و کشورهای در حال توسعه پرتوی دیگر میافکند، ترمیم شکاف منوط به این است که تا چه میزان میتوان به وعدهی بازتوزیع منافع از سوی مسئولان مرکزی اعتماد کرد.

این مقاله استدلال متفاوتی را پیشنهاد میکند. چین مثالی برجسته است که نشان می دهد پویشهای پیرامونیشدنِ تولید قراردادی در سطح پایین زنجیرههای کالایی میتواند یک پیرامون قبلی را بهعنوان مرکز تثبیت کند، مشروط به آن که با تجدیدساخت تکنولوژیکی و بخشی آغاز شود. اما باید در نظر داشته باشید که همپایی موفقیتآمیز چین در توسعه به شرایط و برهههای خاص متکی است. از یک سوی، اندازه، میراث تاریخی، و خودبسندگی چین با مرکزیت طولانیمدت این کشور در پیوند است که چین را از دیگر اقتصادهای نوظهورِ کوچک و دارای اهمیت تاریخی اندک متمایز میکند. این موقعیت حتی امکان آن را ایجاد میکند که ترقی چین را بهعنوان بخشی از یک تغییر هژمونیک بپذیریم، که چین را به ایفای نقش رهبری در آیندهی اقتصاد جهانی (سرمایهدارانه یا غیرسرمایهدارانه) میگمارد. از سوی دیگر، تداوم تجدیدساخت اقتصادی، از هنگام پذیرش چین در سازمان تجارت جهانی (۲۰۰۱) و موافقتنامهی جهانی منسوجات (۲۰۰۴) که پایانی بر حمایتگری غربی از صنایع مصرفی بلوغیافته بود، به چین اجازه میدهد از سیاست آزادسازی برای غلبه بر کشورهای درحال توسعهی کوچکتر و ادغام آنها در زنجیرههای کالایی جهانیِ تحت کنترل چین استفاده کند. بنابراین شروع کنشگری چین بهعنوان یک مرکز، شاید با ایفای نقش این کشور در پیرامونیشدن سایر کشورهای درحال توسعه همراه نباشد، اما آنها را در یک رابطهی پیرامونی تغییرشکل یافته با مرکز چین ادغام میکند.

پیرامونیشدن نیز به همان میزان با توجه به ابتکار عمل کمپانیهای ساحلی در برونسپاری عملیات کاربر به استانهای غربی چین رخ میدهد. آنها دستورات برنامهای را دنبال میکنند، که ارتقای صنایع ساحلی را به هزینهی نیروی کار ارزان جابجا شده به مناطق داخلی تقویت میکنند. شکل گیری مرکز نشان از نوعی قطبیشدن دارد، که در افزایش و تحرک روبه بالای طبقات متوسط در مناطق ساحلی نقشآفرینی میکند و از سوی دیگر دستمزدهای اندک و نیروی کار ارزان را به استانهای داخلی منتقل و روند پیرامونیشدن آنها را تسریع میکند. متقابلاً، اسناد برنامهای رسمی بر اثرات توسعه و گسترش رشد در مناطق روستایی تأکید دارند.

چنانکه اریگی (۲۰۰۷: ۳۴۷) تأکید دارد شاید بتوان شبکههای تولیدی درون چین و کشورهای همسایه را بهعنوان احیای ظرفیت کهن مرکز چین برای ایفای نقش واسط در نیمکرهی آسیای شرقی تصور کرد، طوریکه روابط آنها را متوازن کند و ادغام منطقهای را برای منفعترسانی به همهی شرکا پیش ببرد. با وجود این هنوز باید این مهم اثبات شود که آیا مفهوم هارمونی، آنچنانکه در اسناد رسمی بر آن تأکید شده است، میتواند در برابر فشارهای رقابت در یک اقتصاد جهانی سرمایهداری- که نه با ایدههای کنفوسیوسی بلکه با منطق انباشت سرمایه پیش میرود – دوام آورد.

برای آگاهی از پروندهی اقتصاد سیاسی چین

در سایت نقد اقتصاد سیاسی روی تصویر زیر کلیک کنید:

طرح از تایم

پینوشتها

[۱]Andrea Komlosy, ‘China’s Move towards a Global Economic Core in the Twenty-First Century? Prospects, Constraints, Consequences ’, REVIEW, XXXVI, 3/4, 2013, 351-85.

[۲] مناظرهی مانک (Munk Debates) مجموعه مناظرههایی درباره موضوعات عمده در سیاستگذاری است که هر شش ماه یک بار در تورنتو در کانادا برگزار میشود. برگزارکننده آن بنیاد اوریا (Aurea) است که توسط پیتر مونک و همسرش ملانی تاسیس شد. از سال ۲۰۰۸ تاکنون ۲۳ مناظره مونک برگزار شده است. مناظرهها در تورنتو برگزار میشوند، در سالنهایی که با به شهرت رسیدن این برنامه هر بار بزرگتر میشوند و توسط رسانههای شکل دهنده افکار جهانی پوشش داده می شوند-م.

[۳] David Daokui Li

[۴] U.S journal Foreign Affairs

[۵] Dominance

[۶] Harmony

[۷] Catching-up

[۸] cyclical shift of hegemony

[۹] Great Divergence

[۱۰] National People Congress of the PR China 2011-2015

[۱۱] New developmente-oriented stage

[۱۲] aggregrate-oriented

[۱۳] China Institute for Reform and Development

[۱۴] Second People’s Republic of China

[۱۵] Prognostic

[۱۶] Global Bifurcation

[۱۷] Cyclical Shifts

[۱۸] تردید جدی دربارهی برآورد اغراقآمیز نسبت به معجزهی چینی وجود دارد، از جمله در: نولان(۲۰۱۲) و کراسیلشیکوف (۲۰۱۴).

[۱۹] R&D

[۲۰] MNC

[۲۱] DTI

[۲۲] Household Responsibility System

نظام مسئولیت خانوار که بین سالهای ۸۳-۱۹۷۸ ترویج شد، بنیاد اصلی “اصلاحات و سیاست گشایش اقتصادی” بود. این ابداع دهقانان را به تولید و فروش برای بازار توانمند کرد. در مرحله نخست محدودیتهای تحرک بخشی و بسیج دهقانان برچیده شد، که به دهقانان اجازه داد در شهرهای نزدیک در “بنگاههای روستایی و شهری کوچک”(Township and Village Enterprises(TEVs)) که تحت مالکیت جمعی بود کار کنند. نگاه کنید به: اریگی(۲۰۰۷: ۳۶۲) و یونگر(۲۰۰۲). معهذا، حکومت چین قادر نبود از مهاجرت کارگران دهقان به استانهای ساحلی ممانعت کند. کارگران در غیاب سیستم ثبت خانوار در مکانهای کاری جدید خود، از بابت حمایت از خانواده در سکونتگاه قبلی خود و تأمین مراقبتهای اجتماعی مطمئن بودند، بنابراین فقدان امنیت اجتماعیِ کارگران مهاجر جبران شد. نگاه کنید به: پون(۲۰۰۵).

[۲۳] FT 500

[۲۴] FDI outflows

[۲۵] Lenovo

[۲۶] Volvo

[۲۷] Geely

[۲۸] Piraeus Container Terminal

[۲۹] Cosco-Group

[۳۰] خصوصیسازیهای بعدی در بندر پیرائوس توسط جناح چپ حکومت یونان در ژانویه ۲۰۱۵ متوقف شد، اما مجدداً تحت فشار بستانکارانِ اتحادیه اروپا و صندوق بین المللی پول به جلو رفت؛ نگاه کنید به: بارنارد، ۲۰۱۵.

[۳۱] نولان(۲۰۱۲: ۹۵-۸۴) سرمایهگذاریهای مستقیم خارجی و تملکهای شرکتهای آمریکایی و آلمانی را در چین بر حسب بخشهای اقتصادی فهرست میکند.

[۳۲] از جمله باید به مشارکت فولکس واگن، جنرال موتورز، هیوندای، تویوتا، سیتروئن، فورد، بی ام و، مرسدس بنر و فیات در سال ۲۰۱۳ اشاره کرد.

[۳۳] Harvard Business Review

[۳۴] نولان، ۲۰۱۲: ۱۱

[۳۵] Unilocal

[۳۶] CNOOC

[۳۷] این رویداد بازتاب زیادی در رسانههای بین المللی داشت و با جزئیات زیاد در کتابهای اریگی(۲۰۰۷: ۸۳-۲۸۰) و نولان(۲۰۱۲: ۹۹-۸۰) تحلیل شد.

[۳۸] chinalco

[۳۹] Rio Tinto

[۴۰] Club Mediterranee by Fosum

[۴۱] سایر گروههای سیاسی و تجاری غربی از سرمایهگذاریهای چین استقبال – و برای تسهیل ورود به بازار چین شراکت کردند(لوموند، ۷ دسامبر ۲۰۱۴).

[۴۲] FDI outward stock

[۴۳] Inward

[۴۴] Victor Kraislishchikov

[۴۵] Semi-peripherial Success

[۴۶] مطابق طبقهبندی بینالمللی، صنعت منسوجات تولید الیاف و پارچه را شامل میشود، در حالیکه صنعت پوشاک به تولید انواع لباس از پارچه اشاره دارد. در مورد البسهی بافتنی، هم تولید پارچه و هم تولید نهایی محصول بهعنوان صنعت منسوجات طبقهبندی میشودمیشود. در اینجا واژهی «منسوجات» را برای کل خط تولید از طراحی تا تولید نهایی بهکار میبریم.

[۴۷] آمار سال ۲۰۱۱ از هولدینگ منسوجات شانگهای.

[۴۸] EPZs

[۴۹] درباره دوره بندی سیاستهای توسعه چین پس از گشایش دهه ۱۹۸۰ نگاه کنید به: ونتن، ۲۰۱۱: ۴۸-۲۸

[۵۰] Cut Make Trim

[۵۱] Original Equipment Manufacture

[۵۲] Surplus value

تفاوت میان مزد کارگر و ارزش کالایی که طی یک دوره معین تولید میشودمیشود-م.

[۵۳] Transfer value

[۵۴] نمونهی معرف این کمپانیها، وال مارت است. برای بحث مبسوط دربارهی رویکرد خریدارمحور و استراژی کمپانیهایی مانند وال مارت نگاه کنید به: اریگی، ۲۰۰۷-م.

[۵۵] World Textile Agreement

[۵۶] hoover effect

[۵۷] قانون قرارداد کار ۲۰۰۷ و قانون امنیت اجتماعی ۲۰۱۰؛ نگاه کنید به ژانگ (۲۰۱۰: ۲۳۰ به بعد). حداقل دستمزدها توسط حکومتهای استانی و بخشی، الزامی شد.

[۵۸] برنامه عمل حقوق بشر چین، ۸۱۰۰۰۰ خشونت مرتبط با نیروی کار و قوانین اجتماعی در سال ۲۰۱۰-۲۰۰۹ فهرست کرد. ۱۴۰۰۰ کمیسیون داوری تشکیل جلسه دادند، و بیش از ۲ میلیون فعال سیاسی در حل تضادهای نیروی کار پادرمیانی کردند. دیلی چین، ۱۵ جولای ۲۰۱۱.

[۵۹] Original Desighn Manufacture

[۶۰] Original Brand Manufacture

[۶۱] در مقایسه با OEM ، ODM شامل همه خط تولید از طراحی تا تولید نهایی برای خریدار-مشتری میشودمیشود، درحالیکه OMB تولید را تحت یک لیبل یا برند پیش میبرد.

[۶۲] کنگرهی ملی خلق چین ۱۵-۲۰۱۱: ستون ۴، فیلدهای اصلی تولید، خبرگزاری شینهوا.

[۶۳] Hukou

[۶۴] African Growth and Opportunity Act(AGOA)

[۶۵] Low end manufacture

[۶۶] فرگوسن در گریفیتس/لوسیانی(۲۰۱۱)، فرانک(۱۹۹۸)، و منزل (۲۰۱۵) بر مبنای اندازه، میراث و حرکت موفقیتآمیز چین از این چشمانداز حمایت میکنند.

[۶۷] برای فهم سیستمی-جهانی از چرخههای کندراتیف نگاه کنید به کوملوسی(۲۰۱۵).

[۶۸] Hybridization

[۶۹] Catching up

[۷۰] Great leaps forward