نسخهی پی دی اف: Michael Roberts – It was the virus that did it

به استادم: احمد سیف

مطمئنم وقتیکه فاجعه بهسر آید، علم اقتصاد جریان اصلی و مقامات اقتصادی ادعا خواهند کرد که این بحرانی برونزا بوده است و هیچ ربطی به هرگونه نقص ذاتیِ شیوهی تولید سرمایهداری و ساختار اجتماعی جامعه ندارد. تقصیر ویروس بود. این همان استدلال جریان اصلی پس از رکود بزرگ ۹-۲۰۰۸ بود و در سال ۲۰۲۰ نیز تکرار خواهد شد.

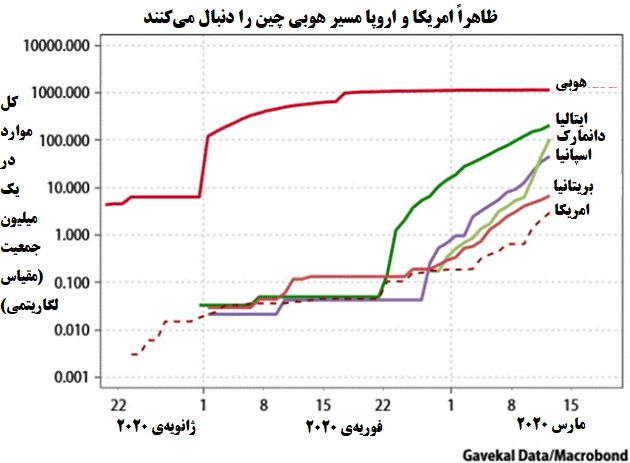

همانطور که پیشتر نوشتم، ویروس کرونای عالمگیر (pandemic) (که اکنون رسماً چنین تعریف میشود) هنوز به نقطهی اوج خود نرسیده است. این ویروس که بهظاهر در چین پدید آمد (هرچند شواهدی مبنی بر این وجود دارد که شاید در جاهای دیگری نیز پدید آمده باشد)، اکنون در سرتاسر جهان پخش شده است. اکنون آمار مبتلایان به بیماری در خارج از مرزهای چین بیش از آمار مبتلایان داخلی است. پروندهی چین متوقف شده؛ اما در سایر کشورها هنوز دارای رشد نمایی است.

بحرانهای بیولوژیکی در دل بازارهای مالی هراس انداختهاند. بازارهای بورس در فاصلهی چند هفته به میزان ۳۰ درصد افت کردهاند. دنیای خیالیِ «هر دارایی مالی که رشد فزاینده داشته باشد با هزینههای استقراض پیوسته کاهندهای تأمین میشود» به پایان خود رسیده است.

به نظر میرسد کووید-۱۹ «ناشناختهتر از ناشناخته» است، همچون سقوط مالی جهانی از نوع «قویِ سیاه»[۱] که باعث رکود اقتصادی بزرگ طی ده سال گذشته شد. اما کووید-۱۹ دقیقاً مانند آن سقوط مالی، واقعاً غیرمنتظره نیست – بهاصطلاح «شوک»ی به اقتصاد سرمایهداری نیست که اگر وارد نشده بود این اقتصاد رشد متوازنی داشت – نیست. حتی پیش از این توقف عالمگیر، در بیشتر اقتصادهای بزرگ سرمایهداری، چه در دنیای به اصطلاح توسعهیافته و چه در اقتصادهای درحالتوسعهی «جنوب جهانی»، فعالیت اقتصادی بهتدریج بهسوی متوقفشدن پیش میرفت؛ بهطوریکه تولید ملی و سرمایهگذاری برخی اقتصادها پیش از این رخداد نیز منقبض شده بودند و برای اقتصادهای بسیار دیگری نیز در آستانهی انقباض قرار داشتند.

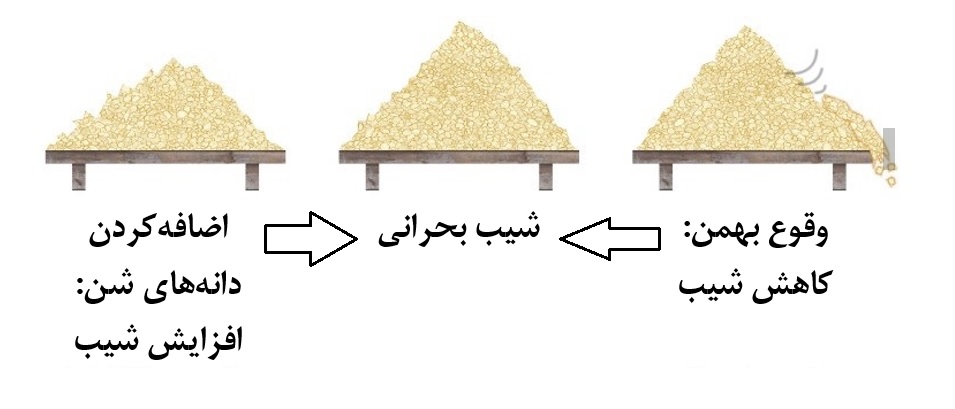

کووید-۱۹ نقطهی عطف بود. یک قیاس میتواند این باشد که تلی از ماسه را که دارای یک قله است تصور کنیم؛ سپس شروع به اضافهکردن دانههای شن بر آن میکنیم؛ و بعد مرحلهی مشخصی میآید که با افزودن فقط یک دانهی شن به آن، کل آن تلّ ماسهای سقوط میکند. شاید اگر شما یک پساکینزی (post-Keynesian) باشید ترجیح دهید این لحظه را بهپیروی از هایمن مینسکی[۲] -که استدلال میکرد سرمایهداری مادامی باثبات بهنظر میرسد که ثباتش را از دست بدهد، چرا که ثبات زایندهی بیثباتی است- «لحظهی مینسکی»[۳] بنامید. یک مارکسیست میگوید: بله! بیثباتی وجود دارد، اما این بیثباتی بهدلیل تناقضات بنیادی در شیوهی تولید سرمایهداری برای سود، بهصورت دورهای به یک بهمن تبدیل میشود.

همچنین، به بیان دیگر، کووید-۱۹ «پیشبینیناپذیر» نبود. در اوایل سال ۲۰۱۸، طی جلسهای در سازمان بهداشت جهانی در ژنو، گروهی از متخصصان (پیشنویس تحقیق و توسعه) اصطلاح «بیماری ایکس» (Disease X) را باب کردند: آنها پیشبینی کردند که بیماری عالمگیر بعدی را پاتوژنی[۴] ناشناخته و جدید که هنوز وارد جمعیت بشر نشده است ایجاد میکند. بیماری ایکس احتمالاً ناشی از ویروسی است که منشأ حیوانی دارد و در نقطهای از کرهی زمین پدید میآید که توسعهی اقتصادی، مردم و حیات وحش را به سوی هم سوق میدهد.

بیماری ایکس احتمالاً در ابتدای شیوع خود با سایر بیماریها اشتباه گرفته میشود و بهسرعت و در سکوت گسترش مییابد؛ از شبکههای سفر و تجارت بشری بهره میبرد و به چندین کشور میرسد و [تلاشها برای] مهار کردن خود را خنثی میکند. بیماری ایکس نرخ مرگومیری بالاتر از آنفولانزای فصلی نشان میدهد، اما بهسادگی آنفولانزا گسترش مییابد. این بیماری حتی پیش از رسیدن به وضعیت عالمگیر، بازارهای مالی را خواهد تکاند. خلاصهی کلام این که کووید-۱۹ همان بیماری ایکس است.

همانطور که راب والاس (Rob Wallace)، زیستشناس سوسیالیست اظهار داشته است، طاعونها صرفاً بخشی از فرهنگ ما نیستند، بلکه ناشی از فرهنگ ما هستند. مرگ سیاه (Black Death) در اواسط قرن ۱۴ با رشد تجارت در امتداد جادهی ابریشم، در اروپا گسترش یافت. گونههای جدید آنفلوانزا از دامداری پدید آمدهاند. ابولا، سارس، مِرس و اکنون کووید-۱۹ با حیات وحش پیوند خوردهاند. بیماریهای عالمگیر معمولاً زمانی شروع میشوند که ویروس موجود در بدن حیوانات به هنگام لمس آنها بهسوی افراد میجهد. همچنان که ردپای اکولوژیکیمان در مناطق دور افتاده ما را به حیاتوحش نزدیک میکند و تجارت حیات وحش، این حیوانات را به مراکز شهری میکشاند، این انتشار [ویروس] بهصورت نمایی افزایش مییابد. جادهسازی بیسابقه، جنگلزدایی، پاکسازی اراضی و توسعهی کشاورزی و نیز سفر و تجارت جهانیشده، ما را نسبت به پاتوژنهایی همچون ویروسهای خانوادهی کرونا (corona viruses) مستعد میسازد.

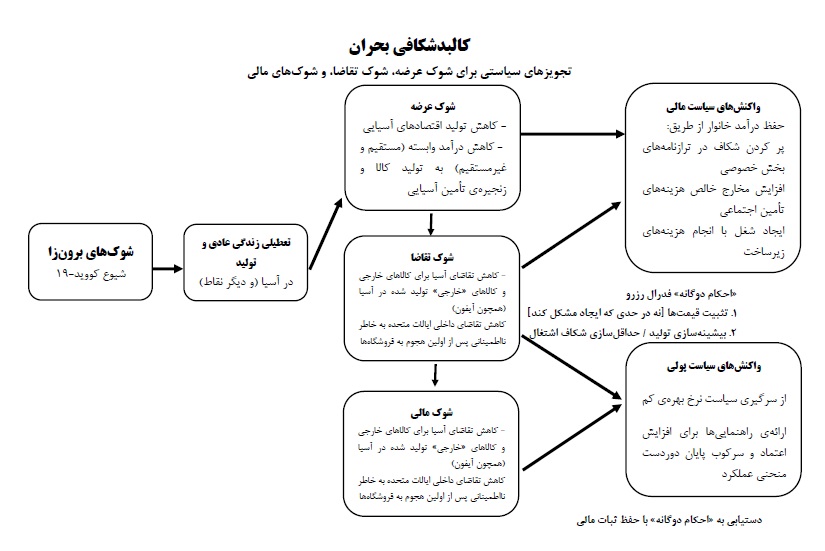

استدلالات احمقانهای میان اقتصاددانان جریان غالب مبنی بر اینکه آیا تأثیرات اقتصادی کووید-۱۹ یک «شوک عرضه» است یا «شوک تقاضا» شکل گرفته است. مکتب نئوکلاسیک میگوید که شوک عرضه است زیرا تولید را متوقف میسازد؛ کینزیها در پی این استدلالاند که بهواقع یک شوک تقاضا است، زیرا مردم و مشاغل، پولی برای سفر، خدمات و غیره هزینه نخواهند کرد.

اما همانطور که در بالا گفته شد، درواقع در وهلهی اول یک «شوک» نیست، بلکه نتیجهی اجتنابناپذیر انگیزهی سود سرمایه در کشاورزی و طبیعت و نیز وضعیت ضعیف تولید سرمایهداری در سال ۲۰۲۰ است.

و دوم اینکه، همانطور که کینزیها میخواهند ادعا کنند شوک با عرضه شروع میشود نه تقاضا. همانطور که مارکس گفت: «هر کودکی میداند که اگر ملتی دست از کار کردن بکشد، نمیگویم یک سال، بلکه حتی طی چند هفته، نابود میشود.» (نامهی کارل مارکس به کوگلمان Kugelmann، لندن، ۱۱ ژوییهی ۱۸۶۸). هنگامی که فروشگاهها، مدارس، و مشاغل تعطیل شدند تا بتوانند این بیماری عالمگیر را مهار کنند، اول تولید، تجارت و سرمایهگذاری بود که متوقف شد. مطمئناً اگر مردم نتوانند کار کنند و کسبوکارها نتوانند بفروشند، درآمدها افت میکنند و مخارج به صفر میرسند و این منجر به یک «شوک تقاضا» خواهد شد. درواقع، این مسیری است که تمام بحرانهای سرمایهداری طی کردهاند: آنها با کاهش میزان عرضه شروع و با افت مصرف روبرو میشوند -نه برعکس.

در اینجا شاهد یکی از دیدگاههای اصلی (و دقیق) کالبدشکافی (anatomy) بحرانها هستیم.

در دنیای مالی، خوشباورانی هستند که معتقدند شوکی که کووید-۱۹ به بازار سهام وارد کرده است، همچون ۱۹ اکتبر ۱۹۸۷ پایان خواهد یافت. در آن دوشنبهی سیاه (Black Monday)، بازار سهام بهسرعت، و حتی سریعتر از اکنون سقوط کرد، اما طی چند ماه دوباره بالا رفت. استیون منوچین (Steven Mnuchin)، وزیر خزانهداری ایالات متحدهی امریکا اطمینان دارد که وحشت مالی مانند سال ۱۹۸۷ پایان خواهد یافت. او میگوید: «میدانید، من به گذشته و به افرادی مینگرم که بعد از سقوط سال ۱۹۸۷ سهام خریداری کردند، افرادی که پس از بحران مالی سهام خریداری کردند… برای سرمایهگذاران در درازمدت، این یک فرصت عالی سرمایهگذاری خواهد بود… این یک مشکل کوتاهمدت است. شاید چند ماه طول بکشد، اما ما این مشکل را پشت سر میگذاریم و اقتصاد قویتر از هر زمان دیگری خواهد بود».

اظهارات منوچین را لَری کودلو (Larry Kudlow)، مشاور اقتصادی کاخ سفید که از سرمایهگذاران خواست تا در میان ترس ناشی از ویروس کرونا در بازار فروریختهی سهام سرمایهگذاری کنند، تکرار کرد. او با گفتن «سرمایهگذاران درازمدت باید بهطور جدی به خرید این سهامهای دچار ریزش بیندیشند» وضعیت اقتصاد ایالات متحدهی امریکا را «سرِ پا» توصیف میکند. کودلو واقعاً آنچه را تکرار کرد که تنها دو هفته پیش از سقوط مالی جهانی در سپتامبر ۲۰۰۸ گفته بود: «برای آن دسته از ماها که ترجیح میدهیم با نگاه به آینده پیش برویم، چشمانداز سهام بهتر و بهتر میشود.»

گناه سقوط سال ۱۹۸۷ بر گردن خصومتهای شدید در خلیج فارس انداخته شد که منجر به افزایش قیمت نفت، ترس از افزایش نرخ بهره، یک بازار صعودی[۵] پنج ساله بدون تصحیح قابلتوجه و معرفی تجارت کامپیوتریشده (computerized trading) گردید. ازآنجایی که اقتصاد اساساً از «سلامت» برخوردار بود، بنابراین با مرگ مواجه نشد. درواقع سودآوری سرمایه در اقتصادهای بزرگ روبه افزایش بود و تا اواخر دههی ۱۹۹۰ به اوج خود نرسید (اگرچه در سال ۱۹۹۱ با رکود مواجه شدیم). بنابراین سال ۱۹۸۷ چیزی بود که مارکس به دلیل ناپایداری ذاتی در بازارهای سوداگرانهی سرمایه، «سقوط مالی» محض (a pure financial crash) نامیده بود.

اما بحران سال ۲۰۲۰ چنین نیست. سقوط بازار سهام این بار هم مانند سال ۲۰۰۸ با رکود اقتصادی همراه خواهد بود. دلیلش این است که همانطور که در پستهای پیشین استدلال کردم، اکنون سود سرمایه پایین است و سود جهانی بهلحاظ آماری در بهترین حالت حتی از دوران پیش از شیوع گستردهی کووید-۱۹ هم کمتر است. تجارت و سرمایهگذاری جهانی در حال سقوطاند، نه افزایش. قیمت نفت افزایش نیافته، بلکه سقوط کرده است. و تأثیر اقتصادی کووید-۱۹ ابتدا بر زنجیرهی تأمین بوده است، نه بر بازارهای مالی ناپایدار.

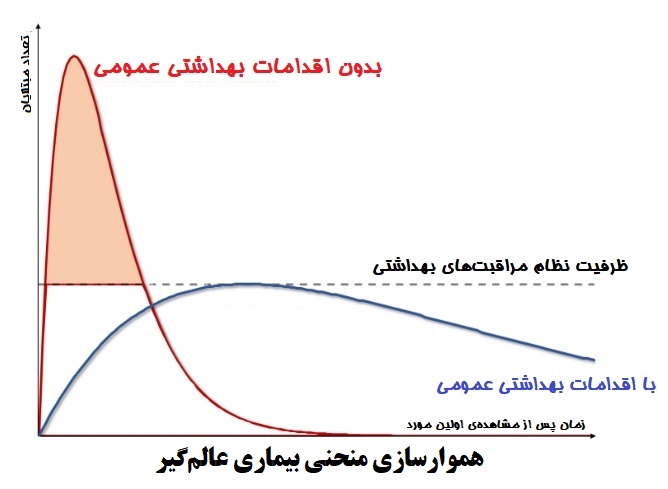

بزرگی رکود پیشِ رو چهقدر خواهد بود؟ پییر الیویه گورینشاس (Pierre-Olivier Gourinchas) مقالهای عالی نگاشته است که تأثیرات احتمالی را مدلسازی میکند. او نحوهی انتقال ویروس را در نمودار سلامت عالمگیری عادی نشان میدهد. بیماری عالمگیر در شرایط انجام ندادن هیچگونه کنشی به شکل منحنی خط قرمز است و منجر به تعداد زیادی ابتلا و مرگومیر میشود. با درپیشگرفتن کنشی برای قرنطینه و انزوای اجتماعی، حتی اگر این بیماری عالمگیر مدت طولانیتری در میان جامعه بچرخد، میتوان نقطهی اوج منحنی (آبی) را به تأخیر انداخت و تعدیل کرد. این امر ظاهراً سرعت ابتلا و تعداد مرگومیرها را کاهش میدهد.

سیاستهای بهداشت عمومی باید با اعمال اقدامات جدی فاصلهگذاری اجتماعی (social distancing) و ترویج شیوههای بهداشتی برای کاهش میزان انتقال، «هموارسازی منحنی» (flatten the curve) را هدف قرار دهند. درحالحاضر ایتالیا رویکرد چینیها را در قرنطینهی کامل دنبال میکند، حتی اگر این کارش نوشداروی پس از مرگ باشد. انگلستان در تلاش است تا رویکرد بسیار خطرناک[۶] خود قرنطینگی (self-isolation) برای افراد آسیبپذیر را درپیشگیرد و به افراد جوان و سالم اجازهی آلوده شدن را به منظور ایجاد بهاصطلاح «ایمنی جمعی»[۷] بدهد و از فروپاشی نظام بهداشتی جلوگیری کند. اساساً معنای این رویکرد، به درد نخور انگاشتن افراد پیر و آسیبپذیر است، زیرا اگر آلوده شوند بههرحال خواهند مُرد؛ تا بدین صورت از قرنطینهی کامل اقتصادی که به اقتصاد (و سود) آسیب میرساند اجتناب کند. رویکرد ایالات متحدهی امریکا اصولاً این است که هیچ کاری انجام ندهد: خبری از آزمایش همگانی، خودقرنطینگی، و تعطیلی رویدادهای عمومی نیست؛ صرفاً منتظر میماند تا افراد بیمار شوند و سپس با موارد شدید سروکله بزند.

میتوانیم رویکرد دوم را پاسخ مالتوسی بنامیم. جناب کِشیش توماس مالتوس مرتجعترین اقتصاددان کلاسیک در اوایل قرن نوزدهم، معتقد بود تعداد زیادی از افراد فقیر «نامولّد» در دنیا وجود دارند، بنابراین برای مولّدسازی اقتصادی، طاعونها و بیماریهای منظم لازم و ناگزیر بودهاند.[۸]

جرمی وارنر (Jeremy Warner)، روزنامهنگار محافظهکار بریتانیا، عنوان میکند که بیماری عالمگیر کووید-۱۹ «در وهلهی اول سالخوردگان را میکشد». «نه اینکه بخواهم از دیدگاه اقتصادی کاملاً بیطرف به این موضوع همچون نکتهای مثبت اشاره کنم، اما ممکن است کووید-۱۹ حتی با گرفتن جان وابستگان سالخورده، در درازمدت بسیار مفید باشد.» و در پاسخ به انتقادها میگوید: «بدیهی است برای افراد آسیبدیده در هر سنی این یک فاجعهی انسانی است، اما این نوشته در مورد اقتصاد است، نه یک نتیجهگیری راجع به فلاکت بشر.» در واقع به همین دلیل است که مارکس اقتصاد اوایل قرن ۱۹ را فلسفهی فلاکت (philosophy of misery) نامیده است.

دلیل اینکه دولتهای آمریکا و انگلیس نتوانستهاند (هنوز) مانند آنچه که در نهایت در چین و هماکنون در ایتالیا (بهطور موقت) و جاهای دیگر انجام شد، اقدامات سختگیرانهای اعمال کنند، این است که این اقدامات ناگزیر منحنی رکود اقتصاد کلان را تشدید میکنند. چین یا ایتالیا را در نظر بگیرید: افزایش فاصلهگذاری اجتماعی نیازمند تعطیلی مدارس، دانشگاهها، و بیشتر مشاغل غیرضروری است و از اکثر افرادِ در سنِ کار میخواهد در خانه بمانند. اگرچه ممکن است برخی افراد بتوانند از خانه کار خود را انجام دهند، اما اینها بخش کوچکی از کل نیروی کار را تشکیل میدهند. حتی اگر کار کردن از خانه یکی از گزینهها باشد، اختلال کوتاهمدت در کار و امور روزمرهی خانوادگی بسیار مهم است و احتمالاً روی بهرهوری تأثیر خواهد گذاشت. بهترین سیاست بهداشت عمومی، بهطور خلاصه بهیکباره اقتصاد را متوقف میسازد؛ شوک عرضه.

خسارت اقتصادی، هنگفت خواهد بود. گورینشاس تلاش میکند تا این تأثیرات را مدلسازی کند. وی فرض میگیرد که اقدامات مهارکننده با در نظر گرفتن یک پایه، فعالیت اقتصادی را در ماه اول ۵۰ درصد و در ماه دوم ۲۵ درصد کاهش میدهند، و پس از آن اقتصاد به پایهی آغازین خود میرسد. «این سناریو با کاهش رشد سالانهی تولید ۵/۶ درصدی نسبت به سال گذشته، باز هم ضربهی مهلکی به رقم تولید ناخالص داخلی خواهد زد. تعطیلی ۲۵ درصدی را فقط برای یک ماه دیگر تمدید کنید و کاهش رشد تولید سالانه (نسبت به سال پیش) تقریباً به ۱۰ درصد خواهد رسید!» در مقام قیاس، کاهش رشد تولید در ایالات متحدهی امریکا طی «رکود بزرگ» در سـالهای ۹-۲۰۰۸ حدود ۵/۴ درصد بود. گورینشاس چنین نتیجه میگیرد که «قرار است شاهد رکود اقتصادیای باشیم که میتواند در برابر رکود بزرگ، یک غول به نظر بیاید».

در اوج رکود اقتصادی بزرگ، اقتصاد ایالات متحدهی امریکا هر ماه ۸۰۰هزار کارگر را از کار بیکار میکرد، اما اکثریت قریببهاتفاق مردم همچنان شاغل بودند و کار میکردند. نرخ بیکاری «تنها» به ۱۰ درصد رسید. در مقابل، ویروس کرونا شرایطی را ایجاد میکند که ممکن است –در مدت کوتاهی– ۵۰ درصد مردم یا بیش از این تعداد نتوانند کار کنند. تأثیراتش بر فعالیت اقتصادی نسبتاً بسیار بیش از این است.

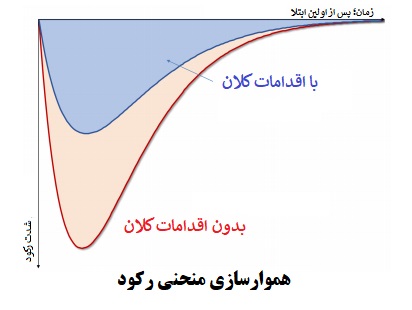

نتیجه اینکه اقتصاد، همچون نظام بهداشت، با مشکل «هموارسازی منحنی» روبرو میشود. منحنی قرمز نشاندهندهی کاهش تولید طی رکود شدید و سریع است که بهواسطهی تصمیمات اقتصادی میلیونها کارگزار (agent) در اقتصاد در تلاش برای محافظت از خود با کاهش هزینهها، متوقفساختن سرمایهگذاری، کاهش اعتبار و بهطور عمومی با کاستن از هزینههایشان، تقویت شده است.

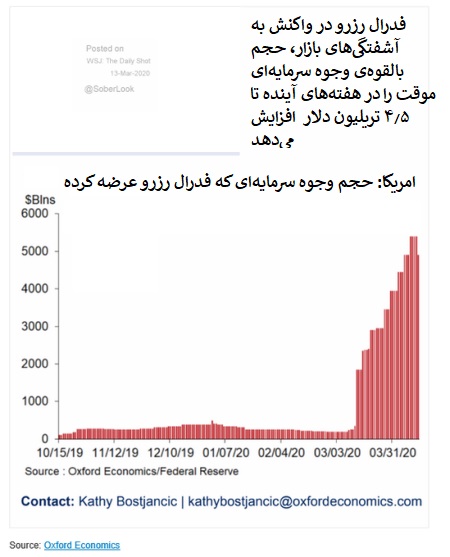

برای هموارسازی منحنی چه باید کرد؟ بانکهای مرکزی میتوانند نقدینگی اضطراری برای بخش مالی فراهم کنند و درحالحاضر نیز چنین میکنند. دولتها میتوانند برای حمایت از فعالیتهای اقتصادی، اقدامات مالی احتیاطی هدفمند یا برنامههای گستردهتری را بهکار گیرند. این اقدامات میتواند به «هموارسازی منحنی اقتصادی» کمک کنند؛ یعنی زیان اقتصادی را -مانند آنچه که در منحنی آبی نشان داده شده است- با اخراجنکردن کارگران و پرداخت حقوقشان تا بتوانند صورتحسابهایشان را بپردازند، یا اینکه [بانکها] صورتحسابها را برای یک دوره به تأخیر بیندازند یا بدهی آنها را حذف کنند، محدود کنند. همچون زمان رکود بزرگ، میتوان مشاغل کوچک را تأمین مالی کرد تا از توفان جان بهدر ببرند و بانکها نجات پیدا کنند.

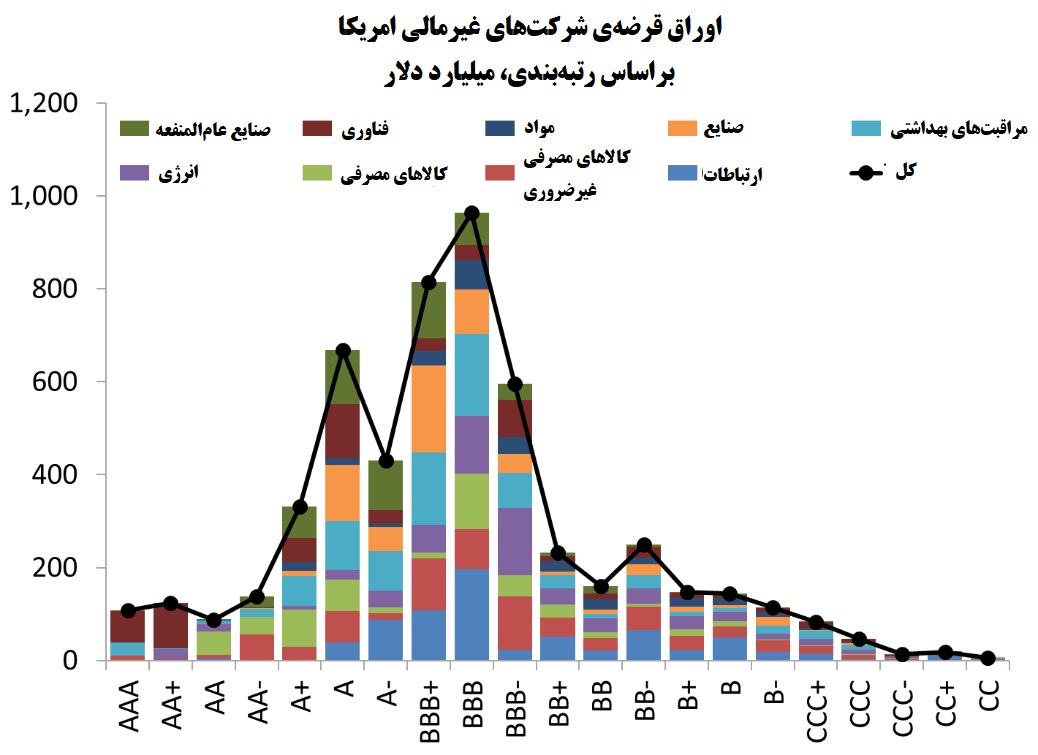

اما وقوع بحران مالی هنوز ریسک بالایی دارد. در ایالات متحدهی امریکا، بدهی شرکتها افزایش یافته و در اوراق قرضهی صادر شده توسط شرکتهای ضعیفتر (شرکتهای BBB[۹] یا ضعیفتر از آنها) متمرکز است.

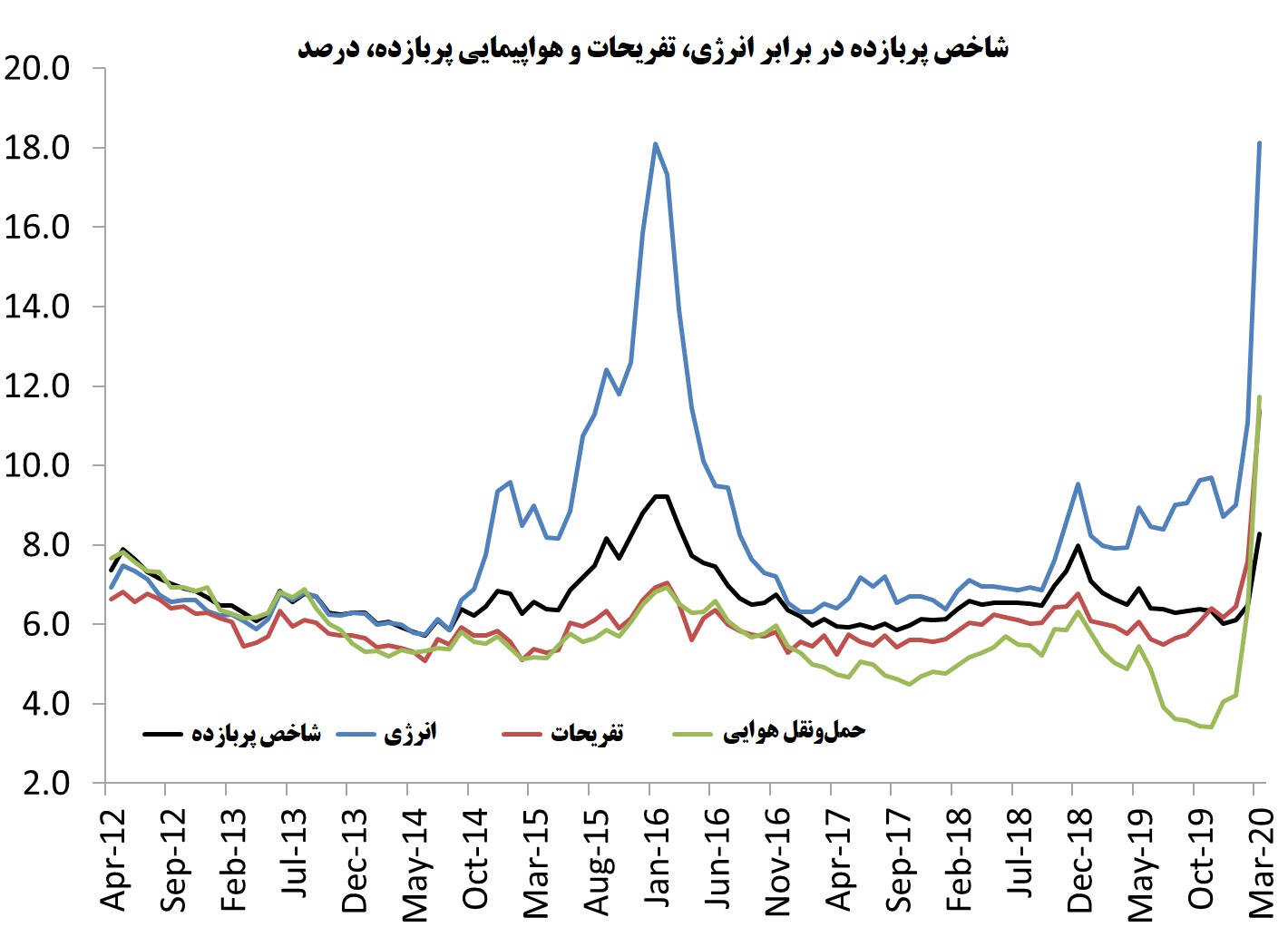

با سقوط قیمت نفت، بخش انرژی با ضربهای کاریتر روبرو میشود. صرف ریسک اوراق قرضه (هزینهی وام) در بخش انرژی و حملونقل افزایش شدیدی یافته است.

مطمئناً تسهیل پولی (Monetary easing) برای هموارسازی منحنی کافی نخواهد بود. نرخ بهرهی بانک مرکزی درحالحاضر نزدیک به صفر و یا منفی است. تأثیر تزریق حجم عظیم اعتبار یا پول به نظام بانکی بر تولید و سرمایهگذاری «استمرار سیاست نادرست»[۱۰] خواهد بود. تأمین مالی ارزان، زنجیرهی تأمین را تسریع نمیکند و باعث نخواهد شد که مردم بخواهند دوباره سفر کنند. همچنین درصورتیکه مشتریان هزینه نکنند، کمکی به درآمد شرکتها نیز نخواهد کرد.

کاهش ریسک زیان اصلی اقتصادی میبایست ناشی از سیاست مالی باشد. کارگزاران بینالمللی همچون صندوق بینالمللی پول و بانک جهانی، مبلغ ۵۰ میلیارد دلار را پیشنهاد کردهاند. دولتهای ملی هماکنون برنامههای مختلف محرک مالی را اجرا میکنند. دولت انگلستان در آخرین بودجهی خود هزینههای زیادی را گنجانده و کنگرهی آمریکا با هزینههای اضطراری موافقت کرده است.

اما آیا اگر دو ماه قرنطینه موجب شود اقتصادها بیش از ۱۰ درصد کوچکتر شوند، این اقدامات برای هموارسازی منحنی کافی است؟ هیچکدام از بستههای مالی جاری نزدیک به ۱۰ درصد از تولید ناخالص داخلی نیست. درواقع به هنگام رکود بزرگ، فقط چین توانست چنین مبلغی را به اقتصاد تزریق کند. پیشنهاد دولت انگلستان حداکثر ۵/۱ درصد از تولید ناخالص داخلی است، درحالیکه پیشنهاد ایتالیا ۴/۱ درصد و ایالات متحدهی امریکا کمتر از ۱ درصد میباشد.

این احتمال وجود دارد که تا پایان آوریل شاهد اوجگرفتن تعداد موارد ابتلای جهانی باشیم و سپس روند نزولی شروع شود. این چیزی است که دولتها به آن امید دارند و برایش برنامهریزی میکنند. اگر این سناریوی خوشبینانه اتفاق بیفتد، ویروس کرونا از بین نخواهد رفت. این بیماری به یکی دیگر از پاتوژنها همچون آنفلوانزا (که اطلاعات اندکی در مورد آن داریم) تبدیل میشود و هر ساله همچون سالهای پیش به ما ضربه خواهد زد. اما حتی دو ماه قرنطینه نیز زیان عظیمی به اقتصاد وارد خواهد کرد. و بستههای محرک پولی و مالی برنامهریزیشده نخواهند توانست از رکود عمیق جلوگیری کنند، حتی اگر رشد «منحنی» را تا حدی کنترل کنند. وضعیت بسیار بدتری در پیش خواهد بود.

برای خواندن آثاری از مایکل رابرتز در سایت نقد اقتصاد سیاسی

به پیوند زیر مراجعه فرمایید:

مایکل رابرتز

یادداشتهای مترجم

[۱] ‘black swan’-type global financial crash

قوی سیاه اشاره به وضعیتی دارد که اگرچه بسیار ویرانگر میتواند باشد اما بسیار نادر است و به شکل استثناهایی است که قاعده را نقض نمیکند.

[۲] Hyman Minsky: اقتصاددان آمریکایی (۱۹۹۶-۱۹۱۹) که در زمینهی شناخت و تحلیل بحرانهای مالی آثار پیشرویی نووشت

[۳] Minsky moment: منظور از اصطلاح «لحظهی مینسکی» لحظهی فروپاشی بازارهای مالی است. این اصطلاح ساختهی اقتصاددانان متأخرتر است.

[۴] pathogen: پاتوژن یا بیماریزا یا بیمارگر، عامل تولید بیماری بوده و به دو دستهی زنده مانند باکتری و غیرزنده مانند سم ارگانوفسفره تقسیم میشود.

[۵] bull market: بازار صعودی و پررونق. در برابر bear market که بازار نزولی است

[۶] البته انگلستان هم بهتازگی مجبور شد به عقبنشینی از این دیدگاه و آغاز قرنطینه شد.

[۷] herd immunity: بهطور خلاصه یعنی اینکه اجازه دهند تا همه بیماری را بگیرند و بدن به خودیِ خود بتواند با بیماری مقابله نماید.

[۸] ادعاهایی مبنی بر این مطرح است که مالتوس در اواخر عمر خود و در آخرین ویراست کتاب «اصول اقتصاد سیاسی» نظرات خود را اصلاح کرد، اما این ویراست هرگز به مرحلهی چاپ نرسید.

[۹] Better Business Bureau: یک سازمان خصوصی و غیرانتفاعی است که در سال ۱۹۱۲ تأسیس شده است و مأموریت خود را تمرکز بر پیشرفت اعتماد به بازار میداند.

[۱۰] pushing on a string: زمانی که بانکهای مرکزی سعی کنند در شرایطی که پیشاپیش سیاست پولی آسانی را اتخاذ کرده بودند بازهم با عرضهی آسان پول مشکلات ناشی از کسادی را حل کنند.

پیوند با متن اصلی:

https://thenextrecession.wordpress.com/2020/03/15/it-was-the-virus-that-did-it/