لازونیک (۲۰۱۴) نوشته است مشکل اصلی این است که «سود شرکتها زیاد و سرمایهگذاریشان ناچیز است». هدف اصلی این مقاله بررسی این واقعیت است و بررسی علل و پیآمدهای آن. ناگفته روشن است که پیآمد آنی این وضعیت این است که نقدینگی بیشتری میماند تا احتکار شود. اما پرسش بعدی این است که شرکتها با این نقدینگی اضافی چه می کنند اگر آن را سرمایهگذاری نمیکنند. در ادبیات اقتصادی بهتفصیل شرح دادهاند که این مازاد عمدتاً به چه صورتی درمیآید (بنگرید به بیکر ۲۰۱۴، جانسون ۲۰۱۴، کیتلی ۲۰۱۳، لازونیک ۲۰۱۴، اوک ۲۰۱۲، شپرد ۲۱۰۳ و سانچزو یوردوگال ۲۱۰۳):

- بخش عمدهاش صرف خرید سهام خودشان میشود.

- بخشی هم به صورت سود سهام بیشتر به سهامداران پرداخت میشود.

- احتکارپول هم بیشتر میشود. همانطور که درصفحات بعدی به آن خواهم پرداخت، و این احتکارپول هم بهطور عمده در «بهشتهای مالیاتی» صورت می گیرد تا از پرداخت مالیات سرباز بزنند.

بازخرید سهام خود ممکن است در کوتاهمدت جذاب باشد ولی پیآمد اصلیاش غفلت از پروژههای سرمایهگذاری درازمدت است که پیآمدهای منفی زیاد و قابلتوجهی دارد. ممکن است از نگاه قانونی خرید سهام خود ایرادی نداشته باشد ـ که ندارد ـ ولی در واقعیت امر این کار چیزی به غیر از دستکاری در عملکرد بازار نیست تا بهای سهام بالا برود. با کاستن از سهامی که در بازار در جریان است خرید سهام خود به طور مصنوعی باعث میشود تا درآمد بهازای هر سهم بیشتر شود. دومین خطری که وجود دارد این است که با وجود سود زیاد ولی به دلیل پایینبودن غیر عادی نرخ بهره اغلب این بنگاهها با وامستانی به خرید سهام خود دست میزنند. این کار موجب میشود که ریسک کل نظام افزایش یابد چون تا زمانی که نرخ بهره در همین حد و بهطور غیر عادی پایین باقی بماند مسئلهای پیش نمیآید ولی اگر نرخ بهره افزایش یابد احتمال آن زیاد است که شماری از بنگاهها در بازپرداخت این وامها با مشکل مواجه بشوند چون با استفاده از آن برای خود یک منبع درآمد اضافی ایجاد نکردهاند. در واقع، وامستانی برای خرید سهام خود همهی مختصات یک وام پونزی را دارد و به همین خاطر بسیار مخاطرهآمیز است. در همین زمینه به گزارش مجلهی اکونومیست (۲۰۱۴) در ۲۰۱۳ بیش از ۳۸ درصد از بنگاهها بسیار بیش از آنچه که منابع نقدی آنها امکان میداد برای خرید سهام خود هزینه کردهاند. براساس همین گزارش این بنگاهها «ساختاری بهشدت مخدوش دارند چون درحالی که از بازارهای داخلی خود قرض میگیرند تا سهام خود را خریداری کنند داراییهای نقدی خود را برای نپرداختن مالیات بنگاهها در بانکهای خارجی احتکار میکنند. نظر به این که از پروژههای سرمایهگذاری درازمدت غفلت میکنند این کوشش برای افزایش مصنوعی قیمت سهام درنهایت منفجر خواهد شد. ذخیرهسازی نقدینگی در بانکهای خارجی ـ بهطور عمده در بهشتهای مالیاتی ـ هم فرایند پیچیدهای است و هم این که بسیار گستردهتر از آن است که به نظر میرسد. گذشته از مشکلاتی که برای مالیهی عمومی ایجاد میکند ـ بهخاطر مالیانی که به دولتهای متبوع خود نمیپردازند ـ این کار موجب اغتشاش در عملکرد بازارهای داخلی هم میشود. دیو جانسون (۲۰۱۴) برای مثال از «اپیدمی فرارمالیاتی» سخن میگوید که در آن بنگاهها برای نپرداختن مالیات دست به هر کاری میزنند. احتمالاً به همین خاطر است که سهم مالیات بنگاهها در درآمدهای دولت فدرال که در ۱۹۵۲ معادل ۳۲ درصد بود در ۲۰۱۴ به ۸.۹ درصد کاهش یافته است. به همین ترتیب، سهم این مالیاتها در تولید ناخالص داخلی که ۶ درصد بود به ۲ درصد کاهش یافته است. این به آن معناست که غیر از بنگاهها، بقیه باید برای جبران کسری در امریکا مالیات بیشتری بپردازند. نظام کنونی مالیاتی امریکا به بنگاهها امکان میدهد که پرداخت مالیات بر درآمدهایی که در خارج از امریکا کسب میکنند را تا زمان نامعلوم به تعویق بیندازند. در برآورد این که چه میزان نقدینگی در این بانکها در کشورهای بهشت مالیاتی احتکار شده است از تریلیونها دلار سخن گفته میشود. درشرایط کنونی مالیات تنها براین مبنا صورت میگیرد که سود را در کجا گزارش کردهاند نه این که فروش در کجا صورت گرفته است. به همین خاطر بازار داخلی امریکا هم بهشدت مخدوش میشود. چون بنگاههای امریکایی بهخصوص آنها که از تسهیلات بهشتهای مالیاتی استفاده میکنند در مقایسه با بنگاههایی که این کار را نمیکنند در موقعیت بسیار قدرتمندتری هستند. اشاره کنم که در عمل این امتیاز درواقع مشوق پرقدرتی است برای این که بنگاهها فعالیتهای تولیدی خود را در داخل امریکا کاهش بدهند و اشتغال و حتی فعالیتهای تولیدی خود را به بهشتهای مالیاتی منتقل کنند. البته میتوان با اتخاذ سیاستهای موثر جلوی این کار را گرفت ولی لابیهای پرقدرتی در کنگرهی امریکا فعالیت میکنند که درعمل مانع اتخاذ این سیاستها هستند و توزیع قدرت هم در جامعهی امریکا به گونهای است که این اتفاق نمیافتد. یکی از کارهایی که میتوان انجام داد این است که پایهی مالیات به جای این که براساس محل گزارش کردن سود باشد به محل وقوع فروش تغییر کند. یعنی اگر یک بنگاه امریکایی ۵۰ درصد سودش از فروشاش در بازارهای امریکا به دست میآید دولت امریکا بتواند از ۵۰ درصد سود مستقل از آن که در کجا گزارش میشود مالیات بگیرد. البته همین جا اضافه کنم که این پدیدهای صرفا امریکائی نیست بلکه در دیگر کشورهای سرمایهداری صنعتی هم بنگاهها به همین کار مشغولاند. میدوی (۲۰۱۵) گزارش کرد که سرمایهگذاری بنگاههای انگلیسی برای دومین فصل متوالی روند کاهشیاش ادامه یافت و افزود که «بهنظر میرسد با یک معما روبهرو هستیم چون در حالی که میزان سود این بنگاهها هر روزه بیشتر میشود سرمایهگذاری روند کاهشی دارد». راپوزا (۲۰۱۲) و لازونیک (۲۰۱۵) به همین فرایند در امریکا اشاره کردهاند. راپوزا به بررسی شماری از عواملی که از نظر او مسبب پیدایش این وضعیتاند اشاره میکند و از جمله بیاطمینانی نسبت به آینده را بسیار مهم میداند. این واهمه که ممکن است با یک رکود دیگر مواجه بشویم هم مهم است. بالاخره به بحران منطقهی یورو اشاره میکند و معتقد است که این بحران موجب بدبینی صاحبان این بنگاهها شده است و باعث شده که سرمایهگذاری نمیکنند. به نظر میرسد که این عوامل از مجرای تأثیری که روی میزان بهرهمندی از ظرفیت تولیدی دارند بر سرمایهگذاری اثر میگذارند. به عبارت دیگر وقتی مازاد ظرفیت تولیدی وجود داشته باشد برای صاحبان سرمایه انگیزهای برای سرمایهگذاری و افزودن بازهم بیشتر بر ظرفیت تولیدی نیست. در فاصلهی ۲۰۰۸ تا ۲۰۰۹ ظرفیت تولیدی مورد استفاده از ۸۰ درصد به ۶۷ درصد کاهش یافت. در صنایع خودروسازی این کاهش بهرهمندی از ظرفیت تولیدی موجود حتی بیشتر بود ـ یعنی میزان کاهش در اینجا بیش از ۳۵ درصد بود. عامل دیگری که بر ذهن مدیران تأثیر میگذارد خاطره نامناسب مشکلاتی است که با ظهور «یبوست اعتباری»[۱] برای وامگیری داشتند و به همین خاطر گفته میشود که احتکار نقدینگی به مدیران دراین راستا آرامش خاطر میدهد. دیدگاه من دربارهی سرمایهگذاری ناچیز در اقتصادهای اصلی جهان سرمایهداری با آنچه تاکنون از دیگران نقل کردهام تفاوت دارد. دربخش بعدی سعی میکنم خلاصهای از دیدگاه خودم را ارایه بدهم.

چه شد که به اینجا رسیدهایم؟

به اعتقاد من ریشهی بحران کنونی که شاید بشود از آن تحت عنوان «قحطی سرمایهگذاری» نام برد به سالهای دههی ۱۹۷۰ برمیگردد. در آن سالها شاهد نزول نرخ سودآوری بودیم که نشان داد عصر طلایی سرمایهداری ـ اصطلاحی که برای توصیف دهههای ۵۰ و ۶۰ میلادی بهکار میگرفتند ـ به سر آمده است. برای وارونه کردن این روند نزولی و برای احیای نرخ سودآوری سرمایهی قدیمی با بازده پایین باید نابود و باید با ابزارهای تازهتر و مولدتری جایگزین میشد. اگر چنین کاری انجام میگرفت هم فضای تازهای برای سرمایهگذاری مازاد انباشت شده به دست میآمد و هم کارگرانی که با ابزارهای مولدتر کار میکردند میتوانستند با بازدهی بیشتر کار کرده ارزش مازاد بیشتری تولید کنند. در عین حال، اگر به نظریههای خود دربارهی توزیع درآمد هم پایبند میماندند ـ منظورم نظریهی بازدهی نهایی در تعیین سهم عوامل تولید است ـ در آن صورت بازدهی بیشتر نیروی کار از سویی به صورت تولید بالاتر در میآمد و از طرف دیگر مزد کارگران هم بیشتر میشد و این مزد بیشتر هم در بازار به صورت تقاضای مؤثر درمیآمد و احتمالاً میتوانستیم شاهد یک دورهی تازهی رونق باشیم و تمایلات رکودی دههی ۱۹۷۰ هم به گمان من چاره میشد. تاچر در انگلیس و ریگان در امریکا ـ بهعنوان سخنگویان اصلی ایدئولوژی نولیبرالی ـ اگرچه فاز اول این فرایند ـ یعنی نابودی سرمایهی قدیمی ـ را کامل کردند ولی سیاستهای اقتصادیشان به گونهای بود که این سرمایههای قدیمی با اشکال تازهتر و مولدتر جایگزین نشد. در انگلیس و درامریکا با فرایند «صنعتزدایی» روبهرو شدیم و همانطور که هابسبام (۱۹۹۴) یادآوری کرده است «انگلیس در طول ۱۹۸۰ تا ۱۹۸۴ بیش از ۲۵ درصد از صنایع خود را از دست داد. در شش کشور اروپایی درسالهای پایانی دههی ۱۹۸۰ در مقایسه با سال ۱۹۷۳ تعداد کسانی که در بخش صنعت شاغل بودند هفت میلیون نفر کاهش یافت ـ حدوداً یک چهارم از کل ـ نیمی از این کاهش هم در فاصلهی ۱۹۷۹ تا ۱۹۸۳ اتفاق افتاد» (ص. ۳۰۴). فرایند مشابهی در امریکا و دیگر کشورهای پیشرفتهی صنعتی سرمایهداری ـ بهاستثنای آلمان ـ در جریان بود. نهتنها به جای ماشینآلات تازه و مدرنتر سرمایهی موهومی نشست بلکه حتی رابطهی بین مزد و بازدهی کار هم با سیاستهایی که درپیش گرفتند قطع شد.

در واکنش به این بحران ساختاری نظام سرمایهداری اقتصاددانان نولیبرال که هر روزه قدرت بیشتری به دست میآوردند بسیاری را متقاعد کردند که «مقصر» اصلی درواقع «مدیریت تقاضای کینزی» است (دسای ۱۹۹۴). به سخن دیگر آن چه باید در واکنش به بحران نظام سرمایهداری اتفاق میافتاد گسترش سیاستهای کینزی بود یعنی باید بخشهای بیشتری از اقتصاد تحت نظارت دولت قرار میگرفت ولی در پیآمد سلطهی نگرش نولیبرالی بر سیاستپردازی اقتصادی جهتگیری در اغلب کشورهای جهان سرمایهداری عکس آنچیزی بود که باید میبود. این فرایند هم با کودتای خونین ۱۹۷۳ در شیلی آغاز شدکه ژنرال پینوشه در مشورت با اقتصاددانان مکتب شیکاگو سیاست «شوکدرمانی» را بر اقتصاد شیلی تحمیل کرد. خصوصیسازی گسترده، کنترلزدایی و سیاستهای «آزادسازی» به اجرا درآمد. مدتی بعد خانم تاچر که در انگلیس به نخستوزیری رسیده بود کوشید همان الگو را در انگلیس پیاده کند و تا حدود زیادی هم این سیاستها را پیاده کرد. در امریکا که اموال دولتی زیادی برای خصوصیکردن وجود نداشت، ریگان کنترلزدایی را به اغلب حوزههای زندگی اقتصادی گسترش داد (برنانکه ۲۰۰۷). باور غالب درسالهای دههی ۱۹۸۰ این بود که «منافع» بازار آزاد سرمایه به طور روزافزونی «آشکار» میشود و ادغام بازارهای سرمایه در کشورهای جهان پیشرفت زیادی داشته است (بنگرید به موسی و گلدشتاین ۱۹۹۳). کشورهای نوظهور هم از این یورش نولیبرالی درامان نمانده بودند. همین «اصول» تحت عنوان «برنامههای تعدیل ساختاری» به این جوامع صادر شد. برای چند سال، سلطهی این ایدئولوژی معیوب به حدی بود که مستقل از تاریخ و فرایند توسعه در کشورهای مختلف کشورهای پیرامونی یک مجموعه سیاست واحد در همهی این کشورها به اجرا درآمد. برخلاف وعدههایی که میدادند و ادعاهایی که میشد نهتنها مشکلات ساختاری برطرف نشدند بلکه بحران هم آنگونه که لازم بود ریشهیابی نشد. البته واقعیت دارد که ثروت بیشتری تولید شد ولی توزیع این ثروت از همیشه نابرابرتر شد. به سخن دیگر آن چه که قرار بود «راهحل» این مصائب باشد خود به صورت مصائب تازه درآمد. نهفقط نابرابری در کشورهای فقیر بیشتر شد، بلکه نابرابری در کشورهای ثروتمند هم به مراحل بحرانی رسید. نابرابری بین کشورها هم افزایش یافت. درسالهای قبل از بحران بزرگ ۲۰۰۸ وضعیتی که داشتیم را لاری سامرز «رونق آماری و رکود انسانی» توصیف کرده است که به گمان من هم توصیف درستی است. اما وجه بحرانی ماجرا حل نشد. اگرچه مازاد بیشتری برای سرمایهگذاری انباشت شده بود ولی توزیع هرچه نابرابرتر درآمد و ثروت وضعیتی ایجاد کرده بود که فرصتهای مناسب برای سرمایهگذاری مولد هرروزه کمتر میشد. درواقع، براین نکته تأکید میکنم که نظامی ایجاد شد که هرچه بیشتر و بیشتر برسرمایهی موهومی و پول موهومی تمرکز داشت و درنتیجه باید زیرساختهای لازم برای گسترش بازهم بیشتر سرمایهی موهومی را فراهم آورد. به عبارت دیگر، این امواج متعدد کنترلزدابی و «آزادسازی» که در پیش گرفته شد درواقع برای سرمایهی موهومی لازم بود تا یک نظام سرمایهداری کازینویی به کار خود ادامه بدهد و در مرکز ثقل این نظام تازه هم پول و سرمایهی موهومی نشسته بود. در پیوند با موقعیتهای مطلوب برای سرمایهگذاری هم وضع در کشورهایی که تعدیل ساختاری شده بودند چندان بهتر نبود. عمدهترین «مزیت نسبی» این کشورها هم مزدهای بردهوارانهای بود که پرداخت میشد و از همان ابتدا هم روشن بود که این واحدهای تولیدی ایجاد شده در این کشورها درواقع سکوهای صادراتیاند و برای بازارهای دیگر ـ درسرمایهداری غرب ـ تولید میکنند. از سوی دیگر در انگلیس و در امریکا در سی سال گذشته شاهد افزایش چشمگیر نابرابری در توزیع درآمد و ثروت بودهایم. البته باید برای توقف این روند روبهرشد نابرابری دست به کار میشدند و سیاستهای مؤثر و مطلوب بهکار میگرفتند ولی این سیاستها در دوران سلطهی نولیبرالیسم از نظر سیاسی مقبول نبود. به جای کوشش برای کاستن از این نابرابریها، همهی امکانات سیاستپردازان صرف این شد که با تأمینمالی به مدد وامستانی مصرف را تشویق کنند تا شکاف بین مصرف و تولید پر شود و اقتصاد با بحران مازاد تولید روبهرو نشود. به سخن دیگر، امکانات تازهای برای رشد بیشتر و گسترش بیشتر پول وسرمایهی موهومی ایجاد شد. جالب است که تاچر و ریگان اگرچه ادعای اعتقاد به مکتب پولباوری داشتند و در این مکتب هم کنترل عرضهی پول برای اجرای دیگر اجزای سیاستها لازم و ضروری است ولی در هردوی این کشورها تولید پول و اعتبار و شبهپول از کنترل خارج شد. اگرچه مدعی اعتقاد به پولباوری بودند ولی نظارت و کنترلی بر واحدها و عواملی که اعتبار و پول تولید می کردند وجود نداشت. البته همین جا بگویم که این برنامهی گستردهی آزادسازی و کنترلزدایی باید به اهداف مشخصی دست مییافت:

ـ شکافی که بین تولید ومصرف وجود داشت و با رشد نابرابری بیشتر شده بود باید پر میشد. دلیل اصلی هم این بود که از بحران اضافهتولید جلوگیری شود.

ـ ایجاد مجراهای تازه برای این که مازاد تولیدشده به جریان بیفتد. به جای این که مجراهای تازهای برای تولید ارزش و ارزش مازاد ایجاد کنند، تولید «سود» موهومی بیشتر شد. از این به بعد مازادی که ایجاد میشود نه سود به تعبیر متعارف آن بلکه درواقع «رانت» است.

ـ بانکها و دیگر مؤسسات مالی و پولی هم بدون بررسی کافی ریسک به ارایهی این وامها پرداختند. نوآوریهای مالی- مثل رهن ثانوی در بازار وام مسکن، تبدیل بدهیها به اوراق بهادار رونق و سیاست «ایجاد وام و توزیع آن» در دستورکار قرار گرفت و درعمل از هرگونه کنترل و مدیریتی بر ارزیابی ریسک وامدهی غفلت شد. نتیجه این که ریسک سیستمی افزایش یافت و سرتاسر نظام پولی و مالی دنیا را دربرگرفت. ناگفته روشن است که الگویی که در سپتامبر ۲۰۰۸ منفجر شد این الگوی مدیریت اقتصاد کلان بود. همین جا بگویم که اگرچه علت اصلی و اساسی کاهش سرمایهگذاری روند نزولی نرخ سود است ولی برای تداوم این وضعیت من با لانزلی (۲۰۱۳) همراه هستم که باید سهم کار در تولید کاهش مییافت که یافت. به گمان من این پیآمد درواقع نتیجهی یک کژفهمی جدی دربارهی مفهوم مزد است. به نظر میرسد که در دیدگاه اقتصادی غالب مزد چیزی به غیر از یکی از ارقام هزینهی تولید نیست و ناگفته پیداست که هرچه «هزینهی تولید» کمتر باشد به نفع سرمایهدار است. ولی این نگاه به اقتصاد سرمایهداری کمبود جدی و اساسی دارد و معیوب است. و این مرا میرساند به اینجا که به بررسی وجه دیگری از بحران کنونی بپردازم و آن غفلت از خصلت دوگانهی مزد در اقتصاد سرمایهداری است. از دیدگاه کارفرمایان ـ شرکتها ـ مزد بخشی از هزینهی تولید است و هرچه که این بخش از هزینهی تولید کمتر باشد بهظاهر به نفع کارفرماست ولی این نکته تنها ظاهر قضیه است. برای کارگران که اکثریت مصرفکنندگان در یک اقتصاد سرمایهداری هستند مزد در واقع تنها منبع درآمدی آنهاست که به آنها امکان میدهد تا مصارف خود را تأمین مالی کنند. ممکن است یک یا چند شرکت بخواهند با برونسپاری تولید به چین یا هندوستان از هزینهی تولید خود بکاهند و یا برای خود در برابر رقبا توان رقابتی بیشتری به دست آورند. ولی دراین جا چند نکته قابل تأمل است. اولاً وقتی اغلب، اگر نه همهی شرکتها چنین میکنند اینجا دیگر با توان رقابتی بیشتر روبهرو نمیشوید، همهی این شرکتها در موقعیت مشابهی هستند. اما نکتهی مهمتر این است که وقتی اغلب شرکتها چنین میکنند و میکوشند مزد کمتری بپردازند ـ از طریق برونسپاری تولید ـ این کار به نفع طبقهی سرمایهدار نیست چون مشکل تحقق ارزش و ارزش مازاد را به دستانداز میاندازد. واقعیت این است که کارگران در چین و هندوستان و دیگر کشورهای نوظهور اگرچه میزان بیشتری تولید میکنند ولی مزدی که به آنها پرداخت میشود به حدی نیست که در بازار محصولات یک مصرفکننده جدی و مؤثر باشند. نتیجهی این برونسپاری هم این شده است که دراغلب کشورهای سرمایهداری غربی با رکود در بخش واقعی اقتصاد روبهرو هستیم درنتیجه فروش این محصولات اضافی که در کشورهای نوظهور تولید میشود با مشکل روبهرو میشود. اینگونه است که در عمل شاهد کاهش نرخ سودآوری هستیم. البته سرمایهداران با چند احتمال در اینجا روبهرو هستند.

ـ برای افزایش میزان فروش میتوانند از قیمتها بکاهند ولی کاستن از قیمت میزان سود را کاهش میدهد.

ـ یا یک شرکت میتواند میزان تولید خود را کاهش بدهد که در آن صورت با افزایش ظرفیت تولیدی روبهرو میشود و نتیجه این که در اقتصاد جهانی شاهد افزایش بیکاری خواهیم بود. افزون بر این که ظهور ظرفیت مازاد بیشتر انگیزهی سرمایهگذاری را کاهش میدهد.

درکشورهای انگلو ساکسون ـ بهطور مشخص در امریکا و انگلیس ـ سیاستپردازان راه بدیعی یافتهاند تا این مشکل را رفع کنند و مشوق و مبلغ مصرف درآمدهای آینده و هنوز به دست نیامده شدهاند، به عبارت دیگر دیگر مشوق وامستانی برای تأمین مالی مصرف شدهاند. درامریکا در طول ۱۹۷۵ تا ۲۰۰۵ اگرچه بدهی خانوارها ۱۶ برابر شد ولی متوسط درآمد در طول این دوره تنها هشت برابر افزایش یافت و به همین خاطر مشاهده میکنیم که نسبت بدهی به درآمد پس از مالیات هم حدوداً دو برابر شد و از ۶۲ درصد در ۱۹۷۵ به ۱۲۷.۲ درصد در ۲۰۰۵ افزایش یافت (بلامی فاستر ومگداف، ۲۰۰۹، ص ۲۹). برای این که چنین نتایجی به دست آید لازم بود نرخ بهره کاهش یابد و وامستانی بسیار آسانتر شود و عرضهی تقریباً نامحدود اعتبار هم ایجاد شود. شرکتهای فراملیتی اگرچه سودآوری بالا داشتند ولی فرصتهای سرمایهگذاری سودآور برایشان هرچه کمتر میشد. احتمالاً به همین خاطر برای این شرکتها هم ضروری شد که درمبادلات سفتهبازانهی بازارهای مالی شرکت کنند با دو هدف مشخص:

- از سویی برای مؤسسات مالی و پولی منابع کافی برای افزودن بر وامدهی ایجاد کنند.

- از سوی دیگر سرمایهی پولی مازاد خود را برای رسیدن به پول بیشتر بهکار بیندازند. نظر به این که رابطهی بین سرمایهی پولی و تولید ارزش قطع شده است مازادی که در این فرایند به دست میآید نه سود به معنای متعارف آن که درواقع «رانت» است.

به غیر از این، در اقتصاد جهانی چه اتفاقات دیگری افتاد؟ در ۱۹۷۱ نسیت سرمایهگذاری، یعنی نسبت انباشت ناخالص سرمایهی ثابت به مازاد ناخالص بنگاهها ۶۲ درصد بود. در ۱۹۷۹ این نسبت به ۶۹ درصد افزایش یافت ولی در ۲۰۰۰ به ۶۱ درصد کاهش یافت (برک، ۲۰۱۳). اگرچه اقتصاد جهانی در طول سالهای ۲۰۰۰ تا ۲۰۰۸ از یک رونق استثنایی برخوردار بود ولی حتی در همین دوره هم این نسبت بیشتر کاهش یافت و در پایان ۲۰۱۲ به ۴۶ درصد رسید. بد نیست یادآوری کنم که در یک اقتصاد شکوفای سرمایهداری دلیلی ندارد که این نسبت بیشتر از ۱۰۰ نباشد ـ یعنی شرکتها برای سرمایهگذاری بیشتر وامستانی میکنند ولی وقتی این نسبت در پایان ۲۰۱۲ به کمتر از نصف میرسد کاملاً روشن است که چه رکود عمیقی بر اقتصاد جهان حاکم است. برک (۲۰۱۳) بر این باور است که اگر این نسبت به همان سطح سال ۱۹۶۹ برسد در آن صورت شاهد ۱.۵ تریلیون دلار سرمایهگذاری بیشتر در اقتصاد جهان خواهیم بود و به احتمال زیاد رکود بزرگ هم به پایان خواهد رسید. ولی در شرایطی که طبقهی سرمایهدار نسبت به آینده دچار بدبینی است ـ چون نرخ سود سیر نزولی دارد ـ مازاد میتواند به دوصورت توزیع شود.

- بین صاحبان سرمایه ـ یعنی سهامداران و وامدهندگان ـ توزیع شود.

- احتکارپول، به اصطلاح گذاشتن زیر تشک و یا تبدیل به اسناد مالی دیگر رخ دهد.

این دقیقاً چیزی است که اتفاق افتاد. در مورد بریتانیا، این نسبت در ۱۹۷۰ حدوداً دوسوم بود ولی در ۲۰۰۰ این نسبت اندکی بیش از ۵۰ درصد بود ولی سیرنزولی تا ۲۰۰۷ ادامه یافت. در ۲۰۱۲ این نسبت با نزول بیشتر به ۴۳درصد رسید (برک ۱، ۲۰۱۳). جالب توجه است که در ۱۹۷۰ نرخ مالیات شرکتها در انگلیس حدوداً ۴۰ درصد بود و از آن تاریخ به بعد از این نرخ کاستهاند و دولت کنونی میخواهد این نرخ را به ۲۰ درصد کاهش بدهند ولی در همهی این سالهایی که با کاستن از نرخ مالیات شرکتها مشخص میشود میزان سرمایهگذاری بنگاهها حدوداً یک سوم کاهش یافته است.

نظر مارکس دربارهی احتکار پول

برای درک نظر مارکس دربارهی احتکار پول باید بررسی او ازنظام اقتصادی سرمایهداری و نظام مبادله در تحت این نظام را بهاختصار بررسی کنیم. این به صورت دانش همگانی درآمده است که از نظر مارکس اقتصادی که براساس تولید برای سود اداره میشود بهگوهر نظامی ناپایدار است. برخلاف نظر ریکاردو نظر مارکس دربارهی پول متفاوت است. برای مارکس پول در نظام سرمایهداری یک نقش دوگانه دارد. هم یک وسیلهی مبادلهی ارزش است و هم وسیلهای برای انبارکردن ارزش که میتواند عاطل بماند. به نظر میرسد که احتکار پول هم در اقتصاد سرمایهداری یک نقش دوگانه دارد. یک نقش احتکار پول به نظر میرسد برای ادارهی مبادله در تحت نظام سرمایهداری ضروری است. همانگونه که مارکس (۲۰۱۰) میگوید «احتکار پول در اقتصادی که که گردش فلزات بر آن مسلط است درخدمت مقاصد متعددی قرار میگیرد. نخستین کارکرد آن ناشی از شرایط پویهی مسکوکات طلا و نقره است. دیدیم که چهگونه به دلیل نوسانهای مداوم در دامنه و سرعت گردش کالاها باید قادر به انبساط و انقباض باشد. در یک زمان پول باید به عنوان مسکوک جذب و در زمان دیگر مسکوک بهعنوان پول دفع شود. برای این که مجموع پول عملاً در گردش همیشه با سطح اشباع قلمرو گردش منطبق باشد، ضرورتاً مقدار طلا و نقرهی موجود در کشور باید بیشتر از مقداری باشد که برای انجام کارکرد آن بهعنوان مسکوک مورد یاز است. ذخایری که با احتکار پول خلق میشوند، چون مجراهایی عمل میکنند که از طریق آن پول میتواند وارد گردش یا از آن خارج شود، به گونه ای که مجرای خود گردش هرگز اشباع نمیشود».[۲] به نظر میرسد که عملکرد دوم پول مسئلهآفرینتر باشد که به آن باز خواهم گشت. اما ابتدا به این نکته اشاره کنم همین که نقش دوگانهی پول را پذیرفتیم در آن صورت رابطهی مستقیم بین سطح پولی قیمتها و عرضهی پول که مورد قبول ریکاردو بود قطع میشود. مسئله از آنجا پیش میآید که اگر طبقهی سرمایهدار بخواهد میزان بیشتری پول را احتکار کند، وقتی چنین میشود یعنی سرمایهداران مقدار پول بیشتری را احتکار میکنند درنتیجه غیرممکن است کالاهای تولیدشده به قیمتشان بتوانند بهفروش رسیده نقد شوند. یا باید قیمتها بشکند و یا این که میزان کالاهای تولید شده و به فروش نرفته بیشتر شود. البته ترکیبی از این دو هم ممکن است. دراین وضعیت ما دیگر با یک بحران اضافهتولید روبهرو هستیم. البته طبقهی سرمایهدار میتواند به چند کار دست بزند. قیمتها برای فروش بیشتر کاهش یابد ولی کاهش قیمتها همانطور که پیشتر اشاره شد موجب میشود تا میزان سود کاهش یابد. میتوانند تصمیم بگیرند که میزان تولید را کاهش بدهند و این کار هم موجب ظهور بیکاری و بدبینی بیشتر در بازار میشود. این بدبینی بیشتر انگیزهی سرمایهگذاری را کاهش میدهد و مشوق طبقهی سرمایهدار برای احتکار پول بیشتر خواهد شد. بد نیست یادآوری کنم که در یک نظام سرمایهداری طبقهی سرمایهدار انحصار مالکیت انحصاری پول را دارد. البته بلافاصله اضافه کنم که کارگران مزدشان را به شکل پول دریافت میکنند ولی بلافاصله ناچارند برای بازتولید خویش آن پول را مصرف کنند. به سخن دیگر بحرانی که با بیشتر شدن احتکار پول پیش میآید در واقع ساخته و پرداختهی طبقهی سرمایهدار در یک اقتصاد سرمایهداری است. مدت زمان زیادی نمیگذرد که بحران اضافهتولید به بحران نرخ سود کاهشیابنده دامن میزند و آن را تشدید میکند. در این راستا به گفته مک نلی (۲۰۱۱) این روند نزولی در اواسط دههی ۶۰ قرن گذشته آغاز شد و تا سالهای اولیهی دههی ۸۰ ادامه یافت (ص. ۲۸). در طول ۱۹۸۲ تا ۱۹۹۷ این روند نزولی متوقف شد ولی پس از ۱۹۹۷ این روند نزولی دوباره آغاز شد. به نظر میرسد که پس از ۲۰۰۱ با احیا و رونق روبهرو هستیم ولی آمارهای این دوره را باید با شک و تردید بررسی کرد چون گذشته از افزایش سود موهومی شاهد دستکاری آمارها و تقلب حسابدارانه هم بوده ایم (همان ص ۴۹). در کوشش برای بیشینهسازی سود سرمایهداران مجبورند انباشت کرده سرمایهگذاری کنند. ولی همین که چنین کاری در همهی اقتصاد اتفاق میافتد با سرمایهگذاری مازاد (انباشت سرمایهی مازاد) روبهرو میشویم که موجب میشود تا نرخ سود روند نزولی پیدا کند. به عبارت دیگر، در اقتصاد سرمایهداری احتمال زیادی وجود دارد که یک دورهی رونق به یک دورهی رکود برسد. اشاره کنم که تلاش سرمایهداران برای بیشینهسازی سود با دو مانع جدی روبهروست.

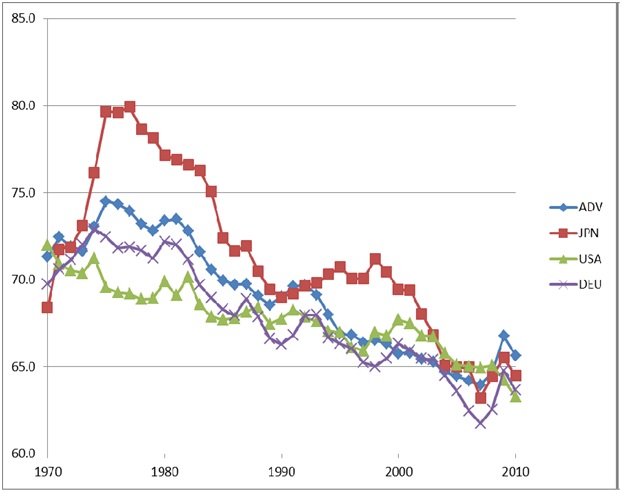

یک مانع کارگران هستند و مانع دیگر هم تضاد درون سرمایهداران است. نفع کارگران در این است که برای افزایش مزد و دیگر منافع خود مبارزه کنند و سرمایهداران هم برای گرفتن سهم بیشتری از بازار و فروش بیشتر با یکدیگر رقابت میکنند و رقابت هم برنده و بازنده دارد. در اقتصادی که تعداد خریداران محدود است سرمایهداران در این بازار دریک تقابل دایمی درگیر میشوند. هر دوی این موانع بر روی یکدیگر تأثیر گذاشته و بهخصوص تاثیرش بر روی سرمایهداران این است که در فناوری تازه سرمایهگذاری کنند تا بتوانند مقاومت کارگران را درهم بشکنند. سرعت کار را بیشتر کنند و یا در بازارهای رقابتی دست بالا را داشته باشند. در سی سال اخیر، گذشته از افزایش نابرابری در توزیع درآمد و ثروت شاهد تغییر در توزیع درآمد بهازای عوامل تولید هم بودهایم. خلاصه کنم این تمایل جدی به بحرانآفرینی در واقع نتیجهی این فرایند متناقض است. رقابت شدید بین سرمایهگذاران یعنی که کالا و خدمات هرچه بیشتر تولید میشوند که باید برای تحقق ارزش مازاد مستتر در آنها در بازارها به فروش برسند. درعین حال برای این که انباشت هر چه بیشتر امکانپذیرشود باید سهم کار از تولید کاهش یابد. نکته این است که این فرایند نه فقط موجب پیدایش رکود در بازار میشود که حتی روند نزولی سود را تشدید میکند. متوسط سهم کار از تولید ناخالص داخلی در کشورهای عضو سازمان همکاریهای اقتصادی و توسعه OECD بهاستثنای کرهی جنوبی که در ۱۹۸۰ معادل ۷۳.۴ درصد بودبه ۶۴ درصد در ۲۰۰۷ کاهش یافت. نمودار یک. این روند را درشماری از کشورها نشان میدهد. (استاکهامر، ۲۰۱۳)

نمودار یک ـ سهم کار درتولید ناخالص داخلی

بازتاب این تغییر در سهم کار از تولید ناخالص داخلی دربازار این است که بخشی از کالاهایی که تولید شدهاند به فروش نمیرسد یا تنها میتواند درصورتی که قیمتها کاهش یابد به فروش برسد که درآن صورت سرمایهداران تمایل کمتری به سرمایهگذاری خواهند داشت و یا حتی بعید نیست که به بیکارکردن بخشی از کارگران دست بزنند. به سخن دیگر، بعید است که در این وضعیت در بازار با تعادل در سطح اشتغال کامل روبهرو باشیم. به اشاره بگویم که کینز به این مسئله واقف بود و راهحلاش هم مداخلهی دولت بود. برای مارکس ولی این وضعیت در گوهر نظام سرمایهداری است و یکی از دلایلی که او مطرح میکند تمایل سرمایهداران به احتکار پول است. ریکاردو و مالتوس هم از این وضعیت آگاه بودند که ناکافی بودن تقاضای کل میتواند به صورت تولید مازاد دربیاید ولی به نظر آنها این وضعیت ناپایدار و زودگذر خواهد بود. برای اقتصاددانانی که با دیدگاه کلی ژان باتیست سه موافق بودند که «عرضه برای خود ایجاد تقاضا میکند» این وضعیت مازاد تولید پیش نمیآید. همین جا اضافه کنم که نظر این اقتصاددانان این نیست که اقتصاد همیشه در حالت تعادل درسطح اشتغال کامل خواهد بود بلکه نظرشان این بود که اگرقیمتها قابلانعطاف باشند و مداخلات دولت در اقتصاد هم نباشد یا به میزان حداقل صورت بگیرد اقتصاد بر مبنای بازار آزاد در سمت و سوی اشتغال کامل حرکت خواهد کرد. برای ژان باتیست سه و همفکران او تنها یک سطح تعادلی پایدار وجود دارد که در سطح اشتغال کامل است. نظر مارکس ولی از اساس با این دیدگاه به اقتصاد تفاوت دارد. برای مارکس نتیجهی اقتصاد بازار و تولید برای سود بحران است. برای رد این نظر مارکس حداقل دو پیشگزارهی اساسی لازم است.

- همهی مبادلات در یک اقتصاد سرمایهداری به صورت تهاتری انجام میگیرد. یعنی یک کالا با کالای دیگری معاوضه میشود.

- حتی اگر همهی مبادلات به صورت تهاتر نباشد و از پول استفاده شود، پول چیزی غیر از یک وسیلهی مبادله نیست. به عبارت دیگر، عوامل اقتصادی به غیر از این که پول یک وسیلهی مبادله است هیچ نقش دیگری برای پول قائل نیستند.

در حالت اول، یعنی در محدودهی معاملات تهاتری، خرید و فروش همزمان صورت میگیرد و به همین دلیل عدمتعادل امکانپذیر نیست. تقاضای کل همیشه با عرضهی کل برابر خواهد بود. اما در خصوص پیشگزارهی دوم، همان گونه که پیشتر گفته شد برای مارکس پول مقولهی دیگری است و با نظر ریکاردو به پول تفاوت دارد. از دیدگاه مارکس پول بسی بیش از یک وسیلهی مبادله است. یعنی پول از نگاه مارکس «یک انبار ارزش» هم هست و درنتیجه دلیلی ندارد فرض کنیم که همهی پولی که پس از هر فروش به دست میآید ضرورتاً صرف خرید کالاهای تازه میشود. به گفتهی مارکس (۲۰۱۰، ب) «بخش معینی از سرمایه باید همیشه به صورت پول احتکار شده، سرمایهی پولی بالقوه ـ به صورت ذخیرهی وسیلهی خرید، ذخیرهی وسیلهی پرداخت، و سرمایهی عاطل به شکل پول که منتظر است تا بهکار گرفته شود، در دسترس باشد» (همان، ص. ۲۱۰). دریک اقتصاد پیشرفتهی سرمایهداری با بازارهای مالی و پولی پیشرفته و با یک نظام اعتباری مدرن نیاز به احتکار پول بیشتر میشود چون عوامل اقتصادی باید ذخیرهی سیال در اختیار داشته باشند تا بتوانند پرداختهای متعدد را در زمان سررسیدشان بپردازند. این نکته را سانچز و یوردوگال (۲۰۱۳) به این صورت بیان میکنند: «در طول ۱۹۹۵ تا ۲۰۱۰ رشد نقدینگی بنگاهها سرعت بیشتری گرفت و با متوسط رشد سالانه ۱۰% از ۱.۲۲ تریلیون دلار به ۴.۹۷ تریلیون دلار رسید درحالی که در طول ۱۹۸۰ تا ۱۹۹۵ متوسط نرخ رشد سالانه تنها ۷% بود و از ۴۵۳ میلیارددلار در ۱۹۸۰ به ۱.۲۲ تریلیون دلار در ۱۹۹۵ افزایش یافت». به این ترتیب همانطور که پیشتر گفته شد در یک اقتصاد پولیشدهی سرمایهداری تقاضای برای پول از دو بخش تشکیل میشود:

- پول بهعنوان وسیلهی مبادله مورد تقاضاست.

- پول برای این که احتکار شود متقاضی دارد.

وقتی امکان احتکار پول وارد معادله میشود رابطهی مستقیم بین سطح قیمتهای پولی و عرضه که مورد قبول اقتصاددانان کلاسیک و نئوکلاسیک است دیگر وجود نخواهد داشت. ناگفته روشن است که پول احتکار شده میتواند به صورت کالاهای دیگر دربیاید ولی این که آیا به صورت کالاهای دیگر دگرسان میشود یا خیر ناروشن است و به عوامل متعددی بستگی دارد که از پیش قابل دانستن نیستند. در یک اقتصاد پولیشده که بر اساس مبادله میچرخد به یک عامل برابرساز همگانی نیاز داریم و پول دریک اقتصاد سرمایهداری این نقش را به بهترین وجه ایفا میکند. تردیدی نیست که اگر این عامل برابرساز همگانی وجود نداشته باشد هم مبادله ناممکن میشود و هم فرایند بازتولید و رشد. پذیرش این که بخشی از پول میتواند احتکار شود پیآمدهای دیگری هم دارد. ولی ابتدا اجازه بدهید اندکی بیشتر توضیح بدهم. به معادلهی زیر توجه کنید:

Ms=Mt+Mh

دراین مبادله:

Ms عرضه پول

Mt تقاضا برای پول به عنوان وسیلهی مبادله

Mh تقاضا برای پول برای احتکار

در این مبادله به هر دلیلی اگر میزان Mh به M’h افزایش یابد درآن صورت عیرممکن است همهی کالاهایی که تولید میشوند به قیمتی که پیشتر از این افزایش به فروش میرسیدند بهفروش برسند. یا باید قیمتها کاهش یابد و یا این که ذخیرهی کالاهای تولیدشده و فروش نرفته بیشتر شود. اگر اینگونه شود در آن صورت ما با بحران مازاد تولید و کاهش قیمتها روبهرو میشویم که بر نرخ سودآوری تأثیر منفی میگذارد و به همین دلیل اشتیاق سرمایهداران برای سرمایهگذاری کاهش مییابد. مازادی که سرمایهگذاری نمیشود یا به صورت سود سهام به صاحبان سرمایه و سهام پرداخت میشود و یا این که باید احتکار شود. و این به گمان من دقیقاً وضعیتی است که امروزه در اقتصاد جهان با آن روبهرو هستیم. درنتیجه صاحبان سرمایه از میزان سرمایهگذاری میکاهند و در این شرایطی که وجود دارد میزان احتکار پول بیشتر میشود. شاید در وضعیتی این چنین بود که مارکس (۲۰۱۰ب) «احتکارپول» را به صورت «منابع ذخیره شده برای خرید و پرداخت» میبیند که در عین حال «شکلی از سرمایهی موقتاً عاطل» است (ص. ۲۱۲). به همین نحو درجای دیگری از جلد سوم، مارکس پول احتکارشده را «سرمایهی مازاد» (ص. ۳۴۸) میخواند. ولی پرسش اساسی این است که «مازاد» از چه منظری؟ پاسخ من این است که براساس آن چه که در بازار میگذرد مازاد برای سرمایهگذاری. دیدگاه مارکس در این گفتاورد روشنتر بیان میشود «بر اساس تولید سرمایهداری شکلگیری احتکار هیچگاه هدف نهایی نیست بلکه یا نتیجهی رکود درجریان {کالائی} است ـ با توجه به شکل احتکار و میزان بیشتر پول درمقایسه با آنچه که معمولاً هست ـ و یا به انباشت مربوط میشود و درنهایت این که احتکار پول یعنی ایجاد فعلاً به صورت بالقوهی سرمایهی پولی که میتواند در زمانی دیگر به صورت سرمایهی مولد بهکار گرفته شود (مارکس، جلد دوم، ۲۰۱۰ الف، ص ۲۱۲).

براساس آنچه تاکنون گفته شد من بر این گمانم که رشد چشمگیر احتکار پول به دست شرکتهای فراملیتی[۳] درواقع بازتاب دو عامل بههم پیوسته است. ابتدا به ساکن رکود بزرگ که همچنان بر اقتصاد جهان حاکم است و درنتیجهی آن این شرکتها بهطور «دلخواهانه» تصمیم گرفتهاند که یک برنامهی «ریاضت سرمایهگذاری» را به اجرا دربیاورند. ثانیاً رشد چشمگیر احتکار پول تنها میتواند باعث تعمیق رکود بزرگ شود. به زبان دیگر، این گونه است که من در عنوان این مقاله از «دور تسلسل» سخن گفتهام. خروج از این وضعیت چندان ساده نیست و بهخصوص باید گفت که برای انجام آنچه که باید اتفاق بیفتد ارادهی سیاسی کافی وجود ندارد. یکی از مهمترین کارهایی که باید انجام بگیرد کوشش جدی برای کاستن از سیر رو به رشد نابرابری در توزیع درآمد و ثروت است. تا زمانی که این روند ادامه مییابد، من هم با یوجیکین (۲۰۱۴) موافقم که «مشکلی که اغلب بنگاهها دارند این نیست که منابع مالی کافی در اختیارشان نیست بلکه مشکل اصلی این است که فرصتهای خوب برای سرمایهگذاری وجود ندارد».

نتیجهگیری

با ارائهی شواهدی از احتکار پول بهوسیلهی شرکتهای فراملیتی به فرایند سرمایهگذاری هم پرداختم. بهظاهر به نظر میرسد که فرار مالیاتی انگیزهی بسیار پرقدرتی برای این بنگاههاست تا برای فرار از پرداخت مالیات مازاد نقدی خود را در کشورهای دیگر «پارک» کنند. اگرچه ممکن است این کار تاحدودی توضیح بدهد که چرا برای مثال شرکتهای امریکایی نقدینگی مازاد خود را به امریکا باز نمیگردانند ولی درعین حال این کار توضیح نمیدهد که چرا این شرکتها به سرمایهگذاری دست نمیزنند و چرا میزان سرمایهگذاریشان سیر نزولی دارد. از سوی دیگر، شکاف بین نرخ واقعی مالیات شرکتها و نرخ اسمی مالیات شرکتها به حدی است که به گمان من اساس منطقی چنین استدلالی را به مخاطره میاندازد. به نظر من، توضیح قابلقبولتر احتکار بیشتر در واقع عمق رکود حاکم بر اقتصاد جهان است که بر تمایل سرمایهداران به احتکار افزوده است. درعین حال بر این نکته هم تأکید کردهام که که احتکار زیادی بهنوبهی خود به تعمیق رکود کمک میکند. برای مقابله با وضعیتی که وجود دارد و چندان معقول هم نیست، راهحلهای زیر را پیشنهاد میکنم.

- باید برای مقابله با نابرابری روزافزون در توزیع درآمد و ثروت سیاستهای مشخصی بهکار گرفته شود. بدون کاستن از این نابرابری روزافزون به ظهور تقاضای کلی که رشدیابنده و در عین حال پایدار باشد امیدی نیست.

- برای جلوگیری از بهکارگیری نامعقول مازاد، موافق وضع یک جریمهی مالیاتی برای بنگاههایی هستم که بخش عمدهای از دارایی خود را به صورت پول احتکار شده در میآورند ـ مستقل از این که این پول احتکارشده در کدام منطقهی جغرافیایی «پارک» میشود.

- بهعنوان یک انگیزهی اضافی، موافق اعطای تخفیف مالیاتی به بنگاهها براساس تعداد مشاغلی که ایجاد می کنند هستم.

البته، میتوان از سیاستهای دیگری سخن گفت ولی بهتر است بگذارم برای فرصتی دیگر. این اعتقاد جدی من است که در نبود این سیاستها ما شاهد ظهور یک دور تسلسل رکودافزایی خواهیم بود که برای دههها میتواند اقتصاد جهان را در این گرداب غرق کند. نبود فرصتهای مناسب برای سرمایهگذاری مشوق احتکار پول بیشتر میشود و درعین حال پول بیشتری که احتکار میشود رکود را عمیقتر میکند.

منابع

Baker, Sam (2014): Corporate America has a hoarding problem, in, http://www.cheatsheet.com/business/corporate-america-has-a-hoarding-problem.html/?a=viewall

Bates, Thomas W, Kahle, Kathleen M, Stulx, Rene, M (2006): Why do US firms hold so much more cash than they used to?, in, http://nber.org/papers/w12534

Bellamy Foster, J and Magdoff, F. (2009): The Great Financial Crisis, Monthly Review Press.

Bernanke, Ben, S (2007): “Opening Remarks”, in, Housing, Housing Finance, and Monetary Policy, The Federal Reserve Bank of Kansas City, 2007

Burke, Michael (2013): The cash hoard of British firms, in, http://socialisteconomicbulletin.blogspot.co.uk/2013/10/the-cash-hoard-of-british-firms.html

Burke, Michael (2013a): The cash hoard of Western companies, in, http://socialisteconomicbulletin.blogspot.co.uk/2013/10/the-cash-hoard-of-western-companies.html

Desai, R( (1994): ‘Second-Hand Dealers in Ideas: Think-Tanks and Thatcherite Hegemony’, New Left Review, No. 203.

Hobsbawm, Eric (1994): The Age of Extremes: The Short Twentieth Century, 1914-91, Abacus, London

Johnson, Dave (2014): A simplified way to tax multinational corporations, in, http://www.huffingtonpost.com/dave-johnson/a-simplified-way-to-tax-m_b_5587729.html

Johnston, David Cay (2012): Idle corporate cash piles up, in, http://blogs.reuters.com/david-cay-johnston/2012/07/16/idle-corporate-cash-piles-up/

Johnston, David Cay (2014): The great corporate cash-hoarding crisis, in, http://www.ccoo.es/prensainternacional/140314%5BAJA%5DHoarding.pdf

Keightley, Mark P (2013): An analysis of where American companies report profits: Indications of profit shifting, Congressional Research Service, in, https://fas.org/sgp/crs/misc/R42927.pdf

Lazonick, W (2015): To boost investment, end S.E.C. Rule that spurs stock repurchase, in, http://www.nytimes.com/roomfordebate/2014/09/14/pocketing-profits-or-reinvesting-them/to-boost-investment-end-sec-rule-that-spurs-stock-buybacks

Lazonick, William, (2014): Profits without prosperity, in, https://hbr.org/2014/09/profits-without-prosperity

Marx, Karl (2010 a): Capital: A Critique of Political Economy, vol. 2 (proofed and corrected by Mark Harris), accessed from:

https://libcom.org/files/Capital-Volume-II.pdf

Marx, Karl (2010): Capital: A Critique of Political Economy, vol. 1 (proofed and corrected by Mark Harris), accessed from: https://www.marxists.org/archive/marx/works/download/pdf/Capital-Volume-I.pdf

Marx, Karl (2010b): Capital: A Critique of Political Economy, vol. 3 (proofed and corrected by Mark Harris), accessed from:

https://libcom.org/files/Capital-Volume-III.pdf

McKinsey Global Institute (2015): Debt and (not much) deleveraging, in,

http://www.mckinsey.com/insights/economic_studies/debt_and_not_much_deleveraging

McNally, David (2011): Global Slump: The Economics and politics of crisis and resistance, PM Press

Meadway, James.S (2015): Profits up, investment down: Why it matters for low pay, in,

http://www.neweconomics.org/blog/entry/profits-up-investment-down-why-it-matters-for-low-pay

Mussa, M and Goldstein, M (1993): “The Integration of World Capital Markets” in, “Changing Capital Markets: Implications for Monetary Policy”, The Federal Reserve Bank of Kansas City, 1993.

Oak, Robert (2012): The corporate tax dodge- billions in avoided taxes while America goes broke, in,

Oak, Robert (2014): Corporation Hoard Cash While Americans Go Without a job, in, http://www.economicpopulist.org/content/corporations-hoard-cash-while-americans-go-without-job-5508

Pinkowitz, Lee, Stulz, Rene M, Williamson, Rohan (2013): Is there a US high cash holding puzzle after the financial crisis? In, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2253943

Rapoza, K (2012): Why US companies are not spending money? in, http://www.forbes.com/sites/kenrapoza/2012/07/10/why-u-s-companies-are-not-spending-money/

Sanchez, Juan M. and Yurdagul, Emircan (2013): Why are Corporations Holding so Much Cash? in, https://www.stlouisfed.org/~/media/Files/PDFs/publications/pub_assets/pdf/re/2013/a/cash.pdf

Sheppard, Lee (2013): How Does Apple Avoid Taxes, in, http://www.forbes.com/sites/leesheppard/2013/05/28/how-does-apple-avoid-taxes/

Stockhammer, E (2013): Why have wage shares fallen? A panel analysis of the determinants of functional income distribution, in,

http://www.ilo.org/travail/whatwedo/publications/WCMS_202352/lang–en/index.htm

The Economist (2014): Corporate cocaine, in,

Ujikane, Keiko (2014): Abe loan push impeded by companies hoarding cash: Japan credit, in,

[۱] Credit crunch

[۲] سرمایه جلد اول ترجمه حسن مرتضوی صص ۱۶۲-۶۳

برای اطلاع بیشتر بنگرید به مقالهای به همین قلم «آیا احتکار زیادی مرغی که تخم طلایی میگذارد را خواهد کشت؟ این مقاله را برای چاپ احتمالی برای یکی از نشریات فرستادهام و در آینده ترجمهی فارسی اش را تهیه خواهم کرد. [۳]